自2016年从女装跨界到医美,朗姿股份围绕女性泛时尚消费进行布局的步履未停,但这一路走得颇为艰辛。

8月16日,朗姿股份发布2022年上半年财报,上半年公司实现营收18.09亿元,同比增长1.10%,与去年同期几乎持平;实现净利润900万元,同比下跌90.09%。

对比2016-2021年数据,这是朗姿股份自2016年涉足医美市场以来,净利润下跌幅度*的一次。

疫情影响能完全解释这种“断崖式的下降”吗?答案显然是否定的。

01

净利润大跌9成

“罗生门”

早在今年7月,朗姿股份发布了上半年业绩预告,提示了净利润的大幅下降,并表示业绩下跌的主要原因在于,新增门店和机构导致销售费用和管理费用大幅上升,医美新机构和次新机构属于培育期、促销引流力度大以及疫情影响。

这是一个看上去很合理的解释,大幅扩张收购的新机构还在投入期,同时疫情又很大程度影响了线下消费。但「子弹财观」深入了解财报数据后,发现事实并不仅如此。

财报数据显示,朗姿股份上半年销售费用达到7.7亿元,同比去年同期6.9亿元增长11.43%;管理费用1.58亿元,同比增长13.97%。这意味着,在营业收入几乎持平的情况下,由于销售费用和管理费用的增长,不多的净利润被稀释了。

这是事实的一个方面,但公告没有提到的还有两个事实,即医美板块盈利能力持续下降,尤其是成熟医美机构利润大幅下降,导致了上半年医美板块转向亏损。

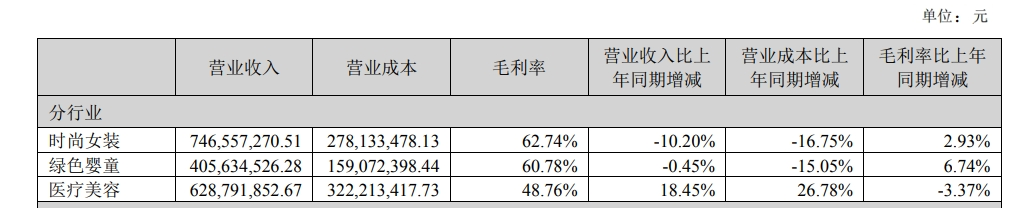

2022年上半年,朗姿股份旗下医美业务板块,与女装、童装业务板块走势,呈现截然相反的态势:医美业务营收增长、成本上升及毛利润下降;女装、童装业务则呈现出营收下跌、成本下跌和毛利润上升。

财报显示,目前朗姿股份旗下共有医美机构29家,其中高端综合性医美品牌米兰柏羽旗下机构4家、轻医美连锁品牌晶肤医美旗下机构23家、西安知名医美整形品牌高一生旗下机构2家。2021年,新增机构9家,2022年上半年,新增机构1家。

如果说,朗姿因为大量收购新的医美机构并处于市场培育期,从而导致了整体利润下降,在数据面前这个说法说不通。

数据显示,2022年上半年,朗姿股份旗下老医美机构(指运营三年以上机构)销售净利率从去年同期的12.58%,下降至5.02%,而这部分老机构贡献了医美板块近7成的收入。

虽然新机构亏损在扩大,但其营收占比仅2.6%。因为老机构盈利能力大幅下降,且下降额度远超过新机构的亏损额度,最终导致医美板块整体从盈利走向亏损,这恐怕才是净利润断崖式下跌背后的主要原因。

老机构盈利能力下降,并不是突然发生的。

2020-2022年这三年的上半年业绩数据显示,朗姿旗下老医美机构销售净利率分别为13.08%、12.58%和5.02%,医美板块整体销售净利率为8.57%、4.46%和-1.07%,呈逐渐下滑趋势。

具体到朗姿股份旗下王牌机构“四川米兰柏羽总院”的运营情况来看,2020-2022年这三年的上半年,其销售净利率分别为14.36%、14.17%和9.20%。

在女装市场增长乏力的背景下,朗姿自2016年布局医美业务并对此寄予厚望。“女装业务已经很稳定了,未来医美肯定是新的增长极。”在发送交流提纲没有得到回复后,「子弹财观」以投资人的名义致电朗姿股份投资者关系部门,一位负责人在电话中表示。

然而,朗姿股份在医美机构的运营能力上,显然还没有证明自己。

02

医美终端市场并不“美”

朗姿股份以高端女装起家,旗下运营朗姿等一系列服装品牌,2011年,公司以“A股高端女装*股”的光环,登陆深交所。

不过,国内女装市场长期呈现集中度低的分散格局,竞争十分激烈。

根据前瞻产业研究院数据,2020年我国女装市场规模为9407亿元,其中以安正时尚、锦泓集团、朗姿股份、地素时尚、歌力思等为代表的中国A股女装上市企业,营收总额占比不到2%。

2013年左右,出国旅游和跨境购物愈发便捷,消费方式也发生改变,国内高端商场和购物中心人气不断下降,这都在进一步加剧朗姿股份女装业务的困境。2014年,朗姿股份营收下降10.4%、净利润近乎腰斩。

眼看着女装卖不动了,曾是服装经销商出身的朗姿创始人申东日意识到,业务调整和新业务布局已经迫在眉睫。很快,他带着朗姿一边调整女装定位,一边谋求多元化布局,而医美是其出手最晚但力度*的一个领域。

2016年,朗姿股份斥资超过2000万元,购买医美机构韩国梦想集团30%的股权,正式进军医美行业。随后,其逐步将医美品牌“米兰柏羽”“晶肤医美”“高一生”等纳入囊中。

从客观层面来看,在传统业务增长乏力的情况下,医美业务的确为朗姿提供了持续增长的想象空间。2022年上半年,女装营收同比下跌10.2%,婴童板块营收同比下跌0.45%,而医美业务录得18.54%的增长,是*增长的板块。

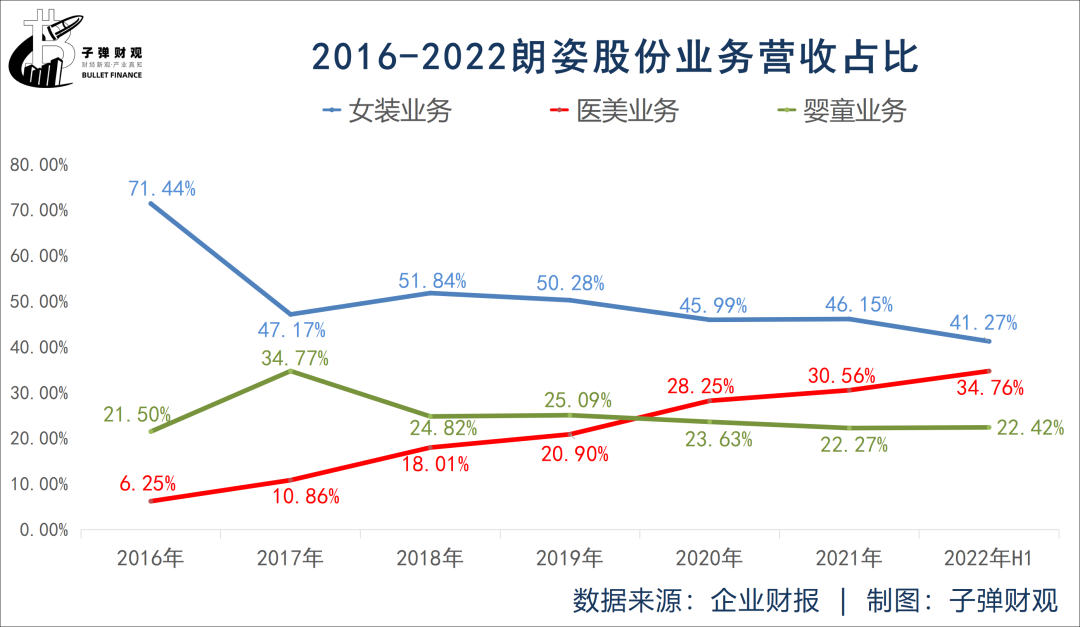

从2016年至今,朗姿医美业务占比呈现直线上升趋势,今年上半年,医美业务占比达到34.76%,仅次于女装的41.27%居第二位。根据过去几年医美业务的增长趋势推测,预计未来两年,朗姿股份的医美业务占比将超过女装,跃居*位。

不过,朗姿股份所开辟的医美“新大陆”,同样是一个集中度低、充分竞争的市场,从这一点上看,女装和医美可谓殊途同归。

“2019年,我国正规医美机构约13000家,另据艾瑞咨询估算,全国还有约超过80000家生活美业的店铺非法开展医疗美容项目。医美机构平均毛利率在50%以上,然而受高引流费用及人工成本拖累,医美机构利润率普遍较低,且多数机构不盈利。”中信证券在医美产业链专题研究报告中指出。

因为格局分散、获客难,医美机构往往需要支付大量营销费用用于拓客,这直接拉低了医美机构的利润水平。

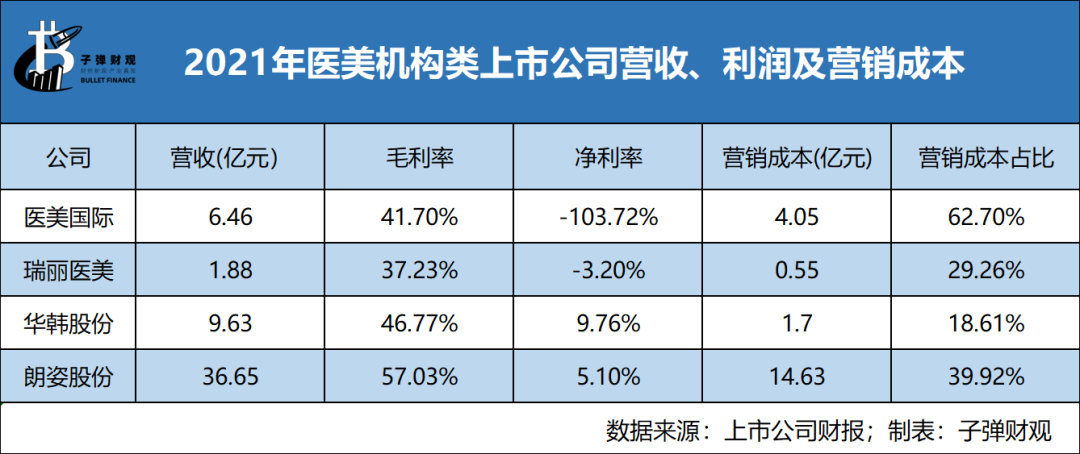

根据公开信息,医美国际、瑞丽医美、华韩股份等以终端医美机构业务为主的企业,营销成本往往占据营收较大份额,亏损与薄利更是常态。以医美国际为例,2021年营销成本占比高达62.7%。

用户流量普遍变得稀缺而昂贵,除医美机构以外,医美互联网平台的数据,也可以证实这一趋势。

医美互联网平台链接用户和机构,成为医美机构通过线上拓客的主要渠道之一,医美平台新氧发布的财报显示,2022年第二季度,平台付费机构数增加了17.1%,而活跃用户数减少了65%,抛开转化率不谈,平均每个机构对应的潜在用户数大幅下降。

03

女性消费生态:

联动与割裂

值得关注的一点是,朗姿股份的三大业务板块女装、医美和婴童业务,消费群体都以女性用户为主,朗姿依托女装的品牌影响力以及在全国的销售网络布局,可以尝试把这一比较稳固的用户群体转换为医美用户,这一点存在想象空间。

“举个例子,比如说我们的女装定位是中高端,然后医美业务其实面向的客户群体也是具备一定经济实力的,客户群体有一定的共通性。”朗姿股份投资者关系部门上述负责人对「子弹财观」表示,“我们主要会在客户的管理和维护等方面进行联动,包括女装业务的用户管理经验可以共享给医美板块。”

不过,与标准化的服装行业相比而言,医美消费的个性化因素以及对医生技术的依赖,决定了女装和医美业务营销方式和消费行为存在巨大差异。要实现女装和医美业务板块之间线上线下互通,实际上是非常困难的一件事情。

上述朗姿股份投资者关系部门工作人员也表示,后台的用户管理三个板块是相互独立的,联动也主要体现在存量用户的管理和维护上。

尽管医美终端市场的标准化和连锁化发展困难重重,但是,朗姿显然不想停下扩张的步伐,而轻医美将成为其重要的突破口。

上述朗姿股份投资者关系部门人士表示,医美板块的规模化拓展,主要依托于以轻医美业务为主的晶肤品牌。“晶肤品牌是可以进行复制的,比如前期如何选址、如何装修,每个晶肤需要配备多少设备、多少人员等等。因为我们现在有23家晶肤,在晶肤机构的复制性上,已有一定的经验。”

财报数据显示,2022年上半年,朗姿医美业务中轻医美业务占比达到77.92%,在2020年同期64.72%的基础上,上升了超过13个百分点。

据「子弹财观」了解,朗姿股份在医美机构规模化、可复制方面的前期储备,除了实际运营经验的累积外,还有两个举措:一是医生培训基地的成立,二是医生合伙人制度的推进。

根据国元证券分析报告,朗姿股份通过线上培训以及成立医美医师培训基地,在短时间内提升医师及相关服务人员的技能,其中2021年线上总学习人数达12254人次。

此外,国元证券报告显示,2017年起朗姿股份开始推广合伙人制度,具体方式为:以朗姿医疗有限公司作为普通合伙人,晶肤医美的核心骨干医生作为有限合伙人共同投资新设机构。在新机构达到一定盈利水平后,朗姿医疗有权优先收购合伙人持有的机构股权。

资料显示,2017年朗姿通过合伙人计划新建光华、锦城、新城3家晶肤诊所,2019年新建新南晶肤,2020年新增喜悦、华星、蓉雅、荣耀、星宏5家晶肤,2021年新增美立晶肤,同年光华和新城晶肤达成业绩目标,分别整体按照2144万元、2470万元估值实现了合伙人的退出。

从一定程度上看,相较于目前医美行业较为普遍的运营主导模式,医生参与机构共建的模式有利于机构运营回归医疗本质、提升风险意识。

不过,新机构的拓展也意味着持续增加营销费用投入,此外,非手术类医美业务的盈利能力不及手术类。

财报显示,2022年上半年,朗姿股份非手术类医美业务毛利率47.33%,低于手术类业务毛利率53.79%。随着规模化扩张的进展,非手术类业务占比上升,盈利能力还会进一步下调。

总体而言,随着大环境的发展,人们的消费决策趋向于保守,医美行业的红利已呈现阶段性退潮迹象,加之行业的监管愈加严格——2021年6月,国家卫健委等八部委联合印发《打击非法医疗美容服务专项整治工作方案》、开展医美专项整治;2021年11月,市场监管总局发布《医疗美容广告执法指南》进一步打击机构制造“容貌焦虑”的行为,这也使得医美生意并非看起来这么“美”了。

对此,二级市场的投资者们也表露了较为悲观的态度——截至8月25日收盘,朗姿的股价为30.5元,相较2021年6月最高点71元已腰斩,市值也仅为135.12亿元。

至于未来朗姿股份能否跨越红海,趟出一条规模化、可复制的医美终端发展路径,还需要时间的证明。

【本文由投资界合作伙伴微信公众号:子弹财观授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。