当互联网一片惨淡的时候,拼多多“红光满面”地走了出来。

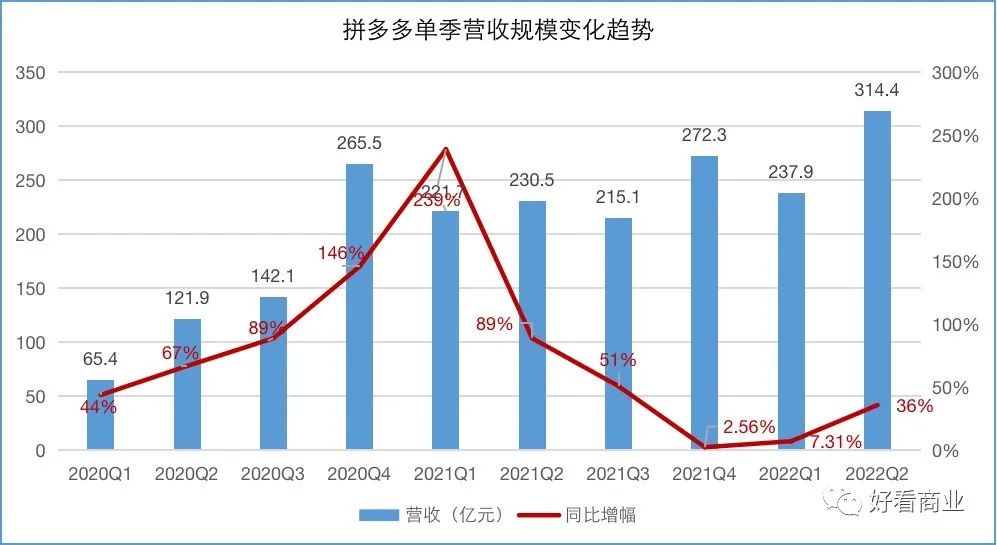

8月29日晚美股盘前,拼多多发布Q2财报。可以用“赢麻”形容其Q2业绩:营收314.4亿元,同比大增36%,远超市场预期的236亿元。归属普通股东的净利润88.96亿元,同比猛增268%;Non-GAAP净利润107.76亿元,同比增长161%。

拼多多收入和利润猛增的同时,运营费用率同比大幅下降。财报显示,拼多多Q2运营费用为 147.8 亿元,在总收入中占比从去年同期的57%降至47%。其中,销售费用率和研发费用率均较去年同期出现明显下降。

在Q1时,拼多多的营收增速、盈利和新增年活跃用户数等就已经超预期。

纵观今年上半年,拼多多营收552亿元,同比增长22%。虽然这与拼多多过去的增速相比没什么大不了,但这个增速已经足以傲视群雄。

上半年,拼多多实现净利润近115亿元,Non-GAAP净利润近150亿元,堪称创立以来*的净利润成绩,也是疫情反复之下国内电商行业的超级赢家。

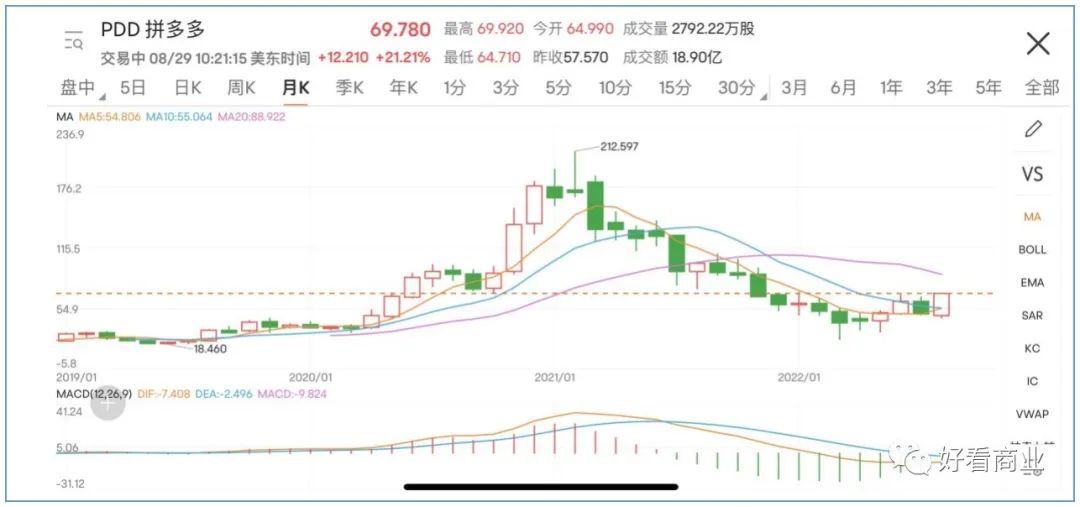

受强劲业绩带动,拼多多当日在美股高开高走,盘中一度涨超21%,最终以14.71%的涨幅报收。

对于赚得盆满钵满的Q2,拼多多管理层始终不忘给市场泼点冷水。

其财务副总裁刘珺在电话会中表示,部分推广和农业项目延期、差旅商务活动减少等偶发性因素短期内影响了本季度整体费用,因此,不应将本季度的盈利作为未来季度的参考。

除此,拼多多Q2还受到哪些利好刺激?这个业绩态势可以维持多久?

上半年霸气交卷

“生猛”曾是拼多多的代名词。上市以来,它一路高歌猛进。

但在2021年Q1营收增速达到239%之后,拼多多的增长开始逐步放缓。

到2021年Q4,其营收同比只增长了2.56%。不仅如此,同期拼多多的年活跃用户环比也只增长100万。两项指标增长基本停滞。

再加上拼多多要转换增长模式:从过去靠营销投入换增长变成靠研发和农业换增长。因此,拼多多的高增长神话看起来已经破灭了。

当外界认为拼多多高增长不再的时候,它却在今年上半年重拾生猛。

在疫情反复的Q1和Q2,拼多多逆势增长,营收同比分别增长7.31%和36%。

尤其是在Q2,拼多多营收314.4亿元,同比增长36%,市场预期为236亿元。其中,*收入来源——电商广告业务营收252亿元,同比增长39%,环比涨超38.5%,远高于市场预期。

本季度,拼多多佣金收入62亿元,同比增长107%。不过拼多多的自营1P业务本季度继续萎缩,营收只有0.5亿元,同比降97%。

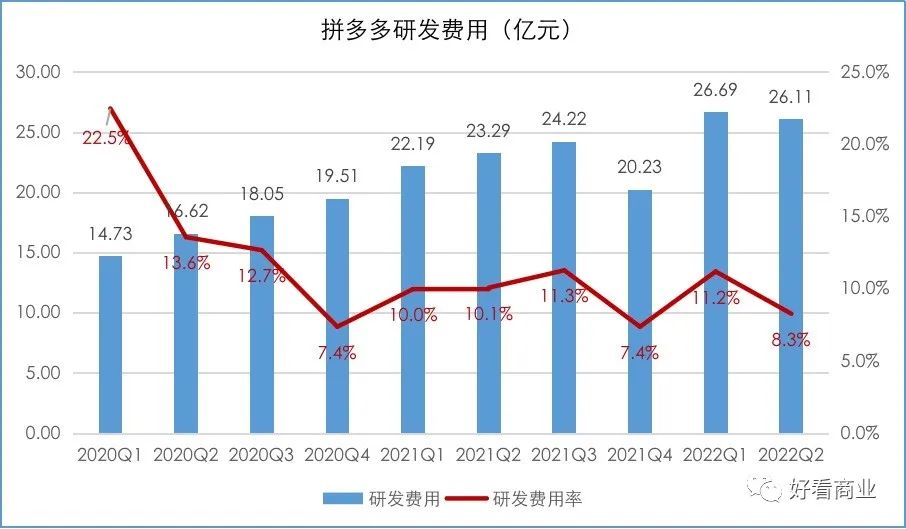

营收高增长的同时,拼多多运营费用率却大降10个百分点:Q2运营费用147.8亿元,营收占比47%,去年同期为57%。其中,Q2销售和研发费用率分别为36.1%和8.3%,分别低于去年同期的45%和10.1%。

实际上从*值看,拼多多Q2的销售和研发费用较去年同期分别增加了9%和12%,只是同期营收增速更快,使得相关费用率同比下降。

拼多多Q2的盈利表现同样彪悍。Q2实现净利润88.96亿元,同比增长268%;Non-GAAP净利润107.76亿元,同比增长161%,创上市以来*的利润成绩。

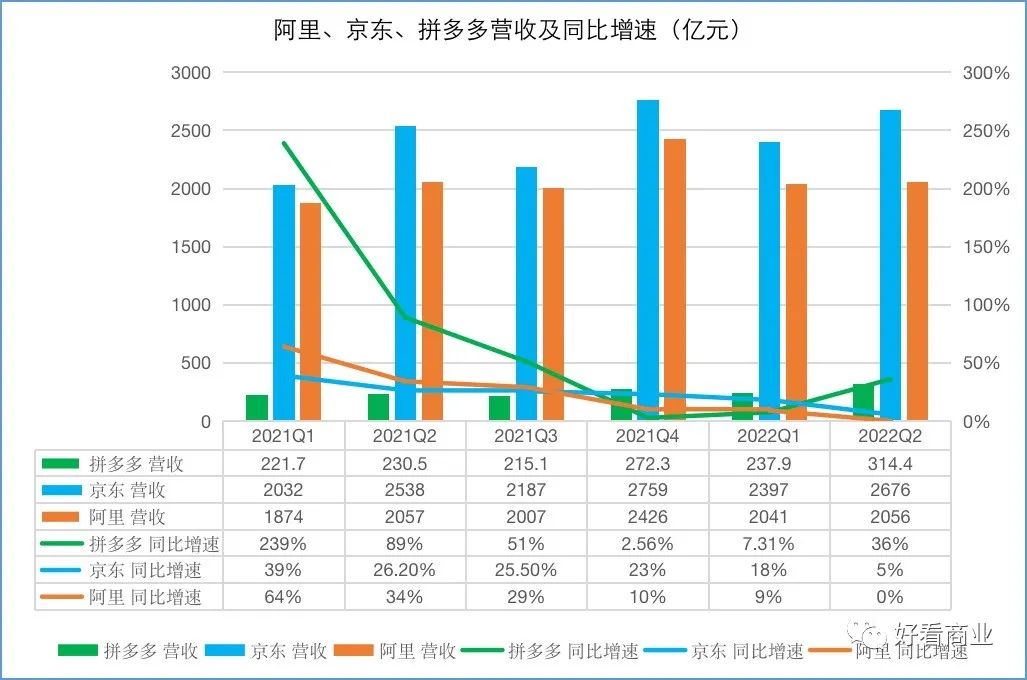

拼多多不仅与自己比实现逆势高增长,同期表现也超越了同行。

今年前两个季度,京东营收同比增长18%和5%,阿里营收同比增长9%和0%,均创上市以来*增速。

用户方面,阿里国内年活跃用户达10亿,国内商务达到9亿后,Q2开始已经不再披露用户数据。拼多多Q2也未披露用户数据。京东的年活跃用户在Q2环比也只新增了30万。

截至2021年12月,我国网民规模为10.32亿。阿里、拼多多作为用户数TOP的电商平台,在用户增长方面已经没有太多值得期待,都到了深耕存量用户的阶段。

拼多多Q2在利润方面的表现相比同行也十分强劲,其中毛利率74.7%,净利润率达34.27%。同期,阿里的毛利率、净利润率数据为:36.9%和15%。

总的来看,拼多多、阿里Q2的利润率表现环比均有较大提升,只有京东一直在低利率运行。

强劲业绩背后

拆解拼多多上半年尤其是Q2的强劲业绩,背后驱动力离不开三个关键词:疫情、消费降级、对手收兵。

上半年国内新冠疫情反复,导致电商平台的交付严重受阻,因而拖累了业绩。但对拼多多来说,这好像是别人家的疫情,自己家的红利。

京东集团CEO徐雷在今年两次电话会中均谈到了疫情的影响。他称,今年这波疫情对于线上和线下企业是一次“双杀”;由于疫情原因,二季度是京东上市以来挑战*的一个季度。

受疫情影响,阿里4月份整体收入出现低个位数负增长。据阿里巴巴集团董事局主席、CEO张勇曾提到,4月消费者所在地有疫情的城市GMV成交占比超过淘系大盘一半,尤其是上海、深圳及周边城市同时也是重要的商家聚集地,因疫情引起的供应链和物流中断造成了广泛性的影响。

拼多多董事长兼CEO陈磊也曾在Q1财报后的电话会中提到疫情的影响,不过,受影响*的貌似并不是业绩。他说,“疫情对我们*的影响在于,通过这次疫情,我们感觉到公司的运作方面还是缺乏韧性,存在不足,在很多方面都存在很大提升空间。”

4-5月份,在疫情严重导致封城的上海,拼多多成为抗疫保供的单位之一。拼多多为保供打出“两张牌”:48小时保供套餐和快团团。前者通过集采集配,为上海用户提供基本生活物资供应;后者一度是风靡于魔都社区团购圈的团购神器。

从消费者体验来看,尤其是上海疫情严重的4-5月份,京东的订单配送大面积延误,阿里受影响程度居次。反倒是拼多多通过尽可能保质量、保量、保时效的疫情保供行动,收获了一大批用户“路转粉”和超高复购率。

从 5 月下旬起,消费开始复苏,拼多多又采取了许多措施拉动增长。在 618 活动中,平台上日化,农产品,小家电,美妆等品类取得了较大增长。

疫情等因素带来的不确定性导致消费信心不足。国家统计局的数据显示,今年上半年,社会消费品零售总额210432亿元,同比下降 0.7%。第二季度降幅明显,同比下降4.6%,其中,4月份同比下降11.1%,5月份降幅收窄至6.7%,6月份由降转升,同比增长3.1%。

就全国网上零售额看,上半年达到63007亿元,增长3.1%,但在4月份出现有史以来*次负增长。

若按消费类型分,上半年商品零售190392亿元,增长0.1%;餐饮收入20040亿元,下降7.7%。基本生活类消费则稳定增长,限额以上单位粮油食品类、饮料类商品零售额分别增长9.9%、8.2%。

从消费意愿来看,消费者大都在捂紧钱包,除了基本生活所需,非必要消费被抑制;中产群体纷纷进行消费降级,倾向于购买那些低价的、高性价比的商品。

消费端动力不足,导致非生活必需品的商家在广告投放上也变得保守。这对于以自营通电类产品为支柱的京东,和美妆服饰类为强项的阿里来说,受影响自然*。

顶着“农产品”和“低价”标签的拼多多反而成为消费降级浪潮的受益者。从Q2来看,年活跃用户已经达到8.8亿的拼多多,用户新增有限,带动其营收高增长的主因应该就是ToB端广告变现率提升、客单价和用户复购率提升。

拼多多上半年强劲业绩背后,还有一条利好因素是竞争对手纷纷在下沉市场收兵。

曾经,阿里、京东、美团纷纷将下沉市场视为新增长引擎。自2020年下半年起,三巨头在下沉市场激进加码社区团购和买菜业务,向拼多多的基本盘渗透。

进入2022年,阿里、京东、美团纷纷降本增效,更加强调利润而不是规模。所以在下沉市场的扩张力度显著收缩,各家的补贴减少。

这令拼多多面临的竞争格局发生变化,竞争程度得到缓解。

体现在财报上,上半年阿里、京东、美团、拼多多的销售费用率纷纷下降,利润也得到改善。

通过对比可见,Q2,拼多多的销售费用率环比下降了11个百分点,在四巨头中降幅最明显。

持续强劲的表现是否可期待?

拼多多已经连续两个季度强劲增长,去年Q4和今年Q2利润均创新高。那么,接下来这个态势能否保持?

至少从拼多多的投入力度看,虽然过去的超高速增长难再现,相对强劲的增长照理说应该是值得期待的。

去年Q3财报发布后,拼多多宣布要转换增长逻辑——从过去靠营销和销售投入换增长的模式,切换成靠加大技术和农业投入换增长。

但管理层并没有真的“躺平”。2021年Q4-2022年Q2,拼多多每个季度的销售费用*值均高于去年Q3。

横向对比阿里、京东、美团,拼多多的销售费用率一直是排名靠前的选手。

最近几个季度以来,拼多多在研发方面的投入也在持续增加。

Q2财报后的电话会上,拼多多管理层也多次强调,拼多多依然处于成长期、投资期,需要持续耐心地投入创造长期价值。

关于拼多多的增长速度和盈利能力,管理层似乎在主动降低市场预期,多次在电话会中强调增速放缓是必然趋势,当期利润表现不能作为未来盈利能力的考量。

但是,拼多多又总是给市场以意外。

当你期待它持续增长时,它宣布不再以投入换规模了;当你认为它要躺平时,它又彪悍地杀回来了。当你想在电话会上听听管理层的真知灼见时,他们除了农业,别的都不想多谈。

所以,拼多多接下来的业绩表现会让市场意外吗?

【本文由投资界合作伙伴微信公众号:好看商业授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。