2021年,我国餐饮领域迎来了一波融资高潮,全年共有340余起事件披露,是继2017年后事件数量首次突破300起的一个年份,这一年披露的融资金额近500亿元。

2022年上半年,随着疫情在全国呈多点散发频发之势,餐饮领域融资热潮又稍有降温,披露总事件数为100余起,仅约为2021年上半年事件数的三分之二,融资总金额亦远低于2021年同期。

对比2021年和2022年的投融资数据不难看出,资本对餐饮的态度发生了较为明显的变化,在这样的转变下,一些热门餐饮品类的投融资境遇也发生了较大的变化。

今天,我们就来复盘一下,粉面、茶饮、咖啡、烘焙、火锅等热门餐饮赛道在2021年、2022年上半年的投融资变化情况,它们有的受追捧程度有增无减,有的则已经开始有被“打进冷宫”的迹象。

粉面融资热潮有所降温,但总体表现仍然火热

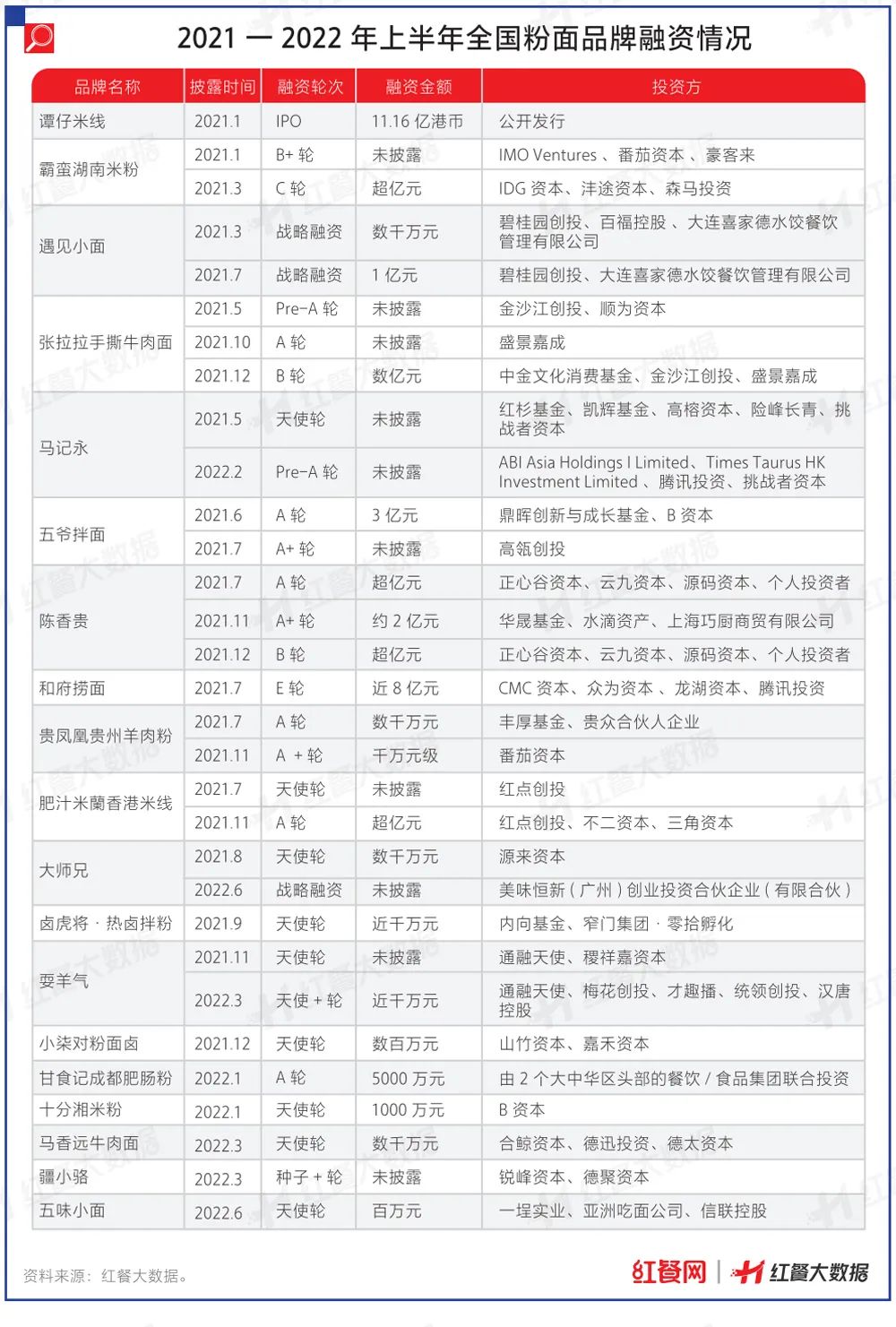

从2021年到2022年上半年的一年半时间内,粉面赛道投融资事件总数超过了30起,其中2021年的融资事件数尤其多,达到了23起,约为2020年的5倍。赛道头部品牌五爷拌面、陈香贵、张拉拉、霸蛮湖南米粉、遇见小面等品牌都完成了两轮及以上融资。

在这一年里,资本关注的粉面种类较为多元。在获得融资的品牌中,面食品类涵盖的细分品类包括拌面、捞面、重庆小面、兰州牛肉面等,除此之外,还有河南烩面、陕西油泼面、武汉热干面、北京炸酱面、山西刀削面、四川担担面等细分赛道;米粉的细分品类中也有螺蛳粉、酸辣粉、湖南米粉、新疆米粉、贵州米粉、桂林米粉等细分赛道。

值得一提的是,这一年,粉面品牌的融资金额也屡创新高,亿元级别的A轮融资不再鲜见,和府捞面单笔融资金额高达8亿元。

进入2022年,粉面赛道的融资热潮有所降温,但站在整个餐饮行业来看,其仍是投融资表现较为火热的赛道。

2022年1-6月,赛道发生的融资事件约有8起,地方特色品牌如新疆米粉疆小骆,聚焦牛肉汤粉的十分湘,主打肥肠粉的甘食记都受到了资本的青睐。马记永和大师兄在2021年拿到融资,2022年也再获青睐。

红餐品牌研究院复盘2021-2022上半年各大粉面品牌的发展情况发现,在资本的加持下,获得融资的面品牌纷纷加速跑马圈地。

比如五爷拌面在疫情中加速拓店,截至2022年6月已经开出了1200余家门店,成为面赛道中的*千店连锁品牌;和府捞面也在逆势扩张,2021年全年开店110余家,截至2022年6月,总门店数接近400家;马记永、陈香贵等新式拉面品牌在2021年的新开门店数也均在百家以上。

细分茶饮赛道受青睐,融资热度有望保持

据红餐大数据,2021年到2022年上半年,茶饮品类共发生了40余起投融资事件,总金额超过150亿元,投资方不乏淡马锡、红杉基金、高瓴资本等著名投资机构。在资本的加持下,品牌加速跑马圈地,门店规模持续增长。

具体来看,2022年上半年,茶饮品类披露的投融资事件共计10起,而2021年则为30余起,其中上半年为18起。

总体来看,赛道投资融事件略有减少,资本入局茶饮赛道相对谨慎了。

但考虑到整个茶饮品类已完成了从奶精勾兑的“校门口奶茶店”到鲜奶鲜果的“现制茶饮店”的升级,且随着国民收入的不断提升以及茶饮品牌的不断扩张渗透,品类在未来仍有较广阔的发展空间,未来茶饮赛道的融资热度仍然有望继续保持。

值得关注的是,近一年半以来,茶饮赛道的投融资情况还呈现出一个比较明显的特征,即专注细分赛道的特色茶饮品牌尤其受资本喜爱。

比如专注于特色单品的书亦烧仙草,于2022年2月获得了超6亿元的战略融资,截至2022年6月,其门店数超过6400家,发展势头迅猛。养生茶饮品牌荷田水铺、椿风,区域茶饮品牌霸王茶姬、放哈亦获得了融资,发展势头颇猛。

柠檬茶品牌亦颇受资本青睐。红餐大数据显示,2021年到2022年6月的一年半时间内,柠檬茶的投融资事件数量达到了6起。自2021年起,柠檬茶专营店迎来爆发,在短短的两年时间,柠檬茶这个曾经偏安一隅的低调产品摇身一变成为“网红爆品”,很多品牌借助这波红利快速拓店,甚至向着千店规模进发,这背后也离不开资本的助推。

比如专注直营模式的丘大叔,2021年连续获得了两轮投资,金额都超亿元,年内乘势新开超百家门店;长沙新晋柠檬茶品牌柠季柠檬茶专门店,以手打柠檬为招牌,半年内便相继完成了数千万元A轮融资以及数亿元的A+轮融资,仅一年多时间开出了近400家门店;来自广东的人气柠檬茶品牌LINLEE柠檬茶在2021年获得了三七互娱数千万元*投资,拓店速度较快。

咖啡融资热潮持续高涨,新锐咖啡品牌受欢迎

近年来,得益于消费观念的进步、经济的发展及互联网技术的成熟,消费者对咖啡的接纳度不断提高,国内咖啡需求持续上升,咖啡市场的关注度不断升温。

然而从2018年开始,咖啡相关领域融资总金额大幅上涨,2018年平均单笔投资金额达到了1.4亿元,2019年平均单笔投资金额更是达到了4.2亿元。进入2020年后,受新冠肺炎疫情的冲击以及瑞幸咖啡“财务造假”事件的影响,咖啡赛道投融资一度遇冷,然而,这一形势在2021年有所扭转。

2021年,咖啡相关领域融资事件数创下了2013年以来的新高,融资总金额也达到了45亿元,其中,现磨咖啡赛道的融资热度最高。

2021年全年现磨咖啡赛道投资事件达到了17起,在咖啡相关领域融资总事件中的占比近七成,披露的融资总额超过30亿元。比如,Manner Coffee和鹰集咖啡分别在半年时间里完成了4轮和3轮融资,代数学家咖啡在2021年7月被腾讯投资后,估值一度达到了10亿元。

红餐品牌研究院认为,上述新锐咖啡品牌之所以能获得融资并迅速发展,与其创新的门店模型有关。区别于星巴克“第三空间”的大店模式,新兴咖啡品牌大多推行小店模式,瑞幸咖啡、Manner Coffee等品牌均是典型代表。此类小店模式的门店主要以外带为主,聚焦于为消费者提供质优价低的咖啡产品。在这样的基础上,大量铺店、扩大规模以提升产品的销量是品牌盈利的主要努力方向。

进入2022年后,现磨咖啡赛道的融资热潮依旧在持续。截至2022年6月,2022年现磨咖啡赛道融资事件共计6起,披露融资金额超过14亿元,其中Tims咖啡单笔融资金额就达到了12.29亿元。

“资本化”是近年来国内咖啡市场的一大发展特征。随着咖啡消费需求量的持续扩大,以及咖啡产业生态结构的不断优化,未来咖啡赛道仍有望吸引更多的资本入局。

新中式烘焙融资从火热趋向理性

红餐大数据显示,从2019年初到2022年上半年,国内烘焙赛道(不含纯线上零售品牌)共产生24起融资事件。单看从2019年到2021年的统计,国内烘焙品牌(不含纯线上零售)融资次数逐年上升,从2019年的5起上升到2021年的12起。在24起融资事件中,新中式烘焙品牌就占据了近10起。

在这个阶段,新中式烘焙品牌相对较受资本青睐,助推了整个烘焙赛道的投融资热潮。红杉基金、IDG资本等知名资本纷纷入局,多个面包烘焙品牌融资过亿元。

才成立两年的墨茉点心局先后获得了5轮融资,单店估值高达1亿元;虎头局渣打饼行相继完成了天使轮和近5000万美元的A轮融资;祥禾饽饽铺完成首轮过亿元融资;爸爸糖手工吐司获超亿元融资……与此同时,吴酥生宫廷酥饼、詹记等许多新中式烘焙品牌也都被投资机构重点关注。

红餐品牌研究院认为,这一时期新中式烘焙受到资本青睐异军突起,主要缘于两个创新:其一是“西点中做”的产品创新,其二是创新定位于“国潮”。

但2022年以来,随着入局者众多,新中式烘焙产品创新乏力、同质化等问题也随之浮现。

比如,随着虎头局渣打饼行、墨茉点心局的走红,市场上相似的新中式烘焙品牌层出不穷,大家的产品和门店场景都比较雷同。比如,肉松小贝、麻薯、泡芙、葡式蛋挞等热门产品成了很多跟风烘焙品牌或门店(甚至烘焙电商品牌)的标配产品,严重的同质化过快地透支了消费者对烘焙品牌的忠诚度。

受此影响,2022年烘焙品类的融资事件也有所减少,从2021年的12起跌至2022年上半年的2起,资本对新中式烘焙品牌们的投融资态度从火热趋向理性。

火锅融资势头不减,资本化进程加速

相比其他品类,火锅因其不依赖厨师、易标准化等特性一直都备受资本青睐。

2021年,巴奴毛肚火锅、周师兄重庆火锅、谢谢锅纷纷拿下亿元级别融资;2022年上半年,珮姐重庆火锅、熊猫烫火锅、魏老香火锅、小涮哥一人锅、牛爽爽等品牌相继获得资本方青睐。

整个火锅赛道融资势头不减,总的来看,资本更青睐于在细分赛道建立起了差异化特色的火锅品牌。比如:巴奴的产品主义、周师兄的大刀腰片、谢谢锅的多元素融合、行运打边炉的港式风格等。

今年获融资的品牌中,“涮+烤+酒饮”的多业态融合模式的谢谢锅、一人一锅模式的小涮哥一人锅……也再次佐证了能够形成差异化的火锅品牌更容易建立起竞争优势。未来,在“产品”“场景”“模式”等方面,火锅品牌可以深挖的点还有很多。

另外,值得注意的是,2022年火锅品类的资本化进程也在加速。今年1月,七欣天国际控股有限公司递表港交所主板上市。根据弗若斯特沙利文的资料,按2020年自营餐厅的收入计算,七欣天是中国第三大火锅连锁餐厅;3月,粤式火锅连锁餐厅捞王也再度向港交所递交招股申请,重新申请上市。

目前,港股市场仅有海底捞、呷哺呷哺,未来捞王或七天欣如果成功上市,或将给火锅市场带来一些新的变化。

结 语

2021年至今,疫情反复,餐饮经营普遍承压,资本对餐饮业的态度逐渐趋于理性。可以预见,未来,资本对餐饮品牌的考量会越来越严苛和高要求。

但我们也相信,随着我国餐饮业基础设施的逐步完善,供应链、食品工业、线上线下渠道、数字化等板块发展得日益成熟,优秀餐企会在资本市场取得更好成绩,我国餐饮行业的资本化进程也有望进一步加速。

【本文由投资界合作伙伴微信公众号:红餐网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。