本篇是险峰商业航天系列的第二篇,按惯例先抛几个问题:

1、火箭在整个商业航天市场中的占比很小,但为什么大部分风险投资却都流向了这一领域?

2、我们总看到民营火箭发射失败的新闻,民营公司的技术到底如何?

3、为什么中国商业航天领域会有所谓的「固液之争」?

4、为什么说「商业化」是航天产业的必由之路?

这个2022的秋日里,让我们一起来聊聊火箭,聊聊商业航天的现状和未来。

2014年诺兰的满分神作《星际穿越》里,地球陷入末日危机,人类面临肆虐的沙尘暴和大饥荒,眼看走向灭亡,只能向外太空寻找新的家园……

最终,引力方程被破解,爱和人性战胜了一切,全人类因移民太空而获救。

诺兰用一个peace & love的结尾,讨巧地实现了最后的大团圆,却把他真正想表达的意思,藏在一段不起眼台词中:

剧中的人类早早放弃对外部资源的求索,从此走上了内卷的不归路,即便没有后来的自然灾害,其最终命运也早已注定。

“不要温和地走进那个良夜,老年应当在日暮时燃烧咆哮,怒斥,怒斥光明的消逝”。

纵观今天太空探索领域,全球也只剩下中 美两个选手,背负着人类命运孤独前行。

火箭是一门怎样的生意?

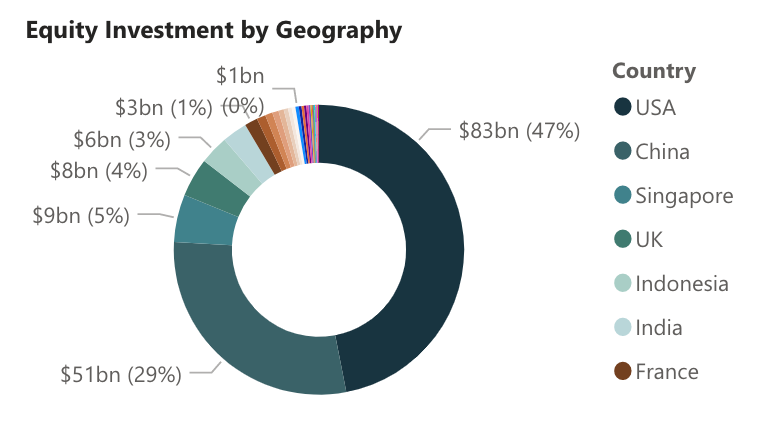

整体来看,今天全球商业航天基本上只属于两强的竞技场。

自2012-2022的10年间,全球商业航天中3/4的风险投资都来自于中 美两国,遥遥*于英国法国印度等一众传统或新兴航天大国。

(图:中 美两国占据了总投资的3/4;数据来源:Space Capital)

从垂类来看,2021年全球航天市场总规模约为3860亿美元,这里面的大头是卫星,占比72%(约2790亿美元),剩下部分除去测运控,最后才是火箭,大概只占3%-5%,因此火箭的实际市场规模其实要比卫星小得多。

但与之相反的另一个数据是:过去十年,全球VC对商业航天的投资中,70%都流向了火箭制造与发射领域。

这两个看起来矛盾的结果,其实也很容易理解:要想富先修路,火箭是整个航天产业最重要的基础设施,没有足够数量的火箭,其他一切的太空服务都是不存在的,就像当年没有大型帆船,人类也到不了新大陆。

因此,火箭发射虽然只占了几个点,却是一个强势的卖方市场,尤其是在中国。

究其原因,这几年中国的航天产业飞速发展,国家每年立项的卫星、飞船和空间站任务越来越多,而火箭运力和发射场都有限(目前只有四个:酒泉、太原、文昌、西昌),这里面还能对外提供商业服务的就更少了,导致下游很多卫星公司都需要排队等发射,一般6-12个月起步,所以哪怕是用静态眼光来看,火箭的潜在市场需求也是非常确定的。

此外,火箭也是典型的供给拉动型行业:先要有足够的供给,才会诞生各种应用和需求。

举个例子,京沪高铁刚修通的时候,一张票五百多块,车厢也坐不满,当时就有声音质疑是不是我们的高铁计划太激进了,但10年过去,京沪高铁已经成为中国最繁忙的线路之一,甚至已经在讨论是不是要再修一条京沪二线。

所以这类偏基础设施的产业,供需都会有一定滞后性。比如当初也有人质疑马斯克搞星链是画饼,属于“没有需求就自己创造需求”,但今天SpaceX年营收已经30亿美元了,星链之外还开发出了太空旅游业务,把4位普通人送上了太空。

因此,只要能把火箭的价格降下来,即使马斯克自己不做星链,也会有其他人来做类似的业务,而新需求会反过来刺激火箭公司继续降本增效,整个正循环也就运转起来了。

多说一句,去年以前,舆论普遍还认为星链是个花架子,没什么实际意义,直到2021年12月,中国空间站两次紧急规避星链碰撞的新闻被爆出,很多人才意识到星链潜在的军事作用。

特别是2022年俄乌冲突爆发,马斯克高调宣布星链将为乌克兰政府提供一切网络支持,这也成为商业卫星在军事领域的首次亮相。

事实证明,在地面通讯已经被切断的情况下,乌军依然可通过星链进行战场沟通,指挥无人机打击俄罗斯坦克和水面舰艇*,引导精确制导武器攻击关键军事目标。

一个弱国可以凭借一家商业公司(而非国家)提供的信息服务和超级军事大国打的有来有回,这在人类历史上是从未出现过的,可以说商业卫星已经彻底改变了现代战争的游戏规则。

随着单位卫星数据成本的降低,全球对「高分辨率图像数据」的需求会持续扩大,这一块将成为未来卫星市场的主要增量。

对于俄乌战争这类局部冲突,只需要200颗遥感卫星,就能做到每天在同一个地方拍摄两张高清照片,这个时候战争的形态其实已经发生了改变,交战双方都属于“开图”的状态——我知道你的所有部署,你也知道我的所有部署,后面就看谁的导弹火箭弹更多、打得更准了。

(图:中国“海丝一号”SAR卫星曾拍到安多诺夫机场附近俄军集结;资料来源:天仪研究院)

可以想象,如果未来有足够多的遥感卫星,那么南海上任何一艘军舰调动、任何一架飞机起飞,都可以进行实时跟踪;哪里森林发生了火灾,在刚冒出一个起火点的时候,就可以及时扑灭。

而这些愿景的实现,全部有赖于火箭成本的降低。事实上,中国作为电子制造业大国,中 美在卫星制造方面的差距并不太大,我们*的短板就是「投送能力」——也只有补齐了火箭这块短板,把足够多的卫星低成本地送上天,我们才能登上下一个文明等级的台阶。

为什么说「商业化」是航天的必由之路?

在传统观念看来,航天由政府主导似乎是天经地义,然而从成本和效率来看,「商业化」却是近年来全球航天业演化发展的「共识」。

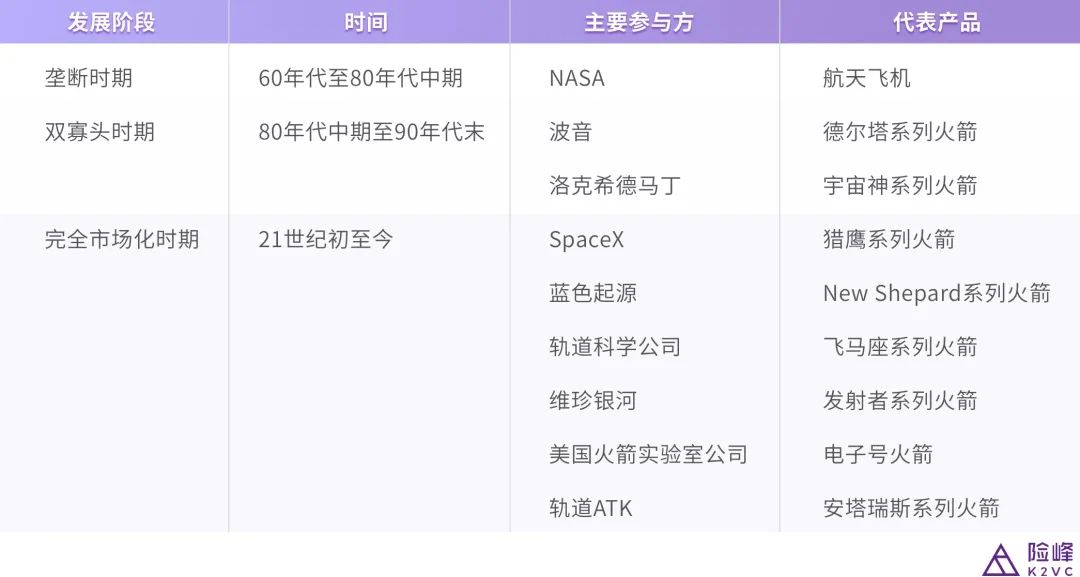

以美国为例:在1960年代美苏太空竞赛的背景下,为集中力量推广自家的航天飞机项目,美国政府曾一度利用行政手段,强制要求所有太空发射任务都必须使用航天飞机。

至八十年代初期,美国各大火箭生产商纷纷因缺乏订单而停产,由NASA主导的“国营”航天飞机开始垄断全美发射市场。

不过,随着1986年挑战者号爆炸失事,航天飞机的经济性和安全性开始遭到广泛诟病,美国政府不得不宣布航天飞机退出商业发射市场;然而面对大量积压、等待发射的卫星订单,1969年就实现了载人登月的美国航天业,此时国内却再也找不出一家能发射火箭的商业公司了。

为激发市场活力,里根政府于80年代中期签署了《商业太空发射法案》,允许私营企业有偿为政府提供地外货运发射服务,同时暗中资助波音、洛克希德马丁等航空巨头研发火箭技术。

经过20年的发展,由波音、洛马开发的“德尔塔”、“宇宙神”系列火箭逐步占据了美国发射市场80%的份额,形成了「双寡头」的行业格局。

然而好景不长,获得垄断优势的波音和洛马,并未如NASA想象中一样选择互相竞争,而是各自出资一半,成立了一家名为「联合发射联盟(ULA)」的合资公司,两大寡头联手形成了新的价格同盟。

到90年代末21世纪初,面对波音、洛马的一次次联合涨价,NASA终于忍无可忍,开始有意识地扶植一批新兴的民营小型航天企业,今天我们熟悉的SpaceX、蓝色起源等公司,都是诞生于这一时代背景下。

自此,美国航天业也正式进入了百家争鸣、自由竞争的完全市场化时代。

美国商业航天发展历程

从实际效果来看,美国20年来推动「航天商业化」的*成果,就是「大幅降低了发射成本」。

举个例子,传统航天飞机一次发射的成本约为5亿美元(含维修保养+耗材燃料等),但如果算上整个航天飞机项目的研发制造费用,分摊到单次发射里的综合成本高达17亿美元。

要知道这可是70-80年代的美元,当时的可口可乐市值也才41亿美元,相当于每两次发射就烧掉一家上市公司;此外,5架服役的航天飞机里最终坠毁了3架,导致14名宇航员丧生,如果把这些全部计算在内,真实成本已接近天文数字。

而后来双寡头时代的波音和洛马,尽管被各种诟病利用垄断地位不断提价,其单次发射报价也从未超过4亿美元。

相比之下,诞生于完全商业化时期中的SpaceX,旗下猎鹰9号火箭的首次发射报价仅为6200万美元,复用第二发5000万美元,相当于直接把价格砍到了1.5折。即便如此,SpaceX依然也还能保有40%以上的毛利率(首次发射成本5000w+二次复用成本1500w)

而这样的成绩,马斯克只用了十几年就做到了,除了美国庞大的航天人才储备和他本人出色的企业家才能外,市场化的巨大威力也可见一斑。

究其原因,商业航天和传统航天的运行逻辑非常不同。NASA的机制是项目制,“先有方案再批经费”——只要项目预算被国会通过,后续每一步花多少钱、怎么花,就都是定好的,各参与方只需要按部就班执行就好,这样的好处是一旦出问题,可以很清晰的追责,但缺点是不够灵活。

当年阿波罗登月的时候,NASA的口号是“Failure is not an option”(失败不是我们的可选项),而后来SpaceX则针锋相对的喊出了“If things are not failing, you are not innovating enough”(如果你没有经历过失败,说明你创新得还不够)。

技术上看,航天的迭代逻辑就是「以失败换创新」,再以创新换长期的成本下降、可靠性增长。比如有项新技术可以将某个部件成本降低30%,但是由此可能导致失败风险上升10%(未来改进后会下降),马斯克会认为这是门好生意,值得试一试,但在NASA体系下,工程师们却很难选择冒险。

从这个角度来说,尽管今天中国航天已经是全球第二,日益成为人类太空探索领域中不可或缺的中流砥柱,但在一些需要经历小型失败、快速迭代的技术创新领域,民营航天公司依然还有着非常大的发展空间。

固液之争:相同现实下的不同选择

简单来说,火箭和洲际导弹本质上是同一种东西(火箭是向上打,导弹是向前打),它们的共同“祖先”都来自二战期间德国的V2飞弹,使用酒精和液氧作燃料,因此*代火箭无一例外都是液体火箭。

不过液体火箭有个缺点,就是燃料非常难保存(比如液氧需要零下183度),只能在发射前临时加注,因此这些导弹平时只能静静地躺在发射井中,一旦开战,很有可能被对手先手打掉。

于是冷战期间,固体火箭开始取代液体火箭逐渐成为主流。它的原理有点像“窜天猴”——就是预先把铝粉和其他氧化剂混在一起,整体浇筑在一个药筒里,平时可以由发射车或潜艇拉着到处跑。

这样的好处是随用随发、神出鬼没,不受地形和环境限制,且性价比极高(成本只有液体的1/10),但缺点是这种火箭只能「一烧到底」,发动机一旦点火,中途不能停车,也无法调节推力,所以不能做成可回收。

在SpaceX巨大成功的影响下,今天VC对商业航天有两个基本共识,*是一定要做可回收(这样才能降成本),第二是一定要做大火箭(性价比更高,市场更大)。而中国的火箭技术由于也是源于军事,此前的技术积累主要在固体领域,因此现实之下,国内的创业公司也分成了两大流派:

一派的想法是先做固体,利用国内固体火箭的人才优势,迅速形成发射能力拿订单;由于国内火箭整体上是卖方市场,订单是不缺的,等有了源源不断的现金流,再集中力量搞液体可回收。

另一派的想法是,做固体未来不可避免地会和国家队直接竞争,创业公司不一定有优势,那不如弯道超车、一步到位,直接做液体可回收。

这就有点像打《星际争霸》,对面是一台超级电脑,一上来兵力和科技都是你的两倍,这时你是先暴兵,顶住*波后升科技反打?还是直接跳科技,靠操作拖到高级兵种成型?

两种路线本身没有优劣之分,就像面对同一场比赛,同一种局面,不同选手也会有不一样的理解和打法。

比如险峰的两家被投企业,其中「深蓝航天」专注于液体火箭,是国内*家成功完成公里级垂直回收试验的商业航天公司,技术水平大致相当于2014年的SpaceX,已经在今年连续完成了多轮大额融资;而2020年刚刚成立的「东方空间」,选择的则是“先固后液”,其研发的6.5吨固体火箭已进入商业准备流程,是目前国内民营航天公司在研运载能力*的火箭,计划于2023年中发射。

固液之后,再向下分一层是「燃料选择」:

比如同样是做液体可回收火箭,燃料是烧液氢、煤油还是甲烷?也有三个不同的分支。

其中,液氢的燃烧效率最高(比冲极值532秒),但氢的问题是在高温环境中容易气化引发爆炸,对隔热的要求非常高,所以选择这条路径的商业公司并不太多。

相比之下,煤油和甲烷的燃烧效率基本一样(差距在10%以内);技术难度方面,甲烷高于煤油(煤油只需常温保存);使用成本方面,煤油又高于甲烷(煤油需要提纯,成本高且容易有残留)。

简单来说就是各有利弊,所以当年SpaceX也是选了“双修”的路子——既有使用煤油的“猎鹰”系列,也有使用甲烷的“猛禽”系列。

长期来看,如果只是在地球上承担发射任务,煤油基本上够用了;但如果要进行往返地球与火星之间的星际旅行,那么甲烷更代表着未来。

理性看待失败:不妨多一点耐心

从商业模式来看,火箭和发快递一样,都是要把一定量的载荷从A点送到B点,因此衡量火箭的指标主要有三个:

*是「成本」,即要花多少钱送到;第二是「时间」,“下单”之后多久可以送到;第三是「可靠性」,能不能安全准确地送到。

从结果来看,目前民营航天的整体成绩确实不尽如人意——比如2021年,中国共发射火箭52次,成功了49次,其中的3次失败全部来自于民营火箭公司。

但是正如我们在前文中提到的,商业航天的基本逻辑就是用失败换成本下降,如果民营火箭公司只是按部就班把体制内的事情copy一遍,这样确实可以提高成功率,但又有什么意义呢?而如果创新太多,导致失败太多,市场失去信心融不到钱,这样的企业也很难走到最后。

因此作为民营火箭公司的创始人,需要不断在两者之间“踩钢丝”,反复平衡。这是一个非常痛苦的过程,因为在真正形成发射能力之前,公司的营收几乎是零,不仅要承受失败的风险,而且还要持续的融资投入。

造火箭和造车都属于高投入+慢回报的行业,不同之处是,火箭的集成度更高、难度更大,比造车还要难上一个数量级,需要更大体量的资金投入和更长的研发周期。

当年马斯克拿着从PayPal套现的1亿美金,也只够承受三次发射失败,如果第四次还是失败,公司就会直接破产。所以选择了科技创业,本身也就是选择了做难而正确的事,硅谷钢铁侠也是经历过那段人生的至暗时刻,才能一路走到了今天。

在这个过程中,我们其实也可以更宽容地看待那些中国航天创业公司的失败——道阻且长,不妨多一些耐心。

【本文由投资界合作伙伴微信公众号:险峰创授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。