长视频平台们,今年都需要“厚棉袄”来过冬:爱奇艺喊出了“冷静增长”,腾讯和优酷则纷纷重启了“超前点播”,相比于“亏钱赚吆喝”,今年视频平台们都想看到真金白银了。

爱奇艺年报显示2022年Q1、Q2连续盈利,“降本增效”稍见成效,但在消费寒冬,广告行业规模削减,平台们的营收来源受到影响,而“存量时代”、会员数见顶,提升会员数量显得更为艰难。对于平台来说,此时只有保住会员存量规模,提高忠诚会员的消费频次,同时多渠道拓展营收来源才有可能平稳过“寒冬”,也就是进一步“To C”。

继腾讯视频《梦华录》、《星汉灿烂》开启“大结局超前点映”后,优酷也于近日宣布,《沉香如屑》和《冰雨火》开启大结局首映礼。

由于“降本增效”剧集项目存量较少,很多平台的剧集的排播大多采用“播三休四”的方式,单剧播放周期要持续2、3个月,“空档”观众需要更多娱乐内容做填补,所以观众对于内容有着更强烈的需求,这也提供给平台一个增设“加更”服务的契机。

平台与用户之间的双向奔赴衍生了“大结局点映礼”,一场浩然的收官仪式与追剧用户产生强烈的心理链接,这也是平台在C向服务上的洞察与升级,而从“超前点播”到“大结局点映”,平台们正在加速其to C化进程。

“超前点播”升级为

“大结局点映”,用户买单吗?

此前,腾讯在《梦华录》《星汉灿烂·月升沧海》等剧集上尝试了“大结局点映礼”的模式,而近日优酷也宣布《冰雨火》《沉香如屑·沉香重华》也要开启“大结局收官礼”,这种模式与阔别一年的“超前点播”同属非会员式的付费模式,但为何“超前点播”被诟病良多,而“大结局点映”却能赢得用户叫好呢?

从“超前点播”和“大结局点映礼”的性价比来看,后者的付费成本更低又附加了各种会员好礼,用户体验更好,性价比似乎更高。

以2019年播出的爆款古装剧《陈情令》为例,它在收官之前,推出以30元的价格提前收看大结局5集内容的超前点播服务。而今《梦华录》等剧集将价格定在18元购买大结局点映礼包,以《梦华录》为例“顾盼生辉”的点映礼包包括点映礼直播劵和赠送的第22-40集剧集的观看劵。主演陪看服务、更低价的直通结局以及一场具备仪式感的收官直播会等,这些对比高价且只包含剧集内容的“超前点播”服务显然更令用户觉得满足。

“大结局点映礼”的模式将观众设定为内容传播或者是内容创造的重要参与群体,观众不仅有一种仪式感同时更有参与感,为用户提供了一个追剧情感延续的支点,满足了用户心理。由于剧集营销的介入,剧集的放映并不是只是片方检测内容市场性好坏的环节,而是观众们的参与讨论的重要场域,依此产生更多元对于剧集的评价和讨论可以提升内容的影响力。

“仪式感”满满,

“内容付费”的*驱动力

以互联网思维角度来分析,平台们用一场极度仪式感的点映礼或是收官礼,为观众追剧的过程圆满收尾,形成了一个剧集从开播到收官完整的体验环节,平台们提升了C端用户的参与感和体验感,也逐步培养了追剧观众对于“收官仪式”的心智。

这不仅符合提高忠诚用户的消费频次而且也算一种内容品类的补充,也符合平台C化发展的未来趋势。

从最开始“超前点播”的尝试再到“拼夕夕”式解锁剧集内容被用户不满,再到如今的“大结局点映礼”“大结局收官礼”的新型模式被用户称赞,不仅有用户对于“加更”优质内容的强烈诉求,也是平台探索多元用户服务的努力,但平台to C不会只从模式出发,最核心的还是内容本身的创造力。

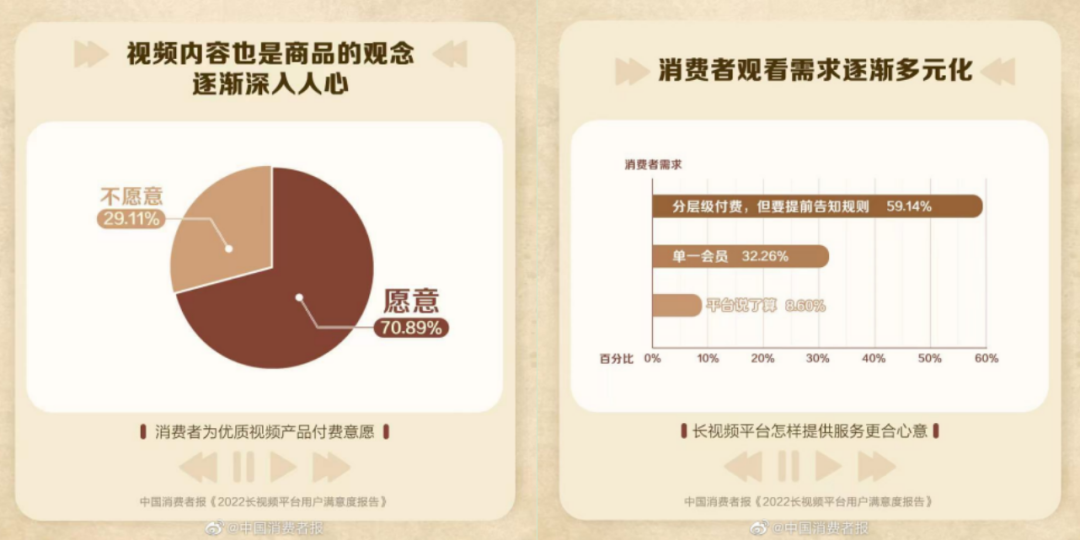

根据《2022长视频平台用户满意度报告》数据显示,超过70%的消费者愿意为优质视频内容付费,近60%的用户愿意分层级付费,但希望平台能够提前告知规则,可见大多数用户是具备付费意识的,并且能够接受分级付费模式,平台C化发展拥有了充分条件。

用户们有需求,平台们为to C也做了周全的谋局准备。腾讯、芒果和优酷都急着将“大结局点映礼”形式顺利推出,而爱奇艺对于C化的目标好像野心更大。爱奇艺先是在剧集领域宣布完全放开甜宠赛道实行全面分账模式,并与片方进行IP共创,而后又在网络电影领域宣布“云首映”模式平台将提升片方分账比例至90%,两则重磅消息接连放出,这表明以平台为主要带头的影视行业正在吹响进军to c化的号角。

IP共创、90%分账,

平台加速C化进程

爱奇艺实行甜宠剧分账化,并拿出自有IP与片方共享共创,这更像是以“甜宠”品类为试验田,平台试图尝试剧集分账化、内容C向付费的市场可执行性。分账剧主要指由影视公司投资、拍摄、制作,根据视频平台会员观看等方式计算片方收益的剧集发行模式。自从平台“降本增效”以来,平台们的分账赛道逐渐放开,吸引了更多片方入局。由于分账剧具备小成本、大类型的特性,内容更多是为了目标圈层的观众们服务,所以片方们通常所专注某一类别的分账剧创作,这也平台内容战略所倡导的精品化、类型化相契合。另外,甜宠又是分账剧赛道常胜不衰的一个品类,高度类型化的内容存在目标用户群体稳定、市场需求稳定等优点,所以说甜宠分账剧是平台做DTC试水的一个优质赛场。

另外,爱奇艺这次“云首映”板块将片方分账直接提升到90%,不只是平台让利给片方、促进内容赛道竞争,更是平台DTC的重磅战略调整。简单来说,“云首映”形式就是电影以单点付费一段周期提供给用户,即是一种付费窗口期的延展。通常电影选择上线网络后会根据内容评级和版权方需求将电影分为单点付费观看或是会员包月免费的形式,然后上线一段时间后将单点付费转变成会员包月、会员包月免费变成免费观看。

此次两大变革但这对于视频行业来说也有利有弊。剧集分账化的弊端在于定制剧和版权剧退出市场,制作方无法获得稳定的现金流,对于品质的保证会存在一定疑问;很多头部投资项目很可能受制于平台站内的分账天花板局限性,而无法完成。另外,网络电影这种“云首映”模式是向院线电影的直接靠拢,势必会对院线电影市场造成冲击,很容易由原本多渠道分发的共赢演变成更激烈的行业竞争。

但单点付费的“云首映”更深处的意义是在直接将优质的网络电影叫C端用户付费观看,平台将处于点播分账期的电影片方分账比例提高至90%,一是鼓励更多片方参与“云首映”模式,用足够的内容数量撑起品质内容专区,进而为平台创造更多营收;二是以内容质量的差异做出另外一条高端订阅服务的电影内容赛道,提供更多分层付费端口;三是通过上游的内容供给来影响下游端的用户需求,不断拓展视频平台C向收费的渠道。

无论是单片付费、大结局点映礼、或是云首映等模式或业态,背后都是平台内容发行模式的快速变革。通过视频网站们的种种动作,我们可以肯定,各平台DTC模式还将继续迎来调整和升级,内容产业也将加快迎来更深层次的变革。

【本文由投资界合作伙伴微信公众号:娱乐独角兽授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。