2019年,董明珠放话:“格力要在2023年实现6000亿的营收。”

当时,美的集团、格力电器、海尔集团已经是中国家电的三大巨头,2019的营收分别为2780亿元、1980亿元、2010亿元。格力为美的的71.2%、海尔的98.5%。

四年过去,2022上半年财报显示,美的、格力、海尔的营收分别为1830亿元、950亿元、1220亿元,美的的营收几乎是格力的2倍,和海尔的营收差距从1.5%到22%。

这些年,相比于美的和海尔的闷声做大事,格力异常活跃,跨行、打造“下一个董明珠”、进军直播带货,出圈事件接连不断,却掉队了?

美的和格力市值差了两倍

同是空调巨头,同为广东企业,美的和格力算是老冤家了。董明珠曾在接受媒体采访时公开讽刺美的,:“美的跟我根本不是对手,如果我把他作为对手,我感觉我很悲哀。”几年后,曾经几乎站在同一起跑线的美的、格力,真的不算对手了。截至2022年9月13日,美的、格力市值分别为3953亿、1979亿,美的的市值和营收几乎是格力的两倍。

(图源:网络)

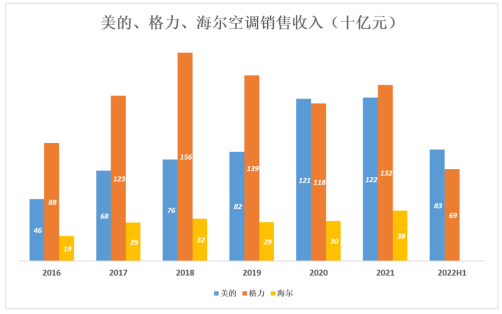

2022年上半年财报显示,格力电器营业收入为952.2亿元,同比增长4.58%;归母净利润114.66亿元,同比增长21.25%。其中,格力电器空调收入687.5亿元,占比72.2%。不难看出,空调仍是格力的主要收入来源。从2014-2022年格力空调业务的销售规模和占比变化趋势可以发现,虽总体趋势是下降的,但仍占大头。而空调作为格力的王牌业务,在2022年上半年,再次被美的空调超越。

(图源:网络)

其主要原因有两点:

1.受疫情影响,家电行业门店线下店均受到一定程度的影响,早就布局好线上渠道的美的优势发挥明显。

2.格力启动了营销改革,与部分经销商关系紧张,渠道的变革对销量有一定影响。

除了空调业务外,美的的多元化发展也取得一定成效。据2022年上半年财报显示,美的上半年实现营业收入为1836.63亿元,同比增长5.04%;归母净利润159.95亿元,同比增长6.57%。其中智能家居营收1259亿元,占总营收的69%;美的空调达832.36亿元,约占总营收的45%。而美的早年布局的冰箱、洗衣机、厨电和小家电这些品类,其收入已经有望成为第二增长曲线。

据奥维云网数据,2022年上半年在家用空调、微波炉、台式烤箱、电风扇、电暖器、电磁炉、电热水壶等多个品类中,美的系列产品在国内线上与线下市场份额均位列*。即便不是*,也都是市场第二、第三的地位。2021年,美的总营收3412亿元,非空调家电营收1322亿元,占总营收的39%。

另外,美的在海外的布局也是比格力“市值多了1974亿”的原因。这十年,美的陆续并购和投资了Miraco、日本东芝白电、Clivet、库卡、Servotronix等企业,今年上半年美的海外收入739.6亿元,占收入比重高达42.55%。而格力海外营收只有137.35亿元,占收入比重14%。

归根到底,虽然格力和美的常被拿来比较,但它们走的是两条路。格力目前仍是一家单品类主攻内销市场的公司,空调营收占比超八成,国内市场营收占比超八成;而美的是多品类多线发展,有望开展第二增长曲线。对现在的美的来说,海尔是比格力更强劲的对手。

海尔强势发展

虽然在空调业务方面,海尔相对美的、格力来说,属于第二梯度,但海尔发展聚焦高端、海外,迎来了快速的增长。据2022年上半年财报披露,海尔上半年营业收入1218.58亿元,同比增长9.07%,归母净利润79.49亿元,同比增长15.89%。其中,海外业务实现收入614.81亿元,占总营收的50.4%,已超过国内市场。

海尔快速增长主要有两个原因:

一方面得力于海外市场。

海尔是中国家电行业最早启动国际化战略的企业,在海外市场的打法可圈可点。通过自有品牌出海与并购品牌协同,快速推进全球布局的本土化。比如,在美国市场,除了自有品牌,收购美国的Monogram、Cafe、GE Profile三大高端品牌,2021年三大高端品牌在美国市场收入同比增长超40%。

另外,在布局海外高端品牌市场的同时,也提升了全球各区域市场的供应链能力,*程度地避免原材料价格上涨、关税制裁等不利因素,可通过资源互换降低成本,这也是海尔2021年海外业务增长13%的重要因素。

另一方面,海尔从2016年前后就开始向高端家电、智慧家庭业务发力。与美的相比,海尔家电选择“少而精”路线,品类少营收却压美的一头。

特别是海尔旗下卡萨帝,几乎成为国内高端家电的代名词。在国内万元以上价位段市场,卡萨帝品牌洗衣机线下市场份额达到73.9%,冰箱达到36.2%,空调在15000以上价格段市场份额达30.3%。冰箱、空调、洗衣机在线下市场的均价达到行业的两倍到三倍。另外,海尔还通过卡萨帝、海尔、leader(统帅)三个品牌分别实现对高端、终端、下沉市场人群的全覆盖。

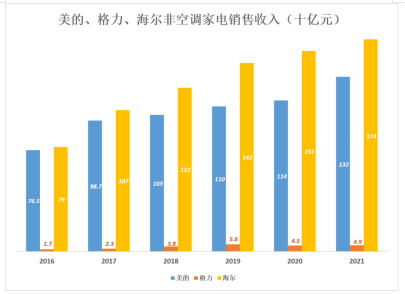

可以从2016-2021年美的、格力、海尔非空调家电销售收入对比可见一斑。海尔非空调家电收入一直呈增长趋势,且增速较快。2016年,海尔非空调家电营收是海尔的97%,2021年,已跌到76%。而格力非空调家电和美的、海尔已无可比性。

(图源:网络)

中国三大家电巨头中,美的依靠王牌空调及其他家电加持,总营收、净利润位居*;海尔依靠”海外市场+明星产品”雄踞家电*阵营;那么格力呢?靠“掌握核心科技”的空调能长久地走下去吗?

格力的路不好走

显而易见,不能。

“谈起格力就说空调”现在已经成为格力的一句咒语。早年,家速电行业实现高增长,专业做空调,掌握核心科技理念帮助格力稳占国内家电市场前列。但随着人口红利消失,以及整个大环境下的消费颓势,国内家电销售规模已经呈下降趋势。

根据全国家电信息中心数据:2022年上半年国内家电销售规模为3609亿(其中线上1995亿、线下1664亿)、同比下降11.2%。其中,空调零售额782亿,同比下降16.2%。想要依靠空调在未来长期占据市场龙头,显然竞争力不够强。

事实上,格力一直在试图突破业务单一的困境,只不过都没有掀起水花。在除空调外的家电业务中,美的、海尔已经牢牢占据了海内外市场,格力和两者相差太多;智能家居行业也有互联网大厂相继入局,如小米、阿里,竞争已经进入白热化阶段。

而关于其他领域的布局,格力也多次碰壁。2013年起,格力先后宣布进入手机、新能源汽车、智能穿戴、冰洗和厨电领域,甚至开始布局芯片、医疗设备等产业,进入直播行业,进军预制菜等等。但这种“跨界”的尝试并不容易,格力此前的手机、造车等事件已经是前车之鉴。

截至目前,格力还没有真正有规模化营收的其他业务,在屡次失败的尝试中,与美的、海尔相比,格力显得落后了。另外,在疫情的催化下,格力着力于渠道改革,但这并不容易。

早期,格力与经销商利益深度捆绑,让格力在销售渠道有了极大优势,借此常年稳居空调行业的龙头老大。而现在的格力也正为此付出代价。自渠道改革以来,20年,格力山东经销商反水,投奔竞争对手美的;同年6月,也就是618格力电器直播销售额破百亿的第二天,京海互联减持了25亿元的格力股票;今年6月,京海互联再次套现超过35亿元。8月,河北“总代”徐自发投奔飞利浦。很明显,与经销商的矛盾已经是“兵刃相接”,势必对格力营收的影响还会延续。

与美的、海尔的差距逐渐拉大,在其他领域的探索也没有取得成果,现在与经销商的矛盾也愈演愈烈,格力渠道的把控能力是否依然强大,也是疑问。

正如董明珠所言,“(格力)这些年销售放松了警惕,有点养尊处优。”现在,格力必须加速前进了。

参考来源:

1、虎嗅APP:跟美的、海尔比,格力真是掉队了

2、虎嗅APP:格力“渡劫”

3、远川研究所:美的比格力贵2400亿,董明珠输了?

4、妙解文章:业绩高增,股价大降,海尔是否已跌出性价比?

【本文由投资界合作伙伴微信公众号:伯虎财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。