旗下微信矩阵:

旗下微信矩阵:

资本必然是逐利的,但不同地域的资本确也颇受当地文化的影响。譬如国内的资本,就更偏向追求风口,渴望快速见效。对投资标的缺乏耐心,往往会让投资人错失机会,低估投资项目的成长性。

2022年8月31日,美图公司(01357.HK)正式披露2022年中期业绩报告。报告期内,公司实现总收入人民币9.712亿元,同比增长20.5%。经调整归属于母公司拥有人的净利润人民币3600万元,同比增长7.9%,实现连续5次财报经调整利润净额盈利。2022年6月,美图公司MAU(月活跃用户)达2.409亿,环比2021年12月增长4.5%。

在愁云惨淡的中概股里,美图的表现确实凤毛麟角,但为何其当前股价无法呈现其真实价值呢?

当前的估值基于投资人的固有认知

有分析师认为,美图当前的估值确实比较“冤枉”,因为美图秀秀作为公司标志性产品,占据人们的心智已太久,导致资本市场、行业都将单一产品与公司整体画上了等号。

这样的情况此前在不少大公司上都曾出现过。同样,如果单纯以美图秀秀这个拳头产品去定义美图是以偏概全的。想要深入了解现在的美图到底是一家怎样的公司,我们可以从公司的财报中找到些线索。

美图各项业务收入情况

不久前,美图发布了公司截至2022年6月30日的中期业绩报告。今年前半年,美图总营收为9.712亿人民币,同比增长了20.5%。

这段时间里,美图的月活用户数量也恢复了增长,目前美图月活用户2.409亿,较2021年底增长了4.5%。据财报显示,这部分用户的增长主要归功于美图秀秀,当前美图秀秀App的月活跃用户为1.25亿,增长幅度正好与总用户数量持平。

这样的用户体量,在整个互联网行业里是比较可观的,比如知乎的月活为1.059亿,其实只有美图的一半。

而作为业务、盈利状况都比较稳定的细分赛道龙头公司,当前美图处于从 “C 端互联网” 公司转型 “C 端 + B 端”、“O2O+SaaS” 全方位赋能美颜和美业市场的变革期,但市场很明显并未形成认知。

可见,当前市场并未认识到美图的真实价值,当前美图股价以低于净资产的价格交易,显然未反映出公司的真实价值。

如何解读美图的多元化业务战略

细致拆分美图的营收构成可以让我们看到一个更清晰的美图。

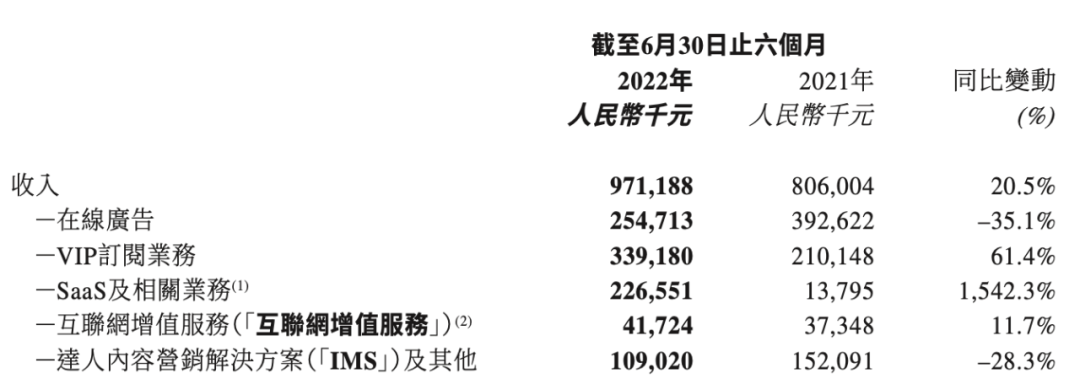

当前,其收入主要来自于VIP订阅业务、在线广告、SaaS及相关业务、达人内容营销解决方案、互联网增值服务五项。整个2022年上半年,美图营收增长最 快的两项业务是VIP订阅业务和SaaS及相关业务。其中VIP订阅业务增长了61.4%达到3.39亿元,成为第 一大收入源,SaaS及相关业务更是直接增长了1542.3%,收入达到2.27亿元。

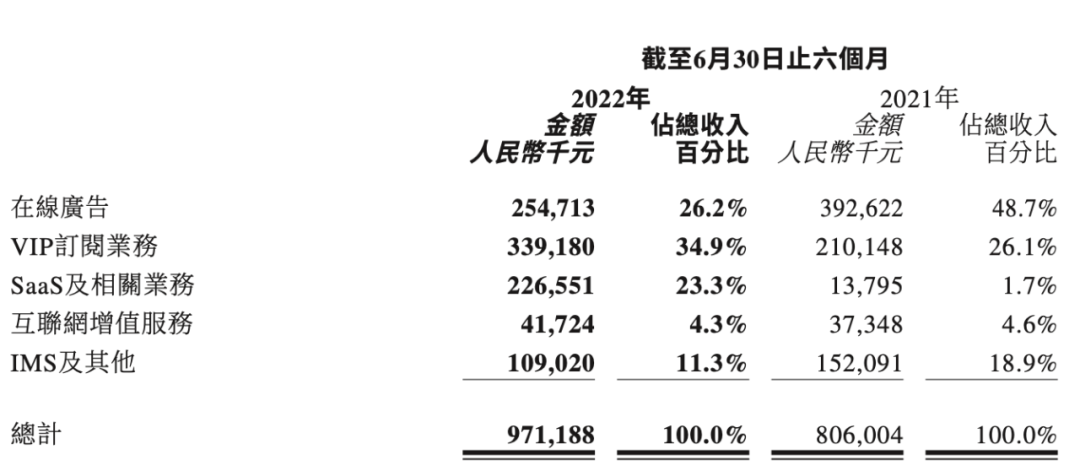

随着这两项业务突破式的增长,美图各项业务逐渐趋于平衡。去年同期,在线广告业务占总收入的比重接近50%,SaaS及相关业务占比仅为1.7%,而到当前账期,在线广告、VIP订阅和SaaS三项业务在总收入中的比重分别为26.2%、34.9%和23.3%。

美图各项业务收入在总营收中的占比

这其中,VIP订阅业务首次成为第 一大收入来源,也成功成为美图的第 二增长曲线。在美图看来,这是美图成功推进转型的重要里程碑,该项业务使公司收益和用户权益更为一致。此外,美图公司还表示,虽然目前美图VIP会员超过500万,但与目前 2.409 亿的月活跃用户而言,还有很大的增长空间。

而美图的第三增长曲线也开始锋芒毕露。美图在财报中披露,突飞猛进的SaaS及相关业务收入,主要源自为美业及商业摄影行业提供的SaaS解决方案。在美业领域,美图通过美得得为化妆品店提供ERP(企业资源计划)及供应链服务,通过美图宜肤为护肤品牌相关客户提供基于AI技术的皮肤测试,而在商业摄影领域,美图则孵化了名为美图云修的品牌,提供基于AI的照片编辑服务。

显然,基于影像核心能力,美图既有VIP订阅业务为主的C端,也有SaaS及相关业务为主的B端,加上传统的在线广告营收模式、IMS业务、互联网增值服务收入等,已告别传统的单一业务创收模式,实现了营收来源的多元化。

综上不难发现,当下的美图已经远不只有美图秀秀,而是一家既有toC业务,也有toB业务的综合体。其B端业务的开展,基于公司过去在C端的技术、应用场景积累。也就是说美图toB和toC业务虽然属于完全不同的领域,但美图却将其有机的结合在了一起,公司在C端的积累,是其顺利延展其B端业务的保障。这才是美图多元化战略的核心逻辑,也是重估美图价值的思维逻辑。