北京时间9月8日,苹果秋季发布会结束后,以快著称的京东到家当即宣布:隔天晚8点,京东到家、小时购将同步开启新品预售,实现小时级、最快分钟级的速度送达。

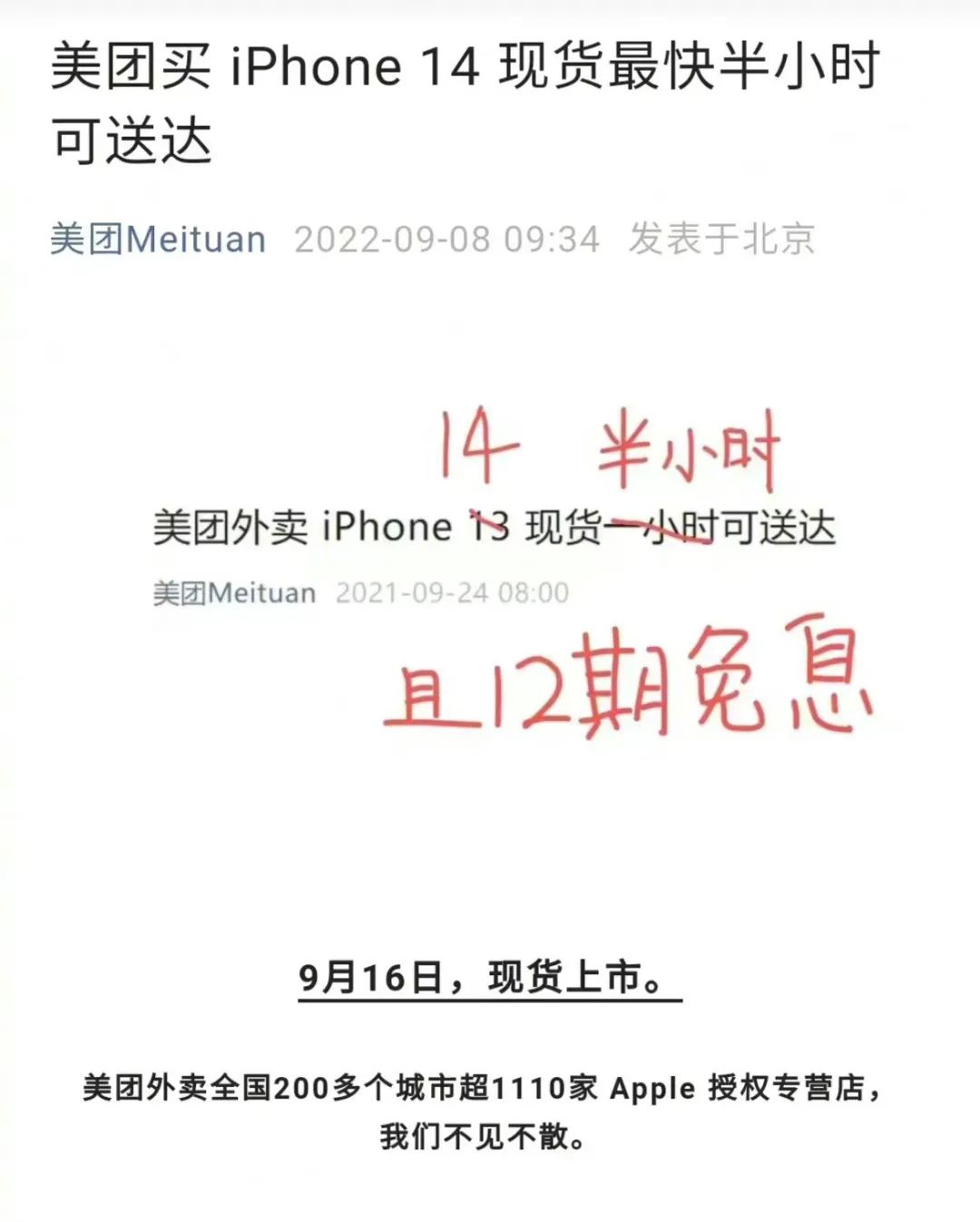

同日早上9点半,美团官方公众号发文:“美团买iPhone14现货最快半小时可送达。”另图片中新增几个醒目的红字:“且12期免息。”

在iPhone14的送货上,二者的战火味十足。京东有多年打造的物流优势,而美团的底气来自于近两年来异军突起的新型业务板块“即时零售”。

iPhone14带“即时零售”出圈

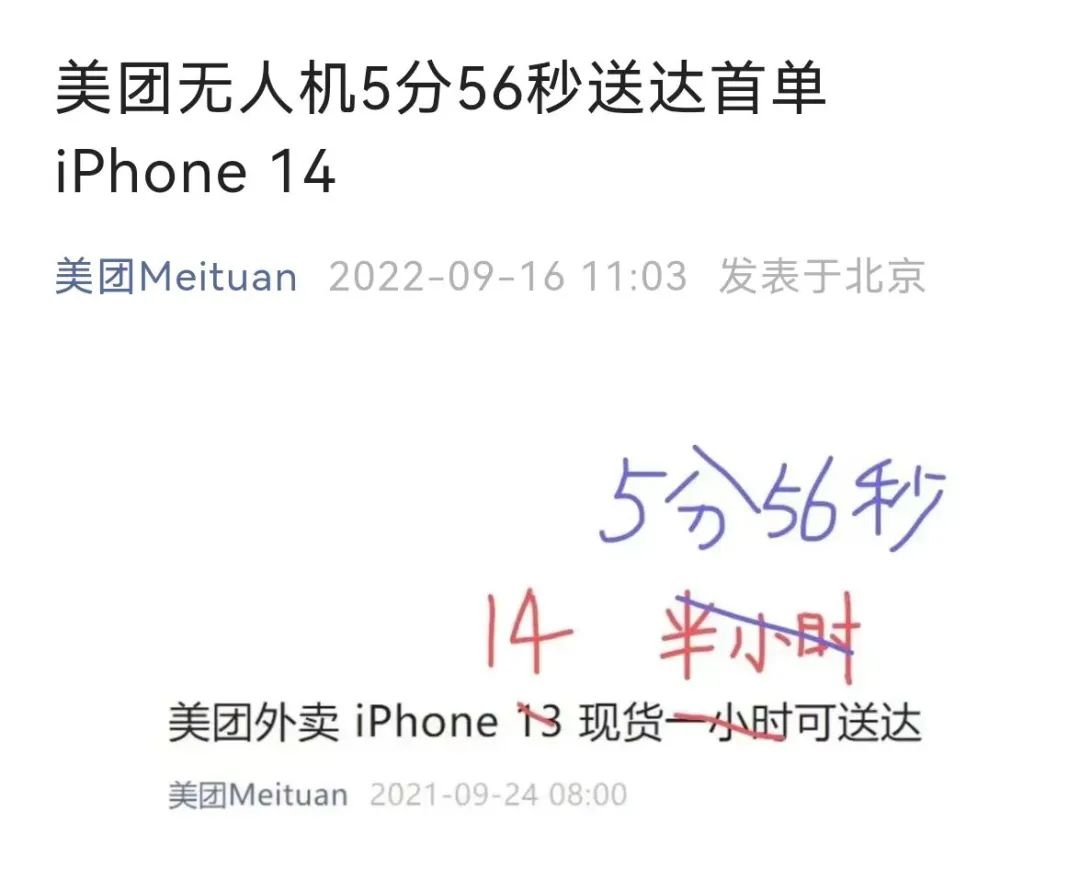

9月16日,iPhone14正式开售,美团与京东的即时零售战争也进入白热化阶段,美团公众号发文称“美团无人机5分56秒送达首单iPhone 14”。

当天下午,京东发布战报,宣布“截至开售当天14时,京东到家、小时购iPhone 14系列新机累计销售额破2亿元”。

在iPhone 14发售前,#深圳校服#的火爆也让即时零售平台获得了出圈机会,#外卖下单深圳校服是种什么体验#话题引发热议。

随着开学季的来临,许多家长选择了通过外卖的形式为孩子购置校服、文具用品等,相比直接去门店购买的繁琐,以及传统电商几日才能到达的等待时间,即时零售能让消费者获得更便捷的消费体验。

在深圳地区的美团买菜搜索“校服”,即可发现数十款商品,涵盖小学、中学,男款、女款,夏装、秋装不等,消费者下单后最快30分钟即可送达。美团平台数据显示,8月,“深圳校服”的相关搜索量环比上涨70%,深圳校服销量增长40%,90后家长成为购买主力军,同时折射出消费者对省时省力的消费诉求。

宏观来看,传统零售陷入销售瓶颈,黄金时代早已渐行渐远,急需注入新鲜血液。

而当下,即时零售在疫情中发挥着重要的保供作用,通过打通本地线下实体商家供给及周边用户需求,已经逐渐建立起消费心智,随着越来越多的商家的加入,实体零售的价值将打开新的豁口。

即时零售是一个具备“飞轮效应”的赛道,催生了零售的新形态,又必将反哺于本地实体商家,实现即时零售平台与实体零售商家的双赢。

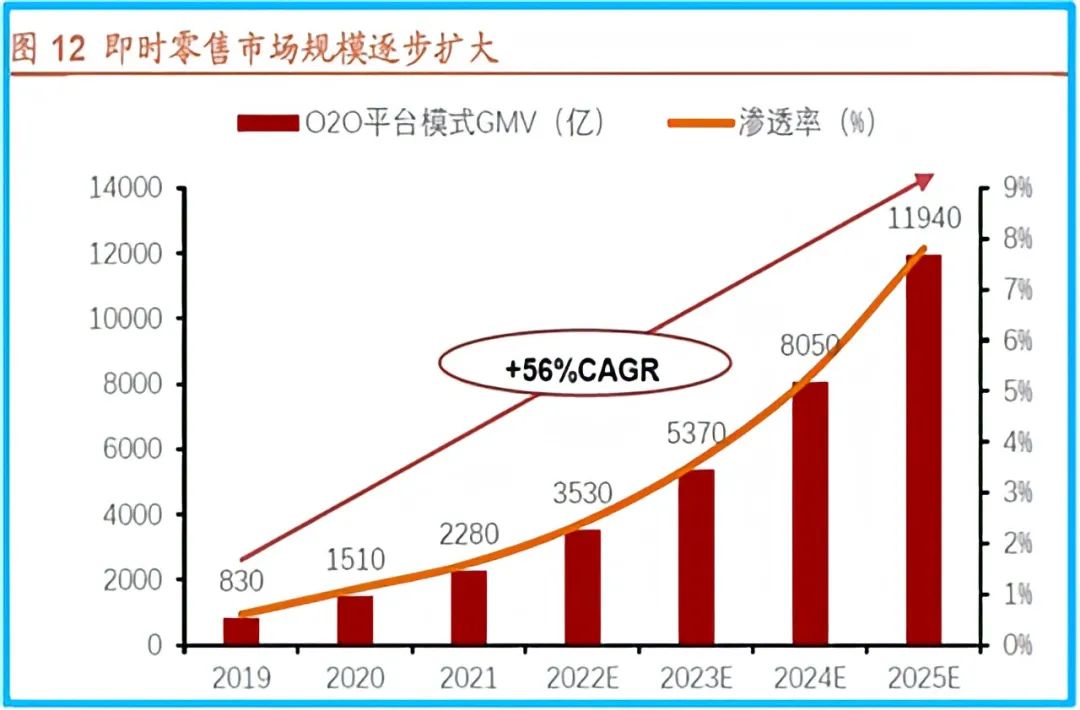

商务部发布的《2022年上半年中国网络零售市场发展报告》中明确提及“即时零售”,并指出其在“线上线下深度融合”中的重要价值。艾瑞咨询认为,2021年我国零售O2O渗透率约1.6%,预计2025年提升至7.8%,2025年即时零售规模约为1.2万亿元。

所以,有着万亿市场的即时零售,成为巨头们争夺的对象也不足为奇了。美团发家于外卖,这些年不断扩宽品类、逐步与更多的线下门店进行合作,抢夺同城零售业务。而依靠自建仓实现“次日达”的京东,如今也在时效上不断压缩,逐渐走向同城购。

美团发力“本地供给”

2020年9月,在长沙的美团到家事业群年度战略会上,事业群总裁王莆中高调喊话:“零售就是新大陆,我们就是哥伦布。”

随后,美团到家事业群闪购事业部被拆分为三个独立业务部:闪购、医药和团好货。被称为美团“到家三兄弟”。

而在2021年9月战略会上,王兴宣布将美团的战略“Food+Platform”升级为 “零售+科技”,首次把零售和科技提到战略高度。自此,美团正式开始了从外卖平台到零售科技公司的身份转换。

次月,王兴亲自带队,连同其他4位公司核心高管,共5人成立了零售特别小组,专门负责相关业务的讨论和决议。

疫情进一步加速了消费者“万物到家”的即时需求,餐饮外卖之外的市场潜力正进一步被挖掘。

在贝佐斯的零售逻辑里,“多、快、好、省”的用户诉求面前,即时零售已经拿下“快”的优势,今年6月*周,美团平台的蚊香销量比5月同期增长了112%,防蚊液销量则增长了95%。相较于远距离电商少则等待一两天的配送时效,即时零售更便捷地解决了当下需求。

因此,美团闪电仓以前置仓模式,实现线上售卖生活必需品,这于消费者和零售商们而言,是应需而生,对全行业对线上线下融合业态的探索,是顺势而为。据悉,截止到2022年6月,美团闪电仓已覆盖全国100多个城市。

据海豚智库透露,北京一家美团闪电仓合作仓店,运营一年多之后,现在月订单量可以到2万单,一个月流水能过100万左右。2021年美团闪电仓商家中,已经出现超过10个商家的年销售额过亿。

今年8月26日,美团发布的第二季度财报显示,美团Q2,美团实现营收509亿元,同比增长16.4%。期内美团净亏损11.2亿元,同比收窄66.7%。

值得一提的是,财报显示美团平台年活跃商户数增长至920万,创造了历史新高,美团即时零售业务的新业务分部营收大增超40%,更是成为美团新的增长爆点。

美团平台以外卖业务作为护城河,创造本地生活的零售场景,自建配送履约服务先一步占据用户心智。艾瑞咨询数据显示,中国即时零售行业消费者中,85后、90后用户占比达到64.6%。而美团目前的用户数量已经达到了6.9亿,其中以16-35岁的消费者为主,与即时零售业务的用户基本重合。

与阿里、京东争夺市场

即时零售做的是近场电商的生意,讲求高效,对冲的是阿里、京东、拼多多为代表的异地电商。

而目前电商的主要的三种形式,淘宝、拼多多等以多日达的时效提供丰富海量商品,京东以自建仓库和配送团队的方式实现当日和次日达的快速履约,美团、饿了么等以外卖为核心逐渐外延,配送时效控制在数十分钟。

一位美团人士认为,几大巨头“迟早有一战,三个赛道变为一个战场。”

实际上这句早就被验证,同城、本地即时零售的价值已经被电商行业广泛关注到。当前的即时零售业态,美团和京东占据前两位,阿里似有摇摆,略显后劲不足,抖音则跃跃欲试,计划在广、深、杭等地推出“抖超送货上门”服务。

2020年4月,阿里将天猫超市事业群升级为同城零售事业群,业务包括天猫超市、淘鲜达和饿了么,配合盒马的门店到家业务,三者合力,共同构成了阿里同城零售的战略布局。此外,天猫超市在全国132个四五线城市开通了生活用品小时达服务,将即时零售的战火烧到了下沉市场。

但阿里在进攻即时零售上给人一种浅尝即止的感觉,战略上不曾作为关注重点,天猫超市、淘鲜达和饿了么的相关业务更局限于生鲜和日用,相对于美团和京东在速度上也并不占优势。

仅是饿了么与美团的外卖之战中,也早已处于下风。

2021年,京东将京东到家、京东生鲜等入口,重新整合为“小时购”,京东收购德邦,增持达达集团,都是在配送时效上的发力,试图提速至“小时达”甚至是“分钟达”。

在8月23日,京东举行的二季度财报电话会议上,京东集团CEO徐雷指出,京东会把同城零售作为重要业务,包含很多产品和系统,目前仍在整合的过程中。

从各方优势上来说,京东在实物零售领域扎根更深,且在商家资源方面占据高点。美团则已527万名专业外卖骑手构成运力,为即时零售提供稳定准时的履约服务。同时,以外卖发展起来的前提优势,也让用户对其“即时”的消费印象更高。

但美团相较于传统远距离电商而言,进货价格处于劣势。如果要用更低廉价格换取更多的用户,就需要承受王兴所说的“每送出一单,就要亏损一块钱”的代价。

上接零售商,下接履约服务,即时零售距离规模化和标准化还有很长的路要走,但相对应的,目前也是即时零售的红利期。除了平台外,对商家来说,也可能是一个机会,相关类目的商家可早做了解和布局。

参考资料:

1,36氪《爆发的即时零售,长期主义的胜利》

2,电商之家《美团京东阿里集结,即时零售上演“三国杀”》

3,庄帅零售电商频道《美团闪电仓能否破解即时零售的四大困境?

【本文由投资界合作伙伴微信公众号:派代网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。