很多人把当下的中国生物科技产业,比作20世纪初的互联网。

过去二十年,在资本的扶持下,中国的互联网行业坐上时光机,阿里、腾讯也在这波浪潮下相继从小作坊成长为全球巨头。

某种程度上说,现在生物科技部分领域,也在重复这一过程。例如,人工心脏瓣膜赛道便是如此。

在美股,介入心脏瓣膜全球龙头Edwards,在过去十年因为瓣膜业务收入持续增长,股价最高涨幅超过10倍。

如今,国内介入心脏瓣膜渗透率低、患者多,无论怎么看,都有很大概率复制海外市场发展轨迹。基于此,各路玩家纷纷涌入这一赛道,试图在国内复制Edwards的故事。这不无可能。

站在巨人的肩膀上,国内心脏瓣膜行业迅速崛起。2017年4月,启明医疗和杰成医疗的介入主动脉瓣产品相继获批,正式拉开国产替代的序幕。

2019年以来,国内心脏瓣膜的主要玩家启明医疗、沛嘉医疗、心通医疗等纷纷上市,一时间资本市场心脏瓣膜板块众星云集。

不过,国内投资者要想找出未来的Edwards或许不容易。就拿当前来说,二级市场就给我们出了一个难题:

行业*的老大哥启明医疗、沛嘉医疗、心通医疗,如今市值分别只有36.96亿港币、40.95亿港币、51.51亿港币;

而10月11日刚刚上市的新贵健世科技,市值却达到116.18亿港币。

一个健世科技,市值接近三巨头之和,这看起来有点不科学。

/ 01 /

健世科技一打三背后

为什么在市场看来,健世科技市值接近三巨头之和显得不合理?我们可以通过业务层面去寻找答案。

在比较业务之前,先来看一下人工心脏瓣膜的市场概况。

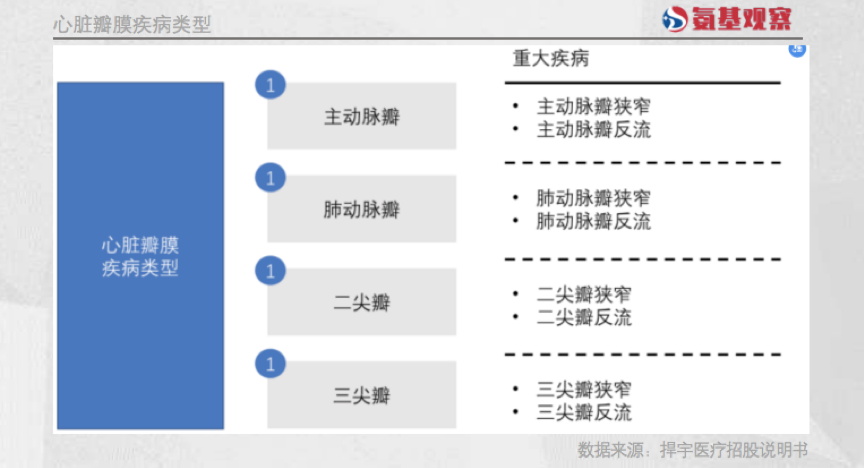

我们的心脏共有四个瓣膜,主动脉瓣、二尖瓣、三尖瓣和肺动脉瓣,它们是心脏的四大“看门人”。

心脏瓣膜的病变直接影响人体正常血液循环,严重者甚至危及生命,此时往往需要修复或者更换人工心脏瓣膜。

该病的治疗手段,先后经历了最早的无法治疗、传统外科开胸手术再到导管介入治疗,尤其是经导管主动脉瓣置换术(TAVR),是介入治疗的一大里程碑。

不过,目前,由于技术和适用人群的原因,目前仅有介入主动脉瓣置换有大规模的商业化应用。

介入肺动脉瓣置(TPVR)和介入二尖瓣置换(TMVR)商业化产品较少;介入三尖瓣置换(TTVR)目前还没有任何产品获批上市。

根据4大瓣膜疾病人群规模来看,介入人工心脏瓣膜市场,可以总结为:

介入主动脉瓣置换是基本盘,介入二尖瓣置换、介入三尖瓣置换是面向未来的布局。

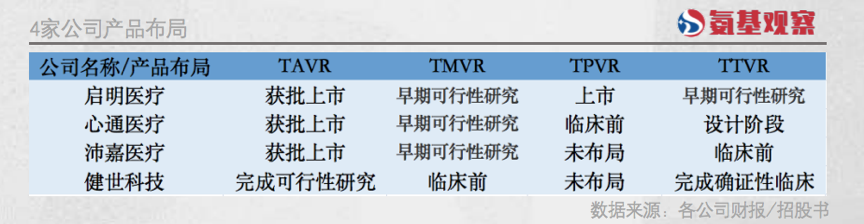

四家企业研发产品都是介入治疗产品,可以直接比较。总体上,四家企业都希望全领域布局,但进度略有不同。

如上图所示,在“基本盘”介入主动脉瓣置换方面,健世科技并不占优势。启明医疗、沛嘉医疗、心通医疗均已有产品获批上市,且进行迭代,而健世科技仅完成可行性研究,还需开展确证性研究。

在面向未来的布局方面,健世科技在介入三尖瓣置换领域占有一定优势,目前已经完成确证性临床研究。根据招股书,公司预计今年第四季度在国内递交上市申请。

在健世科技之外,其它三家公司在介入三尖瓣置换的产品布局都还处于早期阶段,处于追赶位置。

但这并不构成健世科技市值可以“一打三”的理由。毕竟,在介入二尖瓣置换领域,三家公司的布局都要*于健世科技。

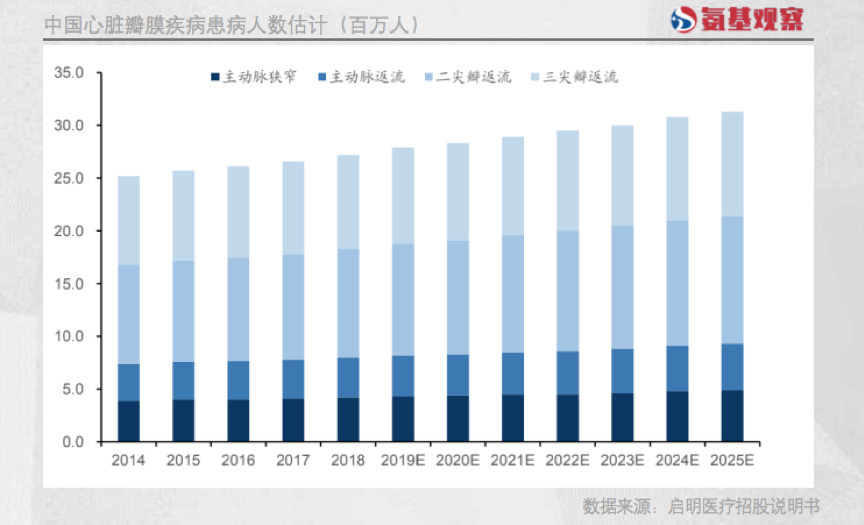

而二尖瓣置换的商业前景要高于介入三尖瓣置换。如下图所示,介入二尖瓣置换市场的受众群体,要显著高于介入三尖瓣置换市场。

不管是基于当前基本盘,还是未来的想象空间,健世科技市值等于TAVR三巨头之和,似乎都有点不科学。

/ 02 /

同样需要解决的可及性问题

当然,TAVR三巨头之所以市值普遍不高,二级市场要背锅。

曾几何时,TAVR三巨头也有高光时刻:沛嘉医疗最高市值一度接近200亿,启明医疗最高市值达427亿港币,心通医疗最高市值更是超过500亿港币。

如今,生物科技泡沫破灭,TAVR三巨头股价同步雪崩。相对来说,健世科技更加“幸运”,还未遭受二级市场毒打。

不过,未来能否经受考验,对于健世科技来说同样是挑战。TAVR三巨头股价低迷的核心原因在于,商业化不及预期。

2022年上半年,启明医疗虽然营收达2.10亿元人民币,但同比下滑12.25%;而沛嘉医疗瓣膜类产品类产品收入还仅有0.52亿元,心通医疗则是1.24亿元。

TAVR三巨头如今的收入规模,与上市之初的预期差距较大。固然,这背后有疫情影响因素,但更重要的是,国内支付能力不足,导致TAVR没有如预期那样,快速替代传统开胸手术SAVR。

美国等发达国家TAVR渗透率高,一个核心要素是医保报销。而TAVR在我国暂时还没有纳入医保,手术费基本是自费,且费用较高。

SAVR本身的手术费用已经由医保覆盖大部分,加上瓣膜等耗材,总费用约在10到15万元,其中可报销的比例在50%以上,患者自费在5万元到7.5万元之间。

TAVR瓣膜均价在20万元以上,加上手术费用,患者整体需要承担30万元左右,是传统方案的6倍。

而且,个别地方TAVR产品进入医保后,价格仍难以令患者难以负担。

以爱德华Sapien3在河南的医保政策举例,根据蛋壳研究院数据,其医保谈判套价为258000,患者自付40%,剩余60%费用按照省市、新农合报销。报销后省市医保耗材费用13万,新农合19万。

根据2020年我国卫生健康事业发展统计公报数据,我国人均卫生支出5146.4元,显然能为昂贵的TAVR买单患者并不多。

从价格来看,TAVR想要替代SAVR,还有很长一段路要走。也正因此,TAVR三巨头纷纷出走海外,去寻找更广阔的天地。

某种程度上来说,能否顺利商业化正是健世科技的挑战。根据招股书,公司TTVR产品LuX-Valve的零售定价大约在22万元—30万元,价格同样不低。

正如《我不是药神》中所说“世界上只有一种病:穷病”。对绝大多数患者来说,过高的价格成了患者和药械之间难以逾越的鸿沟。

基于较高定价的情况下,健世科技产品进入商业化阶段之后,推进速度决定了其二级市场的热度。

/ 03 /

能否增加安全边际

相比于TAVR三巨头,健世科技需要更快在商业化层面来证明自己。

花无百日红,人无千日好。对于国内生物科技企业来说,当下无疑当了最寒冷的冬天。在这一轮周期低谷中,因为融资窗口的关闭,将导致大部分创新药企将面临生存抉择。

谁能熬过寒冬?自然是粮草储备充足的企业。从现金储备来看,健世科技面临更大的压力。

截至2022年中,健世科技账上现金为7.31亿元,公司预计可以支撑2年时间。对于生物科技公司来说,因为产品尚不具备造血功能,IPO融资成为关键。

但问题是,虽然健世科技在在熊市期间公开发行,IPO资金补充的弹药有限。

公司募资总额只有2.25亿港币,真正到手的更是仅有1.55亿港币。其余的0.7亿港币,都交给了投行和律师事务所。没办法,资本寒冬身不由己。

也就是说,即便在完成IPO之后,健世科技的现金储备依然不到10亿元,远不及TAVR三巨头家底。

截至2022年6月底:沛嘉医疗账上现金为18.88亿元,心通医疗账上现金为21.39亿元,启明医疗账上现金更是高达24.40亿元。

不得不说,选择上市节点是个技术活。在大牛市期间上市的TAVR三巨头,虽然如今股价低迷,但因为丰厚的家底,也拥有更大走出低谷的可能。

不过,人与人的悲喜不相通,生物科技企业也是如此。健世科技IPO未能获得高额融资,但得益于较少的流通盘,市值牢牢站稳百亿大关。这或许也将助力其完成科创板IPO,继续增厚安全边际。

虽然这背后也有不确定性。低流通盘下的高市值,到底是硬肌肉还是虚脂肪不得而知。但总归,拥有了更多可能。

成对任何人的投资建议。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。