10月21日,苏宁易购宣布与美团达成战略合作,成为正式入驻美团平台的首家家电3C品类大型连锁品牌。对此,美团闪购数码家电品类相关负责人表示,苏宁易购入驻美团“具有业务代表性及战略合作意义”。可见此次合作对双方都十分重要。

巴菲特说,“人生就像滚雪球,最重要的是发现很湿的雪和很长的坡。”苏宁易购和美团,就像雪球与长坡之间的关系,你有“货”,我有“道”,一起合作,“滚”出更大的价值。

但研究双方的基底,此次合作对彼此却有着不一样的意义,对美团而言,是如虎添翼,对苏宁易购,却是殊死一搏。

并非全部3C家电都能配送

苏宁易购美团联手后,苏宁易购的家电3C产品也可以像点外卖一样实现小时达,更加方便和快捷。

苏宁易购全国超600家门店已经完成美团入驻,覆盖175个城市,未来一年内要增加至1000家。目前,消费者登录“美团”或“美团外卖”APP搜索“苏宁易购”,即可下单购买手机、电脑、生活家电类产品,最快30分钟送达。

派代在美团广州地区试着搜了一下,仅以广州CBD珠江新城的配送来看,苏宁易购美团“外卖”的品类只有四类:手机及配件、生活家电、电脑办公和智能数码。生活家电以剃须刀、电饭煲等小型家电为主,智能数码多为手表等,*件的家电是扫地机器人。在洗衣机、电视、冰箱等大件商品上,目前较为缺乏。

配送服务上,配送时间基本为60分钟,起送价格均为49元,免配送费,最远的配送距离在5公里左右。在门店的信息上,有单独显示“美团专送”字样,月售在100单左右。

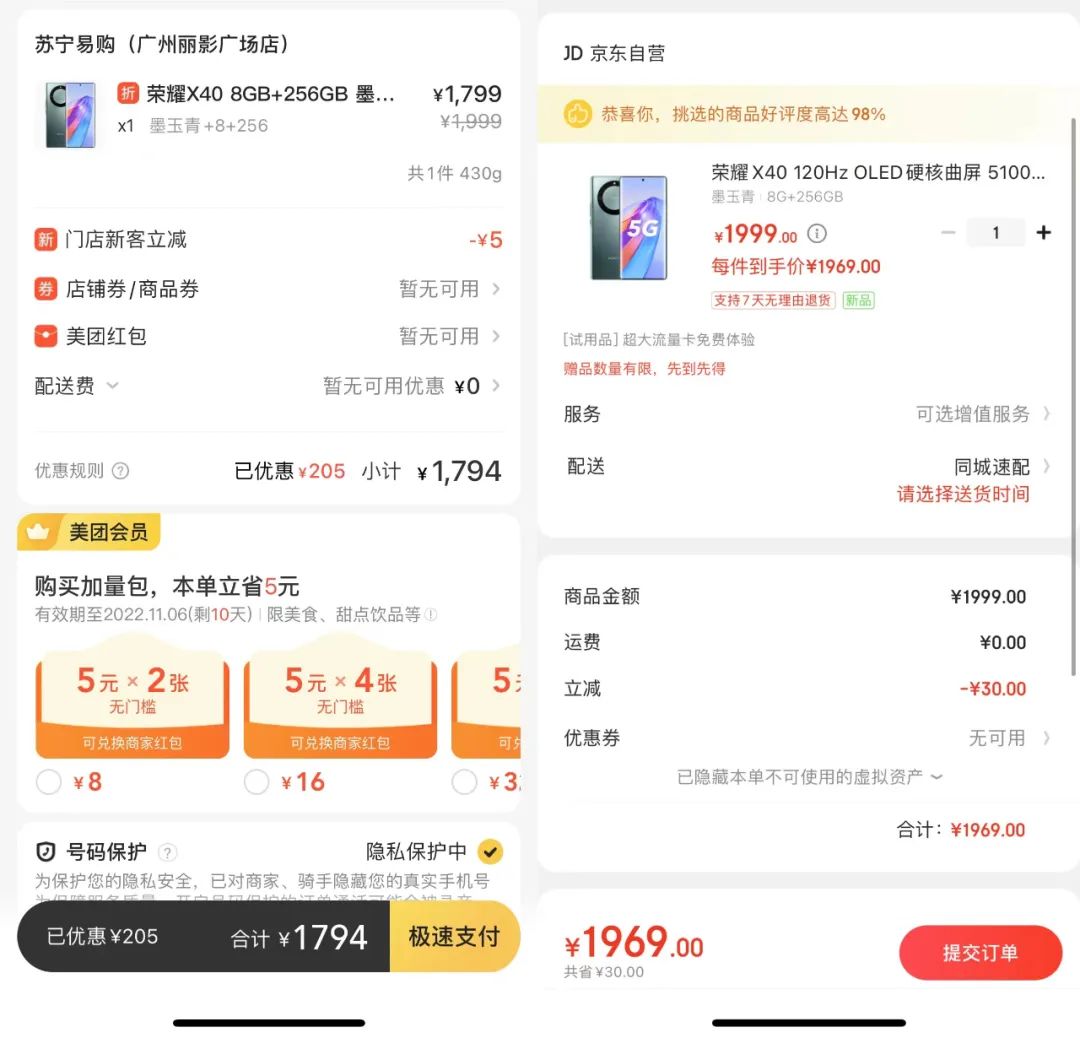

价格上,以荣耀某款手机为参照,苏宁易购为1794元,京东荣耀自营店的价格为1969元,苏宁易购比京东自营店要便宜175元。

从体验上来说,虽然苏宁易购已有600家店入驻美团,但可购买的品类依然较少,价格上部分商品比品牌自营店要便宜。苏宁易购智能互联公司相关负责人表示,未来还将持续与美团推进即时零售共建,探索空调、冰洗等大家电即时配送服务模式。

美团是救命“浮木”?

美团的优势是依靠外卖搭建起来的强大配送资源,目前食品饮料、蔬果生鲜、医药健康、美妆等即时零售,美团都有成熟的合作伙伴,比如家乐福、阿里大药房、屈臣氏等。3C品类可以说是美团电商“木桶”里最短的一块板,搭上苏宁易购,美团可以完成供应链的全矩阵。

如果说双方合作之于美团是如虎添翼,那么对于苏宁易购而言,则是雪中送炭。

苏宁易购自20世纪90年代走来,已有30多年历史,千禧年后靠着上万家实体店,称霸电器行业。但在电商横行的十多年里,苏宁易购缺乏互联网基因,线下是巨头,线上则排不进前三。

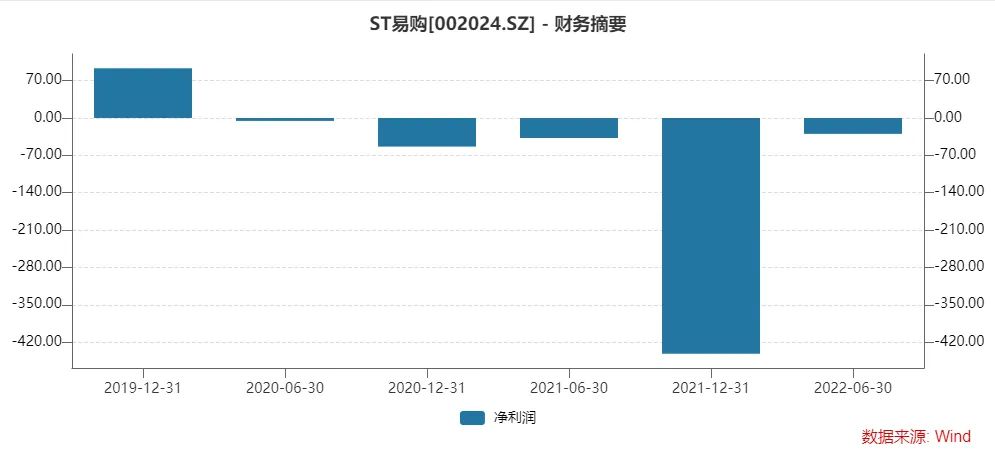

根据苏宁易购2022年中报,上半年苏宁易购营业收入为372.1亿元,同比下降了60.25%;净利润亏损29.716亿元。事实上,自2020年开始,苏宁易购就已持续亏损了两年半,2021年甚至掉入资金链断裂的泥淖。而派代研究其财报还发现,苏宁易购虽然有物流服务业务,但其毛利率却少得可怜,2021年甚至为负值。

2020年苏宁易购的净利润为-69亿元,但是仔细研究发现,其当年卖掉了11家物流子公司,因此才获得了26.31亿元的现金及现金等价物补亏,若剔除这部分,其亏损的情况还要更严重。

在2021年的财报中,苏宁易购也坦言,2020年6、7月份企业遇到了严重的资金流动压力,导致商品货源严重不足,7月底核心电器3C业务的库存商品规模*时仅为正常运营时期的30%左右。此外企业运营开支急剧压缩,严重影响了终端渠道的销售实现。

如何赚钱补亏是苏宁易购最紧要的事,而它*的王牌就是上万家门店。如今已戴上“*ST”帽子的苏宁易购,与美团联手攻入即时零售,几乎已经是迫不得已的*选择。

今年7月,苏宁易购APP就悄然上线了新服务:苏宁速达,为即时零售试水。只要消费者身边3-5公里范围内有苏宁易购门店,即可选择闪送服务,无配送费,手机3C平均配送时间不超过1小时。

苏宁易购与京东的即时大战

目前,京东、苏宁易购、美团、拼多多、阿里等都已入局即时零售领域,可以说,在这个赛道上,没有哪个电商巨头缺席。为什么即时零售成为现在的兵家必争之地?

首先,疫情防控之下,堂食、娱乐项目、旅游消费等线下消费增速放缓,不定时的发货限制使得远距离配送变得困难,而即时零售可以规避配送短板,便捷触达用户。

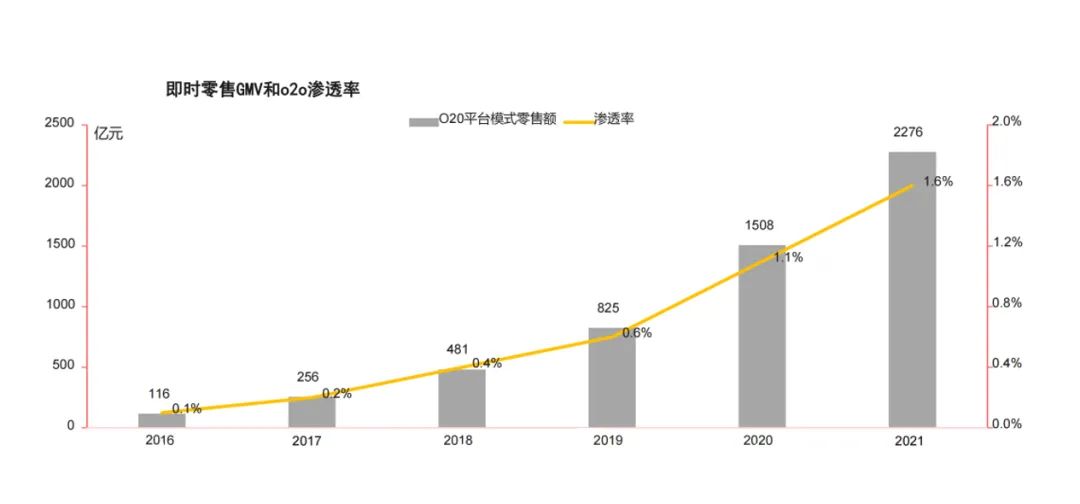

另外,线上市场基本被电商平台瓜分完毕,流量红利式微,线下扩张也成为老牌零售寻求突破的无奈选择。从即时零售的GMV来看,历年的增长情况也较为可观。

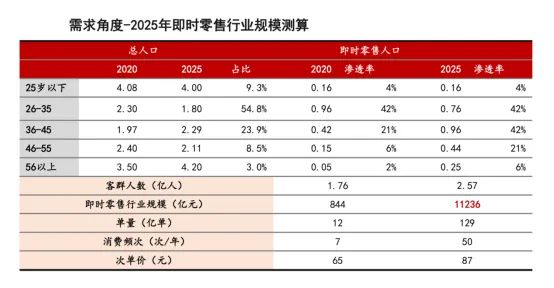

更重要的是,不同于服饰、日化、美妆等品类,3C家电线上线下的价差较小,在即时零售上更受消费者青睐。根据浙商证券的数据,2025年即时零售行业规模将达到11236亿元。

而在客群上,即时零售的客群在2020年就已达到了1.76亿人,平均每人每年消费7次,次单价为65元。

即时零售和传统电商也有明显的优势,电商平台往往需要2~3日送达,即时零售则满足了30分钟送达的即时需求。生活中,往往有特定的时间和场景,消费者愿意为“快”支付额外的费用,例如应急物品、突发性需求的物品等,如果家电坏了需要即时替换,这些都是在淘宝、拼多多等平台购物无法满足的。

目前来看,在3C家电领域,京东到家是头部品牌,苏宁易购与之缠斗已久。2012年,刘强东宣称“未来三年,京东大家电零毛利,保证比国美、苏宁便宜10%以上”。彼时苏宁电器副董事长孙为民回应“不赚钱,也要堵截京东”。

截至今年6月,苏宁易购拥有家电3C家居生活专业店1589家,零售云加盟店9749家,合计11338家店,靠着过万家门店,苏宁易购2021年实现营收1389.04亿元。目前其中的600家门店已经完成美团入驻,覆盖175个城市,未来苏宁易购计划在2023年入驻门店超1000家。

京东的脚步要更早开始。2014年,京东就开始试水即时零售业务,从早起的“拍到家”、“京东到家”到目前的京东“小时购”。2022年半年报中,京东将即时零售称作未来业绩增长的重要引擎。

截至今年6月,京东超市携手小时购已覆盖400个城市的3.4万多家实体门店,超2.7万个品牌。京东小时购、京东到家已接入全国超15万家线下实体门店,覆盖1700多个县区市。截至2021年底京东到家GMV达到431亿元。

总的来说,京东的发展更全面,在门店体量上,京东有着更大的优势,依靠3.4万家门店和2.7万个品牌,几乎满足消费者日常需求,在配送上,京东依靠达达构建了配送护城河。

而苏宁易购由于近年的资金问题,尚未建起同城配送的物流基础设施,在即时零售上慢了一步。但苏宁易购也有自身的优势,苹果、华为、海尔、美的、格力等头部家电3C品牌一直以来都与苏宁易购有密切的合作,部分电子产品在苏宁易购的价格更实惠。美的中国区总裁柏林也曾表示,将聚焦资源投入,继续加大与苏宁易购合作力度。

今年开始苏宁易购的追赶也在加快。今年一季度,苏宁易购零售云业务新开444家,二季度新开667家,上半年,其零售云销售规模同比增长5%。

种一棵树*的时机,一是十年前,其次是现在。苏宁易购入局虽然比京东慢了一步,但其上万家门店的实力依然不可轻视,日后的竞争格局,是否会改写,期待苏宁易购交出答卷。

参考资料:

1、《家电及3C产品出海白皮书》. 艾瑞

2、《即时零售行业专题 平台VS自营 美团闪购VS京东到家》.浙商证券

3、《苏宁易购布局即时零售,首家3C品类成功入驻美团》. 中国国际消费品博览会

4、《苏宁盯上即时零售,还拉上了美团》.联商网

【本文由投资界合作伙伴微信公众号:派代网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。