清晨起床,*缕阳光洒在北欧风的餐桌布上,伴随着慵懒、舒适的轻音乐,“叮”的一声,烤的焦黄的吐司从面包机里弹了出来,搭配上一杯用破壁机新鲜榨出的牛油果奶昔,精致优雅的早餐过后,美好的一天开始了。

相信这个场景是很多年轻人对于美好生活的幻想。在这个追求精致、悦己的时代背景下,小熊电器顺势而生。以“萌家电”为定位,凭借圆润可爱的形体特征,小熊电器满足了人们对于精致与创新的生活方式的向往,俘获了一大群年轻人的心。

2020年疫情伊始,小熊电器迎来了需求爆发引发的戴维斯双击,年内股价的最高涨幅达到了260%。2021年至今,小家电行业整体进入了需求透支带来的景气度下行阶段,叠加原材料价格高企,小熊电器的业绩也显著承压。

截至目前,以美的、九阳、苏泊尔为首的小家电巨头们仍未走出阴霾,小熊电器却迎来了业绩的高增。2022年第三季度,小熊电器实现归母净利润0.92亿元,同比增长84.5%,在亮眼的业绩表现下,公司的股价也应声上涨了超30%。

小熊电器是如何做到逆势增长的?小熊电器的投资逻辑是什么?下文我们将为大家找到答案。

01

“创意小家电杂货铺”

小熊电器是一家创意小家电生产商,产品种类繁多,覆盖了厨房、生活、个护、婴童等各个细分品类。

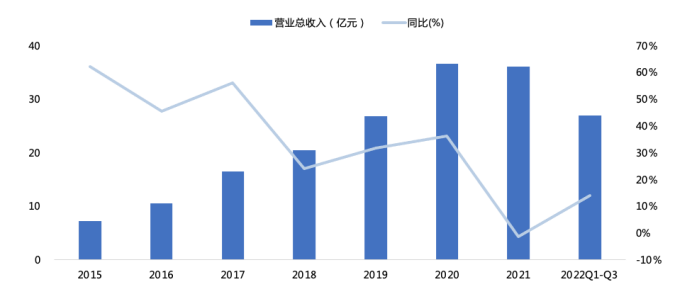

2022年前三季度,公司实现营收27亿元,同比增长14.1%,扭转了2021年的负增长态势。公司营收在今年开始回暖主要得益于公司进行了品牌升级,空气炸锅、破壁机等高单价产品的占比有所提升,锅煲类、壶类等新兴品类也开始放量。

近年来,在消费升级的大背景下,乘着线上流量飞速成长的红利,小熊电器迎来了营收的高增,2015-2019年,公司的营收的年复合增长率达到了38%。2020年疫情之下,宅经济驱动了小家电产品的需求激增,小熊电器由于渠道主要位于线上,受到的影响较小,营收依然延续了高增长,年同比增速达到了36.2%。

2021年,疫情以来消费透支叠加折旧周期未到,小家电市场需求开始显著降温,与此同时,巨头的入场使得市场的竞争格局开始恶化、线上渠道红利开始消退,在2020年的高基数压力下,公司的营收也进入负增长,2021年公司实现营收36.1亿元,同比下降1.5%。

公司的营收情况,资料来源:wind、36氪

从营收结构上来看,公司的产品主要分为厨电类、生活类和其他类三大品类,厨电类的典型产品为煮蛋器、酸奶机等;生活类产品的典型产品为加湿器、净水机等;其他类主要包含母婴、个护类产品,典型产品为辅食机、吹风机等。

其中,厨电类是公司产品的业绩支柱,2022H1的营收占比达到了82.3%。趋势上,近年来,公司开始将经营重心逐步转移至母婴和个护产品,其他小家电营收份额的增速较快,同时生活小家电的份额在不断收缩。

公司近年来的毛利率虽有所波动,但整体表现较为稳定,2015-2021年的中枢在33.3%。毛利率的波动行主要来自原材料价格的周期性,以2020-2021年为例,以铜、铝、钢为主的原材料价格在这两年持续上行并维持高位,公司的毛利率也在这两年亦有所承压。

2022年前三季度,小熊电器实现毛利率35.8%,毛利率小幅提升,并处于近年来的高位。一方面受益于今年6月以来,大宗原材料价格在美国强加息预期下开始逐步回调,成本端压力有所缓解;另一方面受益于公司产品结构升级,高单价产品占比的提升带动了整体毛利率的上行。

从费用端来看,基于小家电的消费属性,小熊电器的销售投入较大,销售费用率较高。趋势上来看,公司的销售费用率较为稳定,研发费用率随着产品品类的扩张在持续增长。2022年前三季度,公司的销售费用为17%,处于近年来的较高水平,研发费用率为3.5%,增速较前期有所放缓,同期的期间费用率为24.1%。

2022年前三季度,小熊电器实现了归母净利润的2.4亿元,同比增长27.2%,增速由负转正。在经历了2021年小家电行业需求透支、竞争加剧、原材料价格上涨等外部因素的压制之后,2022年以来,公司的利润端出现了显著的修复,主要受益于营收增速逐步回暖以及毛利率小幅增厚。

2022年前三季度,公司实现归母净利率8.9%,较2021年有所修复。整体来看,公司的归母净利率较为稳定,2015-2021年的平均值为9.2%,

02

深耕小众长尾市场,增长瓶颈逐渐显现

小熊电器主攻归属长尾市场品类的创意小家电,与传统小家电的相比,这类创意小家电的可选消费属性较强,产品的设计更多是从颜值、创意等角度出发,满足的是消费者的更为细分的个性化需求。

从客单价来看,创意小家电的价格带分布多为百元级别,购买成本较低,且各品牌之间的差异化程度不高,消费者的购买决策耗费的时间较短,不需要精挑细选、货比多家,消费更容易受低价、外观设计等驱动,冲动消费属性较强。

从更新频率来看,由于创意小家电的刚需属性较弱,产生的需求大部分为非计划性消费,且大部分小家电的折旧周期在3-5年之间,属于相对耐用品,总体的购买频率较低。

再看所谓的长尾市场,主要由那些需求不旺、销量平平的产品构成,这类产品加起来的市场规模与主流产品相当,所以小熊电器所处的市场长尾市场规模并不小。

小熊电器的小家电产品亦呈现出单价低、购买频率不高的特点,因此单一小家电的市场规模一般规模不大,而且单一品种对业绩贡献也相对有限。但是,当SKU足够多的时候,也能实现业绩增长。

与传统小家电以单一产品驱动销量的逻辑不同,创意小家电主要通过以尽可能多的品类实现对长尾市场较为全面的覆盖,并推陈出新,以此来实现销售规模的增长。具体来看,公司的产品扩张主要在以下两个维度:

首先是基于品类间的横向扩张,对已有使用场景进行细分需求的挖掘,开发新产品,比如电热饭盒、酸奶机等等。

其次是在已有的成熟品类上进行迭代,通过解决人们使用过程中的某一痛点,推出更符合消费者需求的产品,比如针对单身人群开发出的小容量电饭煲、减少噪音的静音破壁机等。

小熊电器在初创期以酸奶机、煮蛋器为切入点进入长尾市场,在消费升级的背景下,拓展了不少新品类小家电。目前,公司产品类型主要分布在在厨房、生活及个护母婴类,其中厨房小家电根据功能可进一步划分为锅煲类、电热类、壶类、西式类和电动类。

从厨房小家电来看,近年来,除了布局长尾品类之外,公司开始逐渐切入电饭煲、电水壶等主流刚需品类,以及增速较快空气炸锅等新兴流行品类。目前来看,公司在饭煲、电水壶等主流品类上收入贡献已超部分优势长尾品类。奥维云网数据显示,2021年,线上小熊电饭煲和电水壶销售额分别1.66亿元和1.34亿元,超过电烤炉的0.93亿元。

公司各品类过往的表现也能很好的印证这一点,无论是在厨小电需求爆发的2020年,还是在行业整体需求疲软的2021年、2022年,包括空气炸锅在内的西式类、锅煲类、壶类均有较为稳健的增长表现,而电热类及电动类的表现则相对逊色。

电饭煲等主流刚需大单品的市场规模足够大,小熊电器能在前期通过颜值、创新、低价等优势抢占一部分市场份额,实现可观的收入增量。然而,小家电的技术壁垒不高,且营销方式、产品外观等的可复制性较强,在美的、苏泊尔、九阳三大龙头稳居龙头地位的主流小家电市场,小熊电器的竞争优势并不强,业务的扩张速度也将随着竞争烈度的增强而边际增长。

也正是看到了厨小电市场的增长瓶颈,公司开始逐步将经营重心拓展至新领域。2021年底,公司撤除了电动电器事业部以及锅煲事业部、升级个护产品项目部为个护健康事业部、并单独成立了婴童用品事业部。

近年来,公司在以个护、母婴品类为主的其他小家电业务上实现了飞速增长。2018-2021年其他小家电的营收CAGR达到了323.6%;2021年,其他小家电业务的营收达到了2.28亿元,同比增长96.6%。

相比已步入成熟期的厨小电市场来说,个护、母婴市场的可渗透空间更大,参考公司西式小厨电业务规模从2.18亿增长至6个亿只用了一年的时间。随着注重精细育儿90后逐步跨入母婴消费市场,叠加多项生育刺激政策对母婴市场的提振,凭借颜值和性价比优势,公司在母婴市场的发展空间是可以有所期待的。

从生产端来看,小熊电器长期产能不足,2021年约有24%的产能需要依靠外协加工来弥补,且占比在持续上升。但由于公司的产品矩阵庞大,拥有超60个品类,500多款产品型号,使得资源分配难度高,管理难度较大,很大一部分SKU的效益贡献极低,从而造成公司整体的资源利用效率的低下。

根据炼丹炉数据显示,2021年6月小熊天猫旗舰店内热销的前200款产品的销售额占比高达97%。公司的存货周转率也在近年来持续下降,2022年前三季度,公司的存货周转率为2.89,较2020年的高点下降了43.7%。

2021年底,公司开始进行精品化改革,即对高效益品类进行品质升级,对低效益的产品进行淘汰,产品的单价更高、SKU更为精简,在一定程度上有助于公司经营效率的提升。

03

小熊电器值得投资吗?

从股价表现上来看,2020年,疫情在短期为公司带来了业绩弹性,小熊电器的小家电品类丰富、单价低廉,而且颜值颇高,在“小确幸需求”的驱动下业绩加速增长,股价因此迎来了高光时刻,年内最高涨幅达260%。

2021年,小家电需求急速回落,小熊电器的业绩在高基数之下需求难以突破,流量红利的消退、巨头的分流效应,使得小熊电器开始陷入增长瓶颈,叠加估值压力,股价也随之从高点大幅回落。

2022年,小家电市场延续弱势,公司积极地对业务进行调整,一方面向单价更高、规模更大的主流刚需厨小电市场进军,另一方面积极发力母婴、个护新领域。随着原材料价格的逐步回落,公司三季度的业绩表现显著超出了市场预期,自公司发布三季报以来,公司股价的最高涨幅达到了45.42%。

回看小熊电器的产品策略,与“美九苏”等传统小家电企业相比有其独特之处。传统小家电的刚需属性较强,单价较高且提价空间较大,单一产品的生命周期较长,企业主要通过在成熟产品上进行技术迭代驱动业绩增长。

小熊电器所处的长尾小家电可选消费属性突出,单价较低但提价空间不大,产品生命周期相对较短,主要利用的是消费者的尝鲜心理,因此企业必须持续开发新品类,可以满足消费者由新鲜感驱动的消费需求,从而对业绩实现支撑。

过去几年,乘上线上流量快速增长的红利,小熊电器依靠先发优势和快速推新在长尾小家电市场实现了快速发展。然而如今,小家电的线上流量红利期已接近尾声,大品牌的学习效应也使得长尾小家电市场竞争将进入更为激烈的阶段。在居民消费意愿低下的当下,公司依赖长尾市场实现的业绩增长也难以为继。

随着长尾小家电市场的增速开始显著放缓,2021年以来,公司开始切入了市场规模更大的传统厨小电市场,并在前期实现了较快的增速。然而,传统小家电的竞争格局较为集中,通过沿用公司产品以性价比和颜值取胜的打法,在具备品牌和渠道优势的巨头围剿下,公司很难讨到便宜。

在新品类方面,母婴、个护是公司中短期内重点发力的品类。这两个市场仍处在发展前期,渗透空间较大,公司能在前期享受到市场快速发展的红利,支撑业绩的短期增长。但由于小家电行业并不存在*的技术壁垒,巨头的威胁将成为业绩增长的一大潜在风险点。

从估值来看,短期看母婴个护市场逐步放量、成本压制边际改善、精品化改革不断推进,公司业绩的成长性仍在,目前的业绩也表明公司具备一定的估值消化能力。但从中长期来看,随着消费市场需求趋于疲软,长尾市场对公司的业绩的支撑性在逐步减弱,能否成功找到下一个明确的需求增长点将会是公司未来业绩增长的关键。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。