现阶段,相比于万亿巨头宁德时代,近八千亿市值的比亚迪,六百亿的国轩高科似乎难以企及,同时还被后来者中创新航甩在了身后。但这只是一个转折,不是命运的终点。

随着“锂电池是新石油”“21世纪是锂世纪”的说法充斥于业界,锂电行业的火爆程度可见一斑。

要说动力电池江湖中最耀眼的两颗星,莫过于稳坐“铁王座”的宁德时代,还有“磷酸铁锂一哥”比亚迪。

在这两位巨头面前,其他玩家的光芒似乎也显得黯淡。

但翻开行业发展历史的前几页,“国轩高科”的名字曾十分醒目,这个如今的二线电池玩家曾一度登上全国动力电池产值榜首,也曾创下多个“*”。

2010年1月23日,全球首条新能源公交线路—合肥18路正式开通运行,而搭载的电池正是国轩动力电池;

同年,全国首批585辆纯电动轿车在合肥示范运行,由此开启了中国纯电动汽车产业化先河,而这则是江淮和国轩联手合作的成果;

2015年,A股市场迎来*支动力电池股票,这支股票正是铁锂电池先驱者国轩高科。

然而,泰极生否,技术路线发生更迭的同时,一批新*相继登场,国轩高科便遗憾地走上下坡路。

一起一落,国轩沉浮其中。

从全球首条电动公交线路的30辆18路车,到近350万辆的新能源车装机量,已经走过了16个年头。

而如今,它正站在新的反攻起点上,这一次,故事将如何展开?

起点回望

正如风起于青萍之末,国轩的故事则始于一批不起眼的太阳能路灯。

国轩董事长李缜曾在一次采访中说,地球是宇宙的过客,人类是地球的过客,我们是时代的过客。

而这个“时代的过客”之命运,也正是在时代交替之际迎来了转折,国轩高科由此应运而生。

1964年,李缜出生在安徽省桐城县甑山村的一个普通农村家庭,桐城鲜明的地域文化背景蕴含着深厚的徽商底蕴,而早年的李缜并没有经商的想法,走上了考大学、当公务员的路。

然而,偏居一隅的公务员工作似乎并不是李缜所追求的。那时恰逢1992年,一场公务员下海潮轰轰烈烈地降临了。

时代发生翻天覆地的变化,李缜也积极投身到创业浪潮中。28岁的李缜,靠着职工集资的五万元启动资金,创立了合肥市经济技术发展中心,开启创业之路。

创业历程坎坷起伏,李缜有过成功也有失败,他曾开办租车公司,但因不懂行倒闭,后又涉足房地产行业,成功赚到*桶金。

至于与锂电结缘,则与一批太阳能路灯有关。

靠房地产起家后,李缜开始寻找“可持续发展的增长点”。一次偶然,李缜观察到,国轩集团开发的某小区安装的太阳能路灯,只经过半年时间竟全灭了。后来了解到,这是因为电池不耐用。

李缜经过一番探索研究发现,过去的一百多年,人类大量使用的铅酸电池能量密度低、循环寿命短、生产污染大。在新一轮的能源革命中,如何将能源环保、高效地储存起来,成为了世界性难题。新能源的这块土壤,埋藏着大有可为的种子。

2005年初,他专门来到中国科技大学参观学习,得知中科大在做一种磷酸铁锂的储能技术后,便组织了一批人跟进电池研究。

当时国内的技术发展为李缜下一步进军锂电提供了基础,在国家“863”计划和“十一五”高技术产业发展的支持下,2005年7月,国内锂电技术取得突破,开发出大容量磷酸铁锂电池。

在2006年5月,李缜下定决心,创办了国轩高科,这一年也正值磷酸铁锂产业化元年。

2

疯狂成长

2007年,多起锂电池安全事件、全球变暖与原油价格暴涨,将安全性较高的铁锂推到舞台中央,磷酸铁锂电池(LFP)渐渐火了,成为锂电行业讨论最多的话题。

国轩高科也正跌跌撞撞起步,磷酸铁锂材料生产线在同年正式投产运行。

当时的锂电行业尚处于萌芽期,技术路线尚未成熟定型,据国轩员工回忆,专业从事研发的人不多,公司条件也有限,靠着一路摸索慢慢发展。

2009年,“863”动力电池项目、“十城千辆”工程、一纸纸利好政策先后发布,开启了新能源车的春天,磷酸铁锂电池快速崛起。

国轩乘着东风稳步快跑,研发的LFP 电芯能量密度达到 95Wh/kg,并于当年完成30辆公交大巴电池模组的组装,被列入合肥市“十城千辆”电动汽车示范运营主要实施单位之一。

次年,国轩与当地车企江淮汽车联手,首批585辆纯电动轿车在合肥示范运行,开启了中国纯电动汽车产业化先河。

为了推动中国纯电动汽车产业化,当时国家政策支持力度是惊人的,有人曾计算,如果安徽全省到2015年时有10万辆电动车,按照当时的补贴政策就能拿国家至少60亿元补贴。当时,合肥市对新能源企业一路开绿灯,朝着“新能源汽车之都”目标迈进。

不得不说,国轩初期的发展,财政补贴影响颇为关键。

合肥18路项目的成功离不了合肥市的政府购买和财政补贴,国家对私人购买新能源汽车的补贴也刺激了下游需求,当时合肥作为5个试点城市位之一,个人购买电动汽车最高可补助6万元,市场逐渐打开。

那几年,国轩高科一路高歌猛进,销售额节节攀升,在2010-2013三年内翻了9倍。2012年,成立六年的国轩高科登上了动力锂电池产值榜首,力神、沃特码等紧随其后,刚刚成立一年的宁德时代还不见踪影,比亚迪的动力电池也还未形成气候。

国轩高科乘胜前行,开启了上市征程,于2015 年5月借壳东源电器登陆深交所,成为“国内动力电池*股”。

9年时间,国轩高科从零到成为国内动力电池上市*股,李缜也从一个农村出身的普通青年成为安徽首富。

2016年,52岁的李缜,以140亿元财富位列《2016年胡润富豪榜》第195位,登顶安徽富豪榜榜首。

回顾李缜前半段,离开桐城,辞去公职工作,下海创业......他秉持着“为而不争、潜心抱道”的经营理念,颇具儒商精神。

他曾在演讲中指出,无需过多争论技术路线,无需争论对错,企业领导人只需考虑明天产业的发展;也曾与同行共勉,在关注满地都是六便士时,别忘了抬头看月亮。

许多员工也将李缜形容为“有理想,有抱负”的人,但这样的国轩似乎“理想饱满、狼性不足”。

3

半场落后

在行业野蛮生长阶段,缺少狼性令国轩落于下风;不争技术路线,让几乎只靠一条腿走路的国轩陷入困局。

锂电产业方兴未艾,玩家蜂拥而至,根据*电动数据,2013年到2016年间,国内动力电池企业从最初的40余家,迅速成长至200余家。

在竞争加剧的同时,政策的大手突然将行业之舵转向了另一个航向。

2016年12月30日,工信部、科技部等四部委推出新能源汽车补贴政策,引入了纯电动乘用车电池能量密度门槛,规定能量密度不可低于90 Wh/kg,且只有高于120 Wh/kg才能获得补贴。

当时,磷酸铁锂达到120Wh/kg比较难,而三元锂有的则能达到130Wh/kg,行业发展重点转向提高能量密度,磷酸铁锂光环不再。

这对国轩造成了沉重打击,当时国轩磷酸铁锂能量密度仍未突破115wh/kg,而三元锂业务也几乎还未起步,几乎只靠磷酸铁锂一条腿走路令其元气大伤。2017年,国轩营收增长陷入停滞,毛利率下降了近20个百分点,市场份额占比也与比亚迪、宁德时代逐渐拉开差距。

2019年,多部门再次发布提高能量密度要求和补贴退坡通知,磷酸铁锂装机占比跌落谷底,不足15%。这一年,国内动力电池公司仅剩69家,行业集中度进一步提升,宁德时代、比亚迪断层*,形成“双寡头”的格局。

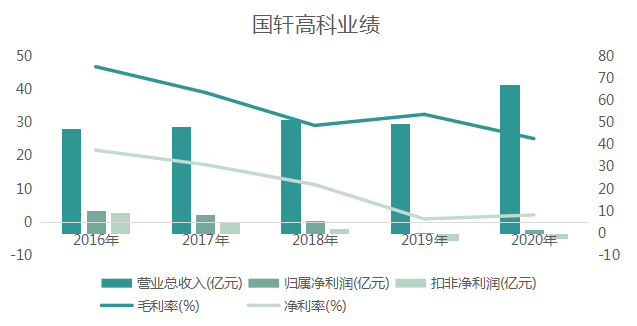

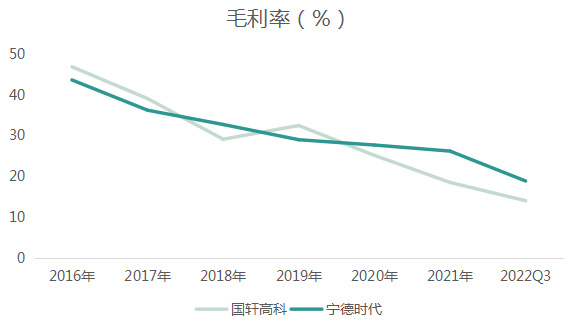

国轩高科则持续走下坡路,2016—2020年间,市场份额占比跌到第三。这五年间,尽管国轩高科营收保持增长,但净利润快速下滑,从2016年的10.31亿元降至1.49亿元,扣非净利润连续两年亏损。毛利率由46.93%大幅降至25.23%,接近腰斩。

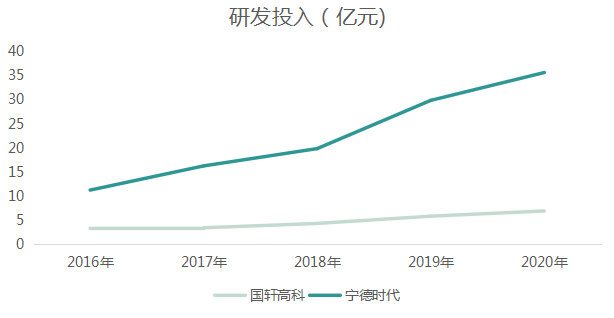

盈利能力薄弱反过来也在制约其扩张、研发的步伐,国轩2019年研发支出仅为5.9亿元,而同期宁德时代为29.9亿元。

没有充足的资金投入到研发中,国轩不仅错过三元锂*发展阶段,还在强项铁锂电池后续的研发上落后于宁德时代和比亚迪,JTM技术进展缓慢就是其中一个例子。

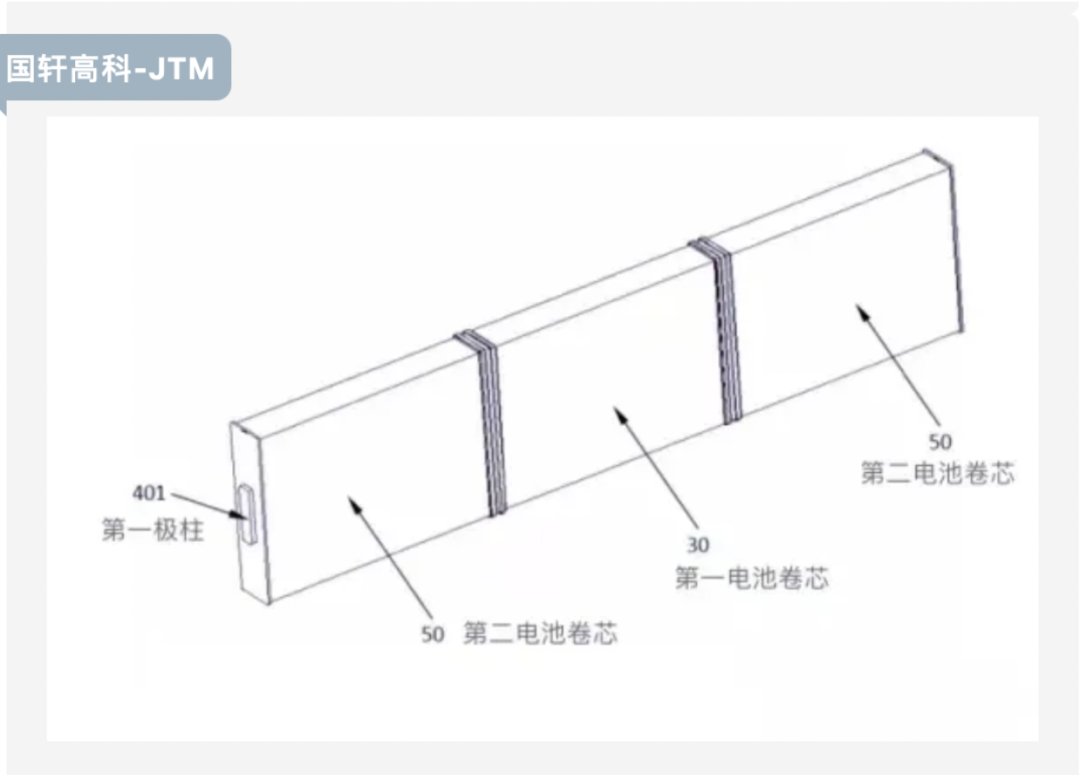

锂电厂商为了提高能量密度,开始在电池结构创新上下功夫。

在2020年全球新能源汽车供应链创新大会上,国轩推出JTM新技术。据国轩介绍,J为卷芯,M为模组,JTM是直接把卷芯放在模组里面,一次完成制作。

与普通电池结构不同,JTM减少电池单体之间多余的连接,在能量密度方面“上攻三元”,在成本方面“下打铅酸”,且成本低、制造过程简单,更易形成标准化。

然而,技术进展却不如人意。2020年年初,同样死磕磷酸铁锂路线的比亚迪发布了刀片电池,能量密度达到140Wh/kg,当年就搭载在比亚迪汉投产上市。同期宁德时代发布的CTP技术,如今宁已有多家客户,而国轩的JTM技术电池却尚未量产。

技术落后又只能配套中低端产品,目前国轩电池装机主要配套于商用车、低续航A00级的乘用车,下游客户是江淮、奇瑞、长城等车企,以及一些实力更弱的整车厂。

屋漏偏逢连夜雨,国海高科曾一度陷入电池质量负面舆论风暴中。

2021年4月16日,位于背景丰台区的国轩福威斯光储充一体化项目发生火灾爆炸,事故造成1人遇难、2名消防员牺牲、1名消防员受伤,直接财产损失1660.81万元。磷酸铁锂短路故障,是造成这场事故的最直接原因。

2021年底,合作公司瓯鹏动力(国轩交付电芯,后者负责PACK)召开“吹哨电池安全——国轩锂电池疑似存质量缺陷说明会”,将公司电池包起火与北京丰台“4·16事故”的矛头指向了国轩高科。

之后,虽然2021年磷酸铁锂重回C位,但国轩似乎还陷在前期的困境中,市场份额出现下降。

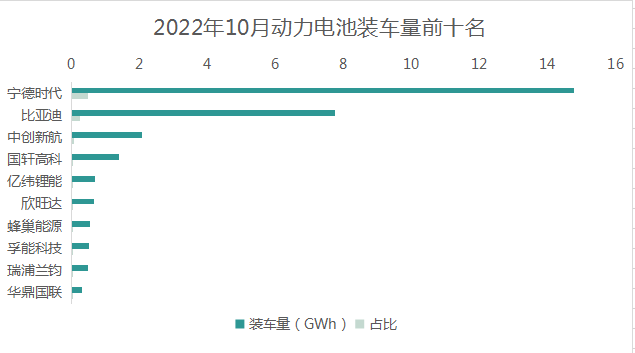

根据中国汽车动力电池产业创新联盟最新发布的数据,今年10月,宁德时代独占鳌头、比亚迪位居第二,两者共占据超70%的市场份额,国轩高科位居第四,远远落后于宁德时代和比亚迪,也没有拉开与其他二线厂商的差距。

今年三季度,国轩高科业绩逐渐回暖,净利润同比增超3.5倍,但仍徘徊在亿元级别以下。毛利率则持续低迷,维持在14%左右,而同期宁德时代毛利率为18.95%。

如此这般,国轩高科昔日的光环已然褪去。

4

柳暗花明

直到大众抛出橄榄枝,国轩命运才出现转折。

国轩与大众的“联姻”之路不易,曾经多番波折,在正式宣布大众入股一年前,绯闻就已经传得沸沸扬扬,国轩曾多次涨停、辟谣。

2020年5月29日,悬念最终揭开,国轩高科深夜连发21条公告称,经过一系列转让、发行股份成功后,大众中国将成为国轩高科*大股东,占总股本26.47%。

直到2021年12月15日,长达一年多的交易终于尘埃落定。国轩高科宣布,完成新增股份登记并正式上市,引入大众中国为公司*大股东,但公司实控人仍为李缜。

前前后后三年的“纠缠”,背后有许多小插曲,其实国轩并不是大众的Plan A,欧洲动力电池新锐Northvolt是大众的*,但由于股权争执,两者掰了,大众于是找到了国轩。

其实,大众此前一直坚持三元锂电池路线,也并不看好国轩的磷酸铁锂。但随着国轩电芯能量密度逐步突破,大众慢慢也接受了磷酸铁锂路线。

两者“联姻”对大众来说,意在拓宽供应链宽度,为电气化战略在中国落地打好基础,大众在入股国轩的同时收购了江淮汽车50%股权。而相中“国轩”,则是看上了国轩的电池技术基础和全产业链垂直布局。

与此同时,大众也为国轩带来了资金、订单、管理、品牌等各方面“满满的诚意”。

一是予以真金白银的支持,大众为国轩提供超 60 亿资金,用于标准电芯和高镍三元正极材料项目建设,缓解了国轩近年来盈利下滑导致的资金压力;

二是引入先进的供应链、品质管理经验。两者合作不久后,大众开启了一系列对国轩的“改造”,向国轩高科派驻20人左右的专家团队,对国轩生产管理人员进行培训等等。

三是为其提供订单和跳板,今年11月,国轩高科已取得大众标准电芯正式量产定点,预计2024年上半年实现装车,且是*获得大众标准电芯的研发、量产定点供应商。

大众2021年推出标准电芯(Unified cell),正是国轩打入主流车企供应链的关键。顾名思义,“标准化”即面向所有电芯制造平台,不管电芯的化学成分为何、能量密度高低,都将以相同的尺寸规格被制造出来,进而极大降低电池的成本。

大众指出,面向入门级别的电动汽车,电池成本可以减少50%,到2030年标准电芯将覆盖大众汽车80%的电动车型。进一步来看,综合成本、兼容、量产优势的“标准电芯”,未来很大概率会成为其他车企的选择。

无论国轩自身还是公众,对于这场联姻所怀抱的期待都是能够复制“宝马与宁德时代”的雄起之路。

国轩高科副总裁徐兴无说:“宁德时代是和宝马合作,被宝马 ‘修理了’ 好几年,然后拿着宝马这把尚方宝剑起来了。国轩如果早点和大众合作,也许成绩还能更好。”

但抱上大众的大腿,真的可以高枕无忧了吗?

事实上,国轩并不是大众在华的*合作伙伴,大众与宁德时代、LG新能源等厂商签订了合作协议,欣旺达也为大众HEV项目供应动力电池包系统。同时,大众还亲自下场,在德国萨尔茨基特和西班牙巴伦西亚投建两座电池厂。

徐兴无也曾表示,即便合资了以后,大众也不是理所当然地用国轩电池,如果达不到指标要求同样不选用。

国轩能否复刻“宁德时代凭借宝马崛起,中创新航靠着广汽扶持爬升”,关键要看国轩能从大众手中拿到多少订单。当然,这既取决于国轩自身的技术实力,也受制于大众电气化转型状况。

与大众“联姻”打开了国轩成长空间,但结果还有待时间验证。

5

逆袭在路上

为了抓住这个机会,国轩高科在搭上了大众的顺风车后,开启了逆袭,出海、布局上游,加码创新,动作频频。

作为“磷酸铁锂先驱”,国轩近两年在LFP 能量密度不断突破,据国轩介绍,目前公司已拥有210Wh/kg能量密度电芯量产能力,230Wh/kg能量密度电芯设计定型,有望年底量产。

此外,吸取了上次路线更迭的教训,国轩三元技术和LEP齐头并进。国轩表示,公司三元半固态电池单体能量密度达到360Wh/kg,电池包能量密度260Wh/kg,预计今年年底实现装车,明年批量交付。

虽然有了一定的技术突破,但装机、量产前景仍不明确。不过,出海、布局上游方面取得一些实质性进展。

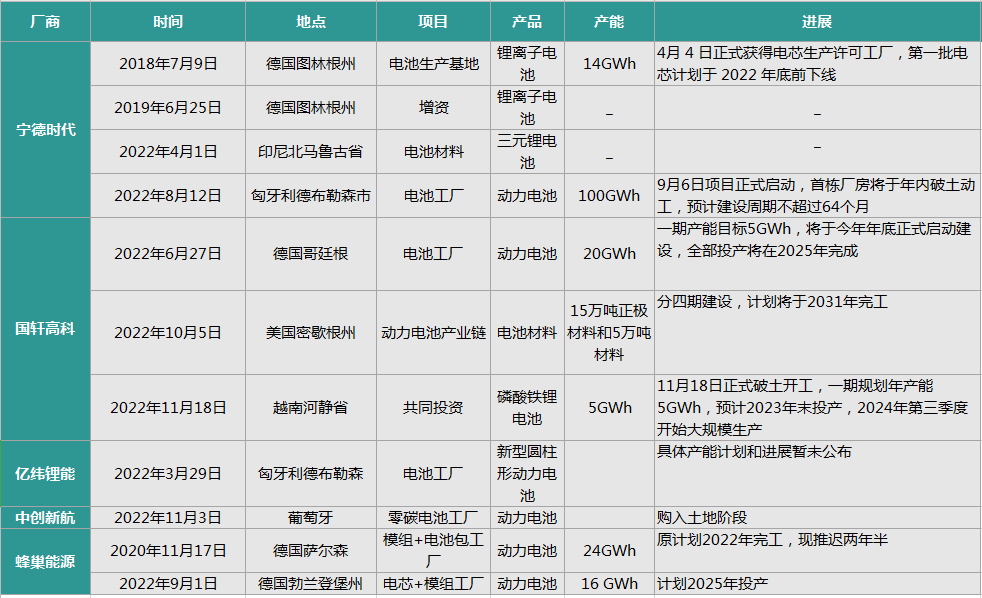

今年九月份,国轩董事长李缜在世界制造业大会上表示,公司规划到2025年形成300GWh产能规模,200GWh在中国,100GWh在欧洲、美国、东南亚。

这一数字体现出国轩发力海外的野心,事实上,国轩的行动非常迅速,电池投产多点开花。

11月18日,国轩高科与VinGroup合作建设的5GWh电池工厂在越南河静经济开发区正式破土开工,该工厂是越南*个LEP电池工厂;印度市场方面,今年迄今国轩装机量占整个印度市场份额的九成之多。

欧美市场也取得不小的进展,国轩前往大众总部所在地德国哥廷根市建厂,今年六月规划的20GWh电池生产基地正式启动,预计今年年底前先期启动5GWh投产,快于同行一步。

同时,国轩计划赴美建厂,预计建成后每年可生产15万吨正极材料和5万吨负极材料。不仅如此,国轩还与美国电动汽车新秀Rivian 建立客户关系,获得美国神秘客户 200GWh 铁锂大订单。

一边出海,一边进阶,国轩布局上游产业链的脚步也未停下。

今年年中,国轩在江西宜春的碳酸锂产线开始运转,今年产出有望达到8000吨,明年产能预计为 2.5 万吨,可支撑约 37.5 GWh 电池产能。

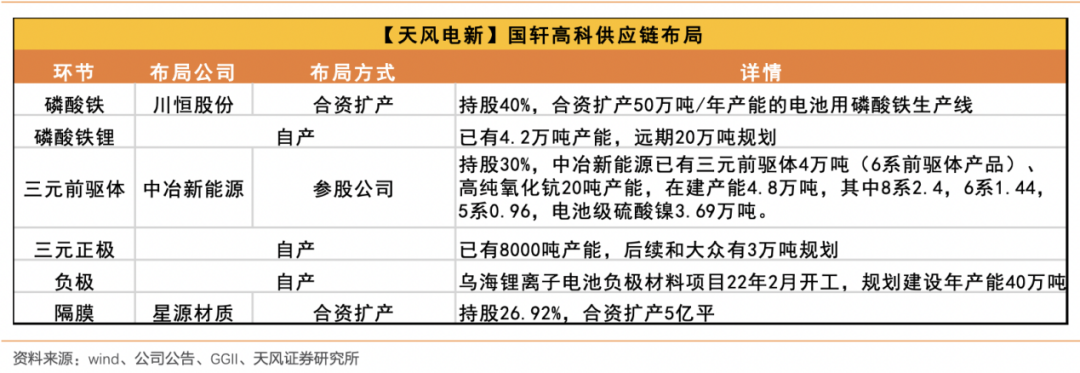

其实,最早在2007年,国轩就开始谋划建设材料基地。目前,从正负极到隔膜,国轩版图持续扩张,部分原材料已实现自供,剩余部分也通过合资/参股与上游企业达成合作。

随着上游产能释放,国轩高科电池组成本有望进一步下降,缓解锂价暴涨带来的高成本之痛。据天风证券测算,随产能爬坡带来生产效率提升及成本摊薄,预计生产成本 22/23 年有望降至 20/18 万元/吨。

如此迅速的扩张,资金支持必不可少。为了募集更多资金,国轩高科赴瑞士二次上市,成为瑞士市场今年*规模IPO项目,募资约7亿美元。

一场来自二线电池厂的反击战正在打响。

6

尾声

风雨十六年,磷酸铁锂电池“两起一落”,行业加速洗牌,国轩高科沉浮其中。

磷酸铁锂产业化元年,国轩跌跌撞撞起步,早期利好政策扶持下,在行业发展史上刻下“动力电池*股”的烙印。

政策“转舵”、市场变迁,国轩转身缓慢,陷入财务困局,在座次排名中悄然下沉,光环隐去。

现阶段,相比于万亿巨头宁德时代,近八千亿市值的比亚迪,六百亿的国轩高科似乎难以企及,同时还被后来者中创新航甩在了身后。

但这只是一个转折,不是命运的终点。

时代洪流下,国轩高科能否扭转乾坤,时间会告诉我们答案。

【本文由投资界合作伙伴微信公众号:全天候科技授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。