双十一期间,以前从不参与这类抢购的Gant也加入了这场“狂欢”。用他自己的话说:“生活压好大啊,我不上班的时候就喜欢刷剧放松,所以就想趁着购物节挑台性价比高的电视,毕竟囊中羞涩嘛,又不想靠父母。”

打开Gant的淘宝和京东购物车,里面涵盖了TCL、创维、长虹、小米、荣耀等诸多品牌,尺寸大都在65-75寸,而大部分产品的价格也仅在2000-4000元之间。

“其实去年我就开始关注电视了,但没想到今年的价格是真划算啊。”Gant笑着说。

事实上,今年各大品牌的电视价格确有下滑,部分品牌上市的新品定价比往年同期低了几千元。据奥维云网数据显示,今年以来,几乎各个尺寸的电视都出现价格下调,例如46—50英寸电视价格下降了711元,51—59英寸电视价格下降了718元,80英寸以上的电视价格甚至下降了3404元。

那么,一路向“白菜价”狂奔的电视机,到底怎么了?

01

电视机为何越来越便宜?

越来越便宜的电视背后,其实是多方因素复合叠加的结果。今年下半年,商务部等13部门联合印发了《关于促进绿色智能家电消费的若干措施》,“2022全国家电消费季”正式开启。

北京、江苏、山东等省相继推出家电补贴、以旧换新等措施,谋求促进家电更新需求的提升和市场活跃度。深圳、郑州等全国主要城市也通过发放消费券的方式,鼓励民众进行大型家电、汽车的消费,提振市场。

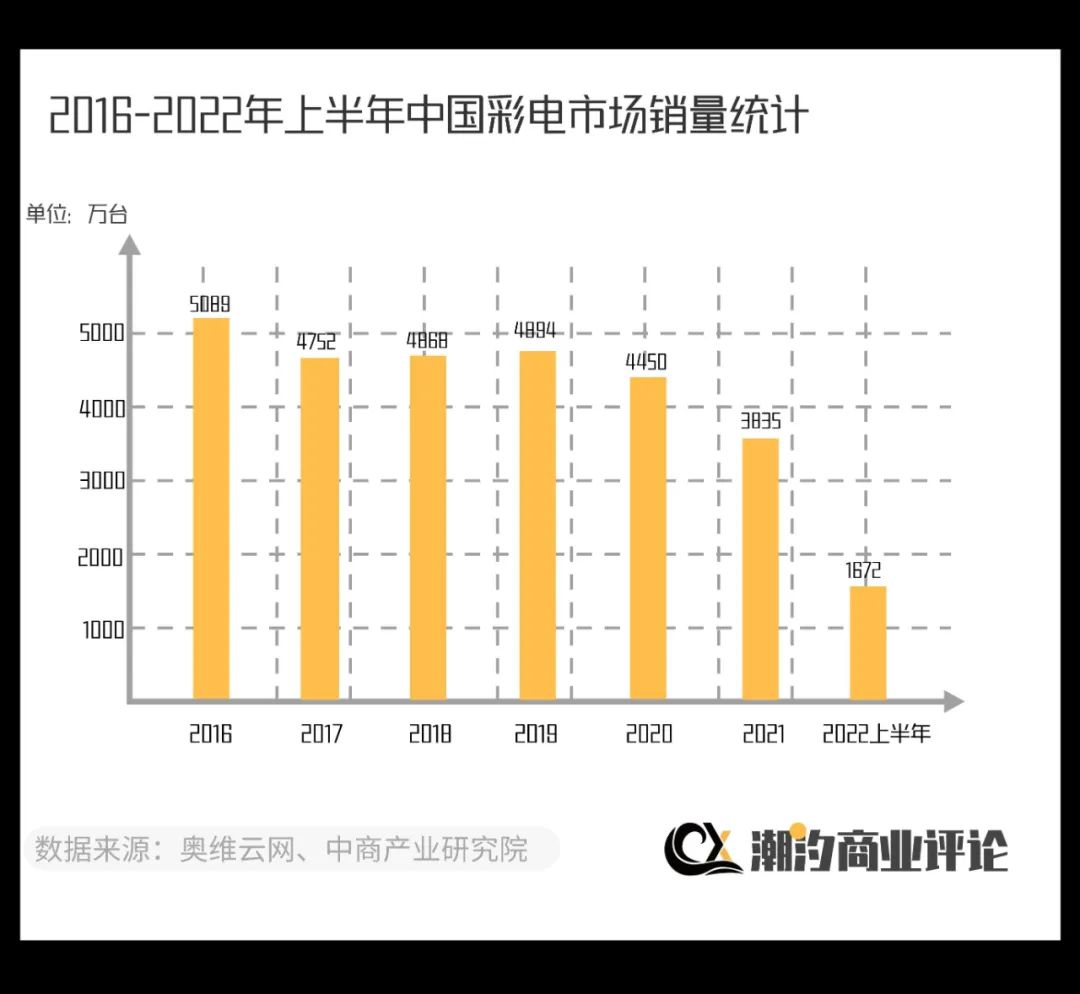

实际上,国内电视销量的惨淡已经持续很久了。

2021年,全国彩电全年零售量创12年来的新低,只卖出3835万台,跌破了4000万台的大关;进入2022年,彩电需求依然延续着低迷的趋势。

据奥维云网数据显示,今年*季度彩电全渠道零售量规模为883.1万台,同比下降10.8%;第二季度五一促销期间,零售量依然在延续颓势,成交规模为57.6亿元,与去年相比同比下降11.2%。

另一家较权威的数据咨询公司中怡康的数据也佐证了这一点:2022年上半年彩电线上零售额表现不差,但与往期同比仍有下降,线下零售额更不乐观,大促期间量额同比下滑幅度仍然超过两位数。

优惠政策或补贴的释放是电视卖得越来越便宜的一个因素,但消费者的换机意愿才是更大的驱动因素。

一般情况下,一台电视的平均使用年限在7年到8年,且有相当一部分电视使用时间会超过10年。本身彩电就是一门低频消费的生意,同时这几年短视频的爆火挤占了大多数人的注意力,电视开机率不高、使用频次减少的现象愈演愈烈。

这种环境下,消费者们的换机意愿自然不会强烈。

市场需求不足,企业不得不通过降价来拉动销售的增长。

根据第三方数据,通常是品牌方自营的线上销售渠道,不同尺寸的电视价格普遍出现了下调,75英寸电视价格同比降价近2000元;85英寸及以上超大屏电视价格甚至下调超过3400元,降幅最为明显。而像是40英寸这个范围的电视,今年以来价格下调也超过24%,其他尺寸均有一成左右的下调。

据AI财经社的报道,热销55寸电视、厂商给到B端的价格约为1300元,商户在这个基础上增加15%或20%、也就是1500左右进行销售,这个价格对品牌方和商户来说,都是利润极低的一个定价策略,更多是为了稳定市场规模和占有率、防范滞销。

当然,其中电视价格越来越低不仅是补贴政策、需求疲软导致的,背后还有更深层的原因。

*财经曾做过一个统计,从2015年到2021年,电视的平均尺寸从44.5英寸一路增长到54.4英寸,我国电视的产品规格在以每年1.5英寸的速度增长,但是年销售额却从1572亿元下跌到1289亿元。

小米在2015年推出*款55英寸液晶电视时,售价是4999元,而现在同尺寸产品只卖1499元。

所以说,电视价格出现平民化、普及化的趋势,背后更深层的原因,其实是产业的变迁。

02

从“电视厂商”到“面板厂商”

根据媒体报道,老牌外企松下由于电视业务在2019、2020两个财年持续亏损,已经决定将大部分电视产线外包给TCL。

2022年3月,撤出在欧洲的电视机生产后,松下目前仅保留马来西亚和中国台湾两家工厂,为日本本土生产OLED等高利润产品。

TCL又过的如何呢?

财报披露,今年三季度TCL科技同比由盈转亏,亏损额达到3.83亿元。TCL最主要收入来自于其电视面板的销售,过去15个月,电视面板的价格一路从高位下跌,下降的趋势非常明显。

面板市场整体的出货量在今年下降达到12%,这还是包括了电视、PC、监控器和智能手机等不同领域的总量。

作为电视生产最重要的零部件之一,面板占据着一台电视原材料成本的大头,通常液晶面板,在电视机总成本中的占比超过一半,有时会超过60%。而液晶电视是电视市场的*主力。

现在,面板的价格波动和电视价格的涨跌形成了某种复杂的唇亡齿寒依赖,但如果把时间往回拨十年,液晶电视不仅不便宜,甚至还比画质更好的等离子电视要贵。

然而液晶屏有个优势,那就是可切割成任意尺寸,不仅可以做电视屏幕,也可以做笔记本电脑和手机的屏幕,或是洗衣机、微波炉上的显示屏。

广泛的应用场景使得大量资本投入液晶屏的研发,迅速扩大了液晶屏生产规模,通过规模效应,显著降低了单位成本。

当年,索尼、夏普、三星选择发展液晶电视,松下、长虹则押注等离子电视。押注液晶的索尼、夏普、三星三家巨头,用其雄厚的技术储备帮助液晶电视弥补上了画质短板,且实现了大尺寸液晶面板的大规模量产,顺利抢占先机。

尽管当时国内的电视巨头长虹也拿出20亿元投入等离子电视,但在前述几家日韩巨头的包围下仍是杯水车薪。

液晶电视最终赢得了这场大战,也就此成为过去十余年电视市场的**。

国内液晶面板厂商获得突破是在2013、2014年。以京东方和华星光电为主的国产面板厂商逐渐克服技术壁垒,面板被日韩厂商统治的供需平衡开始被打破。

2017年,行业竞争格局扭转,中国大陆产能占比达到33%,与韩国32%的市占率基本持平。

据Omdia最新出货报告,2022年2月,京东方电视面板出货量以24.8% 的份额稳居全球*,华星光电和惠科分别以17.7%和17.5%的市场份额居第二和第三;中国台湾厂商群创位居第四,而乐金显示位列第五。

中国的面板厂商,如果再加上彩虹光电及中电熊猫,2月电视面板出货总量达到1,489万,占全球电视面板出货总量的68.2%,电视面板供应商更进一步集中于中国大陆厂商手中。

液晶面板的国产化替代,与之伴随而生的是互联网电视。

2013年,乐视推出的60寸智能电视,售价仅为同期产品的一半,迅速打开了局面。此后暴风影视、风行影视等互联网电视凭借着*性价比的优势切入市场,成为行业发展中的“价格屠夫”。

传统电视企业为了应对竞争也推出了酷开、KKTV、vidda等子品牌来抢占市场。

随后几年,互联网电视和传统彩电厂商群雄逐鹿,消费端也完成了非智能电视向智能电视的过渡,“换机潮”释放了大量的消费需求,一度带动了整个市场的增长。

而当我们把目光投向如今的电视机市场,OLED、mini-LED等技术成本居高不下,尽管价格一再降低,但新的购机需求依旧不足,电视机市场逐渐进入一个无比尴尬的局面。

03

电视如何打破增长瓶颈?

据国家广电总局数据,截至2021年底,全国有线电视实际用户数2.04亿户,同比下降1.45%,传统的电视市场在萎缩。

而另一方面,互联网音频年度付费用户达到1.5亿,同比增长36%,短视频上传用户超7亿,同比增长40%。

此消彼长间,电视还有未来吗?我们不妨大胆地从硬件,软件,内容三个维度为电视开出“药方”。

硬件方面,提升自身产品优势便可以有效应对激光显示等新冲击。

在今年的价格下调中,2000元左右的入门级产品竞争异常激烈,并向三四线区域不断下沉;与此同时,85英尺以上8K分辨率的高端产品的市场份额也在提升。

在目前的电视市场中,75寸电视、市场3000元至6000元的产品占比达到了50%到60%之间,同时,90英寸以上的电视产品也有10%的市场份额。

90寸以上等体验更佳的大尺寸产品,液晶电视受限于面板切割和体积,产品线并不完善,因此售价均在万元以上;更大尺寸的100寸120寸电视,多数产品价格超过2万元。

但对于投影和激光显示产品,100寸可谓是轻而易举,且价格具有极大优势。

在一家极米门店中,营业员曾向笔者推荐了一款家用投影仪和100寸幕布的组合,价格仅为7000元,再往上还有120寸甚至150寸可选,且在暗光场景下有着良好的视听效果。

在家电企业调整布局,激光投影伺机而动的背景下,传统电视所面临的行业变化和冲击并不小,其份额逐渐被激光显示产品蚕食,似乎也是可以预见的未来。

但投影仪亮度普遍低于电视,与动辄500尼特亮度电视所提供的色彩艳丽度也不可同日而语。尽管目前创维、长虹、小米等电视厂商都在布局投影仪等设备,激光显示产品在亮度,场景等方面的不成熟,也给了电视机行业喘息和重整旗鼓的机会。

短期内电视仍然是*的显示设备。

软件方面,流媒体是电视收视增长的第二曲线。

不仅中国人不看电视了,美国人也是。

据尼尔森数据,2022年7月份美国有线电视的收视率降至34.4%。

通过流媒体收看电视的比例在快速上升,已经达到美国电视总收视率的 34.8%,与去年同期相比增加了20%,美国流媒体收视率的提升靠 Netflix、Hulu、Amazon Prime Video、Disney+和HBO Max等推动。

尼尔森的报告只计算了在数字电视上使用流媒体观看的节目,但这个数据已经足够惊人。

内容上,大电视需要更丰富的内容支撑。

如今世界杯大幕已正式拉开,这种*体育赛事人们还是喜欢在高亮度、影音效果更出色的大荧幕上进行观看,利好大尺寸电视产品;后疫情时代,进电影院观影或许已经不是最方便安全的选择,选择居家电影的比例会越来越多。

在愈演愈烈的碎片化和娱乐化浪潮下,对纪录片等专业内容仍有所需求的人们,亦将成为电视忠实的观众。

与此同时,大型交互游戏、体感游戏等新事物也大大扩充了电视的使用场景,让电视不仅仅看视频或者闲置,更成为娱乐外设的一部分。

最终,Gant还是没有在购物节里下单电视机,而是又将各种型号的投影仪加进了购物车,在电视机与投影仪之间犹豫不决。

时代在飞速发展,人类的消费需求和生产效率也在大幅提高,过去电视机是稀有品,而如今,随着投影仪、VR、平板、智能手机等可视化设备的出现,让电视机这个“老大哥”被迫陷入了“中年焦虑”。

“其实,我就是想在有限的预算里,选一个体验更好的产品啊,无所谓是电视还是投影仪,反正也不着急,马上双十二就来了嘛。”Gant如是说。

【本文由投资界合作伙伴潮汐商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。