今年光伏赛道非常火热,一方面是光伏的计划装机量飙升,另一方面随着主导技术PERC的光电转换效率逼近理论极限,正处于技术迭代的关键时刻。

光伏行业有一个特点,就是主导技术会占据绝大部分的市场份额。今天占据*市场地位的PERC(发射极钝化和背面接触),曾经打败了旧霸主BSF(铝背场电池)。但如今PERC也逐渐接近自己的光电转换效率理论极限,下一代主导电池会是谁?

当下就出现了明显的技术分流,一路以TOPCon(隧穿氧化层钝化接触)为代表的渐进式创新技术,工艺与PERC技术一脉相承,70%的PERC生产线可以复用,只需要进行几步工艺的迭代升级,传统巨头很多选择了这条路线,但缺点在降本空间低,以及良品率还有所欠缺。

另一路是以HJT(本征非晶层异质结)为代表的颠覆性技术,拥有更简洁的工艺流程(只需要4步)、高转换效率等优势,但它是全新的工艺体系,需要重建生产线,并且HJT的低温工艺导致银浆消耗量增加,如何把高昂的成本降下来是首要目标,新玩家多数以此破局。

在当下时间点判断谁会称霸下一代光伏电池还为时过早(最近IBC技术也兴起了一股热潮),不过无论哪种技术,最终LCOE(平准化度电成本)都是评价的*标准。我们今天这篇文章,就从PERC替代BSF的历史讲起,再来分析TOPCon与HJT等下一代电池技术的优劣势,这样的技术进步就像是接力赛,维系了光伏行业的高速增长,以下:

曾经的单晶与多晶之战,及光伏电池的技术迭代路径;

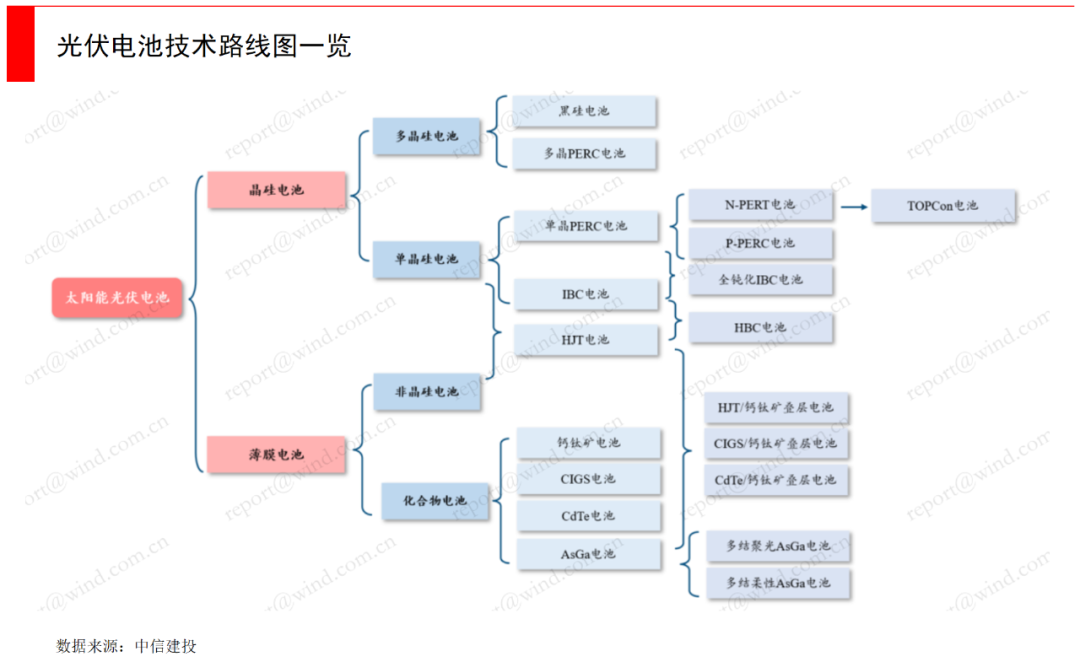

光伏电池分成几大类?

TOPCon 重兵先至:与PERC产线复用享有成本优势,如何增加降本空间、提升良品率是主要目标;

HJT如箭在弦:更简洁的工艺与高转换效率,如何把高昂成本降下来是首要目标;

01、曾经的单晶与多晶之战,及光伏电池的技术迭代路径

早在2016年,随着太阳能光伏板的产能扩张,太阳能就已经成为了一种廉价的电能来源。专家们预言,太阳能光伏发电取代化石燃料只是时间问题,虽然在那时太阳能还只能满足世界不到1%的能源需求。

在人类的历史中,每一次科技革命也离不开一种新的能源来源,*次工业革命是利用煤炭驱动的蒸汽机,第二次工业革命是利用石油的内燃机,第三次IT革命则是利用电力的计算机,降本增效一直是人类利用能源的永恒主题。

从能源利用效率的角度看,太阳无疑是最直接的一级能源。虽然石油、天然气和煤炭等化石燃料今天提供了世界上80%以上的初级能源,但它们恰恰是古老的太阳能储备,古生物利用光合作用将太阳能储存为化学键,变成遗骸后经过千百万年的碾压和加热,在岩层下的它们变成了我们今天使用的高能量燃料。

但如果我们可以绕开这些低效的转换链条,直接利用太阳照射到地球上的光束,无疑是损耗更低的方式。

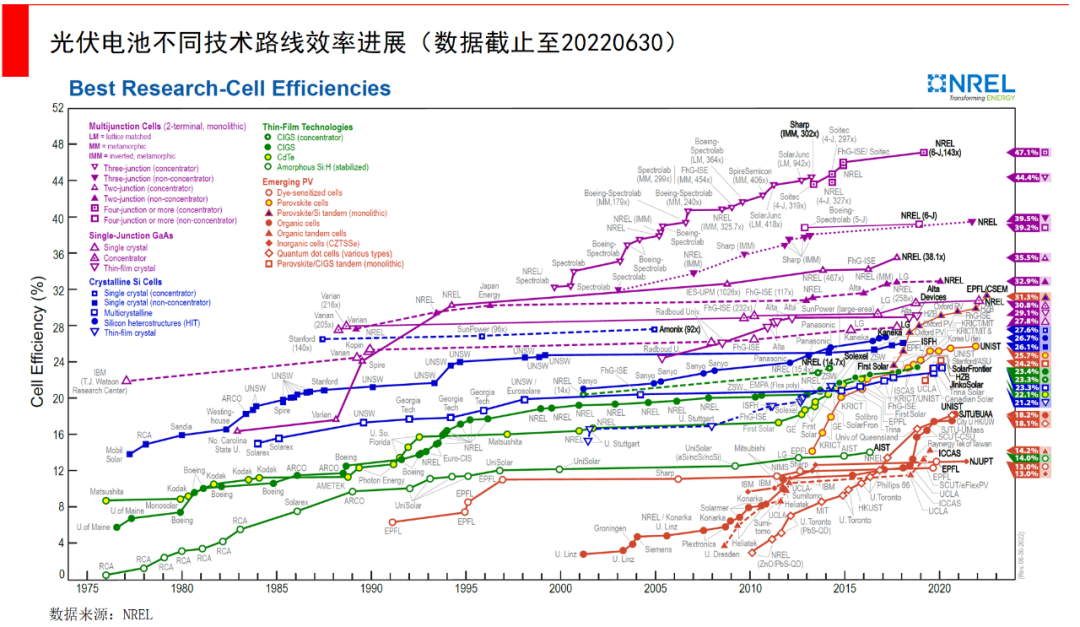

光伏之所以还没有成为更主流的能源,核心原因之一是光电转化率受S-Q极限(肖克利奎伊瑟极限)的制约,极限效率为33.7%。目前硅基光伏接近硅基单结极限29.3%,制造成本也接近极限。S-Q极限是基于P-N节单结的理论计算,未来有可能通过多结来突破。

经济性是所有能源选择最核心的原因,光伏在近几年开启大规模运用,主要就是因为发电成本大幅下降。根据IRENA统计,光伏发电的度电成本在2010-2020年间平均下降了85%以上,达到了与传统能源发电平价的水平。

而在经济性背后,是技术进步。光伏行业是残酷的,一旦新技术取得LCOE(平准化度电成本)优势,旧技术就几乎会被完全淘汰,在同一应用场景下LCOE是评价光伏技术的*标准,没有共存的可能,没能及时转型的公司也会因此破产。

光伏产业发展至今,在实验室中出现了众多技术路线,令人眼花缭乱。新技术要快速成为主流,替代时间点一般出现在已有*成本优势、并会随时间持续拉大时。有些技术很快完成替代,而有些分歧甚至经历多年发展才有了最终的产业定论。

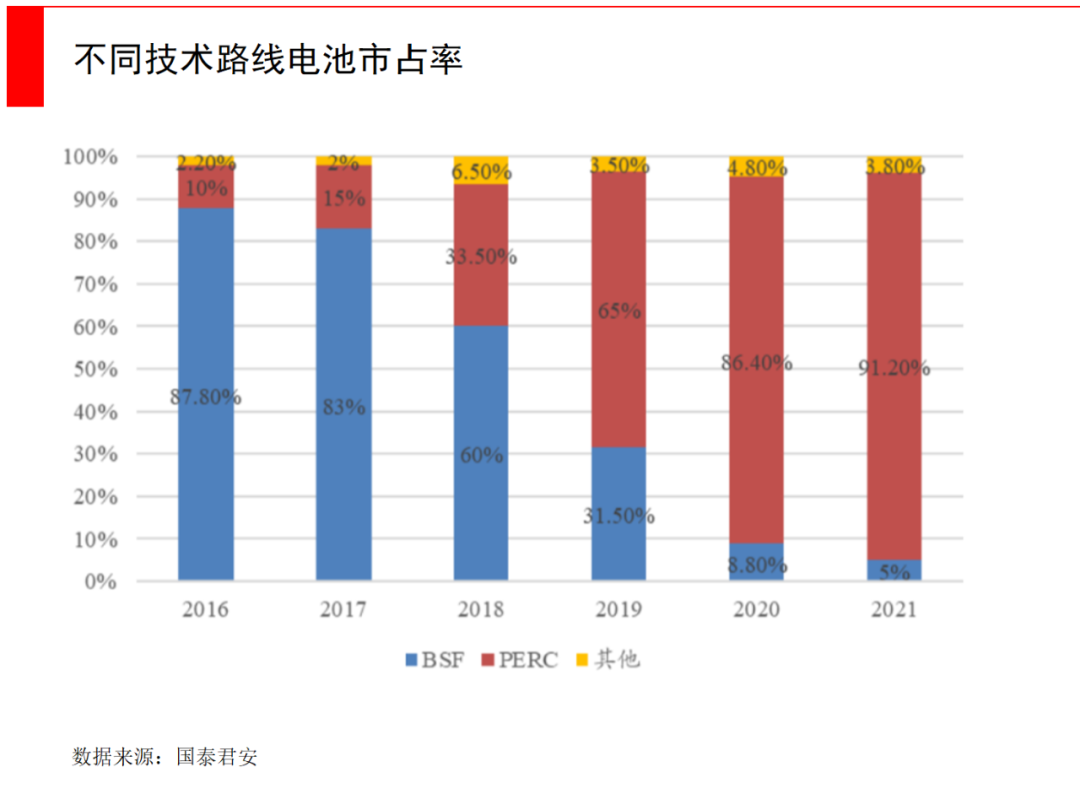

光伏行业的上一轮技术路线大战,是单晶硅和多晶硅之争,从上世纪70年代开始持续了约半个世纪。虽然多晶自出现以来,其转换效率和实验潜力一直低于单晶,但因简单的工艺、便宜的生产设备、更大的产能等优势,令其综合性价比弥补了光电转换效率的劣势,在2016年之前多晶的BSF技术占据了市场的*主流(90%以上)。

但在2016年之后,随着单晶的工艺更成熟,比如金刚线切割的技术突破,都使PERC电池技术更加成熟,体现出*成本优势,再加上PERC本身的光电转换效率更高,因此在2017-2021年左右,单晶的PERC快速完成了技术替代,从2016年的10%市场份额,一路杀到91%。

按现在的硅基转化效率计算,光电转换效率每提升1%,相当于能提升4%的发电增益。由于光伏行业的技术替换如此彻底,一些BSF时代的光伏巨头来不及转身,最终破产,例如曾经的光伏巨头无锡尚德。技术变革有其残酷的一面,押注新技术虽然不容易,但如果不能实现自我革新,被颠覆必然是最终命运。

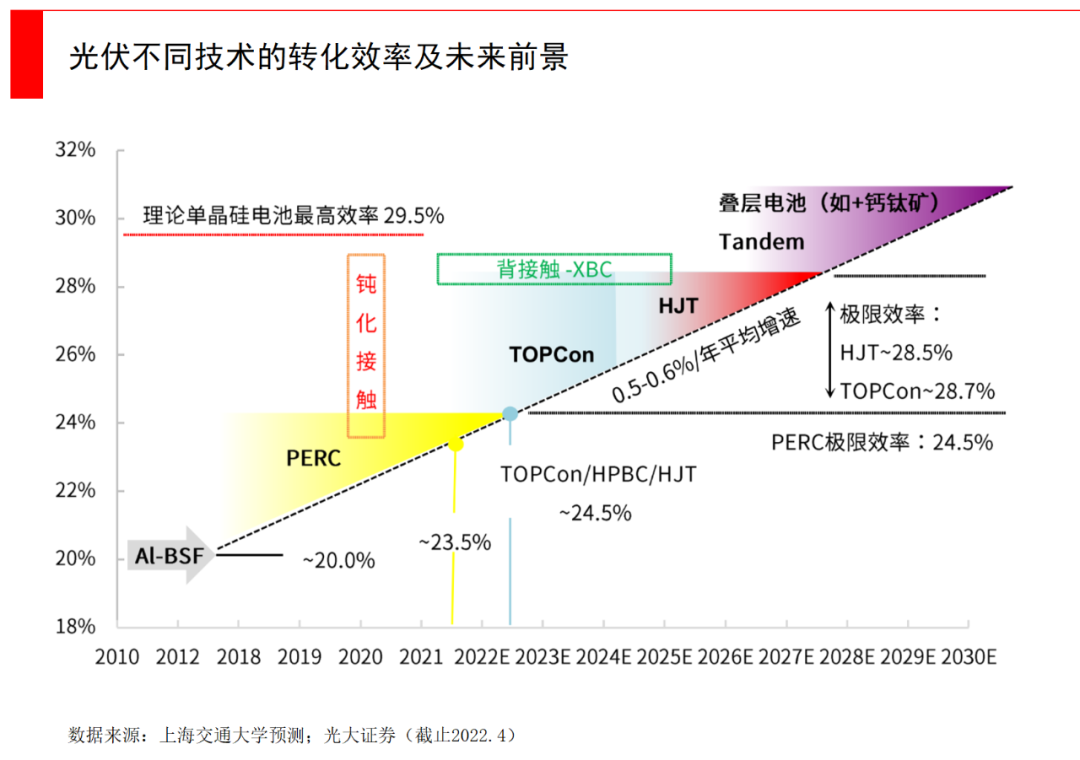

在2022年的末尾,虽然P型电池的PERC技术仍然占据市场主流,但已经越来越接近理论转换效率极限(24.5%),导致P型PERC单晶电池很难再有大幅提升,技术替换的时间点又一次到来。

而N型电池具有转化效率高、光致衰减低、温度系数低等优势,有望接棒P型成为下一代技术主流。下面我们就来分析N型电池中被市场讨论最多的TOPCon与HJT技术,它们的优劣势、如今被卡在什么环节、降本增效的路径怎么走……

02、光伏电池分成几大类?

在具体分析TOPCon和HJT之前,我们想先简单说一下光伏电池的技术原理,比如刚刚提到的P型电池和N型电池,如果您已经了解,可以跳过此部分。光伏行业有很多专业术语,篇幅有限,我们也无法介绍得太细,我们只把一些基础概念介绍清楚。

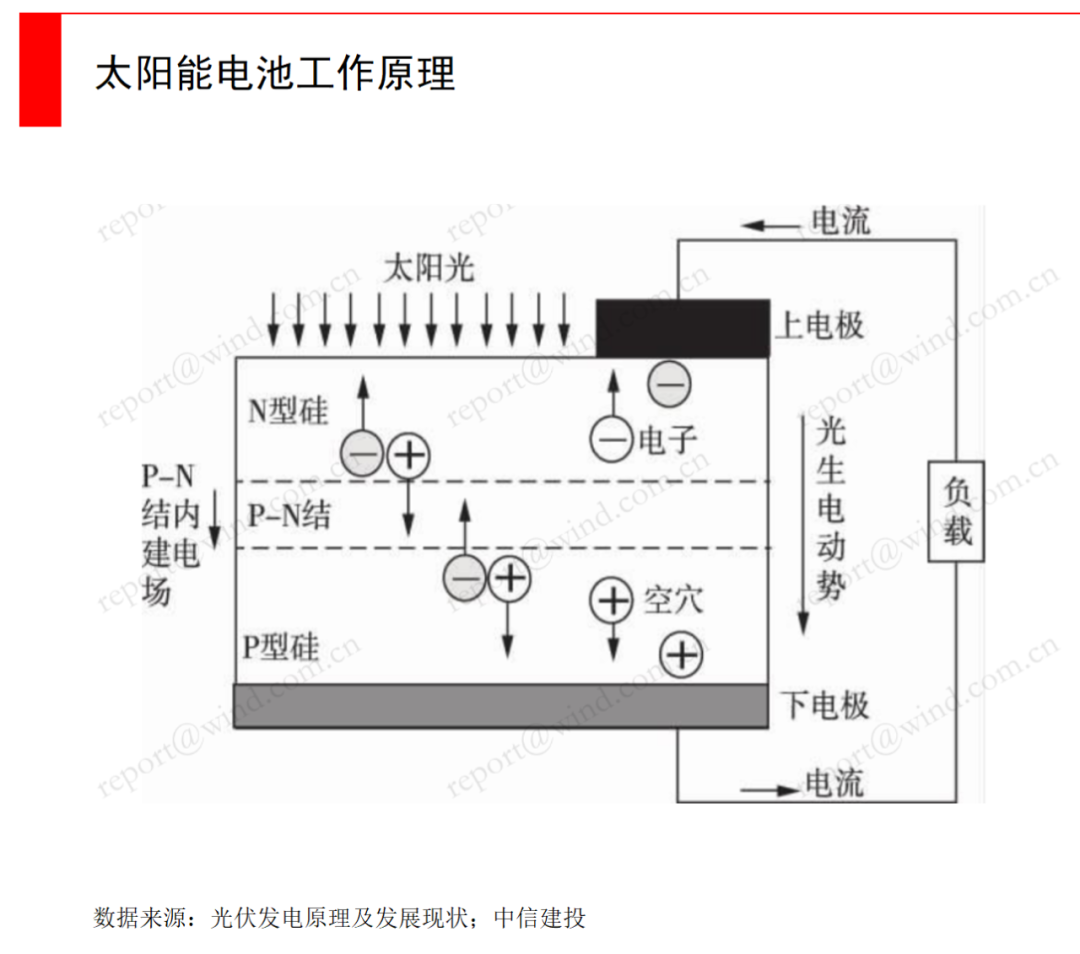

对于晶硅光伏电池,发电的核心结构是PN结。硅作为一种半导体材料,导电能力来自于可自由移动的电子和空穴两种载流子。由于空穴本质上是电子跃迁到导带自由移动后在价带留下的空位,因此二者是成对同时形成的。

首先,如果是一块完全纯净的硅材料,两种载流子数量浓度相同,被称为本征半导体,这种状态下并不具备发电能力。

于是科学家发明出一种办法,在纯净的硅材料中掺入少量硼等三价元素原子,这就是我们所说的P型半导体。由于杂质原子最外层电子数比硅少一个,多余的空穴就被引入,导电时将发挥主要作用,电子则成为少数载流子。

而如果掺杂磷等五价元素,则会形成N型半导体。光伏发电的产生,就需要P型和N型半导体相互接触形成PN结。光照条件下,硅原子外层电子吸收了光子能量而跃迁,P端和N端形成电势差,当接入外部电路形成回路后即可对外发电。光照停止后,发电过程也随即停止,所以光伏电池本身是发电产品,不储存电能。

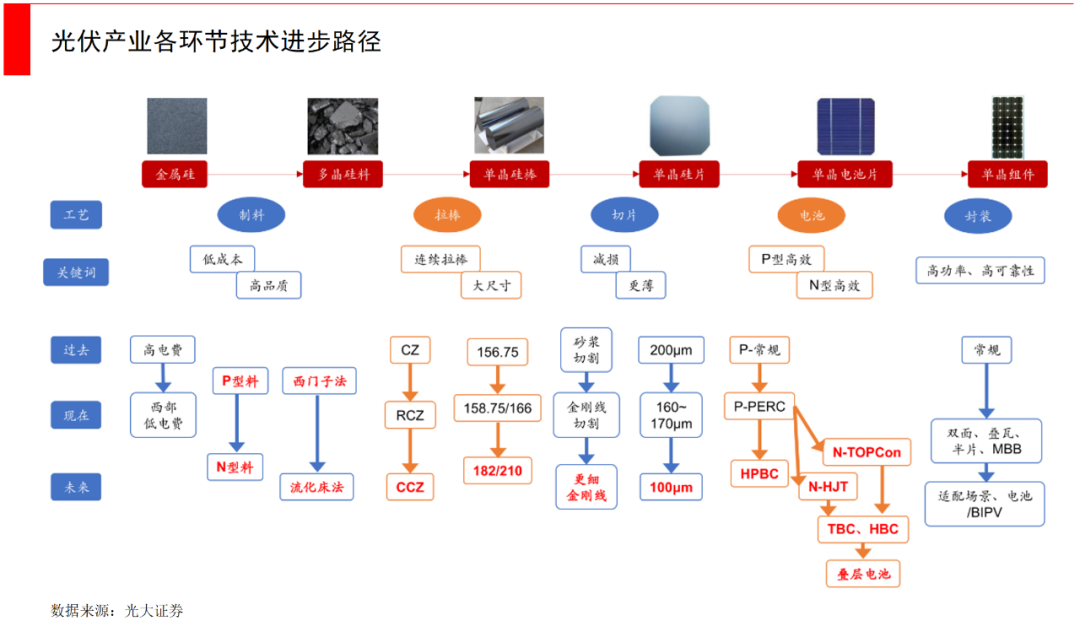

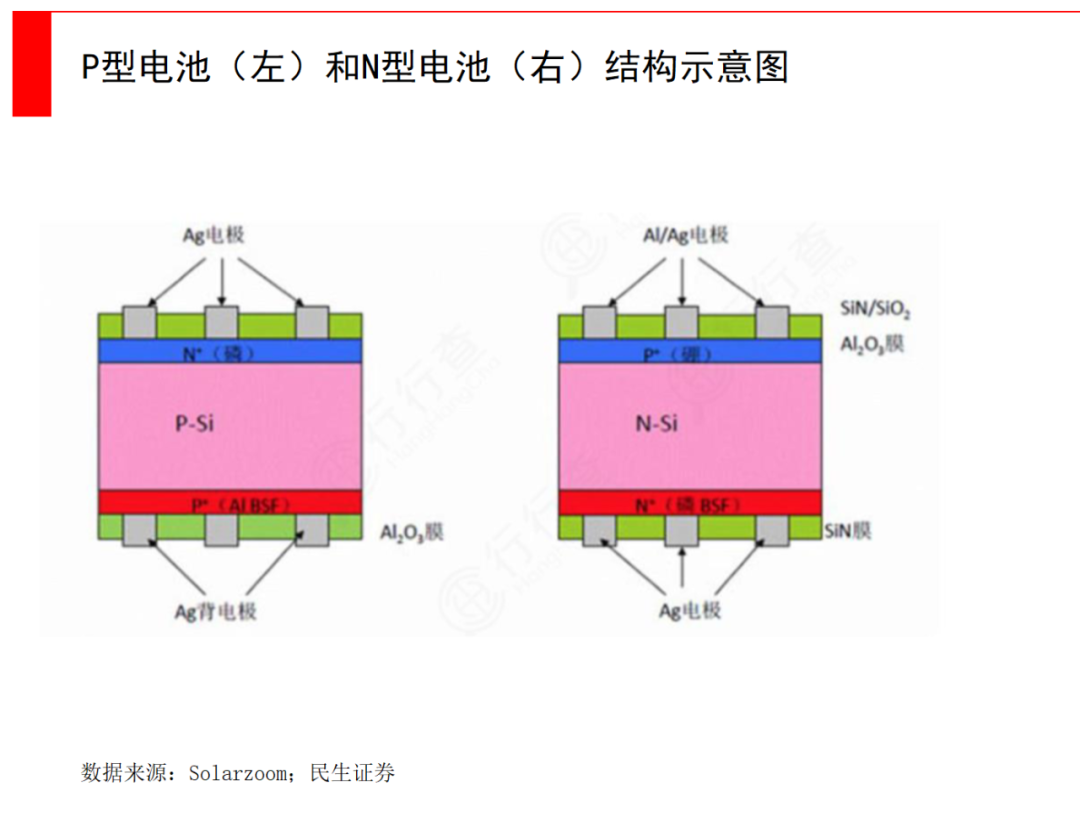

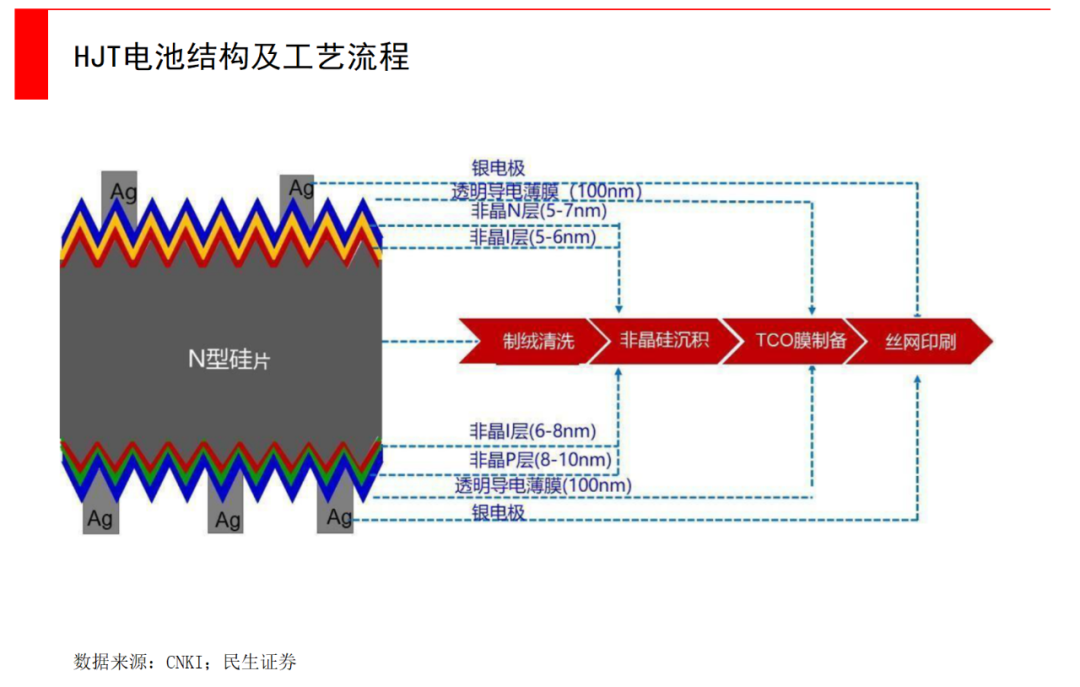

光伏电池主要通过在硅片表面,高温扩散掺杂元素的方式来形成PN结。如果扩磷,就是P型电池,以前的BSF电池和当下的PERC都属于此类;如果扩硼,就是N型电池,下一代电池TOPCon就属于此类。不过HJT不需要硼扩过程,是在N型硅片上沉积P型非晶硅层。

由于扩磷相对容易,所以P型电池更早成熟。扩磷所需的反应温度不用太高、时间较短,硅片也相对不容易发生曲翘、碎片、氧沉淀的问题,有利于电池良率的提高。

相比之下,制造N型电池所需要的扩硼,推结时需要900℃以上,且时间更长,工艺也复杂得多。但N型电池拥有更高的少数载流子寿命,这是它最核心的优势,可以制作更高光电转换效率的电池。并且温度系数低、弱光性好、抗衰减性强,可带来额外的发电量增益,所以下一代电池技术TOPCon、HJT都采用了N型电池技术。

03、TOPCon 重兵先至:与PERC产线复用享有成本优势,如何增加降本空间、提升良品率是主要目标

TOPCon的技术原理与优劣势

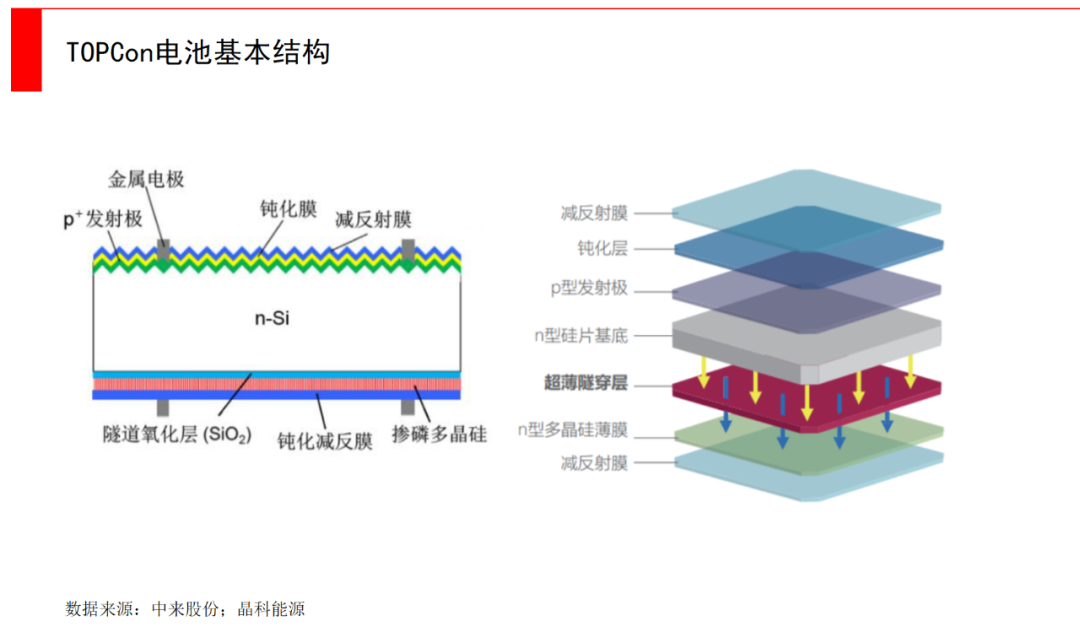

TOPCon电池技术,全称即隧穿氧化层钝化接触技术。由于PERC电池的金属电极,仍与硅衬底直接接触,这会对光伏电池的效率产生负面影响。

因此,用薄膜将金属与硅衬底隔离的方案应运而生,TOPCon在电池背面制备一层超薄氧化硅,再沉积一层掺杂硅薄层,二者共同形成了隧穿氧化层钝化接触结构,极大降低金属接触复合电流,提升了电池的开路电压和短路电流,从而提升电池转化效率。

TOPCon电池的理论效率极限为28.7%,目前平均量产效率超过24%,相比P型PERC电池有更高的效率空间,这是TOPCon的一大优势。

TOPCon的第二大优势,是与现有PERC产线兼容,只需在工艺上额外增加3-4步便可进行升级,约有70%的设备可以兼容。相比于HJT需要完全更换生产线,TOPCon成本更加可控,可以控制在1.8亿/GW以内。在面临大规模 PERC 产线设备资产折旧计提压力下,升级为TOPCon电池,拉长设备使用周期,降低沉没成本,令TOPCon具备很好的性价比。

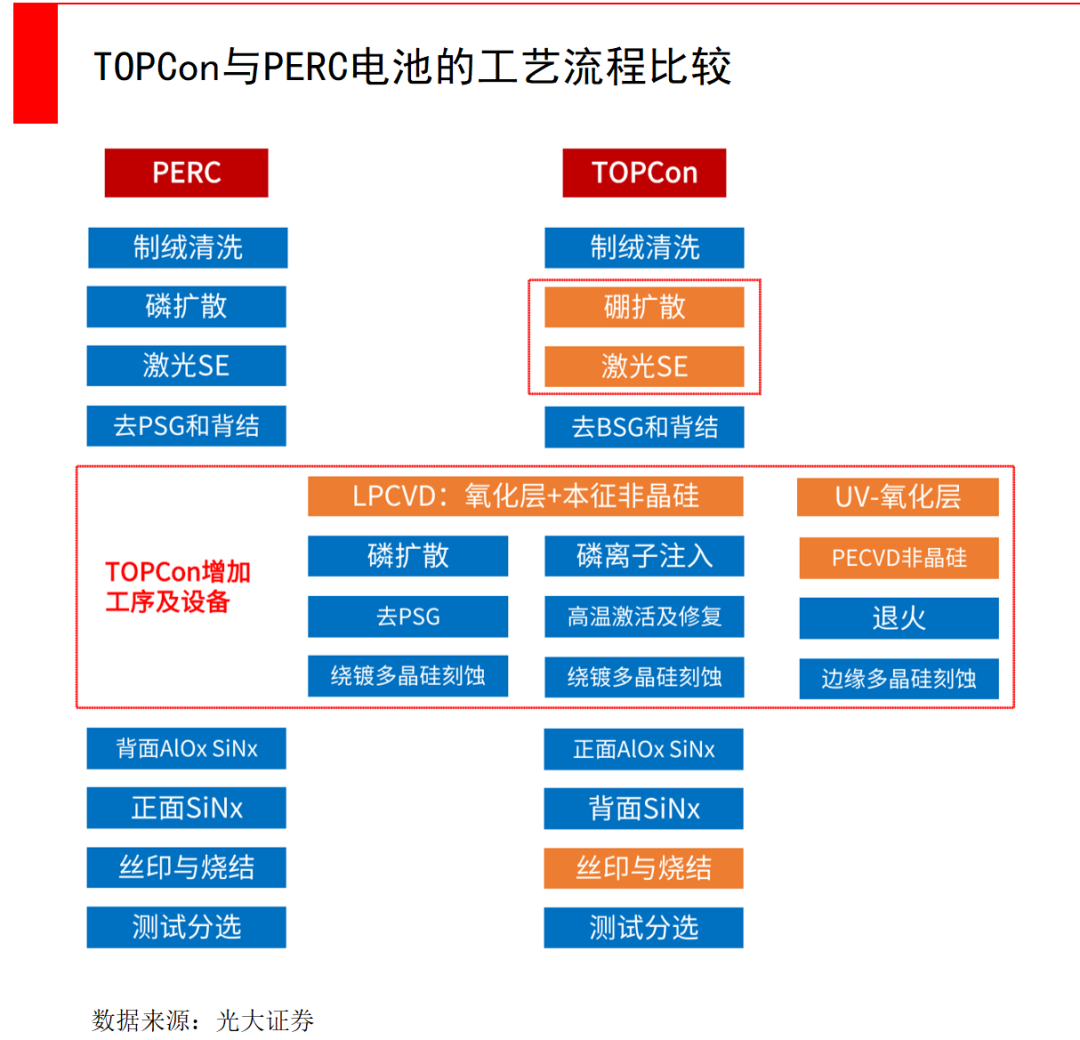

从整个工艺生产流程上来讲,PERC大致可分为8道工序左右,从清洗制绒,到扩散掺杂,到边结绝缘、到刻蚀、到背部钝化、减反膜,激光开槽、丝网印刷等等。TOPCon在这8道工艺流程的基础上,又增加了4道左右,主要是硼扩、多晶硅膜制备、氧化硅膜制备,以及磷掺杂等等,其他工序相似程度较高。

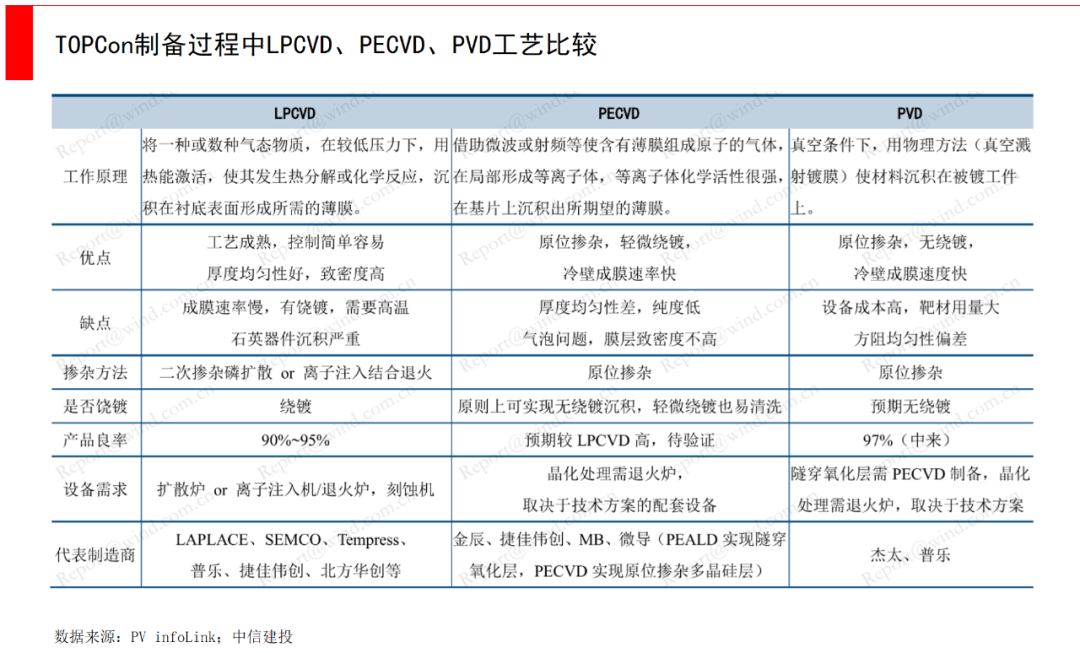

其中,TOPCon制备工艺中最核心的环节是多晶硅的沉积,新增的核心设备也就是 LPCVD(低压化学气相沉积)、PECVD(等离子体化学气相沉积)设备以及镀膜设备环节。目前最成熟的方案为LPCVD路线,通过热氧法生长隧穿氧化层,通过LPCVD沉积多晶硅层,随后进行磷扩散。

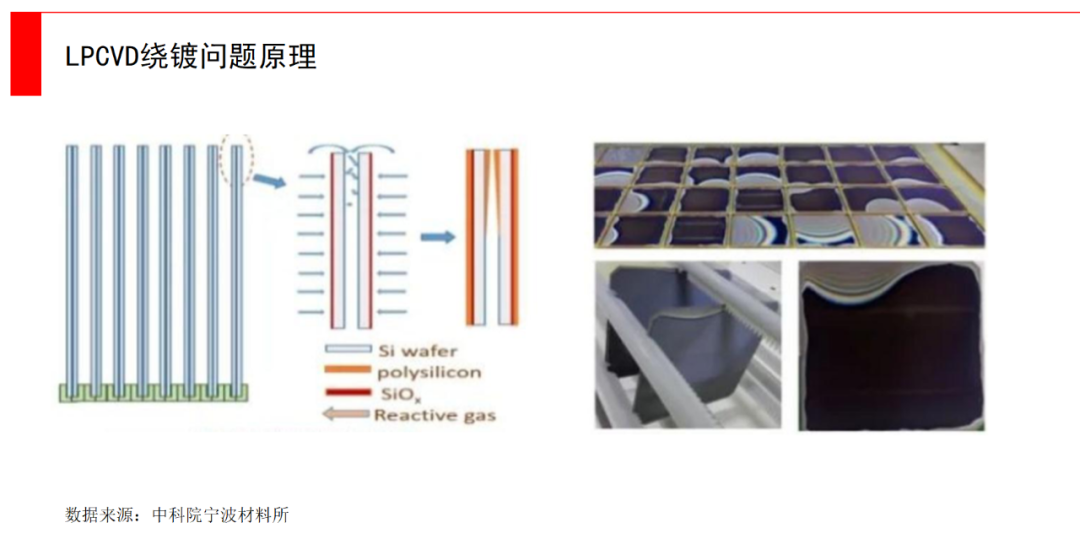

不过LPCVD镀膜均匀性好,致密度高,但是效率上没有优势,同时绕镀问题也是其主要制约之一。绕镀的主要原因是,TOPCon用到大量石英管式的设备,这是沿着PERC技术路线发展而来的,通常称为热壁式CVD,整个石英管在工作的时候都是被加热的,它会带来绕镀(绕扩)问题,就是会产生绕到背面镀上一层膜,或者绕到背面产生扩散等等问题。

这可能是一种原理性的缺陷,可以通过工艺来改进,但可能难以根除难,也许未来通过一些新技术,比如热丝CVD做无氧扩硼来部分解决。

TOPCon的成本拆分与降本路径

以上谈了很多TOPCon的优势,那么下面来看看TOPCon的劣势。其中最核心的在于,由于TOPCon延续了PERC的高温工艺,使其未来在涉硅环节的成本降低方面,空间变得狭小。

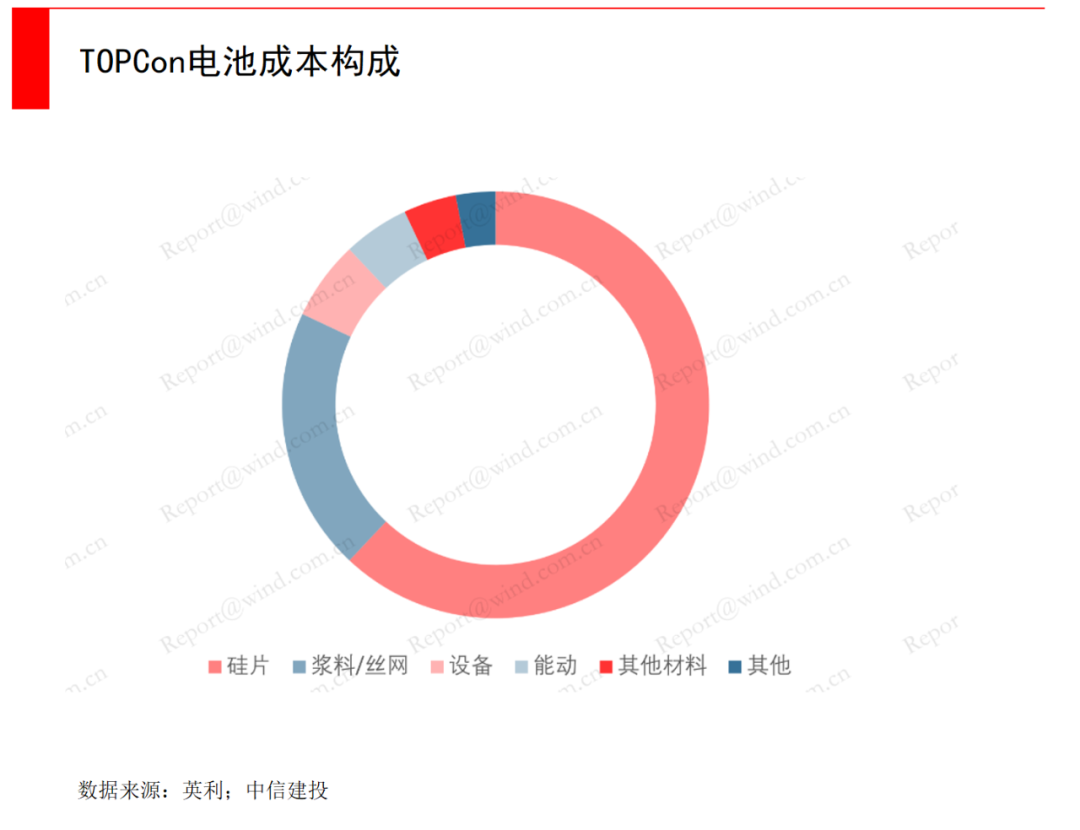

光伏电池的成本,主要包含两大类:一类是涉硅成本,一类是非硅成本。涉硅成本主要是硅片;非硅成本主要有浆料、靶材等,其中成本占比高的是浆料,TOPCon在制备中需要用高温银浆。一般情况下,其成本占比分别为硅片62%、浆料20%、其他6%,硅片与浆料成本占比超过80%。

无论是TOPCon还是HJT,一大降本路径就是把硅片切薄。为什么说TOPCon在涉硅环节的降本空间狭小?主要就是因为TOPCon需要高温工艺,硼扩环节需要大概1000度的高温,烧结环节大概也需要800度左右,如果硅片切的太薄,会产生严重的翘曲,一旦有翘曲,在后续的丝网印刷中很容易碎裂。

如今硅片对应的原材料硅料,目前价格也比较高。现在业界正在从175μm,逐渐切薄到160-165μm,产业界共识是极限在140μm。

另一大降本路径是减少浆料,例如减少栅线的银浆用量等工艺改进,但这一点不是TOPCon独有的,与其他技术路径共享。

所以如何增加降本空间,是TOPCon若要大规模运用的首要问题。此外,TOPCon的良品率还有待提升,目前平均良率在96%左右,如果到不了99%以上,不能解决良品率问题,TOPCon就很难真正大规模应用。因为太阳能电池作为一款大宗工业品,很多工厂都是几百亿流水,如果因为良品率而影响利润,这个技术的上量就会严重受阻,它可以达到几个GW,但是要想达到几十GW会困难。

在这个第二代光伏电池向第三代演进的时刻,TOPCon对现有技术进行改进,以渐进式创新重兵先至。

不过能否取得最终技术路径的主导权,也需要看其他技术的发展速度,下面我们就来分析另一路更具颠覆性的技术——HJT(异质结)。

04、HJT如箭在弦:更简洁的工艺与高转换效率,如何把高昂成本降下来是首要目标

HJT的技术原理与优劣势

HJT全称为本征薄膜异质结电池,它是对称双面电池结构,中间为N型晶体硅。HJT电池也是基于N型硅片而制备的新型电池,具有电池效率高、温度系数低、不存在光致衰减(LID)和电位诱发衰减(PID)效应等优势。

HJT电池拥有众多优势。据民生证券分析,*是制备工艺流程很短、良品率高。HJT只需要4步环节:制绒、非晶硅沉积、TCO沉积、丝网印刷,远少于PERC和TOPCon的10+步骤。

这也使得HJT的良品率目前比较高,行业里无论是中试线还是GW级量产线,良率普遍在98.5%以上,很快会达到99%。

第二是转换效率高。主要得益于N型硅衬底,以及非晶硅对基底表面缺陷的双重钝化作用。目前量产效率普遍已在24%以上,25%以上的技术路线已经非常明确,即在前后表面使用掺杂纳米晶硅、掺杂微晶硅、掺杂微晶氧化硅、掺杂微晶碳化硅取代现有的掺杂。HJT未来叠加钙钛矿转换效率或可提升至30%以上。

第三是低衰减。HJT电池首年衰减1-2%,此后每年衰减0.25%,远低于PERC电池的衰减情况,也因此 HJT电池全生命周期的发电量要高出PERC电池。背后的原理在于,HJT电池衬底通常为N型单晶硅,而N型单晶硅为磷掺杂,不存在P型晶硅中的硼氧复合、硼铁复合等,所以HJT电池对于LID效应是免疫的。HJT电池的表面沉积有TCO薄膜,无绝缘层,因此无表面层带电的机会,从结构上避免PID 发生。

第四是温度系数低。HJT的低温度系数意味着,在组件高温运行环境中,HJT电池具有相对较高的发电性能,从而实现发电量增益,并且降低系统的度电成本。所以HJT电池尤其适合沙漠等高温场景。

再结合HJT电池双面率高和弱光效应等等优势,综合来看双面HJT电池全生命周期每W发电量,会显著高于双面PERC电池,相对优势在7%左右。

不过HJT听起来一切都好,但为什么还没有大规模替代PERC呢?

目前限制HJT量产的核心原因,就是成本太高了,HJT几乎所有环节的成本都高于PERC。下面我们来看看HJT成本高昂的原因,以及可能的降本路径。

HJT的成本拆分及降本路径

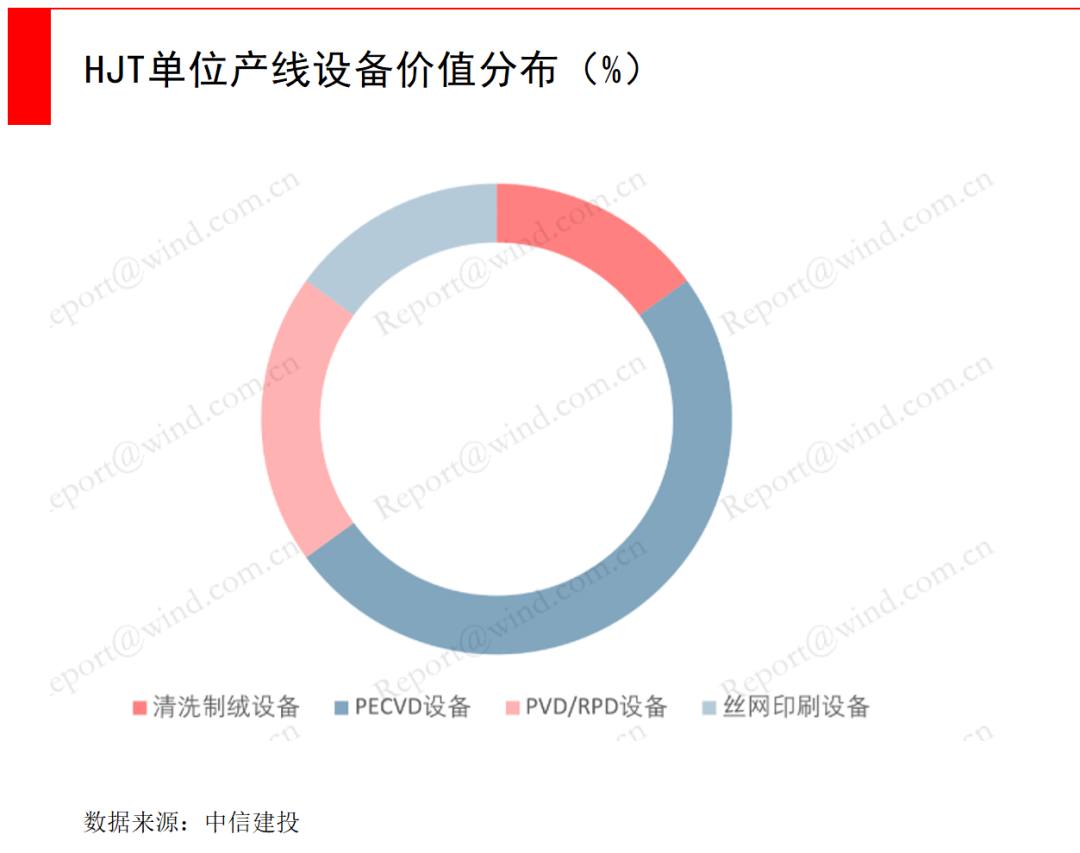

HJT与PERC的工艺路线完全不同,无法延伸或升级,只能重新投产线,因此PECVD等制膜和真空设备的投入会带来非常高的转换成本。

PERC、TOPCon核心的制结工艺,均属于600℃以上的高温工艺体系,而HJT是采用200℃以下低温超薄薄膜工艺,这是制备上的核心区别。

这种工艺的不同是双刃剑,一方面导致现有产线无法复用,但另一方面也带来了新的可能性,比如把硅片切得更薄。

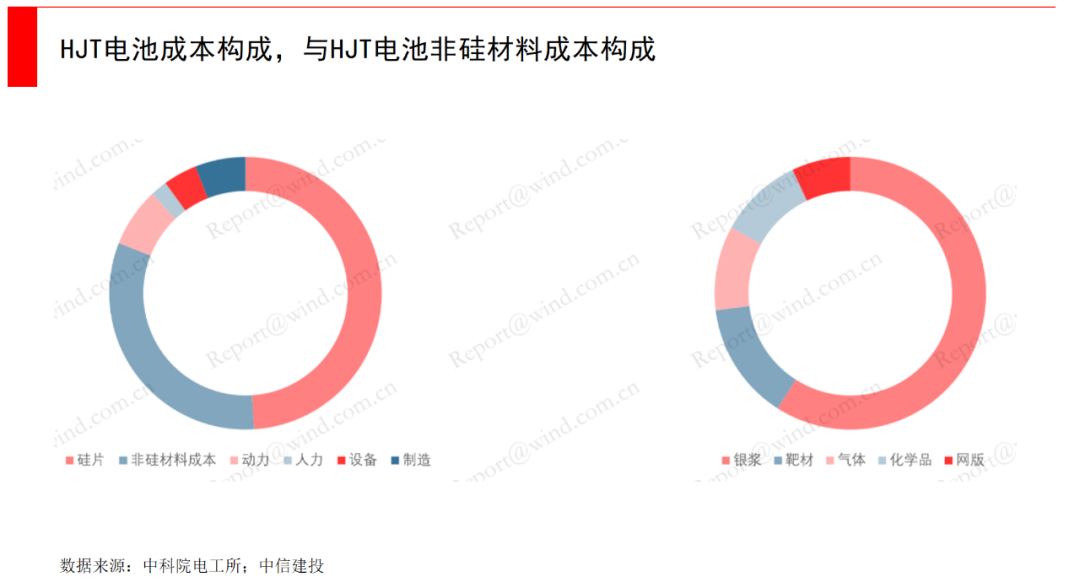

在HJT电池的总成本中,硅片和非硅材料成本占比最高,分别是47%和33%,两者占到总成本的80%。HJT能否抢在其他技术路径成熟之前,快速降低成本,将起到决定性作用。

HJT的降本将主要围绕硅片切薄、降低银浆用量使用两方面展开。

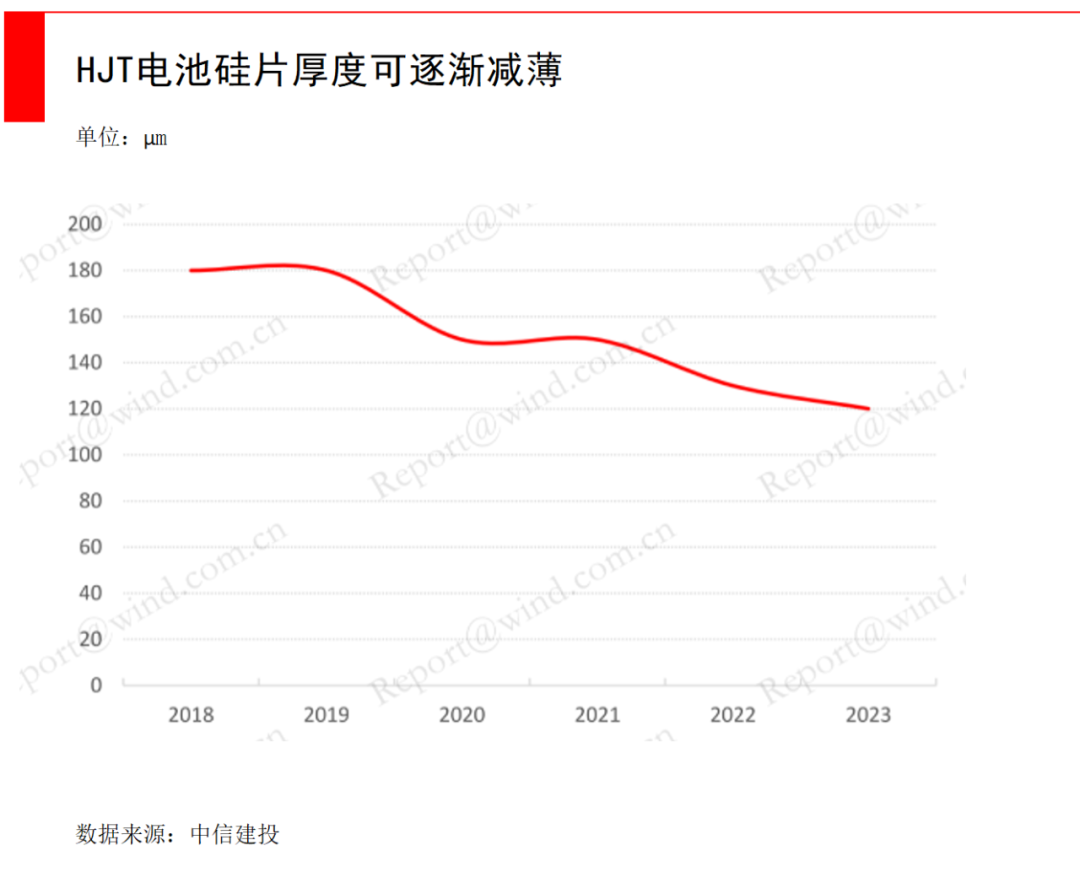

硅片无论是TOPCon还是HJT,都是*大成本,所以硅片薄片化,降低硅耗量,是电池片环节降本的必经之路。HJT由于采用了低温工艺,可以使用更薄的硅片,碎片率更低,因为不会因高温引发物理形变。有业内人士表示,HJT硅片厚度有望实现100μm,而TOPCon和PERC目前能实现的在160μm上下。

如果HJT在2022年底能够实现120μm的量产,与TOPCon和PERC的160μm中间相差40μm,以现在硅料的价格每差20μm,大概折算到每瓦差0.05元,那么40μm就是每瓦0.1元的差距,而我们知道1GW等于10亿瓦,所以1GW的产线就相差了1亿元。

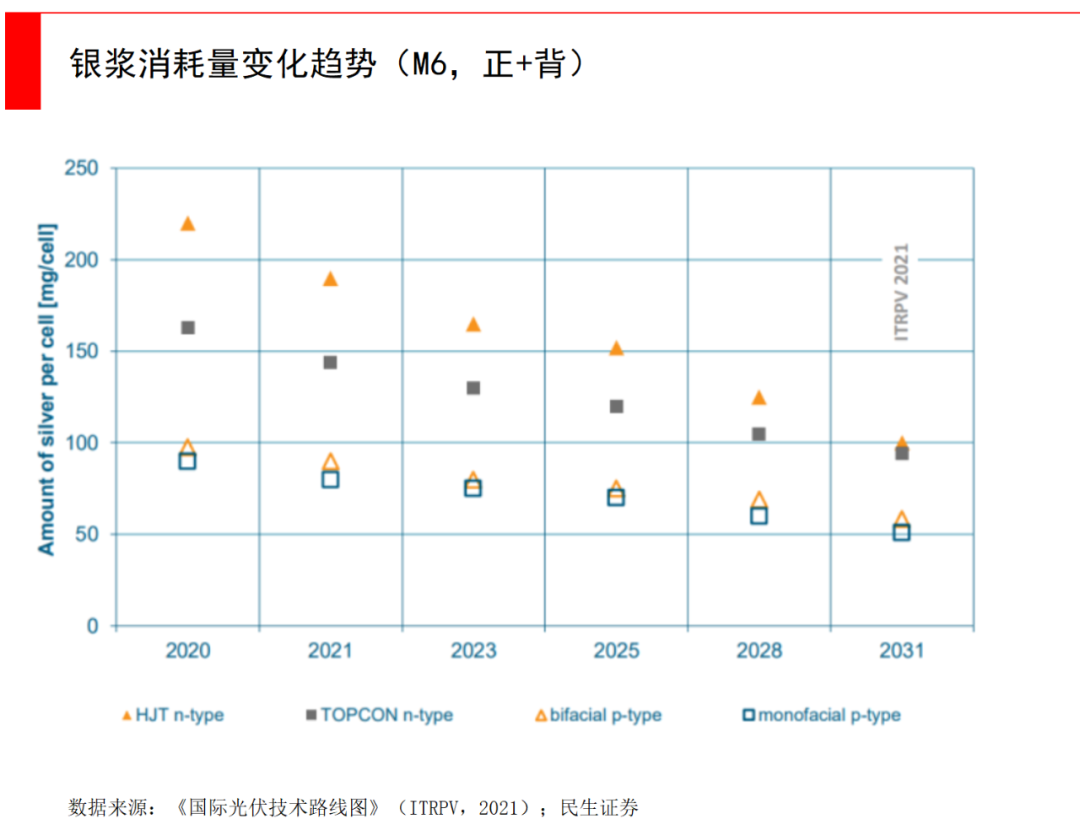

另一大降本路径是降低银浆消耗量。由于HJT是低温工艺,所需要的是低温银浆,不会有TOPCon或PERC在高温下的熔融状态,在和TCO导电膜接触过程中,就不会结合得那么好,接触电阻变大,最后导致电流小、效率低,为了减少接触电阻,就需要把整个栅线接触面积做大,那消耗量自然要增加。只有让导线的截面积越大,它的电阻越小,导出的电流越高,最终效率才越高。

同时,低温银浆的国产化率较低(只有5%左右,主要在日韩),其价格目前大幅高于TOPCon和PERC的高温银浆。

目前产业界在尝试很多降低银浆消耗量的手段,包括银包铜、银合金、铜电镀、多主栅、非接触激光印刷技术(PTP)等等,这里我们主要介绍铜电镀和银包铜。

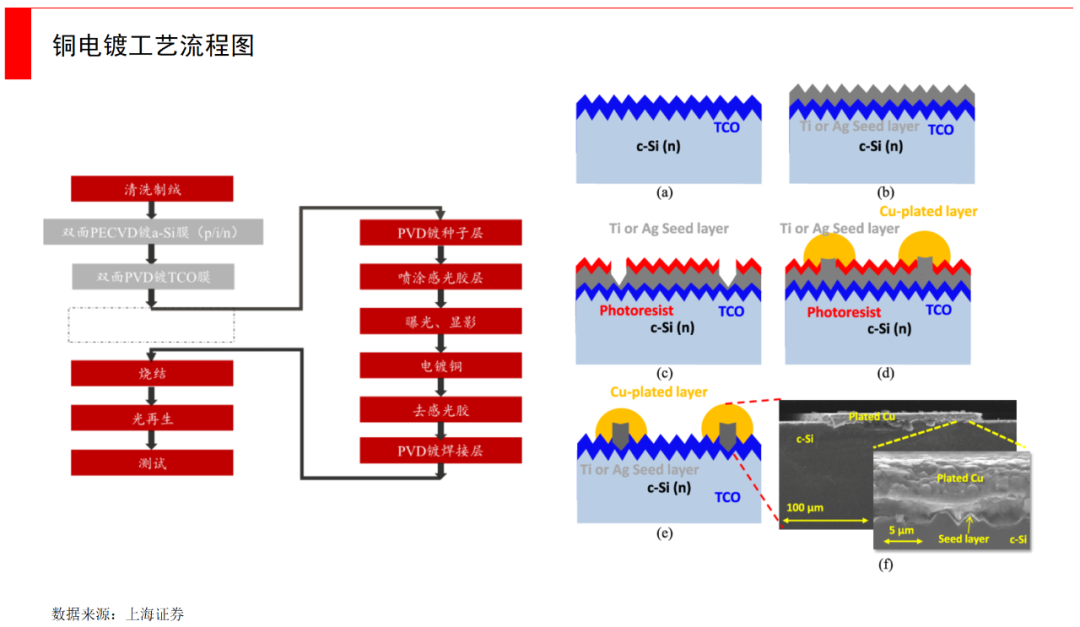

铜电镀是一种非接触式的电极金属化技术,在基体金属表面通过电解方法沉积金属铜制作铜栅线,收集光伏效应产生的载流子。铜电镀可以取代银浆,同时缩短线宽、增加光照面积,提高转换效率。电镀铜能把成本下降至0.07-0.08分/W,相比银浆下降一大半。

铜电镀的过程,类似于半导体中光刻工艺。先是图形化,硅片经制绒清洗、非晶硅沉积、TCO薄膜沉积后,在TCO薄膜表面沉积一层绝缘减反射膜;绝缘减反射膜为掩膜层,利用激光烧灼掉所设计电极图形处的绝缘减反射膜,清洗后露出下方的TCO薄膜,即电镀铜附着位置。

然后是金属化,通过电镀在目标图形处制备铜电极;之后去掉掩膜及种子层,电池正反面均需重复此项操作。这个过程类似于半导体中光刻工艺的涂胶、曝光、显影、刻蚀/离子注入、去胶过程。电镀铜目前的主要问题集中在脱栅、氧化、环保以及设备投资成本高等,产业界仍在进一步迭代。

银包铜简单来说是在铜的表面包裹银粉,其中要利用物理或化学的方法,在铜外面长出一层均匀的银包在铜外面,产生一颗一颗小的银包铜的纳米球,再用它去做成浆料,在低温加工工艺中令铜作为导电材料,从而降低银的使用量。

银包铜技术,以前被用在半导体被动元件里的导电浆,电子行业有不短的使用历史,现在产业界在尝试改造它的印刷性能,以用在太阳能电池上。

一般低温银浆中银含量约92%,8%为有机物玻璃粉等,而银包铜中银、铜、有机物的含量配比产业界在尝试中,已经能实现60%/30%/10%,目标期望是要将银含量降低到50%以下,例如41%/51%/8%的配比,同时保证性能和纯用银浆相同。

如果通过银包铜技术将银比例降到50%,那每瓦0.18元的银浆成本会大幅下降,不过会增加一点铜的成本(铜很便宜,不会高于每瓦0.01元)、浆料用量会上升,以及新的加工费。

目前业界对银包铜的质疑在于,担心铜是否会流出来,伤害硅片的导电性。可以说:目前关于铜是否会流出来,说法不一,有的认为铜会逐渐迁移至表面,并被氧化;实证测试也效果不一。不过,铜无法穿透ITO到达硅片以伤害半导体的电特性,已是行业共识。

如果要说银包铜的劣势,最核心的在于它没法提效,因为银的导电性能还是比铜要更好,所以银包铜技术路线仅是一个降本路线。其次是可能会带来潜在的组件质量可靠性下降,但具体还有待实际测试;再者是降低银消耗量有下限,无法一直降低。但在HJT成本高昂的今天,降本是*步。

当然,除了以上提到的硅片成本和银浆外,HJT的成本高昂还体现在非硅材料中的靶材、设备投资较高等等。在靶材方面,HJT需要额外沉积透明导电层,所用的ITO(PVD路线,物理气相沉积)或 IWO(RPD路线,反应式等离子体镀膜设备)等靶材价格较高,且国产化率低。在设备投资方面,目前HJT的设备投资额为3.5-4亿元/GW,为PERC(约1.5~2亿元/GW)、TOPCon(1.6-1.8亿元/GW左右)的2倍以上。特别是由于HJT还没有市场化,所以各个设备企业还不敢大规模投入、大批量扩产,设备成本还无法享受规模效应。

从客户招标角度来看,客户往往只会指定要N型组件,不会指定TOPCon还是HJT。那么在投标过程中,如果仅从短期成本角度看,TOPCon确实有优势,因为当下TOPCon与HJT的转换效率差不多。

所以此时正处于一个非常焦灼的时间点,TOPCon有成本低的先发优势,HJT虽然最终降本空间大、工艺流程简单、如果叠加微晶技术会有更好的效率提升(微晶技术对效率的增幅很大,但成本仍然较高),但降本速度至关重要。

如果动态的看,HJT若在2023年硅片厚度切薄到90μm,设备通过技术迭代,投资再降到3 亿元/GW以下,那么HJT的威力才会彰显出来。

在我们所做的专家访谈中,大家并没有对谁会主导下一代光伏电池达成共识。不少传统大厂倾向于渐进式创新的TOPCon,因为可以延续旧有产线;新玩家多数会选择更具颠覆性的HJT,来打破现有格局,但现在谁好谁坏还没有定论。

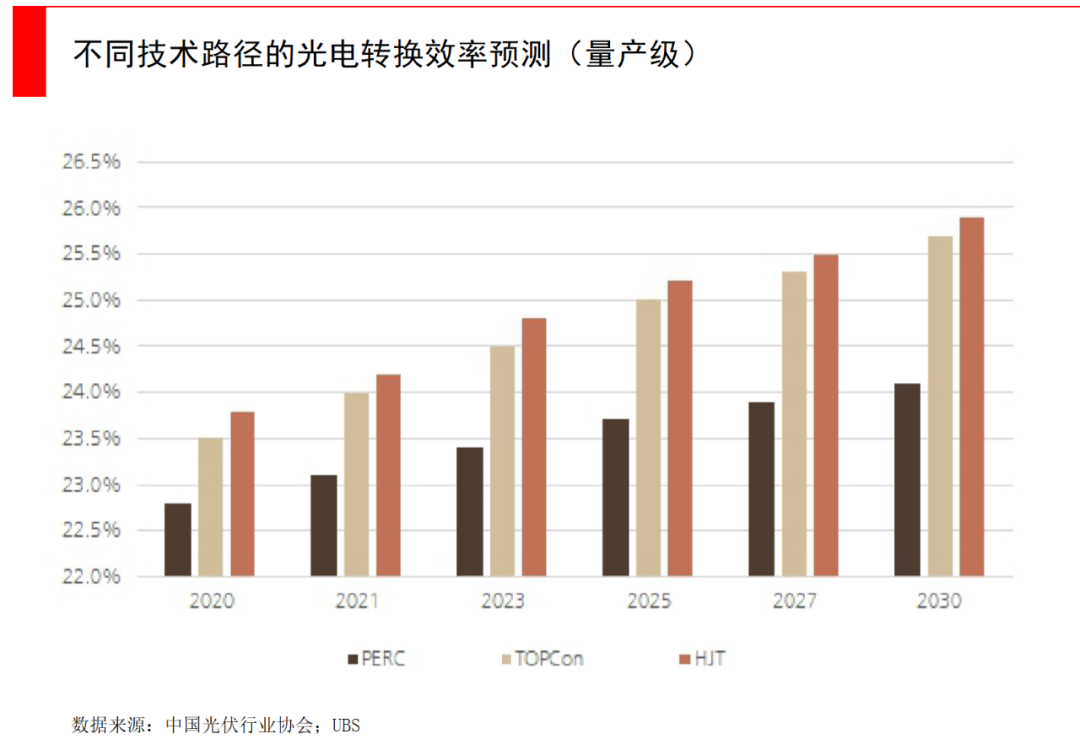

如今光伏电池市场仍然是P型电池PERC在主导,市场占有率在90%以上。新技术亦在蓬勃发展,因为大家都知道PERC的理论转换效率极限是24.5%,如今已经接近了这个时间点,N型电池即将走到舞台中心。

N型电池里,业内*企业的TOPCon电池研发效率,均已能达到25%以上,量产线效率也基本突破24.5%。HJT电池从近年实验室研发结果来看,大面积的光电转化效率也能轻易突破25%,2022年隆基更是将最高记录刷新至26.81%,突破了日本于2017年创下的基于HJT的IBC电池的效率,隆基预期将HJT的实验室效率抬升到28%,量产效率抬升到27%,如果这样的目标能够实现,HJT将优势凸显。

无论是TOPCon、HJT还是IBC(交指式背接触)等等技术路线,要想大规模替代PERC,不仅是光电转化效率要超过PERC,同时决胜在LCOE(平准化度电成本衡量),要计算在全发电生命周期内,产生每一度电所分摊的成本,这包括了一切综合性投入。

在当下的技术分歧期,每一项技术迭代都值得敏锐关注,因为技术迭代存在偶然性。在PERC发展的初期,曾经有一个致命的光衰问题,当时PERC虽然光电转化率比BSF高,但是被太阳光一照,性能就出现衰减,这个事情困扰业界很久,如果卡在这里PERC就无法大规模普及。但最终通过非常简单的光注入技术,以极低的成本解决掉了。

用一个业界流行的比喻,如果用汽车产业做对比,PERC相当于燃油车,TOPCon相当于混动车,HJT相当于纯电车,钙钛矿相当于氢能源车。

除了TOPCon和HJT,IBC也是当下越来越火热的技术路径之一,不少大厂也在此路线上重金投入。有一些市场观点认为,未来IBC可能会替代TOPCon,挤掉HJT的市场地位,成为光伏赛道一个很大的新不确定因素。

如果放眼更远的未来,无论是TOPCon还是HJT,均属于晶硅太阳电池的范围,学界普遍认为晶硅的理论最高光电转换效率为29.43%,要想进一步打破天花板,还需要更新的材料突破,比如钙钛矿,钙钛矿也是今年非常火热的投资赛道。在下一篇分析文章里,我们也访谈了诸多钙钛矿领域的专家,来分析一下钙钛矿会成为光伏行业的未来吗?

References:

1、《驯服太阳—太阳能领域正在爆发的新能源革命》,瓦伦·西瓦拉姆(Varun Sivaram)

2、UBS:中国光伏设备行业——乘光伏超周期+技术升级之东风

3、中信建投:变革之春,N型电池片的新篇章正在展开

4、中信证券:龙头推进,TOPCon电池产业化或加速

5、国泰君安:聚焦光伏电池新趋势

6、光大证券:N型接棒,开启电池发展新阶段

7、华泰证券:光伏需求旺盛,技术创新是胜负手

8、民生证券:解析光伏电池技术:光伏电池,后浪奔袭

9、太平洋证券:TOPCon引领P型转N型,技术迭代初期性价比为王

10、华西证券:光伏设备迭代与机遇

11、国海证券:龙头引领下的量产元年,N型向左,P型向右

12、天风证券:风起云涌,蓄势变革,如何分层寻找投资机会?

13、兴业证券:透过现象看本质,从原理端看光伏电池技术发展

14、Morgan Stanley:China Clean Energy Feedback from Solar Expert

【本文由投资界合作伙伴微信公众号:经纬创投授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。