2022年11月18日,蜂巢能源科创板上市申请获得受理。

蜂巢能源前身是长城汽车(601633.SH)于2016年组建的“动力电源事业部”,2018年2月开始独立运营。

由于是申请在科创板上市,蜂巢能源还设置了1.28亿“特别表决权股份”(每股可投5票),由保定瑞茂(魏建军实控)持有。

蜂巢能源首次公开发行拟募集150亿元,主要投入常州、湖州、遂宁的三个动力电池项目(总投资额403.7亿)。

尽管蜂巢能源动力电池销量排进前十,但与一二线巨头差距不小。

刚从“重度关联交易”转向“外供”的蜂巢能源,没摸到赚钱的“门径”。动力电池赛道拥挤不堪,蜂巢能源有被巨头“踩踏”的风险。

外购电芯起家

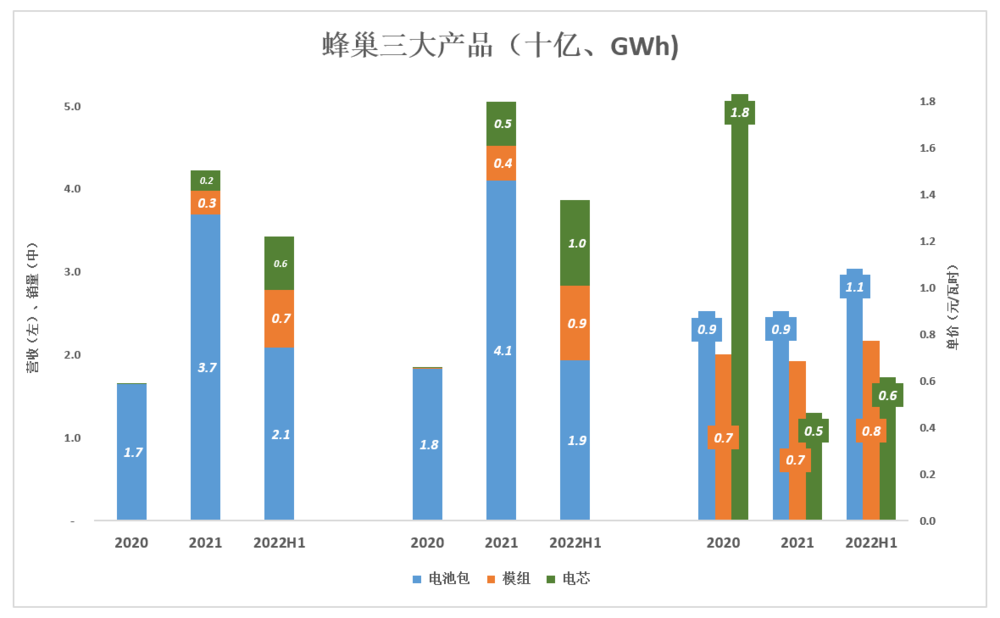

蜂巢三大产品为电池包、模组和电芯(储能业务规模尚小)。

2019年以前,蜂巢能源采购电芯、生产电池包。也就是说,*的产品是电池包,外购电芯是原材料。

2020年开始自产电芯,除PACK电池包之外,亦对外出售电芯、模组。

2021年,电池包业务营收36.9亿,销量4.1GWh,单价0.9元/瓦时。2022年H1,电池包营收、销量分别增至21亿、1.9GWh,单价亦提高到1.1元/瓦时。

2020年,蜂巢电芯生产线投产后,自产电芯0.56GWh(外购1.3GWh),相当于电池包及模组销量的30.4%。

2021年,自产电芯产量放大到3.65GWh,相当于电池包及模组销量的80.8%;

2022年H1,自产电芯3.33GWh,其中1.03GWh对外销售,自用部分相当于电池包及模组销量的81.1%。

蜂巢电池包中自产电芯占比保持在80%一线,“多余”的电芯卖了换钱。

比较合乎逻辑的解读是——蜂巢同时销售三元、磷酸铁锂、无钴等三种动力电池,在规模不大的情况下主攻三元电芯,其它类型电芯外购。

电芯是动力电池的“心脏”,蜂巢能源从外购起步无可厚非,但难言“底蕴”。

2019~2021年,蜂巢能源研发费用合计14.8亿,宁德时代同期研发费用142.5亿、国轩高科24.5亿。

既无底蕴,研发费用亦不算高,旁观者很难相信蜂巢能源在技术上有过人之处。

盈利能力尚待验证

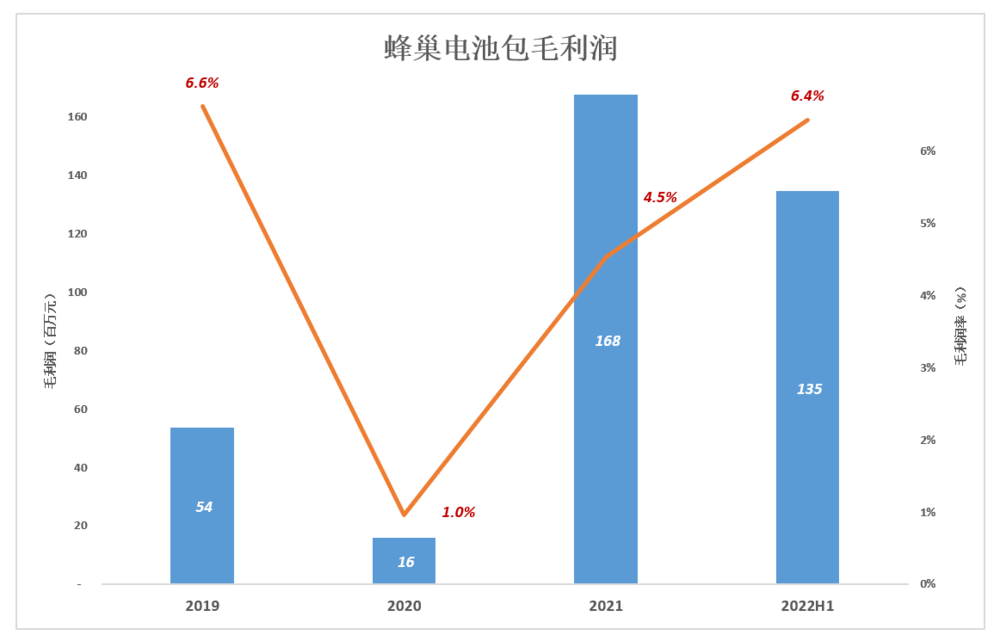

蜂巢的主要产品是电池包。2019年全部使用外购电芯,毛利润5375万、毛利润率6.6%;

2020年自产电芯占比30%,毛利润降至1592万、毛利润率仅1%。

2021年自产电芯占比超过80%,毛利润1.68亿、毛利润率4.5%。

2022年H1,自产电芯占比基本没变,毛利润1.35亿、毛利润率6.4%。主要原因是电池包销售价格较2021年上涨了20%。

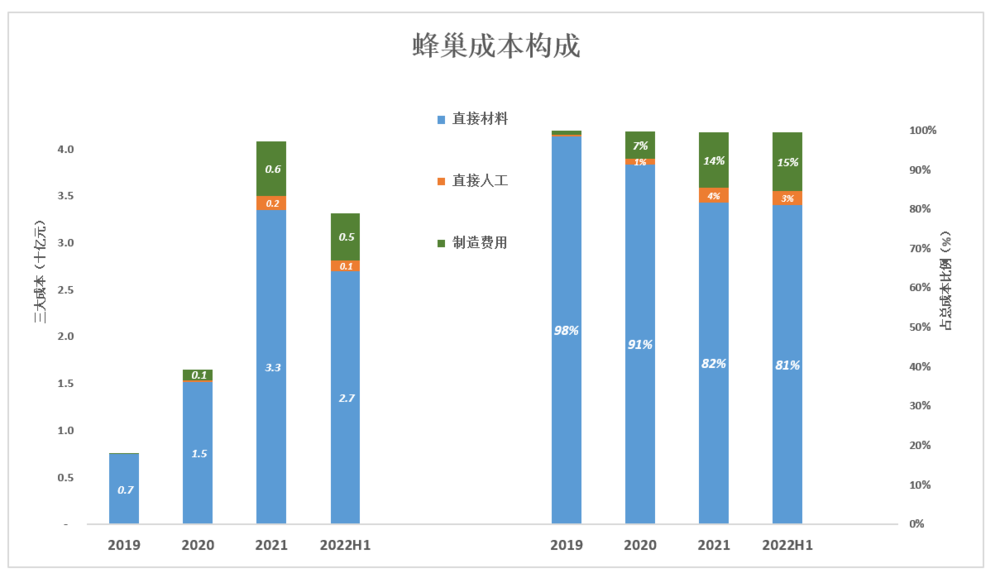

细看成本构成:2019年直接材料成本为7.5亿(占总成本的98%),其中6.5亿用于购买电芯、单位成本0.84元/瓦时。

随着自产电芯下线,直接材料占比下降,制造费用、人工成本占比上升。2022年H1,直接材料成本27亿、占总成本的81%,其中电芯采购成本5亿、单价0.88元/瓦时。

不能自产电芯,充其量是个“PACK厂”。2020年电芯产能爬坡、调整阶段,自产成本高于外采,合乎逻辑。但2022年H1自产电芯达产,电池包毛利润率仍然低于外采。只能说蜂巢能源还没有摸到赚钱的“门径”。

还有一个值得注意的问题:招股文件披露电芯生产所用正极材料、负极材料、电解液、隔膜的价格,可能没有充分体现市场价格波动。

比如电解液,招股文件披露2022年H1采购均价为9.65万元/吨,较2021年提高18.8%。但2021年内三元电解液均价上涨了230%。用于配制电解液的六氟磷酸锂,从不足7万元/吨暴涨至50万元/吨。蜂巢能源或许用“长协”锁定了主要原材料的价格。

蜂巢能源电池包毛利润率只有6个百分点,如果原材料价格居高不下,微薄的毛利润未必能保住。

自产电芯在成本控制方面的优势尚未发挥,原材料价格上涨对成本的影响“还在路上”,蜂巢能源盈利能力有待验证。

学比亚迪未果,只好让蜂巢单飞

2016年,长城组建“动力电源事业部”,似有“大军未动粮草先行”的味道。

2017年5月*纯电动车C30EV上市,全年销售2718台,均价8.95万元,每台拿到补贴4.05万元。2017年全国新能源车总销量已接近80万台,长城汽车份额可以忽略。

2018年,长城汽车发布欧拉 iQ、欧拉 R1、WEY P8等车型,全年新能源车销量1.16万台、均价14万、车均补贴3.5万。长城汽车在中国新能源车市场的份额接近1%。

2019年,长城汽车新能源车销量近3.8万台,均价降到7.9万元,车均补贴2.2万元。但直到此时,蜂巢的电芯仍全部外购。

为新能源车提供动力电池是长城汽车组建“动力电源事业部”的初衷,关联交易是蜂巢的“本职工作”。

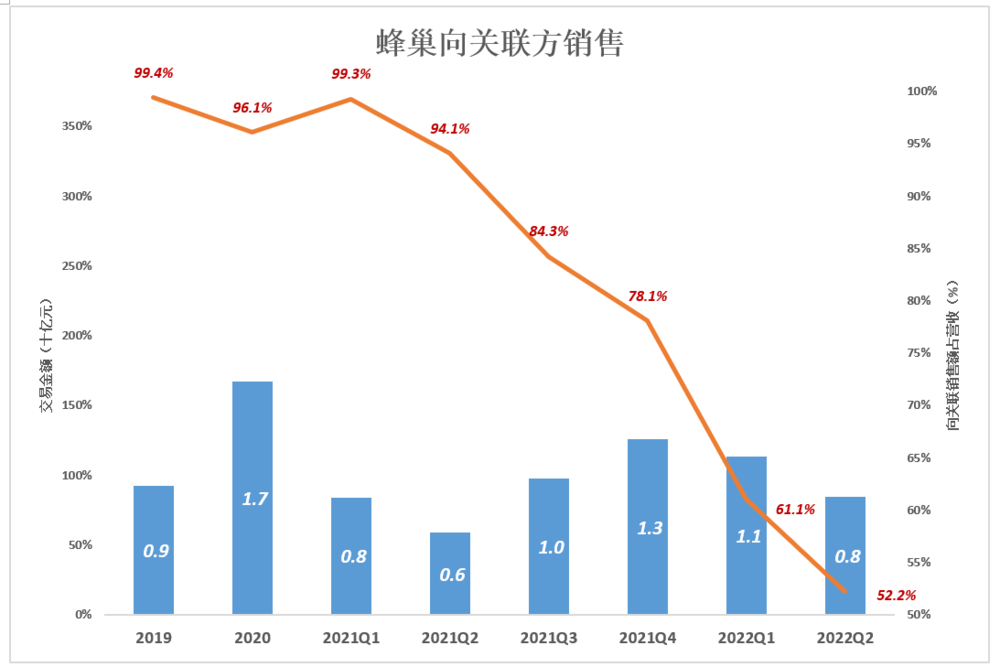

2019年、2020年向关联方出售产品金额占蜂巢营收的比例分别为99.4%、96.1%。概括起来就是:用外购电芯组装电池包,做价8.1亿卖给长城汽车;长城汽车用电池包装备新能源车进行销售,拿到补贴8.3亿。

2021年H1,关联交易占营收的97.1%。下半年“风云突变”,Q3、Q4关联交易占比分别降至84.3%、78.1%。2022年Q1、Q2再接再厉降至61.1%、52.2%。

先布局电池再推进新能源车,长城汽车有比亚迪的“大模样”,但骨子里天差地远。

2018年,长城汽车销量突破100万大关,赚燃油车“最后几个铜板”是主旋律。

伺机发展新能源车,搭起架子、占个“坑位”、拿点补贴,与比亚迪“以头拱地”的姿态相比,长城汽车走的是“机会主义”路线。

长城旗下新能源车销量主要来自欧拉品牌。2021年,长城新能源车累计销售13.7万辆,欧拉占比98.6%(2020年这个比例是98%);

2022年1~10月,长城新能源车累计销售10.8万台(欧拉品牌占83.7%)、同比增速仅为10%。同期,比亚迪销量达140万台、同比增长234%!

动力电池赛道很拥挤

1)一超多强格局

中国动力电池市场“一超多强”格局已然形成,一超是宁德时代,多强是国轩高科、中创新航、孚能科技等二线玩家(注:剔除比亚迪弗迪和主攻消费电子产品电池的欣旺达、亿纬锂能)。

2021年,宁德时代营收1304亿,为国轩(104亿)、中创新航(68亿)、孚能(35亿)、蜂巢(45亿)四家营收之和的5.18倍。

2022年H1,宁德时代营收1130亿,为国轩、中创、孚能、蜂巢四家营收之和的5.26倍。

动力电池之外,宁德、中创、蜂巢均有储能产品,宁德还涉足锂电材料(回收)。

国轩原本的主业是输配电业务,主要产品为高低压开关、变压断路器等。2015年通过重组进入动力电池产业。2021年,输配电产品占营收的比例跌破5%。

孚能业务单一,只有动力电池的一款细分产品——三元软包电池。

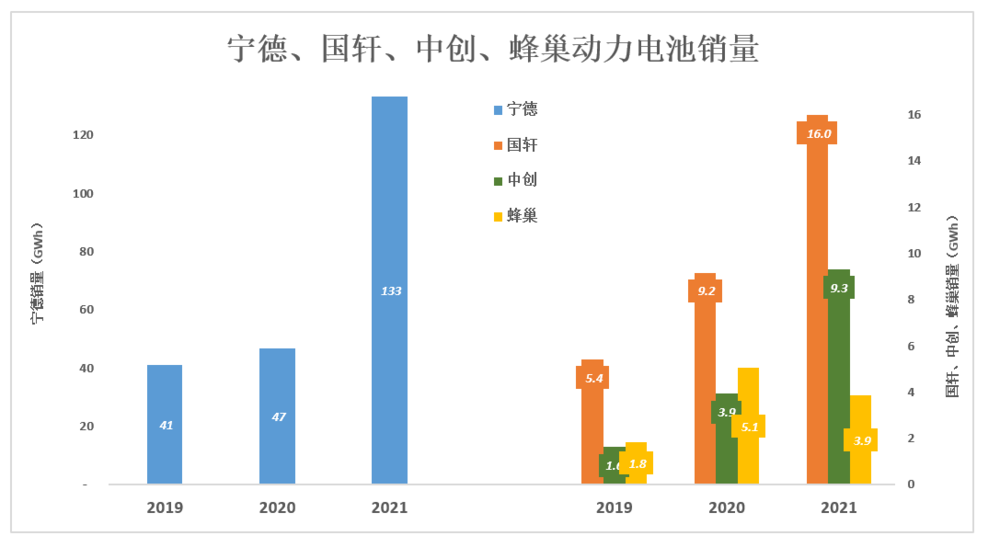

2021年,宁德电池出货量达133.4GWh、同比增长184%。国轩、中创、蜂巢出货量分别为16GWh、9.3GWh、3.9GWh。

蜂巢出货量虽能排进前十,但与国轩、中创等“二线”差距不小,只能暂时归为“三线”。

2)单价高、毛利润率低

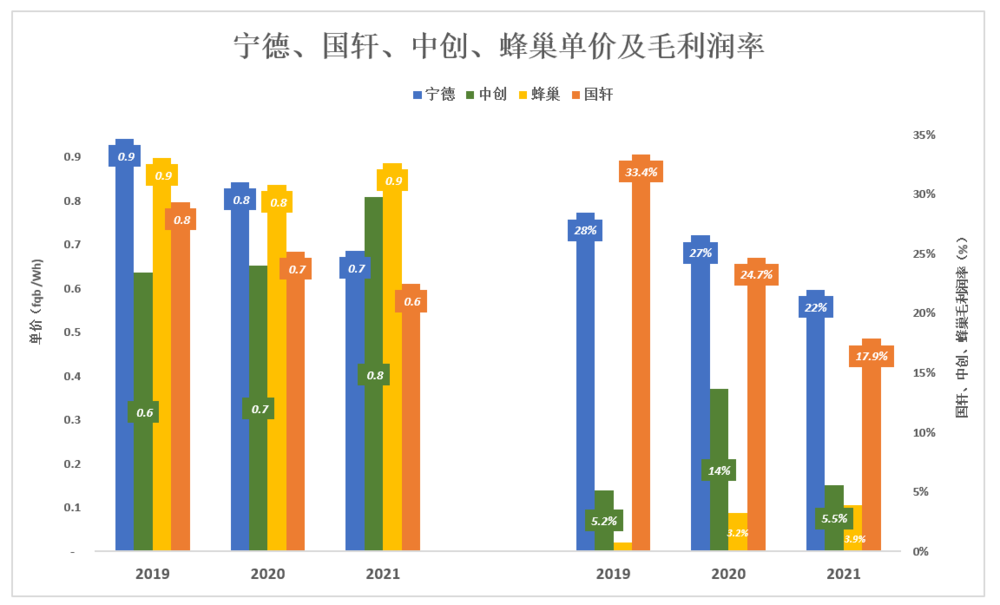

宁德动力电池销售单价及毛利润率呈缓慢下滑趋势,2019年单价为0.94元/瓦时、毛利润率28%;2021年销售单价降至0.69元/瓦时,毛利润率22%;

国轩毛利润率下降更明显——从2019年的33.4%降到2021年的17.9%,几乎腰斩。

尽管蜂巢销售单价保持在高位,但毛利润率却低得可怜。2021年,销售单价0.9元/瓦时,比宁德高29%、比国轩高45%,但毛利润率仅为3.9%。

蜂巢能源其实是“半成品”,从技术、规模、成本控制与一线、二线有很大差距。但在2021年下半年,长城汽车意识到让新能源车“带”动力电池效率太低,不如蜂巢加大外供、降低关联交易占比,谋求独立上市。

对投资人而言,单飞的蜂巢至少比长城新能源车有想象空间。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。