2022年12月21-23日,中国创投年度盛会——第二十二届中国股权投资年度论坛在深圳举行。本次峰会由清科创业、投资界主办,深圳市财政局、深圳市南山区人民政府联合主办,深圳市引导基金投资有限公司协办,现场集结了中国当下活跃的创投力量,共叙股权投资行业的现状与未来。

会上,深创投集团董事长倪泽望受邀出席,并发表题为《坚定信心 砥砺前行 共促行业质量提升》的主题演讲。倪泽望坦言,今年创投行业仍然比较艰难,整个行业面临着两个“卡脖子”:第一是入口端的资金供给,当下市场化基金募资困难显而易见;第二是出口端的收益和流动性,项目收益相较十年前明显走低,基金现金回流整体偏弱。这是所有行业从业者亟待突破的困境。

以下为演讲实录,

经投资界(ID:pedaily2012)编辑:

又是一年相聚时,很高兴参加今天在深圳举办的第22届行业盛会。疫情之下,此时此刻还能办这样一场盛会非常不容易。刚才倪正东董事长对今年中国股权投资行业今年的发展情况作了总结分享,我基本上每年都参加清科年会,也感到今年创投行业受到大环境的影响,交出的成绩单确实不够靓丽。

2022年是不寻常的一年,从年初到年末,环境跌宕起伏、风云突变,充满不确定性。所以我们要更多地去思考2023年怎么办,如何寻找确定性的投资机会,坚定信心,重仓中国。

什么是确定性的投资机会?刚才的环节发布了深圳市产业引导基金政策、南山区的政策,我想,到深圳来,到南山来,这就是确定性的投资机会之一。

回到行业来看,2022年中国的创投市场投资赛道冷热不均。新能源、半导体投资热度急剧提升;消费、生物医药、互联网热度急剧下降。市场虽然有波动,赛道虽有冷热,但投资机构表现出来的部分短期行为与创业投资的长期性本质开始有所偏离。

在这种背景下,我们认为,要警惕扎堆热门赛道的三大投资风险:

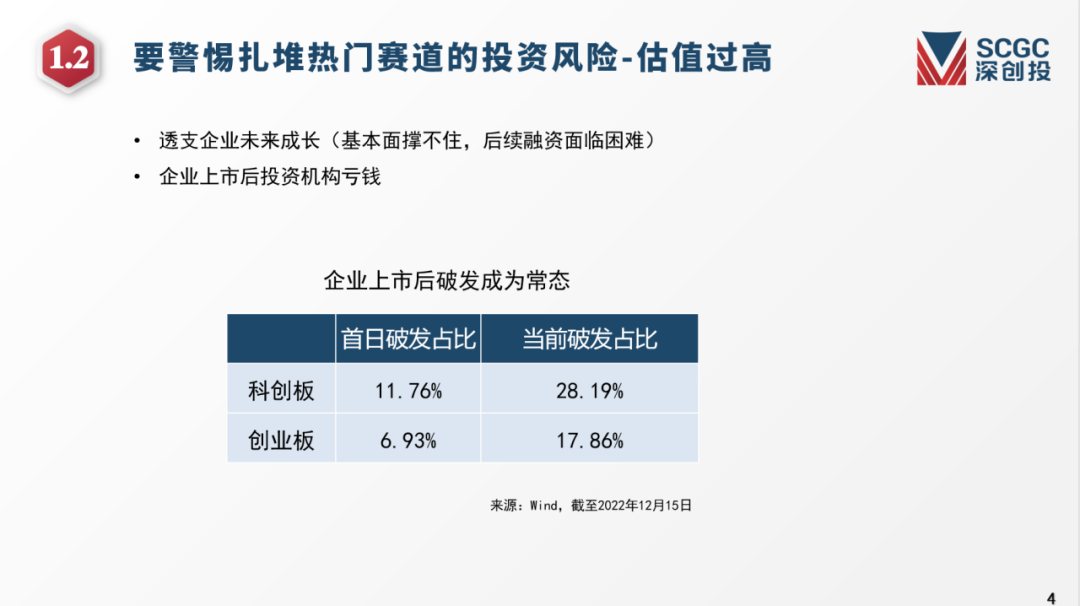

第一个是估值过高的风险。以前大家的日子都不错,投资的企业上市就基本能挣钱,但去年以来,上市并不一定能有好的回报,科创板和创业板企业上市后破发成为常态。在深创投,我们今年31家已投企业实现上市,其中也有少量企业上市后股价跌破发行价,投资人有苦难言。

第二个是产能过剩的风险。大家都在忙着投新能源,赛道非常热,包括跟新能源行业有关联的材料、电机,甚至包括一些芯片,都十分火爆。比如磷酸铁锂、磷酸铁的产能数据,2021和2022年基本上供需是平衡的,根据已披露产能规划,未来几年新能源产业中电芯、材料产量将超过需求。这样的产能过剩,必然潜藏着较大投资风险。

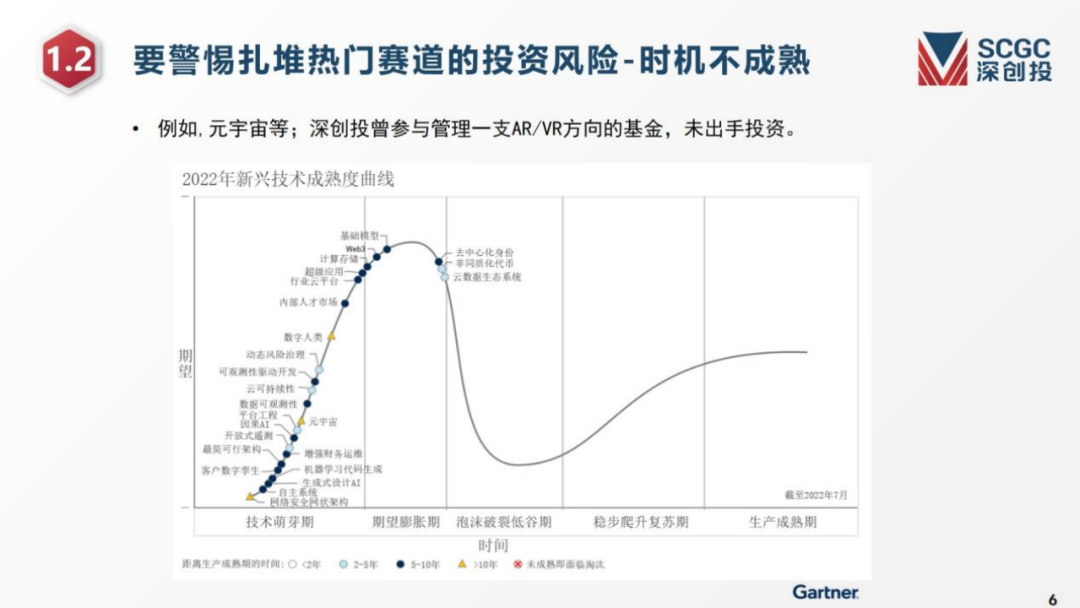

第三个是投资时机不成熟的风险。投资过早,可能变成了先烈,比如元宇宙,到底元宇宙什么时候能够真正的产业化?实际上按照技术成熟度曲线来看,元宇宙可能还只是在一个技术萌芽阶段,还没有到真正的产业发展阶段。我们几年前也曾参与管理一支AR/VR方向的基金,规模不小,但是几年内基本上没有投出一个项目,最后没有办法,近两年转向投资半导体领域。

当然,我们认为,一些遇冷赛道仍具有长期投资价值。

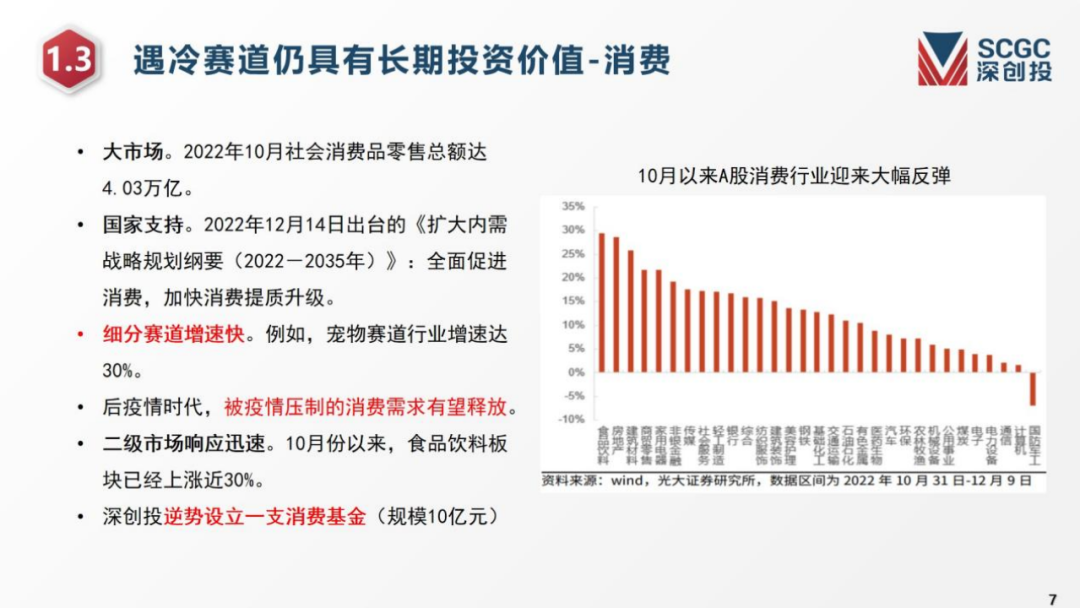

比如消费行业。这个行业被疫情冲击得比较厉害,但是我们坚定地认为消费是一个长青的赛道。后疫情时代,被压制的消费需求有望释放。事实上,我们看到,今年10月份以来,二级市场有些具体的消费板块已经上涨近30%。我们坚定看好消费行业发展前景,专门组建了大消费团队投资消费赛道。

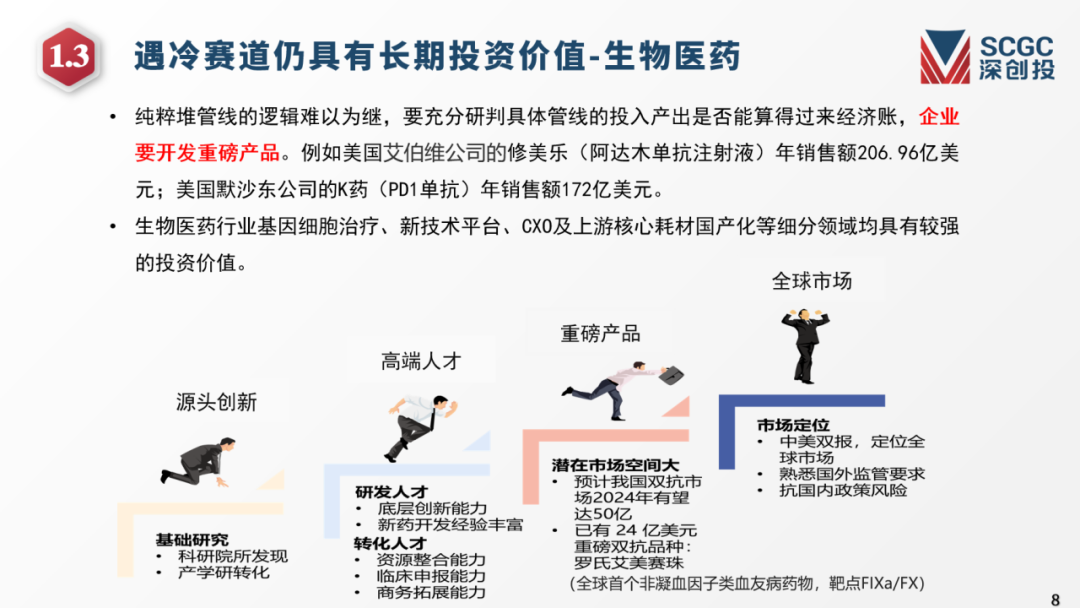

再比如生物医药行业。这个赛道实际上需求是持续存在的,但需要考虑怎么样调整细分投资方向和投资逻辑,纯粹堆管线的逻辑难以为继,重要的是要算得过来经济账。创新药,尤其是全球领先的创新药厂商,还是有非常好的投资价值。我们看到,美国艾伯维公司的修美乐(阿达木单抗注射液)年销售额206.96亿美元,美国默沙东公司的K药(PD1单抗)年销售额172亿美元,一个药可以达到这么高的年销售额,说明生物医药这个赛道是值得重点关注的,关键是我们怎么发现优秀的标的。

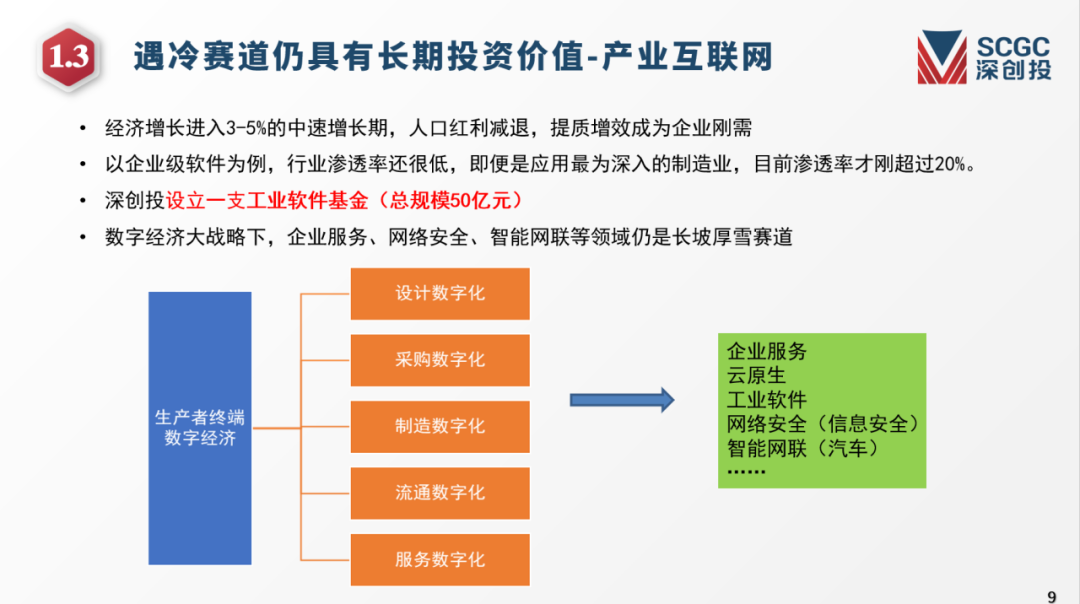

还有产业互联网。消费互联网的热度可能会慢慢降低一些,但是产业互联网一定会兴起。虽然说去年以来美国市场SAAS企业的市值降下来了,但是我们认为这个方向是没有问题的。我们也在重点布局一些企业,包括SaaS软件和工业软件,最近也成立了总规模50亿元的工业软件基金。如何结合企业的数字化需求,抓住数字经济发展的机会,这一块我们相信还有很大的潜力可挖。

当然,做投资最关键的还是要找到能够穿越周期的项目。而穿越周期的核心要素有两个:

第一个是科技创新。我们投的一些好标的,比如:今年上市的华大九天、去年上市的安路科技、2020年上市的康方生物,都带来了非常高的回报。其中,华大九天是深创投于2017年投资,当时估值不高,但没有机构敢投,我们是第一家投资华大九天的机构。康方生物最近宣布授予Summit Therapeutics在美国、加拿大、欧洲和日本的开发和商业化依沃西(PD-1/VEGF双特异性抗体)的独家许可权,整个授权费用是50亿美金,这在中国创新药行业创出新高,充分说明只有具备科技创新核心竞争力的企业,才能获得市场高度认可。

第二个核心要素是有效市场,包括自发形成的有效市场、政府政策引导形成的有效市场。先说自发形成的有效市场,比如:衣食住行刚性需求市场、产业链传导效应形成的市场、供给侧改革和升级带来的一些新市场。而政策引导形成的有效市场,比如:新能源汽车市场、国家战略安全方向等。

第二部分我想分析的是关于构建良性创投市场生态的思考。今年创投行业还是比较艰难的,我们面临着两个“卡脖子”:

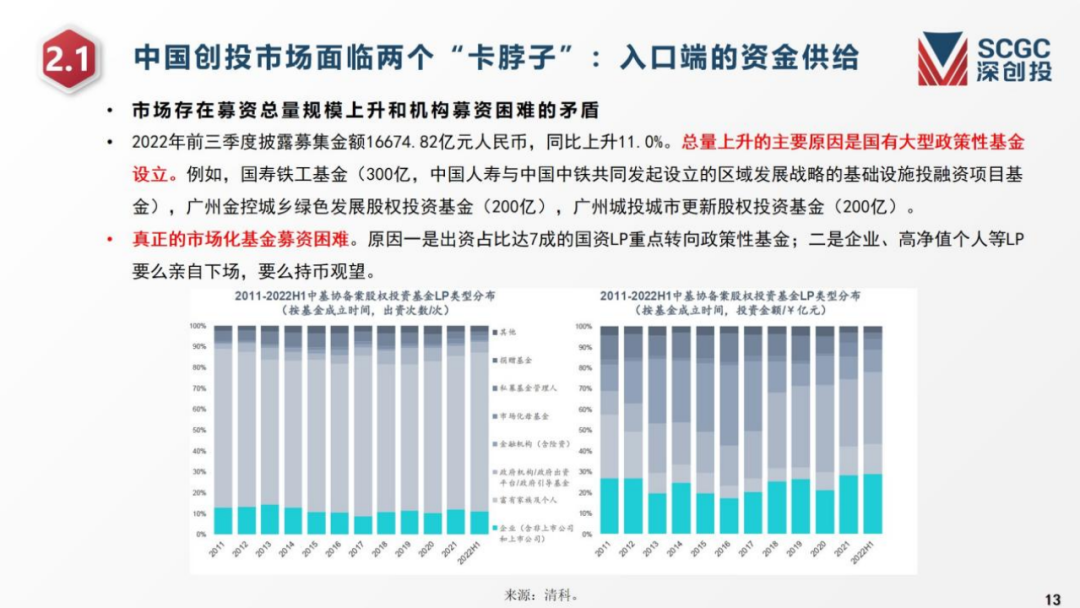

第一个是入口端的资金供给。今年前三个季度股权投资行业募集资金还能增长,但主要得益于国有大型政策性基金设立。实际上整个市场化基金的募资还是非常艰难,很多国有LP慢慢转向一些政策性基金,或者自己管理自己的基金。一些企业、高净值个人要么转向自己组建团队去管理自己的基金,要么对投资的态度变得非常谨慎。所以,股权投资行业面临着非常严重的募资困难问题。

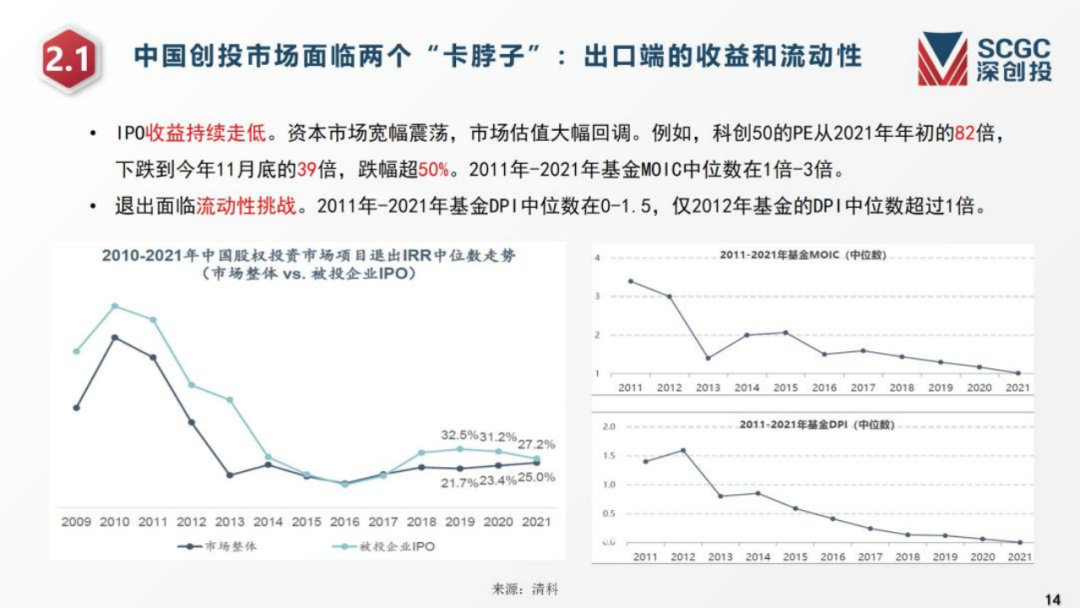

第二个“卡脖子”问题是出口端的收益和流动性。2009年-2022年,股权投资机构的IPO收益持续走低,项目退出IRR中位数也不断地下行,2011年-2021年设立的基金现金回流整体偏弱。

怎样去解决这两个痛点?我们认为,较好的解决路径是提高直接融资比重。党的二十大报告也特别强调提高直接融资的比重。目前我国直接融资占比大约是33.4%,与美国80%的占比相比还有较大提升空间。相比美国创投市场的投资规模,我们仅仅只有其十分之一。相信随着我国直接融资比重的不断扩大,未来会有更多的资金通过股权投资市场流向资产端。随着资本市场功能的健全,收益和流动性有望得到改善。

那么,怎么样去拓展更多的资金来源,让这些资金流到创投市场?我们有这些观点:

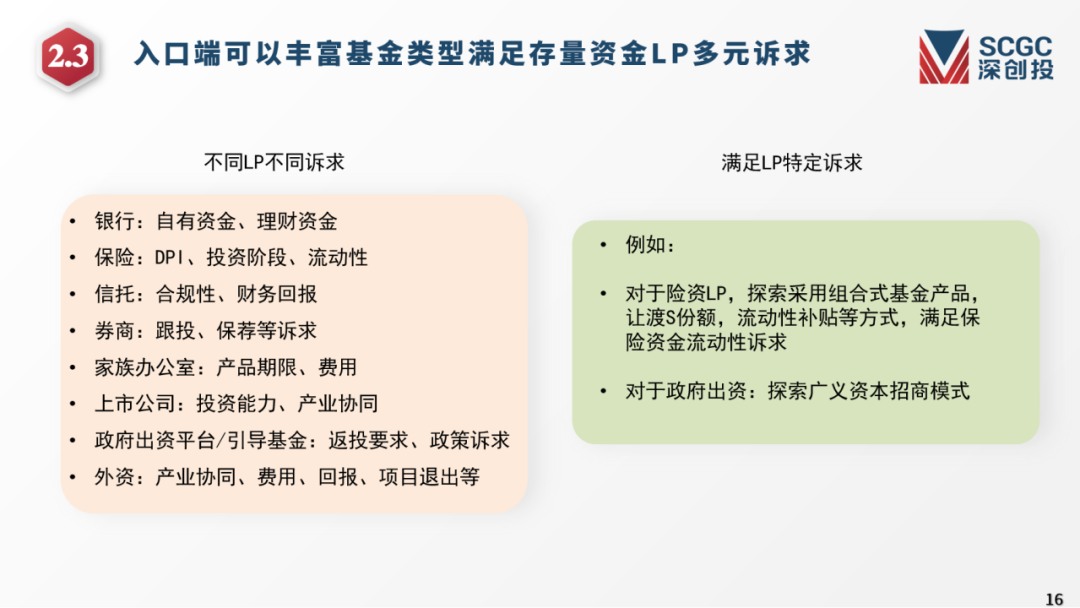

第一,入口端可以丰富基金类型,满足存量资金LP的多元诉求。深圳市“一集群一基金”的政策,实际上是LP新的诉求。作为管理机构,我们需要适应银行、保险、信托、券商、家族办公室、上市公司、政府出资平台/引导基金等LP群体的诉求。比如,险资LP如果需要解决流动性的问题,我们就要更多地配置一些成熟的项目,以便较快产生投资回报;而政府出资平台有招商要求,那我们就需要组建招商团队。

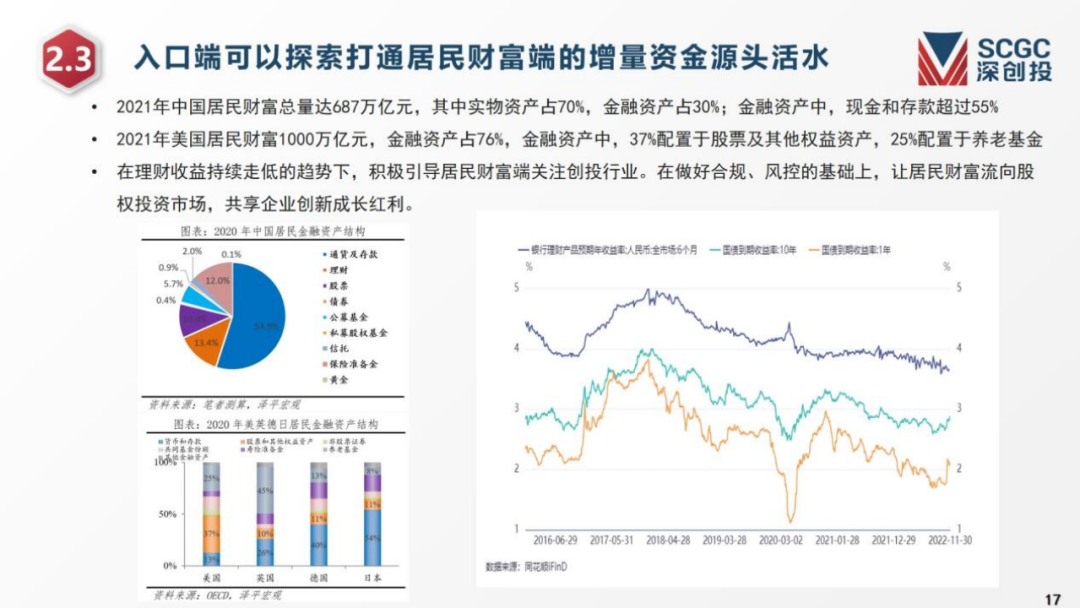

第二,入口端也可以探索打通居民财富端的增量资金。2021年中国居民财富中,实物资产占70%,金融资产占30%;金融资产中,现金和存款超过55%,如何把这样的资金吸引到创投市场来,这是我们要去努力的方向。

第三,注册制的上市和退市节奏有望推动资本市场高质量发展。注册制实施以来,A股IPO逐渐常态化,2022年中 美IPO数量的差距在缩小。去年A股IPO 是524家,今年目前为止是398家,今年A股的上市数量是低于去年的。而美国市场去年是1700家,今年到目前为止只有440家,美国市场的变化更大。这里还有一个数据,A股退市节奏明显加快,美国每年度退市的数量特别多,去年是400多家,今年到12月份是477家,而A股今年退市50家,虽然与美国还有较大差距,但是退市节奏明显加快,这有利于净化我们的资本市场。

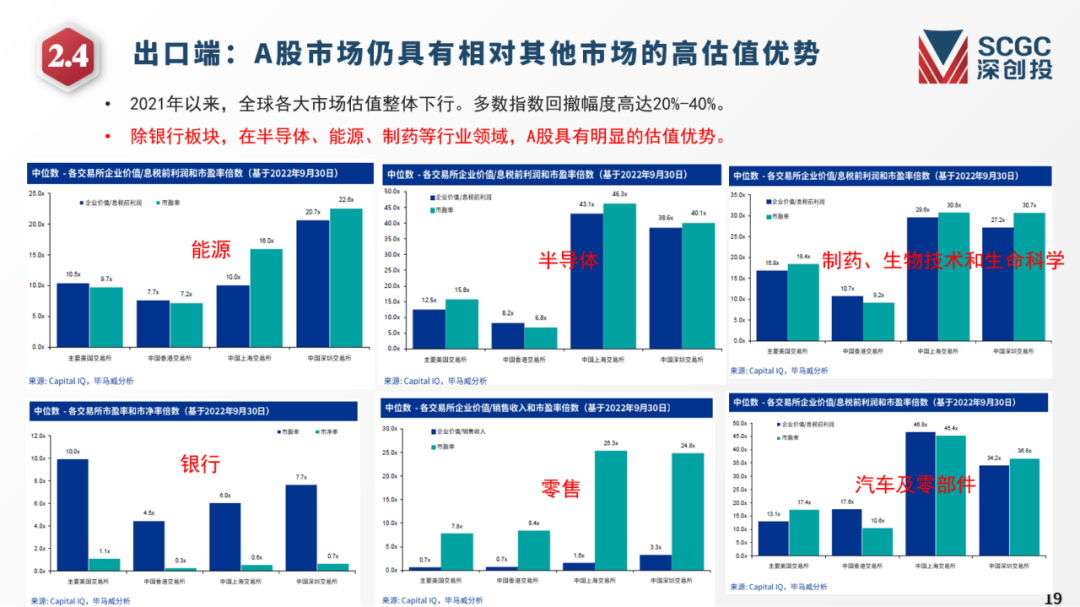

第四,A股市场仍具有相对其他市场的高估值优势。我们要珍惜A股市场的优势。人民币基金的回报可能慢慢地会高于美元基金,这是由两个市场所决定——A股和美国资本市场。除银行板块以外,其他行业里我们无论是市盈率还是市净率,都比美国高,而且高不少。所以大家常说A股市场不争气、没有怎么涨过,并非客观,要明白,A股的市盈率其实比美国市场还要高。

第五,我们也呼吁投资机构共同发力并购市场。美国有发达的并购市场,美国创投机构并购退出占比高达92%,并购是美国创投市场主要的退出方式,很可惜国内这一块市场确实还没有起来。国外并购市场的典型特色是产业链上下游整合、同业兼并整合等非常活跃,事实上中国细分领域科技企业并非只有IPO一种选择,选择并购整合有四大好处 :企业只需专注提升自身价值;投资机构可以实现高效退出;上市公司或龙头企业可以做大做强;国家产业竞争力也可大幅提升。所以,怎样让并购市场成为一个主要的退出渠道,我们作为投资机构还要共同发力,共同呼吁,把这个市场有效建立起来。

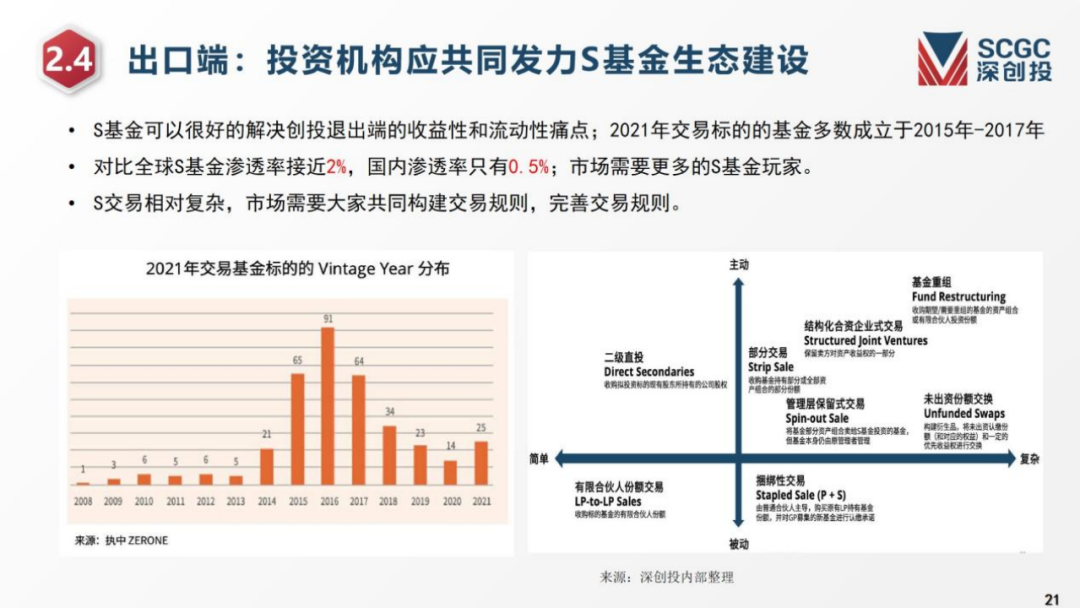

最后,希望投资机构共同发力S基金生态建设。深圳南山区制定的扶持措施明确:S基金在南山开展投资,最高奖励2000万。S基金是行业生态建设的重要构成部分,如何健康发展很重要。虽然中国S基金市场规模一直没有起来,但S基金一定是大有可为。

趁此机会,我也把深创投的情况做一个简短汇报。目前深创投管理基金规模约4300亿,涵盖创投基金、母基金、公募基金、并购基金、不动产基金等,累计投资项目1508个,累计投资金额905个亿。2021年我们出手236个项目,今年至今投了100多个项目。上市退出累计236家,其中今年上市了31家,年底前预计还有2至3家。即将告别2022年,我们期待2023年中国创投能够翻开更为生机蓬勃的一页。

本文来源投资界,原文:https://news.pedaily.cn/202212/505883.shtml