每年年底,都是企业习惯性改弦易调,整队再出发的时刻。

2022年12月29日,阿里又一次“拥抱变化”。董事会主席兼CEO张勇以内部公开信的方式宣布集团组织架构调整:

张建锋不再担任阿里云智能总裁,张勇将兼任阿里云智能总裁;张建锋继续担任达摩院院长,全力带领达摩院进行科技创新突破与前沿科技研究;周靖人将担任阿里云智能CTO,并同时继续兼任达摩院副院长;蒋芳接替童文红担任阿里巴巴CPO(首席人力官)。

同时,张勇为阿里圈定新关键字“进”。他强调,2023年是由战略定力转向抓住发展时机的关键年份,所有阿里人要用进取之心,集奋进之力。

算起来,自2015年接任阿里集团CEO,张勇身处高位已有7个年头。

而这7年,几乎可以说是阿里最复杂跌宕、最一言难尽的7年。前半程的顺风顺水、气贯长虹,后半程的逆风撑船、运势起落,都让张勇这位“掌舵人”的航海之旅波谲云诡,亦暗藏审时度势的“变道”法则。

取势:抓住时代的β,疯狂变大

在投资圈,有一个广为流传的小故事:

三个人坐电梯,一个不停地原地跑,一个不停地做俯卧撑,一个不停地撞头。三个人登顶后,被采访,他们是如何上来的。一个说自己跑上来的;一个说自己做俯卧撑上来的;一个说自己撞头撞上来了。

这个故事告诉我们,在贝塔面前,阿尔法显得是那么可笑。站在管理学的角度,这又是一个启迪了众多顶层设计者的故事:战略只有坐上趋势的“电梯”,才能发挥效力,否则就是铁匠铺里打金锁白费劲。

Ps:贝塔与阿尔法,是一组相对的概念,意义并不*,表示行业与公司的关系。

2015年底,张勇*次发表员工公开信,将阿里巴巴的治理机制升级为“小前台,大中台”,即以强大、统一的中台做支撑,服务不同板块的前台业务,从而让决策和行动能够及时响应客户需求,灵活把握市场节奏。

从时间维度理解,这一战略包含了趋势和时机两个方面。

“趋势”是经济、技术和市场呈现出来的大的运动方向,风吹向的应许之地。

2020年前的互联网,虽然也有过寒冬和残酷洗牌,可回过头看,他却是未来十年里*的几年:2015年-2019年,我国移动互联网用户从7.9亿增长至13.19亿人,电商渗透率持续提升,新业态、新玩法层出不穷。

换言之,这仍然是一个相对的红利期和上行波。

“时机”是重点考虑自身(企业)发展,可能踏入的新征程和新领域适当的节点或机会。根据企业生命周期理论,该时段有利于扩张和多做、早做,并伴随大胆的求新、求变。

“小前台,大中台”的“网状”结构,因为后方支援的力量足够大,让前方*在行进时迅速、敏捷和激进,理论上是适宜冲锋陷阵和精准投射的阵型。

随后几年间,阿里一直沿着这条路径前行。抓住时代的贝塔,对自我进行革新,凡事百举百全:从B2B到C2C,再到B2C、金融、企业服务、本地生活等不同类型的赛道,囊括购物、外卖、支付、出行、生鲜、快递、娱乐等消费场景,公司的疆域越拓越宽,版图越来越大。

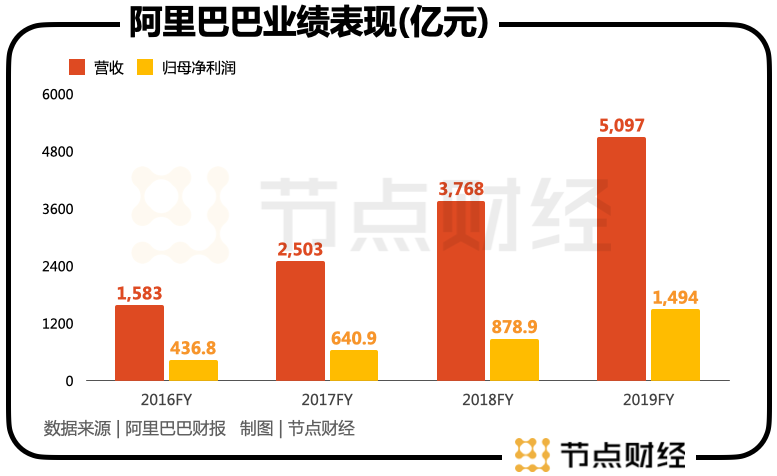

图源:阿里财报

数据显示,2016财年-2019财年(每年的4月1日至次年的3月31日),阿里的营收从1583亿元增长至5097亿元,年均复合增速47.67%;归母净利润从436.8亿元增长至1494亿元,年均复合增速50.67%。

一个突出的特点是,这一时期的阿里,因为生态成员企业间的关联耦合获得了非比寻常的集约优势、规模优势和攻伐弹药,很多业态不再从小孵化,而是静待“猎物”长大,轻松地捕之即食,比如高德、饿了么、优酷,实现了真正意义上有飞轮效应的资本化运作模式。

当然,不止阿里一家,腾讯、百度、美团等互联网大厂,都是这么操作的,大家都在欲望中极限膨胀和疯狂变大。

总的来说,在顺周期的大环境中,张勇从企业面对的“时局”出发,通过对“变局”的适应和应对,以“小前台,大中台”战略契合于趋势,大量做乘法,达到阶段性的“终局”,即阿里生态的“基础设施”构建进一步完善,市场地位进一步巩固。

然而,不可忽视的是,无节制地吞咽、放纵,引致对正常经营秩序的干扰,对消费者合法权益的侵害,也为后续“挨打”埋下伏笔。

明道:弱化电商,弱化互联网

如果说2020年以前的阿里是求新、求变,那么,从2020年开始,求生、求兴则是其主基调。

一方面,中台并非*。囿于技术迭代、环境演变,业务愈加庞杂,分工愈加细碎,它有着难以“转身协同、颠覆性创新”等短板。对阿里、腾讯这样体量的巨头而言,这种短板从内到外,都是不堪忍受的阿喀琉斯之踵——比如美团、拼多多能异军突起、咄咄逼人,从传统电商和本地生活两大方向逼近,笨拙的“中台”难辞其咎。

张勇亦表达过对中台的不满意,太重了,并从2021年起加大修正力度,提出了经营责任制下的敏捷组织。

另一方面,疫情冲击以及外部各种不确定性因素,互联网企业逐渐透出涨不动的疲态,不仅仅是营收、利润整体下滑和不断的裁员、降薪潮,还有市值的腰斩、脚踝斩,而高层对平台经济的反垄断信号,又让行业风声鹤唳。

2020年11月,蚂蚁集团被暂缓上市;2021年4月,因“二选一”等违法行为,市场监管总局对阿里巴巴处以182.28亿元罚款。

该背景下,于2021年底,张勇再次为阿里“动刀”:升级“小前台,大中台”体系为“多元化治理”体系。

在节点财经看来,这其中蕴含了两个紧要信息:宏观层面的求生和微观层面的求兴。

大处着眼,近几年,国家大力提倡科技创新,鼓励实体经济,推进新型工业化。

作为企业家,自然是要在*时间感知风向标。放权给本地管理团队,凭借多元共治,快速换道变轨,把握趋势,融入趋势,才能不被市场淘汰。

在此期间,阿里系相继清退了对光线传媒、芒果超媒、36氪、财新传媒、博雅天下等公司部分或全部股权,蚂蚁集团也进入全面整改期。

深度嵌入我们衣食住行玩的巨无霸,有意识地收回他的投资触角。

小处盯梢,经过十多年的突飞猛进,叠加人口红利消退,电商已很难挖到新增量,“多元化治理”下,阿里的核心业务将从“广度”增长切换到“深度”增长,从C端增长切换到B端增长,从国内增长切换到全球增长,比如淘特、淘菜菜、速卖通;一并的,还有在希望的田野里播种,形成新引擎、多引擎驱动增长的格局,比如云计算、数智化、AI。

概括成一句话,“多元化治理”战略,既是时势需要,又是现实考验,阿里必须也只能朝着“弱化电商,弱化互联网”的目标努力。

张勇亦在2022年初做全年展望时,给阿里写下关键字“定”,且在多个场合表示,企业身处宏观经济之中,尤其需要战略定力。

说到底,明道,谙道,才能掌握主动权,赢得未来。

公开资料显示,2021财年(截至2022年3月31日),阿里巴巴中国商业(如淘宝、天猫)和国际商务(如Lazada、速卖通)合计收入占比为76.54%,并继续下降至2022财年中期的74.76%,相较之前财年85%左右的占比,减少约10个百分点;同期,云端业务占比从8.74%扩大到9.31%。

2022年的双11,阿里首次没有公布成交额数据,曾经密集发布的战报低调地浓缩成一句话:交易规模与去年持平。

尽管去电商化有一定成效,但从新生产力的贡献看,却很难说阿里的拐点已至,距离张勇明确要坚持的“消费、云计算和全球化”的三项指引也还有距离。

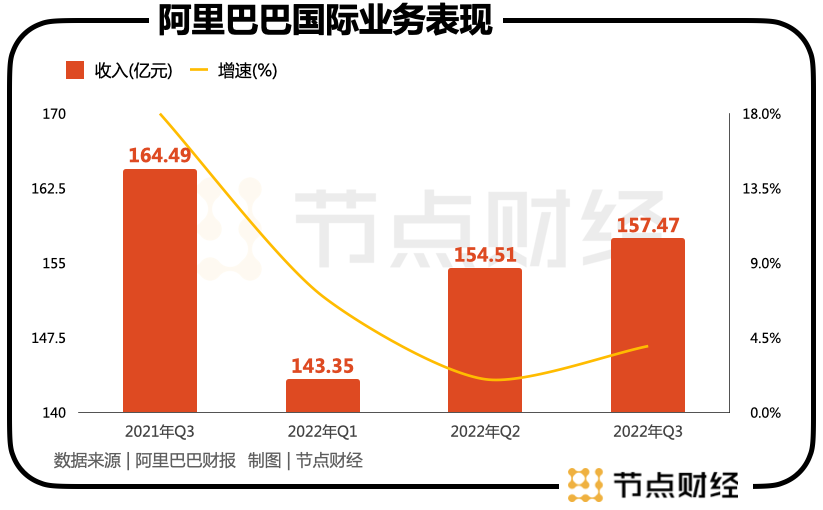

消费业务,阿里既要承受内需不振的压力,又要和拼多多、京东、抖音、美团、快手存量厮杀;全球化业务,由蒋凡挑头的海外市场,在与字节、腾讯同场竞技时显得非常吃劲,2021年Q4-2022年Q3各季度,其国际商务(Lazada、速卖通、Trendyol、Daraz及Alibaba.com)收入同比分别增长了18%、7%、2%、4%,减速严重,业务占比均在7%-8%之间。

变术:由“定”向“进”,阿里云之殇

莎翁有言,“一切过往,皆为序章”。张勇治下的阿里大概对这句话有更切身的体会。毕竟,艰难的2022年终于熬过去了,刚刚开启的2023年已经展现出“春江水暖”的气象。

2023年的关键字,张勇改成了“进”。从“定”与“进”的转化,阿里的姿态正变得更加积极和乐观,这既是互联网行业发展大环境变化的写照,也映射出张勇的顺时应变之道。

两处值得关注的细节是,在本月召开的中央经济工作会议上,“支持平台企业大显身手”被写进了最终的会议文件;此次阿里“变阵”前的十几天,新任浙江省委书记易炼红考察阿里,对阿里提出了“激发创新活力、增强核心竞争力,在推动发展、国际竞争和造福社会中大显身手,争当规范发展模范生、创新发展领头羊”的期许。

背后的深意,张勇镌刻在了岁末的公开信里:“随着社会进入到和疫情共处的新阶段,随着国家对平台经济指明了未来发展方向,我们更加确信,唯有发展才是硬道理。”

言下之意,2023年的阿里,将不再以静制动,以定为力,而是长驱直入,一往无前,打一场进攻战。

这亦体现在一项重大人事变动上:张勇将兼任阿里云智能总裁,也引发外界浮想联翩。

知名商业战略专家周掌柜向节点财经表示,组织架构调整对于大公司来讲,就是推动系统变革的前奏。往往因为之前的人力和领导力与新战略不匹配,此次阿里换上更有冲击力的新人,并且由最高层张勇直接领导云和钉钉,凸显对云智业务的战略性重视。

时至今日,云业务作为数字经济时代最确定性的机会,已是阿里的第二大收入板块,下了重注的牌局和着重培养的“扛旗手”。

不过,在群狼环伺的市场,以及各种内因搅扰,阿里云渐渐失了往昔披荆斩棘的豪迈,隐忧浮现,且日渐蔓延。

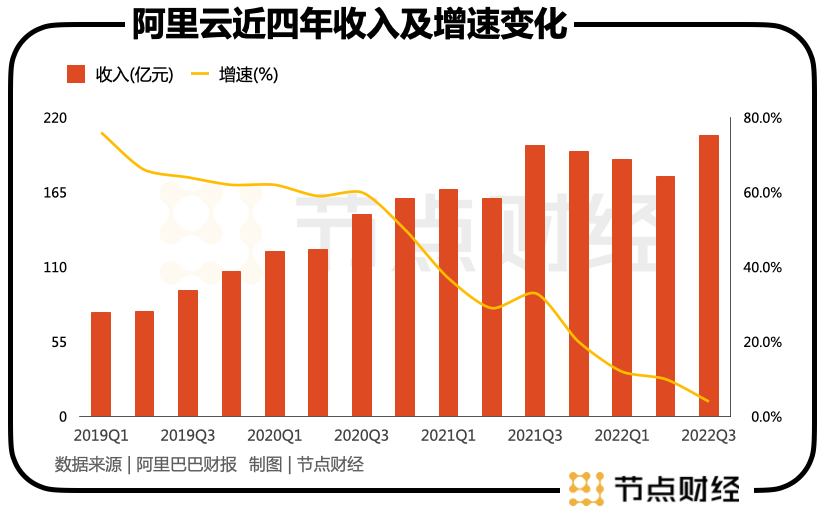

由于新市场开拓不力,最近4年,阿里云增速从2019年的接近80%,一路跌至最新季度的不足4%,创历史*点。

2022财年,阿里云的营收目标(不含阿里集团服务)一降再降,最终只完成了约745亿元。

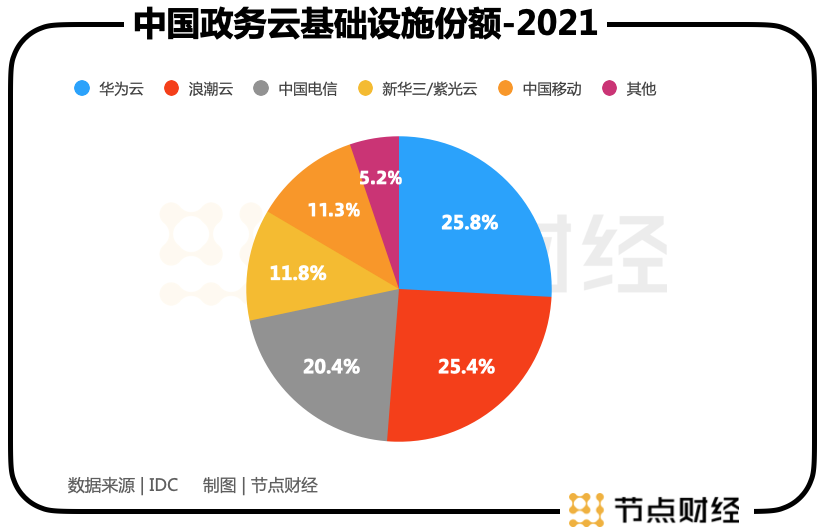

而在具有“蓝海”潜质,订单金额更高的政企市场,炮火猛烈,三大运营商,华为云、浪潮云、紫光云都进展极快——特别是华为云,得益于多年积累的B端基因,在政务条线混的风生水起,阿里云仿佛还没有摸到门道。

根据IDC发布的《中国智慧城市数据跟踪报告》(2022年7月),华为云在政务云基础设施市场份额占比达25.8%,位列*,浪潮云、中国电信、紫光云/新华三、中国移动紧随其后,阿里云与其他互联网云则被甩出街。

就在两周前,阿里云香港服务器发生严重宕机事件,又为本次人事剧变压下最后一根稻草,张勇罕见震怒:“‘客户*’的价值观,从来都不是高高挂在公司墙上的标语……任何故障,对于阿里是万分之一,百万分之一的概率,但发生在客户身上就是百分之百。”

2021年底,阿里云则因发现阿帕奇(Apache)Log4j2组件严重安全漏洞隐患后,未及时向电信主管部门报告,未有效支撑工信部开展网络安全威胁和漏洞管理,被要求进行为期六个月的整改,亦显著削弱其在政务云领域的信誉。

种种情况反映出,阿里云的确到了该刮毒疗毒动“大手术”的时候了。

有前阿里云员工李牧如是评价:“该变了,阿里云再等下去,就要垮了。”另有阿里云离职员工Terry吐槽道:“内部管理粗糙,出了问题就甩锅,斗争很多,因为大家都没有安全感。”

由张勇亲自带队,足见集团对阿里云的重视,也印证了此前其所说的“云计算将成为阿里巴巴主要业务”的说法;某种程度上,这又是阿里云彻底打扫沉疴宿疾,凝心聚力,重新启航的开局之势。

只是,千帆尽过,百舸争流,如今阿里云面临的境地已是沧海桑田,能否捡起初出茅庐时的意气奋发,仍然是一个大大的问号。

但无论如何,2023年,阿里会有更多可预期的事情,大的转折和新的故事。

而回顾过去七年,掌舵阿里这艘大船,航行在变幻莫测的商业海洋,乘势、明道、变术,从求变求新到求生求兴,再到进取奋进,张勇显然对现实引力之重比谁都领悟的透彻,也比谁都懂得顺势与社会经济同频共振的道理。

正如他早前说的一句话:“尽管所有机会都看上去很漂亮,但什么不可为,对今天的阿里来讲更为重要。”

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。