明明是周期股,偏要炒成成长股。

这句话用在锂矿股身上,再合适不过。

过去两年,得益于新能源汽车的蓬勃发展、疫情导致的供应链中断,以及本身的周期向上,锂矿成为新能源汽车行业*钱的细分领域,没有之一,虽说一直以来在产业链话语权算不上很强,但这一波天时地利人和,硬生生把锂矿炒作最靓的仔,搞得众多的电池大佬、整车大佬只能乖乖地听话。

龙头赣锋锂业,如果从2019年周期低位算上来,到2021年的高峰期,股价(港股)涨幅差不多30倍,虽然现在股价已经腰斩,但相比过去的涨幅小得多,如果相比之前的周期低位,依然涨了超过10倍。

不过,天下没有不散的筵席。

锂矿的周期高点已过,未来的趋势只有一个,就是下跌。

01

锂价跌不跌?

经济学最朴素的原则,就是价格由供求决定。

锂矿价格上涨之后,理论上会刺激厂家扩大产能。但问题在于,锂矿扩产一般需要2-4年。供应增量没有出来,供不应求现象就始终得不到缓解。去年就有不少看空锂矿的,但是锂价还是不断上涨,原因就在于此。

从锂矿公司的动作上看,大多数都是在2021年实施扩产,按计划到今年可以释放产能,供应紧张的情况会有所缓解,待供应大量释放之后,锂价回落就是情理之中。预计锂矿新增产能具体的释放时间会在Q2,再拉长时间看,高锂价的下行会更加明显,因为越往后,需求增长越慢,供应释放更多。

锂矿最重要的应用领域——电动车,国内的销售渗透率已经达到30%,这是一个分水岭,意味着增速会下调,今年的电动车销量增速预期在30%左右,比21年的1.6倍,22年的90%要低得多,甚至有种增速断崖的感觉。

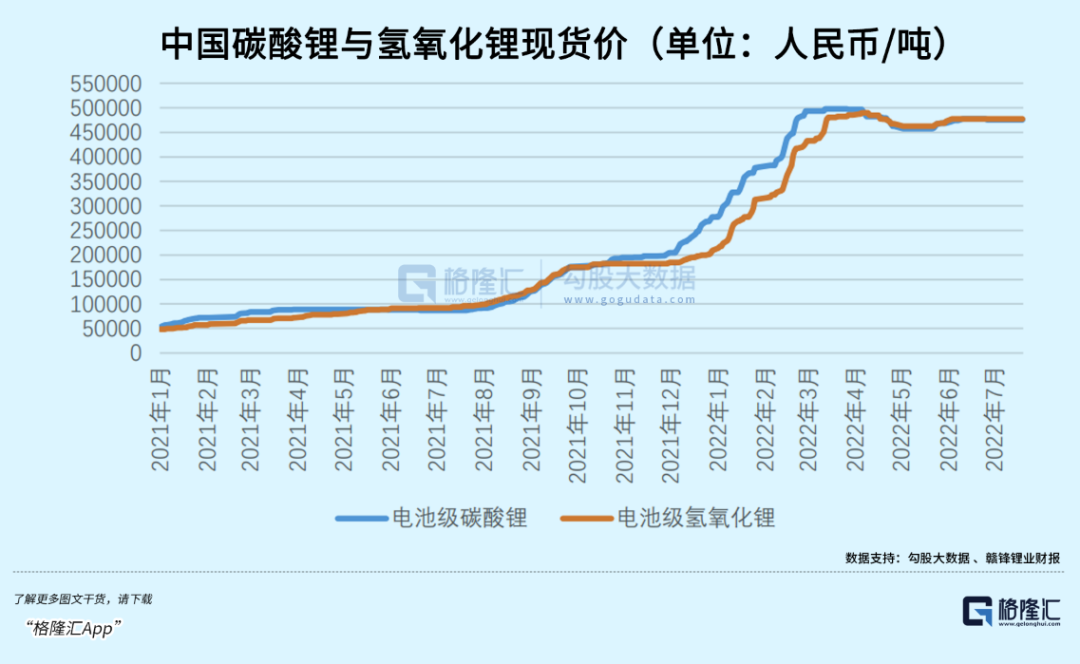

下游增速放缓,最终一定会传导到上游原材料,从锂矿价格的曲线上也可以看出来,从2022年Q2开始,碳酸锂的价格曲线就已经趋平,下半年虽然也一度突破60万/吨,但很快就掉头向下,目前已经跌破50万/吨。

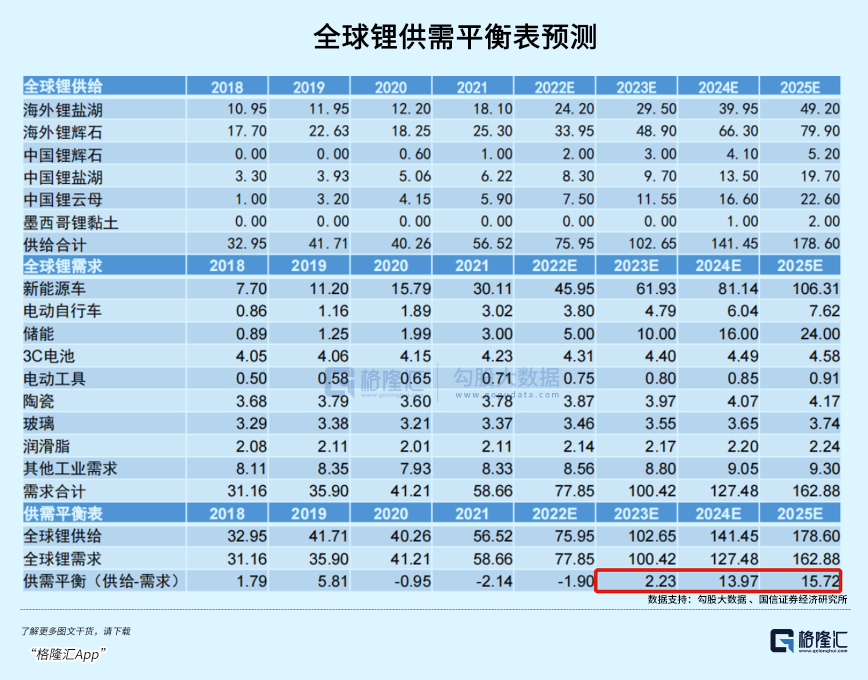

最近,不少机构对于后续锂矿的供需发表了看法,大多数认为,2023年会是供应过剩的开始,2024、2025年供应过剩问题会逐渐放大。

如果算上各大车企对于上游的产业布局,锂矿公司所面临的价格压力会越来越大。

02

股价跌不跌?

相较于实体经营,股价的反映要提前得多。

一般而言,这个提前反映的时间大概是半年,如果今年年中真的如机构们预测一样,锂矿产能释放比较多,锂价进入实质性的下行通道,那么现在股价就会提前进入下行通道。

以赣锋为例,股价在11月后跟随港股、汽车股有过一轮反弹,但很快又进入反复状态,下行的趋势仍然很明显。

实际上,锂矿公司的股价在2021年9月份达到峰值之后,已经回调了一年多。因此,市场也会另一种声音,认为股价下跌太多,反弹的机会很大。

但这种声音明显存在瑕疵,虽然股价跌得多,技术上存在反弹机会,不过这种机会要是放在更长的时间看,不会改变下行趋势。

首先,腰斩的股价貌似很多,但相比此前上涨近30倍,这个回调幅度并没有太多,如果是非周期股,或者可以认为业务一直上扬,但锂矿属于典型的周期股,周期特性始终会发挥作用,这点风险是不能忽略的。

第二,目前的锂价仍然接近50万/吨,股票市场有提前反映的特性,也有滞后性。从实际业绩上看,锂矿公司的利润仍然很高,换句话说,盈利的增速或者会下滑,但真正进入负增长,还需要锂价大幅下降,幅度要超过锂矿厂的产能增幅才可以。

所以,过去半年锂矿股的下跌,主要是反映业绩增速下滑,并没有充分反映周期下行趋势。等到业绩真正出现较大幅度的下滑,股价也会面临新一轮下跌。

另外,一个很常识性的问题,不管从哪个角度看,接近50万的碳酸锂价格都不合理,你可以用很多理由证明这个价格有支撑,但原材料价格要想一直维持在疯狂的高位,基本不可能。

因为这会影响到整个产业链的发展,中下游厂家出于自身利益的考量,会想尽办法地解决高成本问题,最终使得产业链各方回归均衡状态,而原材料厂家本身也会受不住诱惑,加快扩产以抢到比对手更多的利润,这并非想不想、愿不愿的问题,而是市场机制在自然地发生作用。

03

买还是卖?

涨的时候太疯狂,然后大幅回落的案例,很多,典型如特斯拉。两年涨了20倍,然后短短一年,就下跌75%。

市场各种的原因分析,产品力老化、竞争加剧、经济衰退、加息过急,这些都没有问题,但要我说,都可以归结为一个:此前涨幅过高。

实际上,特斯拉的基本面并没有太大改变,马斯克还是原来的马斯克,特斯拉也还是按照自己的步调向前走,市场竞争、经济衰退这个问题,只要智商正常的管理层,都会有所预判,也会制定相应的应对策略,所以价格能说降就降。

至于其他的负面因素,当然对股价会造成压力,但下跌这么大,不能仅仅让这些因素背锅。实际上,市场本身的问题更严重。

股市并不是一个*有效的市场,因为充斥着太多短视和投机的炒家,也充满太多为流量和博眼球的媒体,还有一大堆只会盲目跟风的散户。

假设特斯拉的股价在某个价位,是可以合理反映未来的经营预期,那超过这个价位,就可以认为是泡沫,能够高位回调75%,很明显,此前的泡沫相当严重。

那泡沫为什么会如此严重?

说白了就是人性使然。试想一下,回到出现泡沫的阶段,市场上一片歌舞升平,没有人会跟你说泡沫,反而要你继续加仓,而且编织了无数的加仓理由,稍微缺乏一点理智,都会被绕进去。

更迷惑的是,绕进去是可以赚钱的。于是一个很矛盾的情况就会出现,明明已经是泡沫,但却越涨越高,持仓盈利也越来越多,直到某一天,股价突然崩溃。

锂矿股,和特斯拉其实有很多相似之处,都是处在电动车赛道,都是短短几年涨了几十倍,如果说没有泡沫,显然是说不过去的,实际上,任何短期内暴涨的股票,都很容易形成泡沫,是泡沫就一定有破的一天。

不过,锂矿股和特斯拉有个不同之处,特斯拉的负面因素基本已经出现,情绪上的、竞争上的、业绩预期上的,如销量压力已经出现,所以才需要大幅降价,而降价造成毛利率下降,基本也是事实,每个人都看得到。

但锂矿却不一样,它的价格还很高,财报上的利润也很可观,相较于特斯拉近8成的*跌幅,锂矿股顶多也就腰斩,其实不少公司还没腰斩。

从胜率上看,买锂矿股上涨,并不大,反而下跌的机会很大。

从周期股的操作策略上看,买在估值高点,卖在估值低点,现在锂矿股的估值普遍处于历史低位,买还是卖,不用说了吧。

04

结语

过去一年,几乎所有的电池厂、整车厂,都被高价的锂矿暴击,连特斯拉、比亚迪都不能幸免,进入2023年,国补没有了,价格战打响了,电动车的内卷会更加严重,如果锂矿价格还是如此高涨,那可以肯定的是,有车企会顶不住而倒闭。

已经成为众矢之的的锂矿公司,不知道会以一种什么方式,结束这场价格严重扭曲的周期。但可以肯定的是,雪崩的时候,没有一片雪花是无辜的。

当然,对于价格下行也不能操之过急,短期的扰攘因素还很多,比如锂矿公司本身是不希望价格下降的,因为躺赢太爽了,如果价格下跌太快,他们完全有动力也有能力通过产能调节来影响价格;再如下游的新能源汽车增长情况,按目前的预测,今年的电动车销量增速会大幅下跌,但不确定性因素有两个:

一个是国家会继续支持电动车的购买,虽然尚不清楚是以继续补贴的方式,还是其他形式,但可以肯定,作为拉动消费刺激经济最重要的抓手之一,电动车仍然是最有可能获得政策“照顾”的消费行业;

第二就是有可能出现的大面积降价潮,不管是受到特斯拉的压力,还是原材料价格下滑的助推,因为只有降价,才可以最直接地刺激电动车销量,销量增长,锂矿的需求就会增长,供应和需求之间会以何种形态出现,也是未知数,不排除销量继续高增,对冲了锂矿的供应增量,最后还是维持了供不应求,价格掉不下来的局面。

锂矿股在下行趋势之下,过程可能会很反复,但即使在下跌一半,也不要太奇怪,因为它只是回到它应该回到的位置而已。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。