2010年是中国互联网浓墨重彩的一年,少有人意识到,这也是云计算的萌芽之年。

这一年,中国网民规模攀升至4.57亿人,“神马都是浮云”“给力”等流行语在这4.57亿人中口口相传。共同描绘了这幅互联网盛景的大佬们,却在一场活动上激烈交锋。

争论的焦点,是云计算的前景。

彼时,李彦宏称云计算不过是“新瓶装旧酒”;马化腾认为它太过超前,到“阿凡达时代”才可能实现;马云则坚定为云计算站台——阿里巴巴已从2009年开始相关布局。

最终,历史为这个“To be or not to be”的问题给出了答案。腾讯、百度在前期尝试性的战略投入后,将发展云计算提上台面,并先后在2013、2015年对外开放运营云业务。

10多年过去,曾对云计算观点不一的商业巨头们,早已完成了对云业务的技术布局,在市场中跑马圈地。

不过,如今他们又面临着新的灵魂问题。

2022年,多家云计算大厂动作频频,阿里云、腾讯云、百度智能云、京东云等纷纷换高管、调组织,力求优化云业务的盈利能力。

大佬杀向一线,阿里巴巴集团董事局主席张勇亲自掌舵阿里云,并直接分管钉钉;马化腾也为腾讯云定下战略基调,但盈利的重任则落在了腾讯云的一把手汤道生身上。同样在2022年底,在刘强东的推动下,京东进行了一次规模庞大的复盘,并由此引发了多条业务线变动,其中,京东科技设立了“一体三中心”,并设置了全新的负责人。

在这背后,是国内互联网企业一致转向产业互联网,向技术转型要新的增长点。

但是,近几年几家大厂云计算业务增速放缓,而且唯有阿里云开始盈利。当用巨额投入换取增长规模的游戏原则不再奏效,破解盈利难题,又成为了重点。

2023年,将是云计算产业的又一大变局之年。

十三年后,云计算迎来新的拐点

国内云计算发展历程中,有一个著名的桥段:

2012年,BAT中*发展云计算的阿里巴巴,有许多员工认为云业务耗费了大量资源但成果寥寥,因此颇为不满。

马云为此在那一年的年会上强硬表态:“不做云计算,阿里会死!”马云还称:“我每年给阿里云投10亿,投个10年,做不出来再说,这是公司的战略!”

事实证明了马云的眼光,阿里云很快迎来了万物皆可云的10年。

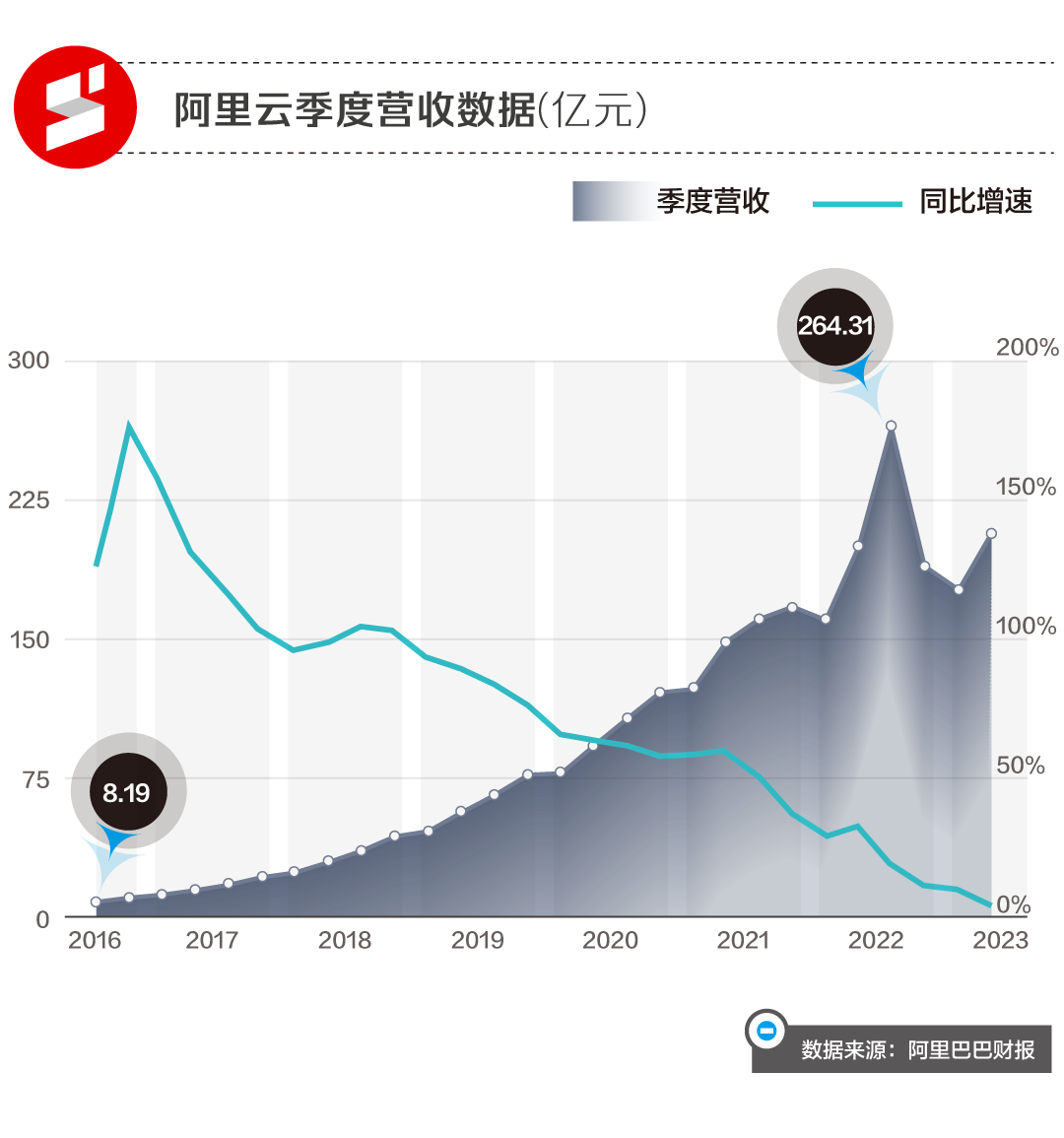

从2016财年起,阿里云开始单独计算营收(阿里巴巴采用跨日历年度制,其财年起止日期为当年3月31日至次年3月31日,并不是自然年)。

数据显示,阿里云曾连续6个财季营收同比增速超过100%。2016财年第三季度阿里云营收为8.19亿元,到2020年第三财季已达到107.21亿元,成为国内公有云厂商中首家单季营收破百亿的玩家。

同期,云计算市场中堪称群雄并起,腾讯云、华为云、天翼云、金山云、百度智能云等玩家无一不是几年间迅速成长起来。根据艾瑞咨询数据,2020年阿里云市场份额达到了38.7%、腾讯云为12.6%、华为云为10.5%,三者位列市场前三,市场整体呈现“一超多强”格局。

各大玩家的共同推动,让整个市场规模迅速壮大。艾瑞咨询数据显示,2020年时国内整体云服务市场规模达到2256亿元,相比之下2015年为394亿元,5年复合增长率达41.76%。

2020财年还是马云卸任阿里董事局主席职位、“交班”给逍遥子张勇的一年。在财报中,张勇首次以董事长职位写道“(这一年)阿里巴巴核心系统实现整体上云”,还强调“云计算大数据是我们的未来之战”,可见对云计算市场的雄心未减。

不过,现实很快证明,爆发般的增长速度,终会随着行业的沉淀而趋缓,每个云计算企业都将面临如何持续增长这一难题。

在2020财年和2021财年第三季度,阿里云几乎每个财季都保持着约60%的同比增速,虽然维持强势增长,但相比早期的单季超100%同比增速已有下滑。

而从2021财年第四季度开始,阿里云显现出更明显的增速放缓趋势。到2023财年第二季度,阿里云单季同比营收增速已下滑至4%。

到了这一阶段,增速趋缓已不仅仅是阿里云一个玩家所面临的问题。以另一家独立计算营收的公有云大厂百度为例,从2021年第三季度开始,百度智能云营收同比增速出现较明显的下滑趋势。2021年第三季度百度智能云营收同比增速为约73%,到2022年第三季度已降至约24%。

巨头们的增速放缓,背后是整个行业的增长困境。

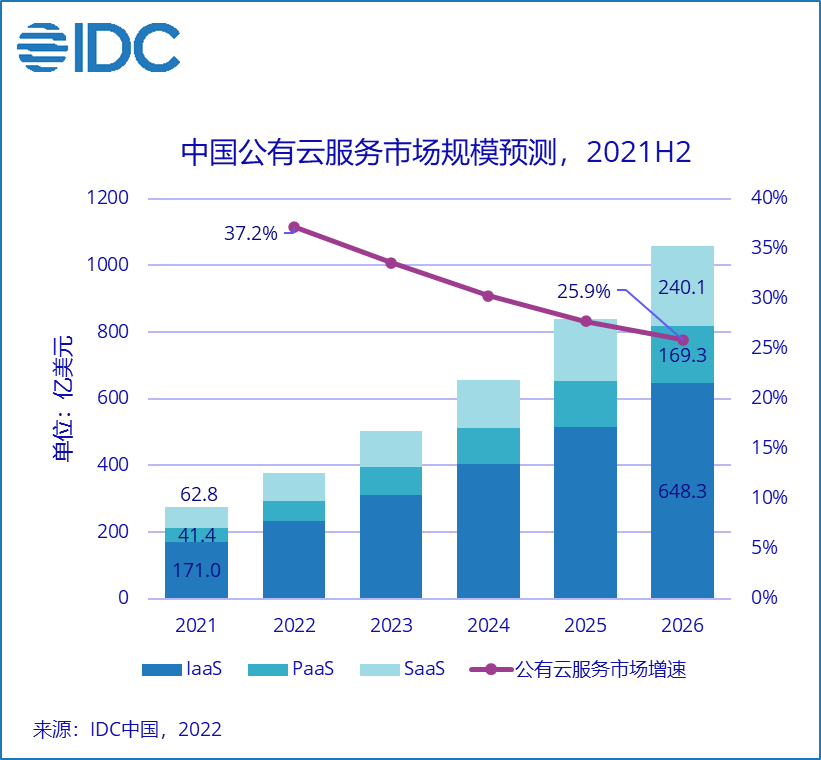

据多家机构调研,2021年开始,中国云计算行业市场规模增速开始下滑。IDC预测,2022年中国公有云服务市场规模增速为37.2%,到2025年或下降到25.9%。

(图源:IDC)

大厂的焦虑与内卷

云计算行业增长按下“刹车键”,一大原因是互联网行业对云的需求开始减缓。

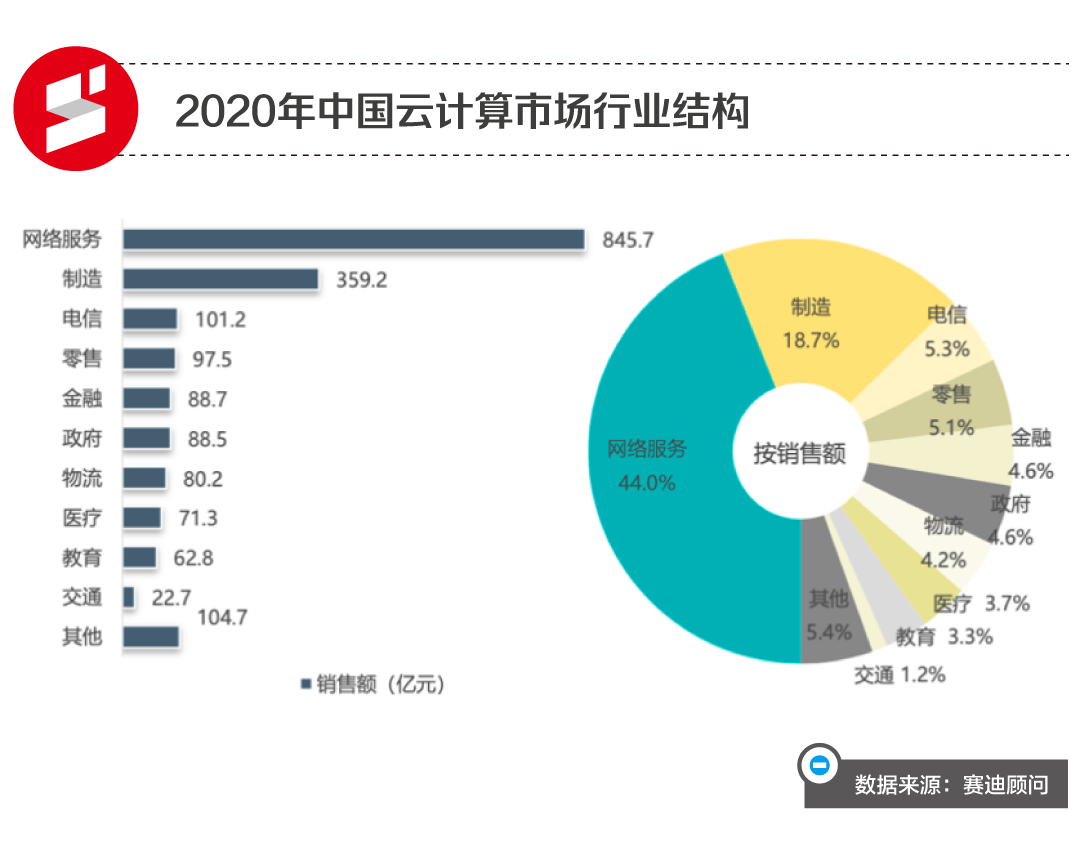

根据赛迪顾问《2020-2021中国云计算市场报告》,从行业结构分布来看,2020年中国互联网信息服务行业是云计算销售额占比*的行业市场,但增速有所降低。

一位在云计算行业从事服务管理工作的资深人士向市界分析道,行业过往发展历程中,互联网客户对云资源的部署已经基本完成,而且互联网行业流量已经见顶,没有支持持续投入的市场需求。“一方面够用了。而且云计算也好、IT也好本质都是支撑单元,业绩不好,还要什么支撑?”

但在过往,几大公有云巨头无一不是依靠互联网客户完成市场规模的“滚雪球”。

以阿里云为例,据36氪报道,2018年时阿里云约八成收入来自互联网客户,仅约两成业务来自非互联网客户。

另外,在2023财年*季度,阿里云营收176.85亿元,低于市场预期的184亿元。财报将阿里云营收的不理想归因于一个头部互联网客户因非产品相关要求已逐渐停止在国际业务上使用其海外云业务,以及国内在线教育客户收入减少和中国互联网行业其他客户需求减少。

相比云需求见顶的国内互联网行业,政企市场(ToB、ToG)中蕴藏了更多巨头们渴求的新增量。赛迪顾问报告显示,2020年,国内智慧交通基础设施建设加快、政务加快数字化转型,交通和政务领域的云计算市场呈现高速增长态势,市场份额进一步提升。

同时,当国内市场的高增速一去不返,曾经视提升规模为*要义的企业们,转而开始强调增长的质量,将优化盈利能力作为下一阶段的目标。

目前,各大云计算厂商中,仅有阿里云在2022年首次实现了年度盈利(盈利11.46亿元),华为云、腾讯云等其余厂商还陷在不同程度的亏损中。

增长的焦虑、盈利的压力、业务发展的需要,促使商业巨头们纷纷调整步伐。

变化在2020年甚至更早就开始发生。许多大厂已经针对云计算业务做出了调整。

比如在2020年至2021年间,华为云业务Cloud&AI BU(business unit,经营单元,二级部门)先被升级为华为的第四大BG(business group,事业部,一级部门),又被撤销“BG”、“还原”为BU。其中还涉及一系列人事调整,如任命华为副董事长、轮值董事长徐直军为华为云董事长、余承东为华为云CEO等。

2022年,华为在此基础上成立了电力数字化军团、政务一网通军团等十大业务军团,聚焦解决多个细分场景中的数字化需求。

腾讯和百度方面,2022年7月,腾讯CSIG宣布成立政企业务线。2022年5月,百度集团执行副总裁沈抖成为百度智能云事业群组(ACG)负责人。

到了2022年末、2023年初,多位创始人级别的商业大佬直接现身,再次让人深感云服务商们“求变”的决心。

*传出的是马化腾的讲话。2022年12月15日,腾讯线上召开内部员工大会,会上马化腾发言颇为严厉,提及CSIG(云与智慧产业事业群),他讲到“不要被人家奚落两句,说你这个云是不是被华为给超过了,你才老三了(你就忍不住)……无所谓!我们不着急,千万不要上当。”

1月22日,据雷锋网*报道,2023年腾讯会议或将全面取消免费版,而据传该政策正是由腾讯CSIG掌⻔人汤道生所提议,此消息后来遭到了腾讯官方的否认。不过,作为腾讯云旗下有着腾讯2B“一门三杰”之称的王牌SaaS产品,腾讯会议的确因部分增值功能开始收费,曾引发市场的热议。这也多多少少奠定了腾讯云2023年的基调。

2022年12月29日,阿里巴巴集团董事会主席兼CEO张勇发出全员邮件,宣布阿里巴巴的最新组织架构调整。即日起张勇将直接兼任阿里云智能总裁,并直接分管钉钉。

在写给阿里云员工的内部信中,张勇写道,阿里云不仅需要持续追求技术的先进性,同时也需要经营管理上的先进性,“需要基于自身的工作方式,服务客户的方式,对风险的甄别和处理方式等等,形成另外一套能够支撑阿里云这个由上万名同学组成的庞大组织同时高效运转的智能化操作系统。”

在新的赛道之内,大佬们终将短兵相接。

求变之难,巨头们开始放下身段

无论哪家厂商,都在摩拳擦掌试图攻入政企市场并提升盈利能力,但这并不容易。

这既是因为云计算厂商会遭遇国资云等玩家对政企市场的正面竞争,也因为云计算大厂们要改革以往的市场打法,面前困难重重。

2022年,以中国移动、中国电信、中国联通三大运营商为代表的“国资云”势如破竹,年营收增速超100%。在政企市场中,国资云玩家天然更具发展优势。

从业者宗礼称:“紫光云、天翼云等等国资云,你要说他们的技术能力,实际上难以比肩AWS、阿里云、腾讯云等等。但一方面金字招牌在前,国资私有云比公有云企业更具备被选择和信任的资本。另一方面许多政企项目实际上不需要用到太多的AI等等尖端技术,国资云也能满足需求。”

此外,在云计算领域仍存在扎根较深的中小云计算企业,成为大厂们的潜在威胁。洛克资本合伙人马统娟对市界分析道:“基于大环境,行业发展等多重因素,从追求规模转向追求利润,市场应该逐渐趋向产品细分领域的竞争,每个厂家的优势产品不一样,最终应该是看产品本身的优势来划分市场。中小云计算玩家、垂直领域云服务商中产品特别优秀的,也会形成自身的客户群和市场优势,比如特定领域的AI产品、视频直播产品,虚拟营业厅产品,这些都是产品优势带来的需求粘性和市场份额。”

在市场增速放缓的背景下,国资云、云计算大厂和中小厂商的竞争将持续升级。抛弃以往的集成商模式,转向“被集成”,成为大厂们的选择之一。

集成商和被集成的差别在于,前者是承接客户的整个云计算项目,负责项目完成过程中的物料采购、人员雇佣、技术部署等各项工作。在项目实施过程中,作为集成总包的云服务商可以将供应商的各项营收“打包”计算。这样下来,虽然项目营收总额高,但利润较低。

而“被集成”则是成为项目中某些技术或产品的供应商,发挥自研技术优势,并不对整个项目“大包大揽”。

几大云计算企业中,华为在贯彻被集成战略方面走得比较远。徐直军曾经在演讲中强调:华为从大规模进入政企市场起,就确立了“被集成”的战略选择……集成不是华为的追求,华为参与集成的目的是与伙伴共同探索积累能力,并逐步将能力传递给伙伴,最终支持由伙伴负责集成。

阿里云方面,其上一任总裁张建锋曾力推“被集成”战略,但战略未能得到有效推行。据36氪报道,2020年至2021年间,“集成”模式反而在阿里达到一个顶峰。

在2022年末的腾讯全员大会上,马化腾亦表示全力支持CSIG放弃集成商角色,转而做自研产品被集成的战略。

马统娟认为,云计算大厂们转向“被集成”,还需面临打磨自身产品的压力,“要标准化,满足特定的用户需求,研发投入的成本会上升,产品的毛利提升会有一个艰难的过程。”

2022年10月份,中国广电公布了一个云平台工程项目的招标结果,阿里云和华为云同台竞标项目的整体集成工作。

最终,阿里云以2492.53万的更低报价成为*中标候选人。而与之同台竞争的华为云报价高了约580万,为3073.15万元。

有从业者评论道,这次竞标中,阿里云的竞争力在于低价。“华为云几乎是按照最高限价来报的,阿里的价格明显就更有诚意了。”

这或许从某种程度上说明,尽管几家企业已经从领导层面开始调整步伐,但在市场端,要调整步伐转向“被集成”,还需要一个过渡的时间。

“船大难调头。”面对变化,一位阿里云的员工这样对市界感慨道。

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。