旗下微信矩阵:

旗下微信矩阵:

2023年1月10日,人民银行发布2022年金融统计数据报告,2022年12月,广义货币(M2)余额266.43万亿元,同比增长11.8%,狭义货币(M1)余额67.17万亿元,同比增长3.7%。和合资管表示,2022年前期“稳增长”政策持续发力之下,年内M2增速曾一度达到6年来最高水平。后期受财政支出强度下降以及理财赎回压力潮减弱等因素影响,增速有所回落,但仍维持高位,并略高于名义GDP增速,反映出稳健货币政策支持力度持续增大。

(图片来源:网络公开素材)

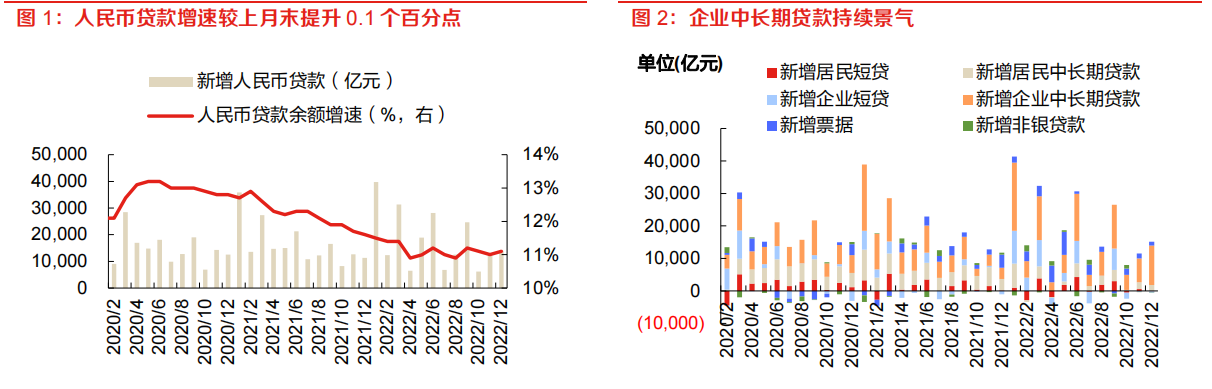

信贷支持方面,2022年12月新增人民币贷款1.4万亿元,好于市场预期1.2万亿元,同比多增2665亿元。“强企业,弱居民”的信贷融资表现依然明显。其中,12月新增企业贷款1.26万亿元,同比多增6017亿元;新增居民贷款1753亿元,同比少增1963亿元。

(图片来源:网络公开素材)

和合资管分析,从数据上看,居民贷款仍然较弱。受疫情影响,12月居民短期贷款同比少增270亿元;同时,12月居民中长期贷款同比少增1693亿元,反映出地产需求仍然低迷,居民购房信心仍未获提振,不过在地产需求端支持政策效果进一步释放下,降幅有所收窄。

相比于居民贷款,12月企业贷款中的中长期贷款成为拉动新增信贷的重要支撑。12月企业中长期贷款新增新增1.21万亿元,同比大幅多增8717亿元,多增幅度为全年最高,反映出实体融资需求修复和宽信用政策的发力效果。

值得注意的是,同日央行、银保监会联合召开银行信贷工作座谈会,研究部署落实金融支持稳增长有关工作,要求各主要银行保持对实体经济的信贷支持力度,做好对基建、小微、科创、制造业、绿色发展等重点领域的金融服务,保持房地产融资平稳有序,合理把握信贷投放节奏,适度靠前发力。

和合资管认为,近期,人民银行提出2023年货币政策“总量要稳、结构要准”,伴随疫情影响的进一步减弱叠加房地产投融资两端政策持续优化,预计后续信贷需求有望逐步修复,2023年银行一季度信贷“开门红”大概率会如期而至。

看了这篇文章的用户还看了

- 小智AI亮相“AI 赋能深度行”现场,聚焦智能控制器端侧语音落地

- 喜报!慧科讯业AI赋能行业实力再受认可,近期斩获三项行业奖项

- 第五届中国移动“九天·梧桐”杯数智创新大赛 暨数智创客马拉松大赛全国总决赛圆满落幕

- 以AI安防赋能健康人居,Kaadas凯迪仕获评2026“健康人居领军品牌”

- 接轨国际前沿,新瑞鹏以全球视野夯实宠物专科诊疗高地

- Flocks AI安全运营挑战赛圆满收官,开启自主安全新纪元

- 以运动联结邻里,以善意温暖社区|邦泰2026绽FUN运动季启幕,读懂房企运营的人情味

- AI短剧狂飙:技术狂热or内容初心?——这场沙龙解密新拐点

- 必争春节营销节点 余额宝联合快手完成漂亮一役

- 拓朴《2022华人家族传承白皮书》暨《2023全球资产配置报告》发布

- 精简办公好去处,筑梦之星共享办公为您减负!