最近A股打新氛围较好,2月以来上市新股几乎没见到首日破发的,近两周上市的新股首日涨幅更是两位数起步。

2月20日,广东纳睿雷达科技股份有限公司(以下简称“纳睿雷达”)开启申购,准备在科创板上市,保荐人为中信证券。其发行价格为46.68元/股,对应发行市盈率为86.77倍,高于同行业可比公司平均静态市盈率。

纳睿雷达本次发行数量为3866.68万股,占发行后公司总股本的25%。按本次发行价格和新股发行数量计算,若发行成功,预计公司募集资金总额在18亿元以上,估值约72亿元。

01、加拿大籍夫妻联手创业

纳睿雷达于2014年在珠海成立,专注于提供全极化有源相控阵雷达探测系统解决方案。通过中国政府采购网以“相控阵天气雷达”为关键词检索采购公告信息,公司的X波段双极化(双偏振)有源相控阵雷达,在2018-2021年度国内同类型产品中的累计中标数量*。

雷达的电磁波有一定的穿透能力,具有全天候、全天时的特点,还具有发射功率大、探测距离远、测量精度较高、可自动搜索并跟踪目标等优势,在许多领域均有应用。

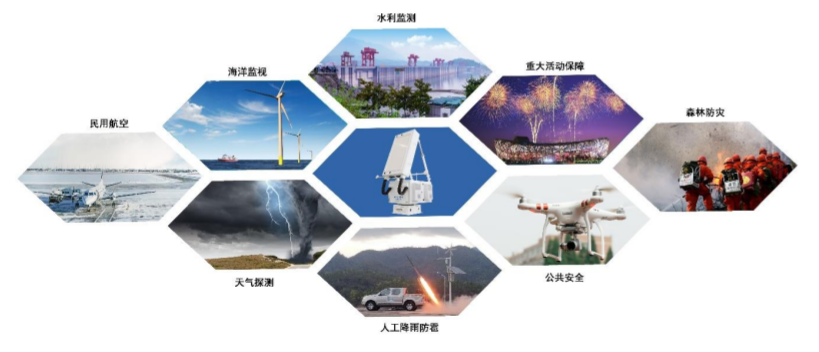

雷达早期主要为军用,后来随着技术的发展和产品性能的提高,各种高性能的民用雷达获得了较快发展。像纳睿雷达的雷达产品就主要应用于气象探测领域,并逐步在水利防洪、民用航空、海洋监测、森林防火、公共安全监测等领域进行市场化推广。

图片来源于招股书

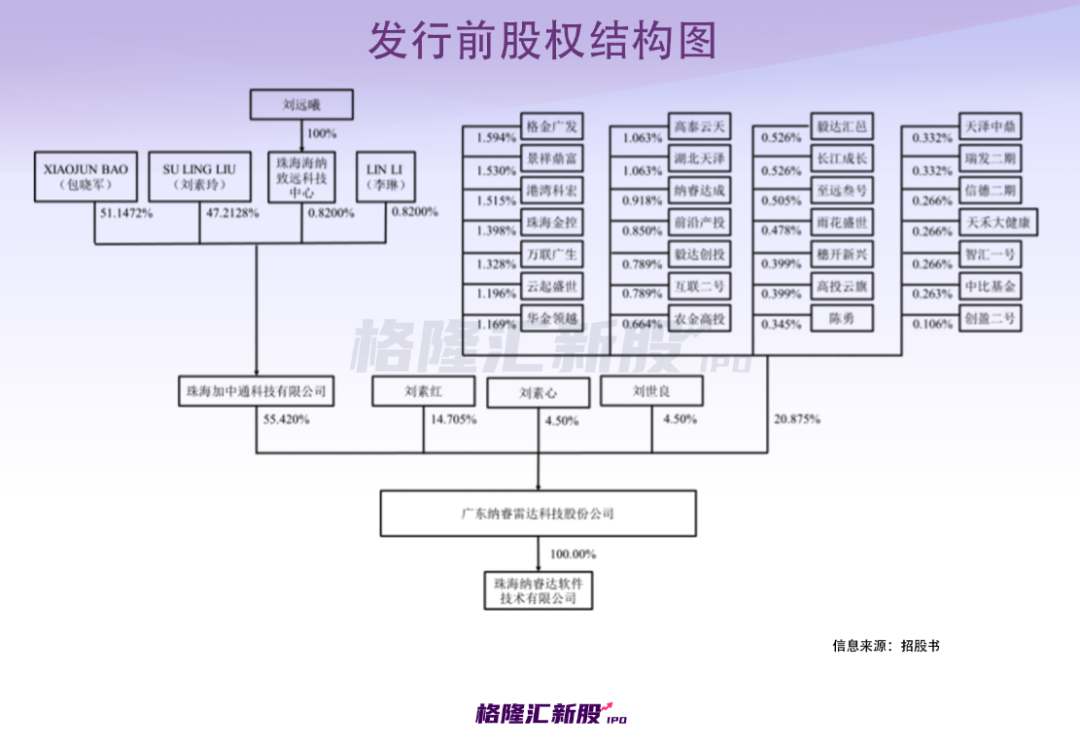

招股书显示,纳睿雷达的共同实际控制人为XIAOJUN BAO(包晓军)和SU LING LIU(刘素玲)夫妇,俩人都是70后,均为加拿大国籍。截至招股意向书签署日,上述二人通过加中通共同控制公司55.42%的股份。

包晓军拥有硕士学位,曾在美国雷神公司(加拿大)做了7年工程师,还在美国超威半导体公司做过工程师。妻子刘素玲也拥有硕士学位,曾在加拿大统计国际公司做了9年统计工作。

2014年,夫妻俩人到珠海创业,与刘素玲的父亲刘世良共同出资成立公司前身纳睿达,当时刘世良的出资比例约30%,经过多轮股权转让与变更之后,上市前,刘世良的持股比例降至4.5%。此外,刘素玲的姐姐刘素红、妹妹刘素心均持有公司股份。

纳睿雷达的业务发展很快,成立5年左右就做到了上亿营收,成为相控阵天气雷达领域细分龙头,公司发展过程中还陆续吸引珠海金控、港湾科宏、景祥鼎富等机构入股。这家公司究竟有何魔力?

02、毛利率“吊打”同行

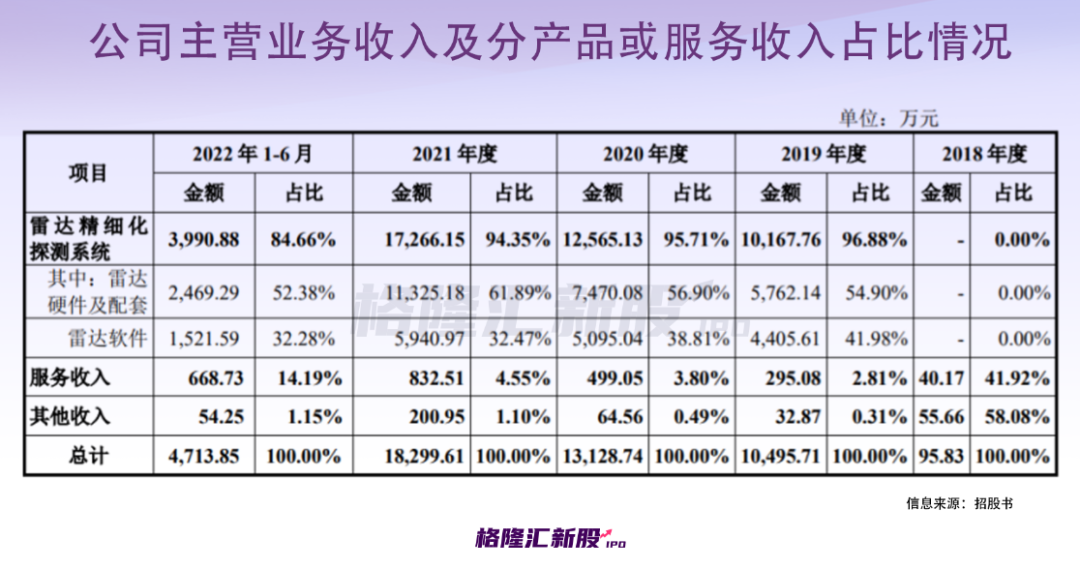

纳睿雷达专注于全极化有源相控阵雷达的研发、生产及销售。2019年至2022年上半年,公司80%以上的营收来自于雷达精细化探测系统,服务收入和其他收入的占比较低。

与同行业大型雷达制造商相比较,公司的雷达产品类型较为单一,在全系列雷达产品的推广和应用上存在一定劣势。

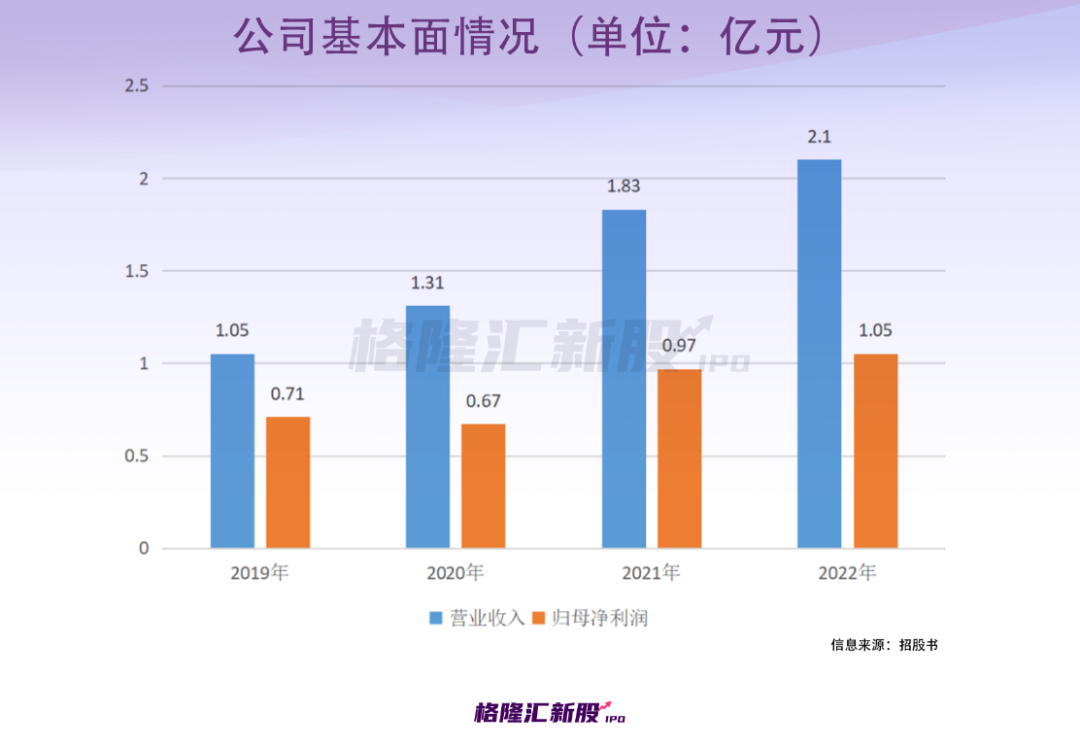

业绩方面,2019年至2021年,纳睿雷达的营业收入分别约1.05亿元、1.31亿元、1.83亿元,对应的归母净利润分别为7097.31万元、6659.14万元、9661.62万元,其中2020年公司增收不增利。

经会计师审阅,2022年公司实现营收约2.1亿元,同比增长14.74%;归母净利润约1.05亿元,同比增长9.13%。纳睿雷达预计2023年一季度营收约3415万元至4194万元,同比增长约26%至55%;归母净利润约794万元至1125万元,同比增长约10%至56%。

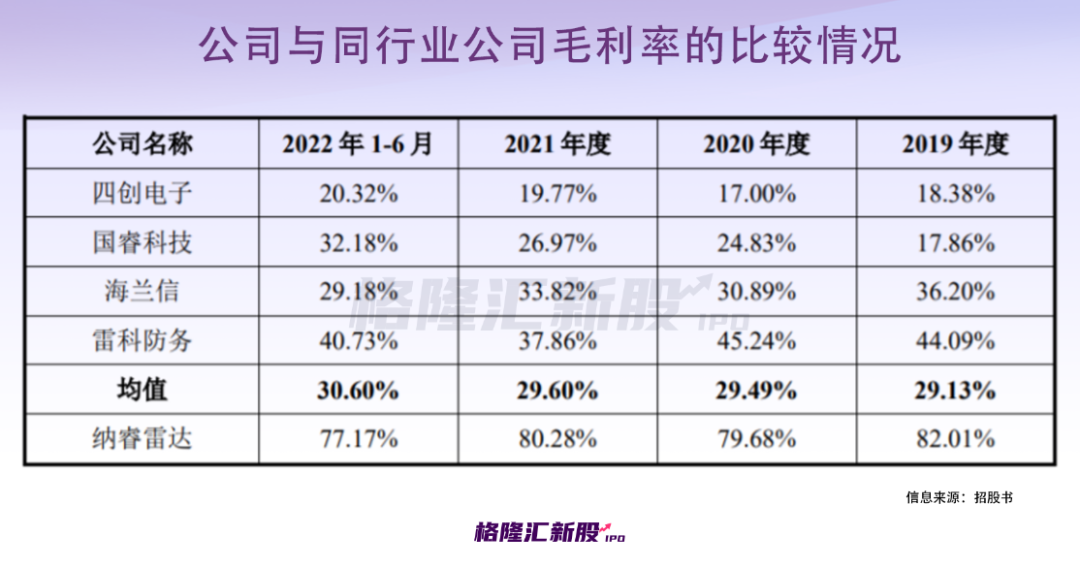

2019年至2022年上半年,纳睿雷达的毛利率分别为82.01%、79.68%、80.28%及77.17%,整体呈波动下滑趋势,是同行业公司毛利率均值的两倍以上。这么高的毛利率,跟贵州茅台等高端白酒公司有得一拼了。

对于与同行之间毛利率的巨大差异,除了业务结构差异较大之外,纳睿雷达还自称是其低成本产业化优势导致。

招股书显示,公司通过不断研制和试验,掌握了全极化有源相控阵雷达系统的相关技术,在该技术支持下,能实现满足雷达性能要求的同时降低成本。同时,公司使用的元器件大部分采用市场上供应稳定、价格合理的通用产品,对于市场上没有通用产品的部分元器件,公司采取自主设计委托外部厂商定制化生产采购的模式,对于核心模块、组件、部件由公司自主设计和生产完成,这也有利于控制产品成本,提高毛利率。

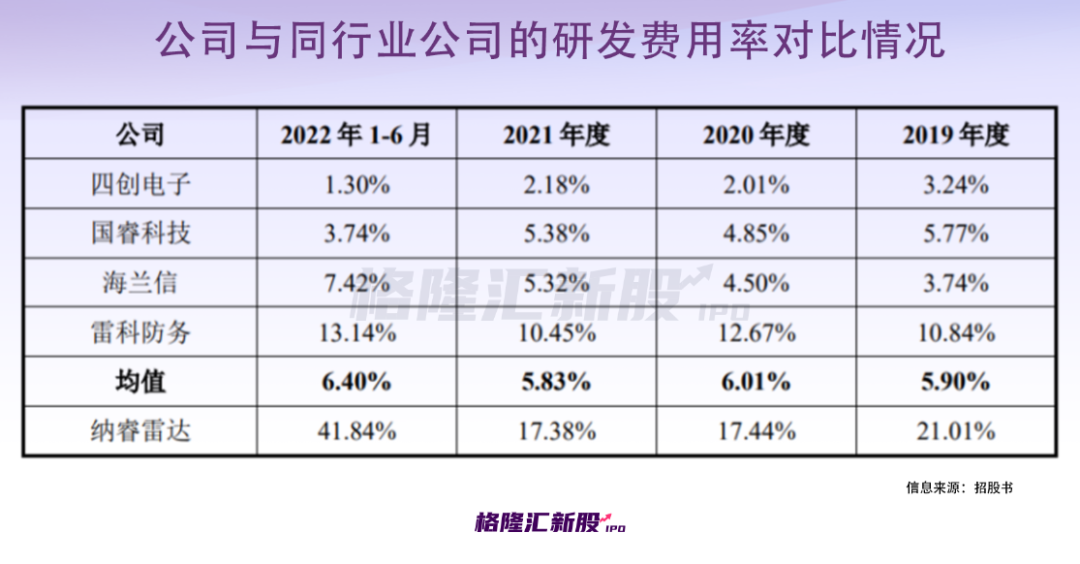

从研发投入来看,报告期内,纳睿雷达的研发费用分别为2205.5万元、2289.54万元、3180.43万元及1975.04万元,研发费用率分别为21.01%、17.44%、17.38%及41.84%。公司研发费用率高于同行业公司均值,主要因公司规模相对较小,与同行公司在研发方向、研发内容、研发进展等方面存在差异导致。

同行企业中,四创电子、国睿科技的成立时间都比纳睿雷达早,2020年这两家公司主营业务收入中来自雷达装备及相关系统的收入均在10亿元以上,这两个竞争对手在资金实力、发展历史等方面都更具优势。业绩方面,四创电子预计2022年归母净利润同比下降超60%,主要受疫情、客户结算进度放缓、元器件采购价格提升等影响。国睿科技2022年前三季度营收也同比出现下滑,但在降本增效、毛利较高的雷达项目交付增加等影响下,归母净利润同比有所增长。

当前相控阵雷达应用在民用领域尚处于起步阶段,但在高利润的吸引下,随着其他相控阵雷达生产企业也逐步进入气象探测等民用领域,行业竞争变得更加激烈,未来纳睿雷达的高毛利率恐怕将难以维持。

03、销售持续性存疑

目前公司的雷达产品主要应用于气象探测领域,帮助气象部门捕捉并提前预报龙卷、冰雹、短时强降水等强对流天气,从而提升气象部门对天气系统的监测预警能力。除了气象探测之外,公司产品在其他领域的应用尚待培育和推广。

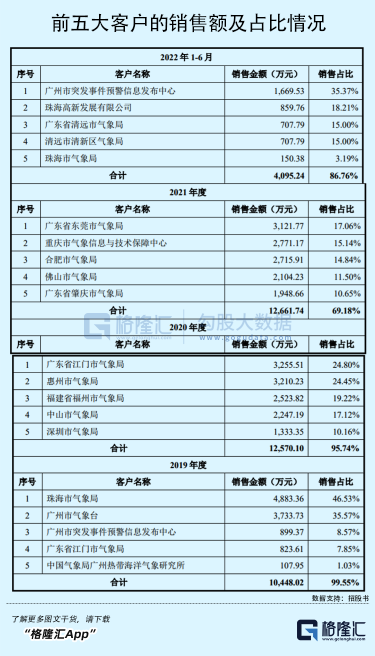

受公司雷达产品应用领域集中、单个项目订单规模较大且金额较高等影响,公司的客户集中度也较高。报告期内,公司前五大客户的销售占比分别为99.55%、95.74%、69.18%及86.76%,占比较大。

由于雷达的使用寿命较长,客户购买的需求连续性相对较低,采购周期较长,这一点从纳睿雷达大客户的变化里也能看出端倪。2019年至2022年上半年,公司的前五大客户中,除了珠海市气象局、江门市气象局等少数客户出现过两次外,其余客户大多只出现过一次。这就意味着公司需要不停的开拓新客户才能维持业绩增长。

此外,随着公司经营规模的扩大,应收账款规模也持续攀升。报告期各期末,公司应收账款分别约0.17亿元、0.78亿元、1.07亿元、0.97亿元,呈逐年上升趋势,占流动资产的比例分别为16.79%、27.53%、27.38%及25.25%,主要受公司大客户的付款审批流程较为复杂、付款周期较长等影响。

在应收账款规模攀升等影响下,纳睿雷达经营活动产生的现金流也变得紧张。2019年至2022年上半年,公司的经营活动产生现金流量净额分别为2206.64万元、-4299.45万元、4508.99万元、-208.49万元,存在为负或低于净利润的情况。

04、结语

总体来看,纳睿雷达的产品结构和应用领域都较为单一,由于雷达产品具有使用寿命较长、单价高、购买频次低等特点,公司许多订单都是一锤子买卖,这无疑加大了公司客户管理和开拓的难度,也给产品销售持续性及公司业绩增长增添了不确定性。在此背景下,公司或许需要实现产品多元化,以及拓展更多应用领域来实现破局。

今年1月中旬以来,四创电子、国睿科技等雷达概念股曾有过一波10%左右的涨幅,但近日股价呈震荡走势。尽管纳睿雷达本次发行的市盈率远高于行业市盈率,但鉴于公司是硬科技企业,属于相控阵天气雷达细分龙头,且近期A股打新情绪较为积极,所以其上市表现还是值得关注的。

【本文由投资界合作伙伴格隆汇新股授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。