又一内陆省份加入对水运的“追逐”。

今年全国“两会”期间,湖南代表团以全团名义提出7件建议,打头的便是《关于支持加快推进湘桂运河建设的建议》。其中提出,建议将湘桂运河纳入国家发改委、交通运输部等国家“十四五”规划,加快启动湘桂运河工程可行性研究,尽早开工建设湘桂运河,助力湖南加强与北部湾、粤港澳、东盟地区的交通联系,更好融入西部陆海新通道。

湘桂运河湘桂运河是汉-湘-桂通道的重要组成航段,起于湖南永州萍岛,经永州江永进入广西桂林平乐,将连接湘江与桂江,并由此使湘桂两个省份分别接入长江、珠江两大水系。经由湘桂运河,除了取道长江前往长三角之外,湖南将拥有第二条通过珠三角出海的水运通道。

汉湘桂通道示意图 图片来源:湖南红网

而早在2021年,湖南旁边的江西就因运河先一步“出圈”。当时,江西提出将浙赣粤运河作为世纪工程重点打造,该运河全长约1988公里,甚至超过目前全球里程最长的京杭大运河。在外界看来,江西将借此重拾南北水运大通道的优势地位。

不仅前后脚瞄向运河,中部省份还联手寻求更大突破。

同样是在今年“两会”上,湖北、湖南、江西三省代表团协同提出《关于建设长江中游经济区的建议》,建议将长江中游经济区作为长江经济带发展战略的重要组成部分,努力打造全国构建新发展格局的重要战略支点和全国重要增长极。

这两个事情,可以连起来看。

连网

2020年,交通运输部印发《内河航运发展纲要》,绘制了一个包含“四纵四横两网”的高等级航道网。其中的四条“纵向走廊”,分别为京杭运河、江淮干线、浙赣粤通道、汉湘桂通道。以此为蓝本,各地徐徐展开对运河发展的新一轮谋划。

从当前情况来看,京杭运河今年将启动全线贯通补水工作、引江济淮工程去年已实现试通水试通航,不确定因素出现在浙赣粤、汉湘桂两条通道上。

此前,浙赣粤、汉湘桂均已纳入中共中央、国务院印发《国家综合立体交通网络规划纲要》,并且在《水运“十四五”发展规划》《“十四五”现代综合交通运输体系发展规划》中,也将“推进湘桂、赣粤运河前期研究论证”纳入“十四五”重点任务当中。

但不久前,交通运输部水运科学研究院首席研究员谢燮撰文指出,内河发展的窗口期正变得越来越窄,需要在众多发展的可能性中,找到一条工程技术可行性和经济可行性*的线路优先谋划并动工。

湖南的急迫不难理解,而周边水运网也正加速成型。

去年,平陆运河正式开工,将广西境内东西流向的西江与北部湾相连,北部湾港成为真正意义上的出海口。特别是通过西部陆海新通道向南宁集散的货物,能够直接通过铁水联运的方式由平陆运河出海。

图片来源:中国交通报

新“出海口”即将准备就绪,更多“发货”的“网点”也加速入局。2021年,襄阳唐白河(唐河)航运开发工程正式开工。据湖北省社科院研究员秦尊文分析,工程完工后,唐白河将通过汉江和江汉运河(引江补汉工程)把河南城市与长江连接起来,使南阳拥有豫西地区*的出海口。

图片来源:襄阳日报

从空中俯瞰,接入长江的“网点”位于北侧,南侧是珠江西江向南伸出的出海口,二者正如两条纬线。中间南北方向的经线尚且“断头”,正等待浙赣粤、汉湘桂两个通道填补,就如秦朝曾沟通长江、珠江两大水系的运河工程灵渠,织成一张完整的水运网络。

浙赣粤运河示意图 图片来源:江南都市报

眼下,两条通道均面临类似的问题。如谢燮分析,浙赣粤通道、汉湘桂通道由于投资量巨大且资金筹措存在巨大缺口,很难在短期内完成相关论证并动工建设。谁能先一步破解资金难题,谁就有先一步推动现代版“灵渠”的可能。

造“港”

尽管困难不小,但两省打造运河的愿望一直强烈。

两条运河均经历数十年的酝酿期。湘桂运河构想诞生于1958年,赣粤运河的雏形更是在明朝初期就已出现。在两省的不懈努力和持续推动下,两条运河才得以最终写入国家规划当中。可以说,两省的*步迈得都不轻松。

但巨大的水运潜力令其无法轻言放弃。一位水运专家向城叔分析,由于运河具吸引力的成本优势,运河修建完成后能很快创造出相匹配的运输需求。以三峡为例,其最初设计通过能力为双向1亿吨/年,计划2030年达到设计通过能力。但随着长江上游地区经济社会发展,水路货运量大幅增加,早在2015年年过闸量就已接近1.2亿吨,超过设计通过能力20%。

即便如此,仍有大量未被发掘的水运需求急需更多运河疏解。

长沙理工大学项目管理研究所所长卢毅曾给出一组数据:

2020年,中国内河货运量是全国货运量的8.2%,内河货物周转量是全国的8.1%,而这个数字德国是28%,美国是15%,我国内河货运占比相比较小;

在三面沿海的美国,内河货运量是沿海货运量的3.4倍,而2019年的数据显示,我国内河货运量仅为沿海的1.43倍,周转量甚至不到沿海的一半。

“在造成这些差距的诸多短板问题中,我国各区域航运网络不联通是一个主要短板问题。”他分析指出。

而被“掩盖”的水运需求,还潜藏着推动大型港口诞生的可能。

上述水运专家指出,从长江水运来看,下游江苏和上游重庆的货物吞吐量长期占据领头位置,然而中游的中部三省,过去港口基础设施建设相对滞后,且很长时间内公路占领了发展的优先次序。近几年,随着中部城市港口不断补短板,需求随之提升,吞吐量迎来迅速增长。

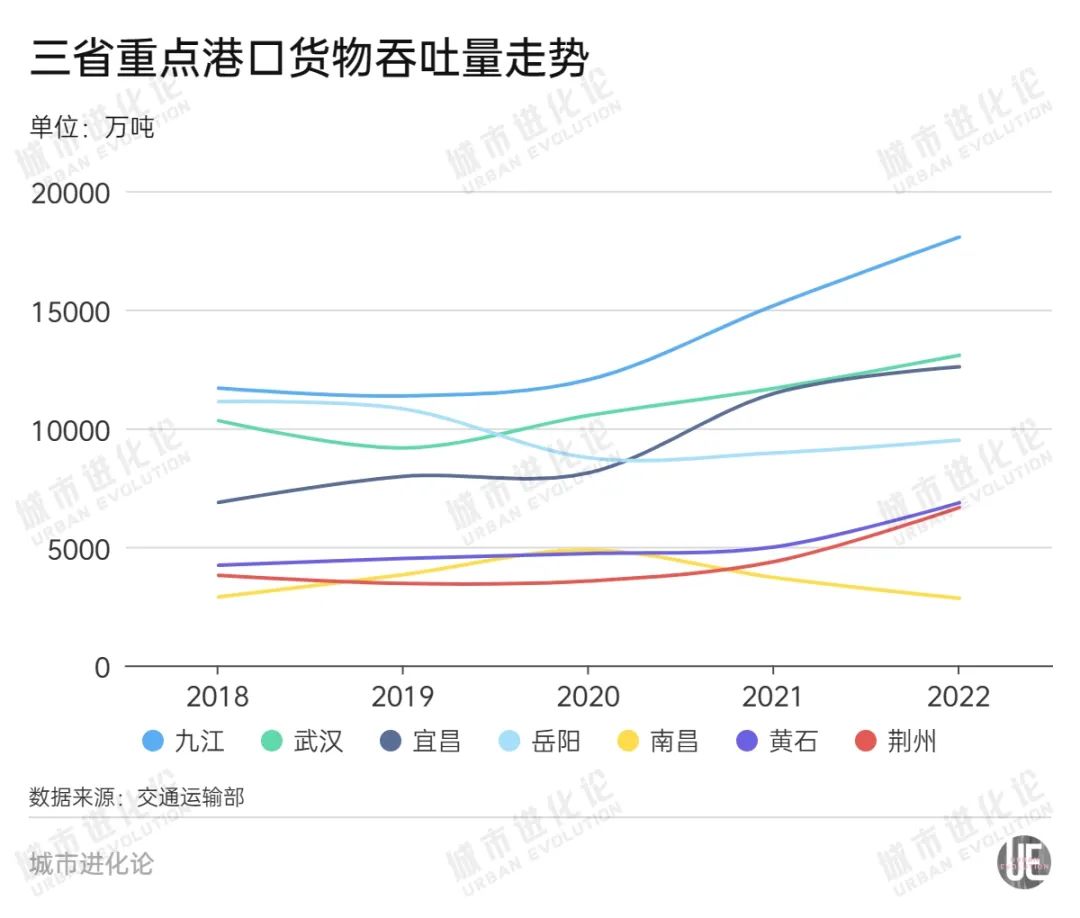

以几个大港为例,领头的九江港,在疫情期间货物吞吐量仍然增长迅猛,去年增速达到19%。也是在同一年,九江港建成多个码头项目,新增码头泊位17个,新增货物年通过能力7087万吨,提升货运量的效果可谓“立竿见影”。

当然,港口本身扩容只是一方面。九江逆势上涨的另一面,滑坡严重的岳阳港,则是多年苦于“有良港而缺运量”。

去年,一种设想提出,与岳阳刚好相反的是,长沙有货而无大港。能否通过二者协作,解决岳阳货源问题?而眼下,随着一个触手更远、覆盖面更广的运河网络浮出水面,摆在岳阳港面前的将是一个更大的市场——其将有望在更大的范围内实现货源和港口资源的优化配置。

带动

九江与岳阳港口发展的一进一退,折射的是作为湖南和江西为代表的中部省份发展问题。

2021年,《中共中央 国务院关于新时代推动中部地区高质量发展的意见》发布,推动中部地区进一步解决发展不平衡不充分问题。当时,上海交通大学安泰经济与管理学院特聘教授陆铭曾分析指出,中部地区不平衡问题已有所缓解,但不充分现象仍需重视。

一个突出问题是,为推动资源的均匀分布,导致港口等交通要素并未和产业发展要素有效匹配。比如,一些交通设施较差、人口持续流出的区域,无视自身“先天”条件,盲目发展制造业,一定程度上导致了投资效率低的现象。

基于此,他重新审视中部城市的发展优势,再次强调,长江中游城市群最重要的发展潜力在于其航运条件。

“当今大船时代,长江在可以走大船的内河航运方面‘一枝独秀’。再加上其在陆上的铁路、公路,以及航空方面也存在一定的优势,故而整个长江中游城市群能够借助自身综合的运输优势来大力发展制造业,尤其是面向出口的制造业。”他分析,以武汉、长沙等为中心的中小城市已经借助运输优势形成了一个比较完整的产业链布局。

眼下,随着水运等交通条件的加速改善,产业发展问题更需协同解决。“长江中游经济区”的构想,则提供了一个新的思路。

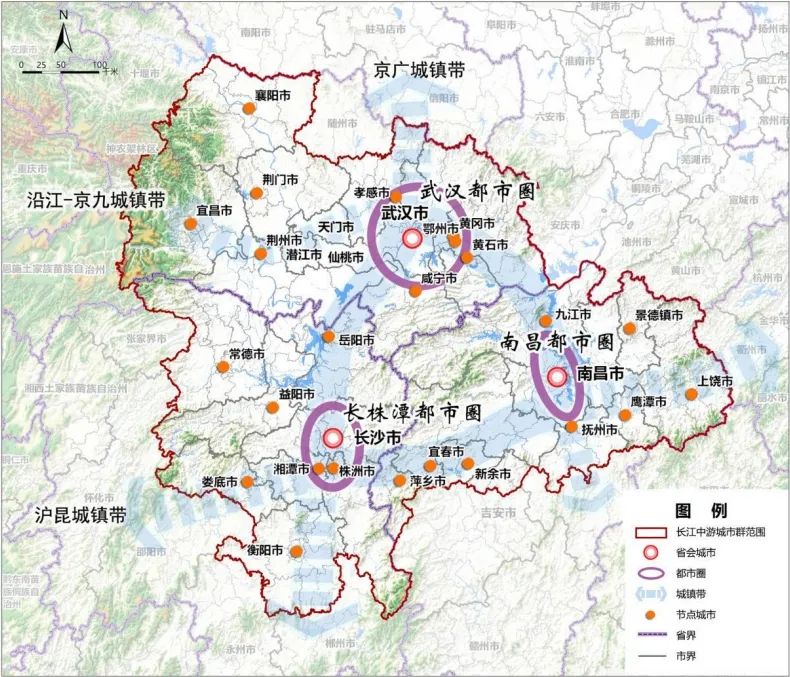

事实上,在国家“十四五”规划纲要中,长江中游城市群的发展定位就已被提升至与京津冀、长三角、珠三角和成渝处于同一梯队。而去年国务院批复同意的《长江中游城市群发展“十四五”实施方案》中,确定长江中游城市群以武汉都市圈、长株潭都市圈和南昌都市圈的范围推动发展。

长江中游城市群空间格局示意图 图片来源:《长江中游城市群发展“十四五”实施方案》

秦尊文指出,长江中游经济区的概念,是将范围进一步扩展至三省全域,包括了发展相对较弱的鄂西、湘西和赣南地区。

为何要作此调整?秦尊文认为,眼下已经到了城市群带动区域发展的阶段。事实上,在上述实施方案中就已提到,要推动武汉、长沙合理有序疏解一般性制造业、引导优质公共服务资源优化布局并向周边辐射延伸。

据他分析,武汉已经从过去的“虹吸”开始向“带动”的功能转变。比如,以产业发展为例,武汉作为全国纺织大市之一,“不纺一寸纱”,服装生产企业基本上已迁至汉川、红安、咸宁等地,过去以纺织市场闻名的汉正街,现在已成为服装设计、展示的中心。而更为高端的科研资源,也开始不断向襄阳等城市辐射扩散。

对外重塑交通优势,对内理顺城市发展构架,一种更为协调的发展思路正在长江中游经济区不断探索。而由此,长江中游经济区还有更高的期望——在现有四个经济区为主的“菱形结构”中,充当新的一角形成“钻石型结构”格局,并进一步畅通国内国际双循环,打造中国新时代国际竞争新优势。

【本文由投资界合作伙伴微信公众号:城市进化论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。