抖音电商已经日趋成熟,字节跳动开始瞄准跨境电商,要在东南亚再造一个淘宝。

2023年2月起,继印度尼西亚之后,泰国、菲律宾等东南亚国家也正式上线了TikTok Shop商城功能。同时Tik Tok方面透露,后续该功能将向更多东南亚国家开放。

Tik Tok动作频频,不仅是因为东南亚电商市场增势迅猛,同时也是印尼站开了个好头。

2022年底,这项新功能在Tik Tok shop印尼站大促中表现优异,为本地商家和品牌带来了超预期的曝光量、GMV、互动率和用户留存率。

为了将流量池的效用*化,Tik Tok电商的海外打法,选择复制国内抖音“从一个频道进化至全域兴趣电商”的战略,就连商城界面都与抖音几乎无异。

只是,东南亚市场水深鱼大,Tik Tok 如此折腾能否使电商业务持续出圈 ?

前赴后继的电商巨头

当下正是东南亚电商的黄金时代,热钱涌入,巨头加码,有机构预测,2025年其市场规模将突破2300亿美元。

市场风起云涌之间,不止Tik Tok一位外来玩家,盯上这块肥肉的,还有一些重量级选手。

京东对东南亚的布局最早,其2015年以印尼站为起点,3年后又联合泰国零售集团组建合资电商平台,并投资了泰国在线时尚品牌Pomelo以及越南电商平台Tiki。

2017年,亚马逊入场,在新加坡推出专注自营模式的“Prime Now”,两年后正式开通新加坡站,同时广泛招募第三方卖家。

2018年,快时尚天花板SHEIN紧随亚马逊之后,瞄准了人口数逼近3亿的印度尼西亚,之后又将触角伸向越南、泰国和菲律宾。

但是这三位先行者,都在东南亚电商市场,栽了跟头。

到2023年1月底,出海东南亚8年之久的京东迎来重要调整,宣布对印尼、泰国等地的电商服务进行关停,转至幕后聚焦跨境供应链基础设施的建设。

而跨境独角兽SHEIN的快时尚“魔法”,也*次在东南亚失灵。其磨合很久的印尼站点没撑过3年,因政策限制和消费水平的参差,流量迟迟不及欧美市场。

虽说2022年,在菲律宾和马来西亚的众多购物app中,SHEIN的活跃用户量分别排名第3和第5,但就此断言SHEIN已在东南亚站稳脚跟还为时过早。

至于亚马逊,其在东南亚无论是用户量还是访问量都不温不火,发展几乎停滞。

除了投入高回报慢,照搬已有经验、本土化程度不够,几乎是每个入局东南亚巨头落败的主因,可土著玩家也未能在激战中“幸免”。

在京东撤离东南亚的同月,本地时尚电商Zilingo确认进入破产清算阶段。这家总部位于新加坡的电商企业,曾在获得淡马锡、红杉资本等知名风投机构的注资后,声名鹊起,一度成为东南亚创投圈的明星项目,比肩准独角兽级别。

然而“本地人”加高估值也不能避免其在东南亚被淘汰。

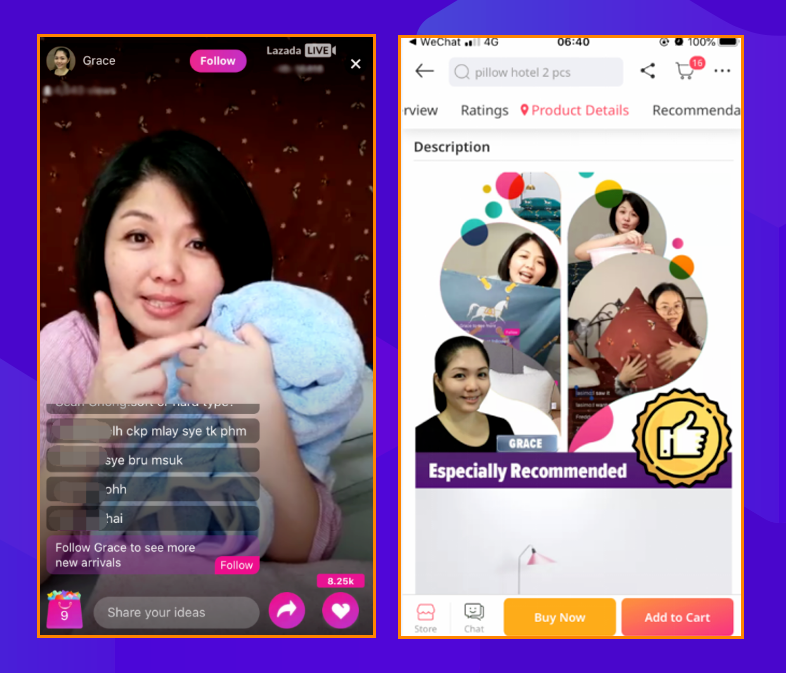

反观最晚出场的Tik Tok起步倒顺利得多。Tik Tok shop于2021年在东南亚上线后,高度适配当地消费者“购物娱乐”的需求,直播带货模式直接引爆了购物热潮。

据The Information报道,TikTok2022年在东南亚的电商GMV增长超三倍,达44亿美元。且在Tik Tok的带领下,全东南亚直播电商市场加速狂飙,GMV增长率达306%,订单量一年增长了115%。

当下的东南亚电商格局正被重塑,作为搅局者的Tik Tok,虽然声势浩大,但目前体量还比较小,不足以对巨头们造成实质性的伤害。

两强争霸的东南亚市场

“东南亚拼多多”Shopee 和“东南亚小淘宝”Lazada,如今仍是该地区的头部玩家。

2021年,东南亚六国(菲律宾、马来西亚、印度尼西亚、新加坡、泰国、柬埔寨)的电商 GMV 约为1120亿美元。

Shopee的GMV 为625亿美元,市场份额达到56%,以*优势稳坐东南亚电商市场头把交椅。而且近期Shopee还关停了印度、法国等地业务,撤出欧洲,准备all in东南亚和拉美。

Lazada则以210亿美元的 GMV 占据19%的市场份额,屈居第二。

造成目前局面的原因是,东南亚地区市场分散,道路设施供给较弱,现金支付习惯浓厚,各国国情差异较大,很难形成统一的全产业链大市场。

换言之,电商平台贸然进入或仅靠一种手段,都无法将整个东南亚市场一次性渗透。

Shopee之所以能保持住头部地位,与其母公司Sea发家于东南亚,所积累的复杂市场作战经验密不可分。同时,Shopee这些年在物流上的积累也是制胜的关键。

东南亚市场本身客单价不高,当物品价格较低时,运费和物价的冲突就会被放大。而Shopee自建的SLS已经覆盖东南亚六国,将配送价压到了市场价的70%左右。

当然这都离不开Sea的输血,而Sea对Shopee的扶持也远不止这些。Shopee自成立以来,和拼多多类似,依靠“补贴+低价+买流量”三板斧,快速扩张,制霸东南亚。

可随着Sea连年亏损,遭遇减持,游戏业务受阻,Shopee光鲜的业绩也难以为继,为了提高自身盈利水平,Shopee于2022年起进行提佣,挥刀收割新老卖家。

据菲律宾站的Shopee卖家透露,假如每单成交100元,平台就要拿走近20元,这番操作无疑是将本就薄利的卖家往外推。

和焦虑的Shopee相比,Lazada一直稳扎稳打,虽说其佣金水平和Shopee差不多,但鉴于前者平台上利润空间更可观,佣金率的提升反而会造成商家新一轮平台比较,且随着消费升级,技术流Lazada重基建、重体验的优势会进一步显现。

除了建成*的东南亚电商物流网络和通用的卖家工作台,Lazada进入东南亚的*年,还在印尼首创了货到付款的现金支付方式,并陆续扩展到其他国家。直接导致后续入局的东南亚电商玩家,迄今也不得不遵循这一规则。

可即便是更从容的Lazada也并非高枕无忧。有数据显示,2022 年 11 月,TikTok Shop 越南站的营收数据已经接近Lazada的 80%。

同时,在其他平台默契停止烧钱补贴的时候,Tik Tok反其道而行之。新入驻卖家,可领取90天全部订单3.2%的免佣金激励,并同步优化对已有卖家的补贴政策。

此外,Tik Tok凭着短视频和直播电商异军突起,爆发力不容小觑,按国内抖音电商的发展经验,未来Tik Tok 和Shopee以及Lazada的正面冲突避无可避。

打不过就加入

如今Tik Tok忙着上线货架商城,而货架电商平台也从停止对直播电商的布局。

事实上自2019年开始,Lazada就已提出娱乐化消费策略,推出LazLive直播购物频道,用直播的方式升级用户体验;同年,Shopee也正式上线了Shopee Live,现已成为东南亚卖家最常用的直播销售平台。

据官方披露的信息显示,Lazada和Shopee都在不同程度上吃到了直播的红利,以LazLive为例,2022年4月,其直播业务GMV环比增长45%,现已成为阿里国际零售业务营收的重要来源。

既然直播电商这么香,Tik Tok为何还要再搞一个货架商城?

上线商城功能的本质是为了补齐内容电商的短板,给“货找人”的消费链路,增加一条“人找货”的回路。

尽管东南亚和中国有一定互通性,但在wifi普及率过低、流量资费过高和传统货架电商长期耕耘的背景下,直播不是所有人都用得起的,固定界面图片展示的商城更接地气。

与此同时,货架商城对于传统商家而言也更容易上手。对Tik Tok来说,方便吸引更多像亚马逊这样优质平台的卖家,以丰富站内品类,在质和量上组一个更大的货盘。

据彭博社称,Tik Tok 2023年电商GMV目标是230亿美元,比2022年扩大了10倍。当短视频和直播达到增长瓶颈后,商城很可能会成为TikTok Shop的重要增长点。

若未来得以形成一个用直播/短视频引流,用商城来增加复购并扩大品牌影响力的良性循环,则Tik Tok可以进一步撬动东南亚用户的需求。

在2023年跨境电商战略中,TikTok将“优质商家提速”放在首位,在品牌冷启动、达人联系建立、商业化投流等方面,对高质量商家和商品进行扶持。

除了在场域多样化方面做出的努力,为建立起健康的生态,Tik Tok于2022年就开始进行大规模清店行动,主要打击仿牌、侵权店铺,批量囤店以及不活跃商家,且2023年初还发布了专业经营的倡议,鼓励商家垂直经营。

另外Tik Tok还将发挥内容运营的强项,助力商家与当地达人合作并全面升级营销活动。

不过,有跨境品牌并不看好,他们透露,不会放弃Shpoee和Lazada这两个平台,这是基本盘,Tik Tok只能作为品牌和营销渠道。

也有暂未形成品牌但有工厂且供应链成熟的卖家表示,未来会all in Tik Tok,像国内那波依靠抖音崛起的品牌一样,这可能是他们的机会。

物流等基础设施不够完善,可能是部分商家有顾虑的主因,事实上,Tik Tok从未放松对物流供应链的布局。

早在2021年,Tik Tok就参股了物流科技公司,其业务涵盖海关货仓和物流管理等服务,2022年10月,据其发布的招聘信息显示,Tik Tok正有意建设一个“国际电商订单履行中心”,该中心将最终实现包裹整合,妥善运输和退货管理等功能。

只是基础设施的建设非朝夕之功,Tik Tok能否复制抖音的成功还需继续观望。

【本文由投资界合作伙伴微信公众号:派代网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。