赢者通吃,似乎已成为各行各业的常识,但事实真的是这样吗?

20世纪70年代,石油价格高涨,在墨西哥湾油田拍卖中高价拍得油田的企业,要么亏损,要么收入低于预期,但仍然有无数企业在高价竞拍。2017年,诺贝尔经济学奖得主理查德·塞勒(Richard Thaler)在其著作《赢者的诅咒》中专门探讨了这种非理性现象。

事实上,这个世界由理性和非理性共同构成,往往要经过很长一段的非理性,才会进入理性,而谁能率先从非理性中觉醒,谁能将理性保持得更持久,才是在经济竞争中获胜的关键。

现在的长视频行业,就渡过非理性进入理性阶段,或被动或主动地,缩运营成本、控内容品质成为主旋律。只是不管是非理性还是理性都有忧虑,非理性时担心非理性本身,理性时忧心能否有成果,多快有成果。

这一忧虑似乎有了答案。去年,理性的长视频有了一个好《开端》,今年就《狂飙》了起来,行业里的人也能云淡风轻地回顾非理性时代,说一句“策略上犯了一些冒进的错误”,哪怕仍然外有短视频、盗版威胁,内有品控、会员压力。

有时候,选择比努力更重要。努力理性生存的长视频,在一些无法逾越的鸿沟面前,不得不反思选择本身。理性时代,长视频平台们真正奉行着内容驱动策略,试图用好内容构筑壁垒,用更高会员收费提高盈利,但真的能有好内容壁垒吗?会员真的能支撑盈利吗?

“狂飙”的长视频,需要回答太多来自选择本身的问题。

01 扩张的边界

很长一段时间,长视频都是横冲直撞的,手握巨资和独特内容,上让影视制作公司们俯首,下让消费者们臣服。如今,长视频们却似乎冷静下来,懂得了进退和收手。

2月20日,爱奇艺发布关于爱奇艺会员服务优化情况说明,恢复会员高清投屏和5台设备登录。于是,消费者们喊话腾讯、优酷同样做出回应,并将话题推上了热搜。

过去三年,长视频们不断向消费者端拓展着自己的边界。从超前点映,会员提价到限制投屏,一点点地,在消费者的争议声中,他们在摸索尝试着。其中有的已被取消,有的仍然在持续。

比如从2019年腾讯视频的《陈情令》开始,长视频们开发了超前点映这个新玩法,在已经花钱买了会员的基础上,看不够的可以额外花钱多看几集。最终,在消费者的起诉、行业协会的呼吁后,2021年10月,爱奇艺、腾讯视频、优酷相继宣布取消剧集超前点播。

比如限制投屏,手机买了会员结果发现电视上看不了,甚至连投屏都不行,对此,消费者一直争议不断,2023年1月广东一位自称爱奇艺七年老粉的用户甚至将爱奇艺告上法庭。爱奇艺再次成了最早“反悔”的那个,2月宣布恢复会员高清投屏。

没有被取消,仍然在持续的,或许是已经上涨了的价格。自2020年11月爱奇艺率先宣布涨价后,腾讯视频、芒果TV、优酷也相继跟进,目前除芒果TV外,爱优腾的连续包月会员价格均提升至25元。

无论是取消超前电影,还是开放投屏限制,*做出表率的爱奇艺都提到了消费者利益。比如对于开放投屏限制,爱奇艺CEO龚宇曾表示:“经过仔细研究,核心还是得保护会员消费者的利益,要照顾老会员的情绪,所以我们给退回去了(停止限制老会员投屏)。”

尽管消费者会员涨价也怨声载道,但这仍然无法阻挡他们一路涨价,一路追高的步伐。是他们不想保护消费者权益了吗?是他们说一套做一套吗?不是,只是与消费者利益相比,他们更想保护自己的利益而已。

国内长视频平台自2014、2015年崛起,2018年突飞猛进,一直在内容制作上重投入,会员价格却并没有涨多少,甚至一度以低价吸引会员。自2020年开始的视频涨价潮有两个背景,一是长视频们储备了足够的原创、独播内容,一是他们要转变发展方式。

因此,在消费者利益和自身发展间,他们聪明地可以退的地方退,不能退的不让一步。比如,2021年被取消了的“超点”,2022年“转生”成为“大结局点映礼”,比如腾讯视频的《梦华录》、《月升沧海》,优酷的《沉香如屑》、《冰与火》,芒果TV的《少年派2》等。

长视频这辆列车,正一往无前地向前,不以任何人的意志为转移,哪怕是长视频自己。

02 收缩的产能

短短三年间,长视频坐了一次过山车。

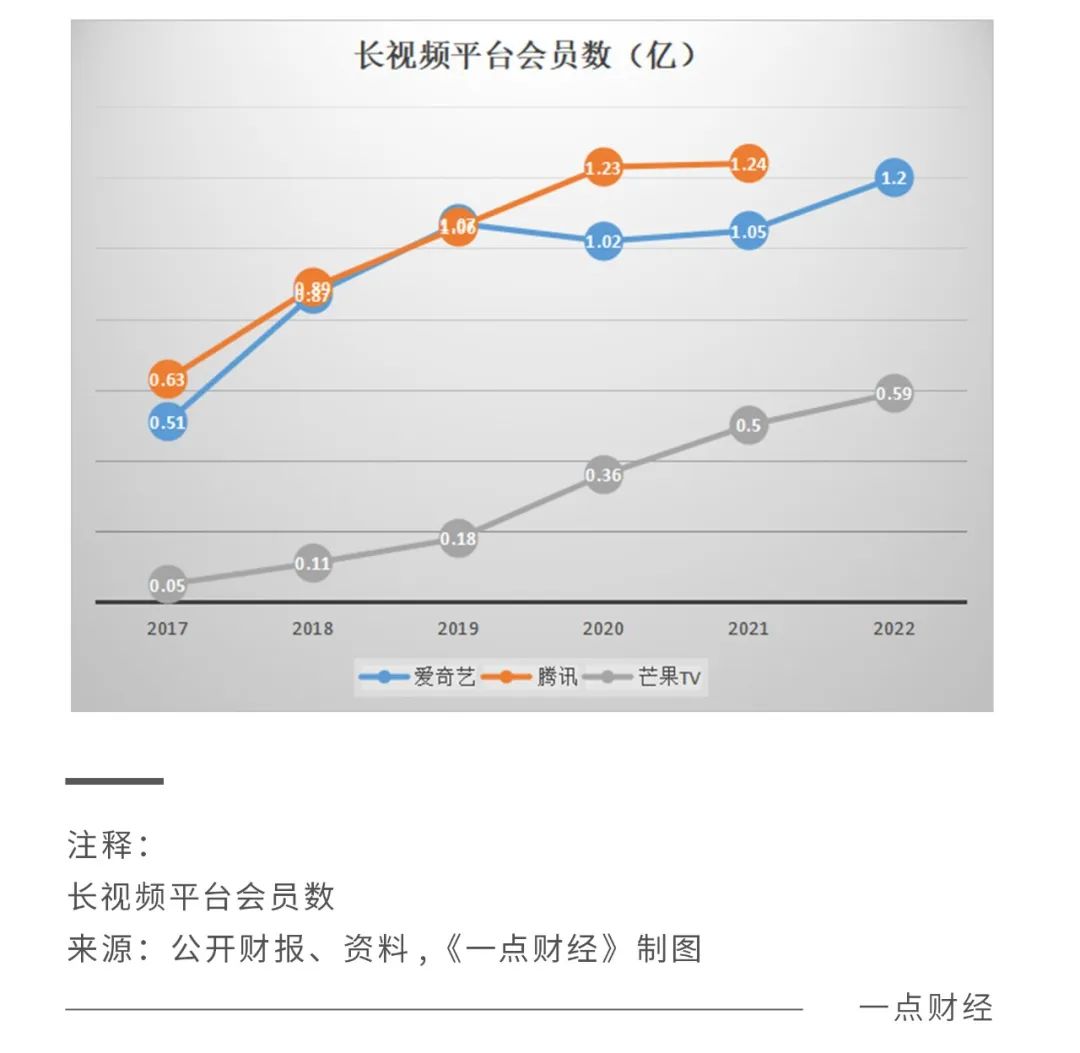

2020年,疫情所带来的线上流量红利,长视频成为受益者之一,爱奇艺会员数或迎来高峰,达到了历史最高峰之一的1.19亿(2020Q1),腾讯视频会员数也在高位基础上持续攀升,从2020Q1的1.12亿到2021Q1的1.25亿。

2021年6月,那似乎是长视频最后的高光时刻。当月的一次行业会议上,爱奇艺、腾讯视频、优酷、芒果TV等长视频平台的高管均有列席,所有人对未来都有自己的规划,芒果TV副总裁方菲甚至表示,拒绝躺平和内卷,要提高目标,将眼光放在山海之外。

只是当时的前一个月,长视频们纷纷押宝的选秀综艺被叫停,冷风已袭来。2021年半年开始,形势更是急转直下,意识到行业风险的投资方加速逃离,平台方也开始收缩,比如裁员;比如内容制作上做调整。

具体来看,一是减少腰部及以下项目,聚焦头部项目,2022年初的爱优腾项目会上,通过率仅个位数,试图通过降低无效的内容投入加速盈利;二是增加定制剧、分账剧等的比例,将投资风险由自身传导给上游的制作公司。

长视频平台制作或采购剧集的方式有四种,版权剧、定制剧、自制剧、分账剧:版权剧由影视公司制作好,平台买入;定制剧由平台主导,影视公司承制;自制剧由平台完全自制;分账剧由影视公司投资、拍摄、制作,平台根据会员观看等方式结算收益。

与自制剧、版权剧相比,定制剧、分账剧的成本更低,尤其是分账剧,风险承担方由平台变成了影视公司。 云合数据显示,2022年上新分账剧61部,累计有效播放56亿,同比上涨23%,在整体上新剧集中的有效播放占比由3.8%上升至5.2%。

勒紧裤腰带过日子,提质去产能,如今已成为长视频的常态。几年前动辄亿元请一个艺人参演,大撒钱做项目,拼投资拼项目数的日子一去不复返,现在的长视频拼不动了。

对于这个新常态,长视频适应得如何?从市场数据来说,还行。灯塔数据显示,截至目前,今年剧集市场一共上线作品数量达329部,同比去年减少64部,其中top10作品市场有效播放量却同比去年上涨3.6%。

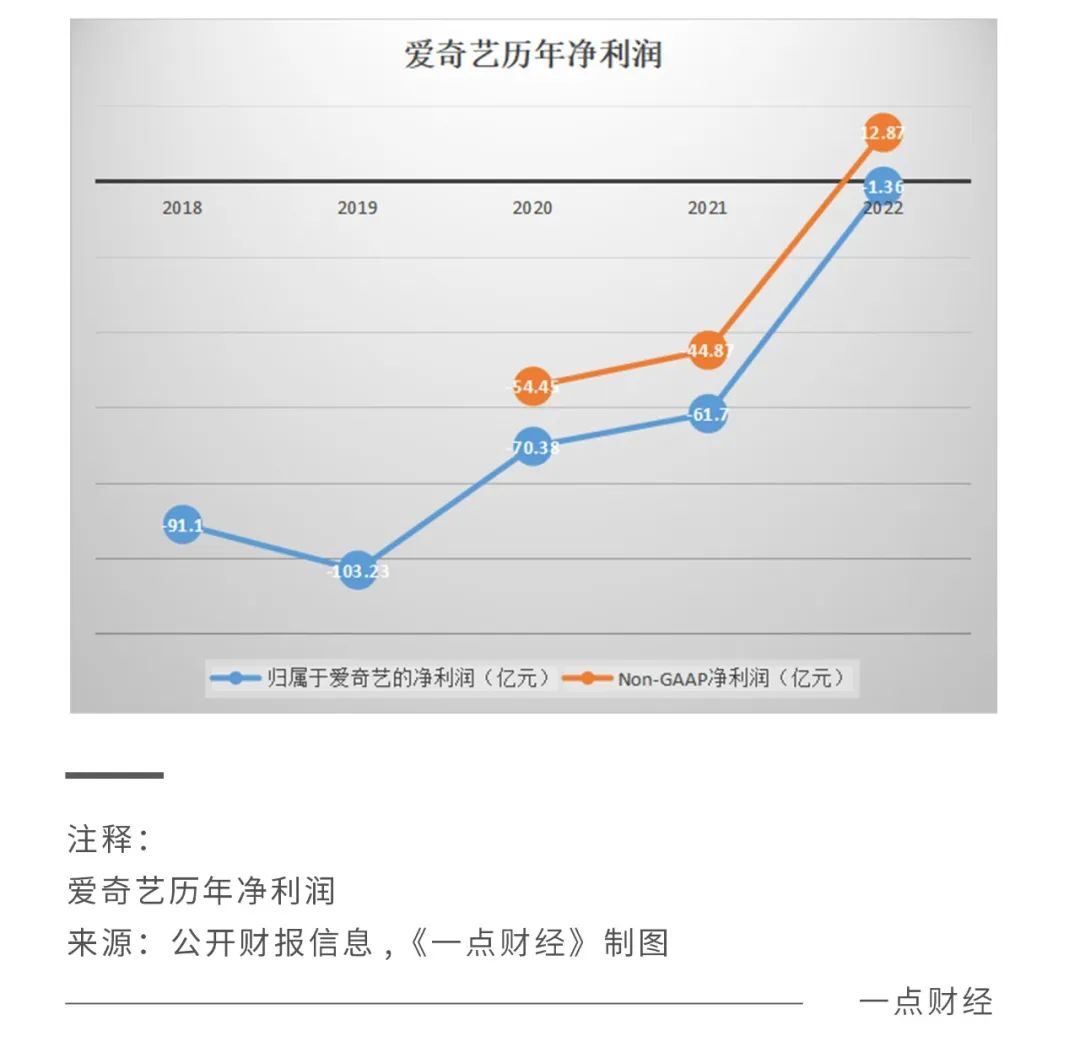

更少投资,更多播放量,带来的是盈利能力的提升。去年一季度开始,连亏12年的爱奇艺开始实现季度盈利,去年全年,爱奇艺non-GAAP净利润为12.84亿元,去年同期为亏损44.87亿元。

一度,长视频的发展进入了迷茫期。2021年以来外部市场环境的变化,内部提质增效新策略的施行,让整个行业重新静下心来,探索这个行业真正的前路,寻找独属于中国长视频的发展路径。

如今,这一探索初步有了答案。目前来看,这个答案是正面的,过去一年,平台盈利能力提升,甚至有芒果TV之外的平台距盈利只一步之遥;过去一年多,爱优腾们的头部作品有热度,也多有口碑,8分、9分剧层出不穷。

长视频的前路真的确定了吗,国内长视频们要走通自己的路还要做什么?

03 不稳的地基

一直以来,国内的长视频的发展寄托于内容飞轮:一个是付费模式下的“好内容——付费用户多——有资金做更多好内容”,一个是广告模式下的“好内容——用户多——广告多——有资金做更多好内容”。

无论是付费模式还是广告模式,这个内容飞轮有两个核心轴,一是好内容,二是多(付费)用户。这也是国内长视频平台这几年一直扩张边界,向上将风险传递给影视公司,向下提高对用户收费的前提,一是自己的内容有足够的吸引力,二是用户付费意愿强。

但事实上,国内长视频的这两个地基并不稳固。

*,用户的付费底子并不厚。

过去十年间,长视频平台用几千亿培养出了用户的付费意识,有数据显示,在线视频的付费率从2014年的1.8%,2015年的5.7%增长至20%左右。

但事实上,中国用户的付费根基并不牢固。与先收费电视、付费DVD先长视频的美国市场不同,中国的长视频模式由免费模式发展而来,早期以优酷、土豆的免费UGC内容和未授权视频萌芽,后来才进入正版PGC时代,才有了付费会员模式。

哪怕是经过多年的市场培育和版权保护,盗版仍然不绝,在一些社交平台上甚至有很多专门分享如何免费看影视资源的用户。

第二,内容工业化能力还不强,很难持续输出爆款。

从《延禧攻略》、《庆余年》到《狂飙》,我国长视频行业中一直存在“一部剧带火一个平台”的说法。视频会员用户很难对某个平台拥有*的忠诚度,很多人是这个平台有想看的内容就买会员,没有就不买。然而,内容常有,而好内容不常有,对任何一个平台来说都是。

与美国、日韩相比,我国电视制作工业化程度并不高。美剧、日韩剧经过多年的发展,形成了以制作人、导演、编剧等为中心的体制,比如日剧是明显的编剧中心制,有古泽良太、坂元裕二、宫藤官九郎等知名编剧,电视剧在宣传时也将编剧作为重头戏。

而国内影视制作正从“作坊式”的非标准化向标准化阶段过渡,很少有稳定输出优质内容的制作公司和平台,《延禧攻略》、《庆余年》、《开端》、《狂飙》等爆款内容如流星一样间或出现。

比如在优酷以《白夜追凶》打响*枪之后,国产悬疑剧哑火很多年,直到2020年爱奇艺以《隐秘的角落》、《沉默的真相》再次将悬疑剧推上高峰,而此后2021年、2022年的《我是证人》、《回来的女儿》等尽管制作班底扎实,但播出效果并未达到预期。

会员付费、内容制作能力这两个“地基”的不扎实,决定了国内长视频发展受限。

04 继续的竞争

付费模式下的“内容飞轮”已逐渐成为国内长视频的主要盈利模式,而这一模式能否有赖于人们是否愿意为长视频的内容付费,愿意付多少。

依据理查德·塞勒的“心理账户”理论,人们在心理运算的过程中并不是追求理性认知上的效用*化,而是追求情感上的满意*化,只有产出让“情感满意*化”的内容,用户才更愿意支付更多、更高的会员费用,长视频才能离盈利越近。

换句话说,在长期经济下行,广告收入严重下滑的背景下,长视频平台的盈利模式探索是“更高的会员价格✖更多的付费会员”,而内容的好坏既决定了会员费用的提价空间,也决定了会员数量的多少。

好的一面是,当前爱奇艺、腾讯视频、优酷、芒果TV都在探索工业化制作,比如爱奇艺、腾讯以工作室的形式进行内容制作,让更专业的人深扎某个领域做更专业的事;比如他们也尝试建立了内容策略、剧本评估、制片管理的中台,让理性的智能系统更多参与进来。

2022年,理性下来的长视频将平均内容质量提升了一大截,在压缩成本,提升内容质量,提高会员收费的背景下,尽管地基还不太稳,但发展向好。

那么,理性下来的长视频之争,未来发展重点是什么?

一,是谁更会花钱。

以奈飞做对比,在更多的付费会员(2022Q4有2.31亿订阅用户)、更高的会员价格下,仍然在亏损,而这与其高昂的制作成本有关。国内长视频平台目前正在转变制作方式,一方面压缩成本,一方面将风险向上游转移。

可以说,未来长视频谁能走得更远,除了看谁能生产好内容,更要看谁会花钱。

二,还是谁钱更多。

尽管现在的长视频看起来“温和”了许多,将发展重点更多放在了内部而非外部,但长期来看,这场战争并未迎来终局。

而这场终局之战,不是你死我活的市场份额之争——经过多年的竞争,各平台的内容储备、制作能力都相当稳定,各有各的擅长,每个平台都有了自己的位置,很难像其他互联网行业那样赢者通吃——而是考验各自有多少资金储备的消耗战,谁更能耗谁才有可能获胜。

亏损仍然是这个行业的常态,因此谁有更充足的资金储备,在亏损和盈利难的情况下仍有资金做内容,做好内容,才是终局之争的关键。

有了《开端》,有了《狂飙》,步入新时代的长视频们,无论背靠大树,还是独自打拼,都要迎接这场考验对方耐性和自身储备的消耗战。

【本文由投资界合作伙伴一点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。