这一次是德累斯顿。

在继美国和日本投资建厂之后,台积电把下一个建厂目标放在了德国的德累斯顿。

虽然台积电尚未公布到欧洲设厂的具体计划,但台积电此前曾表示,正在欧洲与客户和合作伙伴接洽,以根据客户需求和政府的支持水准,评估建立专注于车用技术的特殊制程晶圆厂的可能性。

近日,据台媒工商时报报道,从设备及生产链厂商消息得知,台积电已选定在德国德累斯顿设厂,预计2025年投产,以应对欧洲当地对成熟特殊制程的强劲需求。

德国之声也引述资讯报道,台积电已在去年征询德国客户对设厂的意见,反响非常积极。如果德累斯顿新厂计划付诸实施,这将是台积电在欧洲投资建造的*个生产基地。

台积电海外 12英寸厂投资计划

(图源:工商时报)

台积电预期5年后,海外产能将占28nm及更先进制程的20%以上。

除了台积电外,德国半导体大厂英飞凌也正准备开始建设半导体新工厂,同样选址在德累斯顿。

据悉,英飞凌计划向该工厂总计投资约50亿欧元,这是公司历史上*的单笔投资。

英飞凌执行长Jochen Hanebeck表示,英飞凌利用全球大规模减碳与数位化的机会,正在透过扩大产能来加快发展步伐。尤其看到对半导体的结构性需求不断成长,例如用于可再生能源、数据中心和电动汽车等领域。因此,透过在德国德累斯顿建造12英寸功率晶圆厂,英飞凌正在建立必要的先决条件,以成功满足对半导体解决方案不断成长的市场需求。

新晶圆厂预计2023年开始建设,于2026年下半年开始投产,当该工厂满负荷生产时,英飞凌每年将获得与投资金额相当的额外收入,未来该工厂将会是欧洲工业和汽车应用半导体解决方案的关键价值链。

此外,还有包括格芯、博世等在内的行业厂商正在加大对德累斯顿工厂的投资计划。

可见,德累斯顿正在成为一个半导体产业集聚地。

01、为什么涌向德累斯顿?

那么,在当前全球芯片产能趋于本地化的情况下,德国德累斯顿是如何获得众多主要芯片制造商的青睐?在“欧洲数字主权”的战略背景下,包括德累斯顿在内的欧洲在全球半导体行业的前景又将如何?

完整的产业链生态

一方面,作为欧洲的微电子产业中心,芯片产业重镇,德累斯顿聚集着欧洲*的半导体产业供应链,享有“萨克森硅谷”的称号。

据说欧洲每生产三颗芯片就有一颗出自德累斯顿。

据公开资料,德勒斯登是欧洲*的半导体中心,包括英飞凌、博世、格芯、X-Fab、SAW等企业均有设立晶圆厂,而且应用材料、ASML、Siltronic同样在当地有完整支持,仅半导体相关就业人数就达到了5万人以上。

2018年6月,世界上*进的半导体工厂之一——博世投资10亿美元的德累斯顿晶圆厂奠基。自2021年起,德累斯顿晶圆厂基于300mm晶圆技术来生产半导体芯片;

2021年3月,英飞凌集团宣布将扩建其在德累斯顿的生产工业,并承诺在未来数年内投资24亿欧元;

格芯最重要的晶圆工厂和研发基地也位于德累斯顿,2021年3月宣布投资约14亿美元以提升其在美国、新加坡和德国的三家晶圆代工厂产能。

德累斯顿聚集了车载芯片、MEMS、晶圆代工等领域的*企业,目前已形成了一个完整的半导体生产链及供应生态系统,且其中很多当期企业都是台积电的客户或潜在客户。

除了微电子,萨克森硅谷还是节能系统、纳米电子、纳米技术、下一代通信、有机和柔性电子以及智能系统领域的公司和研究机构的枢纽,足以证明萨克森州拥有良好的工业基础和基础科研水平。

自2009年来,德累斯顿芯片技术类群一直在持续增长。如今该地区已成为欧洲芯片生产最重要的地区之一。

这些可能是促成台积电决定在此建厂的因素之一。

而对于汽车芯片巨头英飞凌来讲,随着汽车朝着“新四化”方向发展,所需的芯片数量也必将呈指数型增长。面对未来德国市场庞大的芯片需求,建设晶圆厂似乎也是势在必行。

此外,德累斯顿也是德国重要的科研中心,拥有德国大城市中比例最高的研究人员,是“德国硅谷”的核心。德累斯顿工业大学,是两德统一后六个新联邦州中*入选*理工大学联盟TU9和德国精英大学11所之一的高校。人才供给能力或许也是被大厂看重的要素之一。

欧洲芯片法案,加大补贴力度

另一方面,除了考虑当地已有完整半导体生态系统外,欧盟提供的补助资金也是吸引半导体大厂重要原因。

上一轮“缺芯”危机让包括德累斯顿在内的欧盟决心改变欧洲对于亚洲制造的半导体芯片的依赖,以及芯片生产长期投资不足的局面。

德国萨克森硅谷在此战略部署下得到了来自欧盟和德国联邦政府的大力支持并被寄予厚望助力“欧洲数字主权”子领域半导体制造的工业前景。

其中,打造具有竞争力的欧洲产业生态是“欧洲数字主权”的重要内容。欧盟将微电子列为了强化“技术主权”的核心之一。欧盟《2030数字指南针》为未来10年欧洲的半导体产业发展提出两项目标:“截止到2030年,欧洲先进和可持续半导体的生产总值将至少占全球生产总值的20%;攻克2nm工艺,能效至少翻10倍。”

为确保欧洲的芯片供应,欧盟还推出《欧洲芯片法案》,批准了一项450亿欧元行动计划,将为扩大半导体生产规模提供资金,以削弱欧洲对亚洲和美国芯片制造商的依赖。

2023年1月24日,该法案正式通过。根据最新的《欧洲芯片法案》草案及修正案内容显示,其芯片战略主要围绕五大目标:

强化欧盟在研究和技术层面的领导地位;

建立并强化欧盟在先进、节能和安全芯片设计、制造和封装方面的创新能力,并将其转化为商业产品;

建立一个适当的框架,到2030年大幅提高芯片生产能力 (在全球半导体产能中的份额提高到20%) ,减少对外依赖;

解决严重的技能短缺问题,吸引创新人才并支持熟练劳动力的培养;

加深对全球半导体供应链的了解。

在“欧洲数字主权”的战略背景下,德累斯顿得到了来自欧盟和德国联邦政府从产业政策到公共资金的切实支持。

之前就有报道表示,欧洲为了发展自己的半导体制造产业链,在积极地与台积电进行商谈,希望台积电能在欧洲设立新厂。分析人士称,台积电的德累斯顿建厂计划还要看欧盟对芯片产业倾斜政策的落实情况。芯片法案的有关规则或将最早于今年6月开始生效。

上文提到,市场是英特尔选择德国的原因之一。此外,丰厚的补贴政策同样必不可少。对于英飞凌在德累斯顿的此次投资,有分析认为,英飞凌管理委员会和监督机构都为德累斯顿工厂开了绿灯,德国联邦经济事务和气候行动部也已批准提前启动项目。

根据欧盟委员会的国家援助决定和国家拨款程序,英飞凌的这一项目将根据《欧洲芯片法案》的目标获得资金援助。据悉,英飞凌正在寻求获得约10亿欧元的公共资金。

此外,萨克森州政府也补贴了大量资金,创立了精简的官僚机构来支持萨克森硅谷发展微电子产业。

其实不仅是德累斯顿,德国半导体的整体实力都不容小觑。

不仅有英飞凌、博世、格芯、X-fab,以及可能即将建厂的台积电。在半导体材料(Siltronic、SiCrystal、巴斯夫、林德气体、蔡司)、设备(ASML、Aixtron、通快)、EDA等领域也都有着不少知名企业。

此外,英特尔也计划投入880亿美元在德国建厂;Wolfspeed也正计划斥资30亿美元在德国萨尔州建立*的SiC工厂。据悉,Wolfspeed预计将获得投资金额的20%的补贴。

可见,《欧洲芯片法案》不仅吸引了欧盟成员国,也吸引了一些其他大型半导体厂商前往德国建厂。

德国正在寻求成为*的半导体制造中心。随着其世界级的汽车工业正在经历数字化和电气化,汽车芯片的蓬勃需求使其也成为了欧洲寻求重新获得半导体全球领导地位的先锋。

在欧洲的半导体版图中,德国将扮演很重要的角色。

02、欧洲半导体的行业前景

德国作为欧洲半导体版图中的重要部分,在享受欧洲半导体产业“振兴”福利的同时,也面临同样的挑战。

回顾产业历程,欧洲半导体曾在世界版图中拥有重要地位,英飞凌、恩智浦、意法半导体、博世、ASML等都是全球知名的欧洲半导体大厂,将汽车和工业两个细分市场视为半导体发展的重点方向,在功率器件、MCU、传感器、半导体设备和汽车芯片等传统领域表现强势。

但随着以智能手机/PC为代表的数字芯片市场的兴起,整个欧洲电子产业开始衰落,欧洲在半导体领域的话语权已经大大降低。同时由于没有重点布局存储器、晶圆代工等业务领域,所以当移动芯片和存储器市场打得热火的时候,欧洲半导体产业错过了半导体行业发展的多个风口。

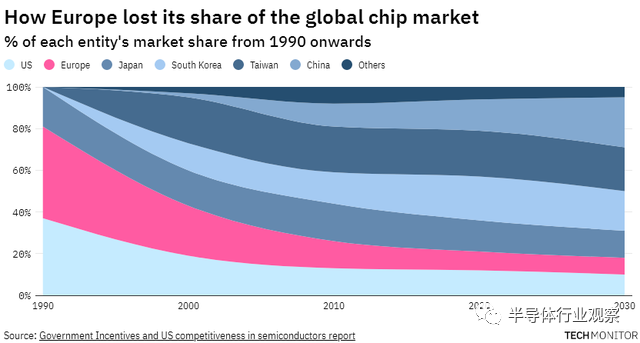

在产能布局方面,由于主要客户都在欧洲之外,英飞凌、ST、恩智浦近几年来把九成以上的晶圆厂都设在了欧洲以外,同时将非核心产品委托给代工厂加工,这些都是导致欧洲半导体产能下降的原因所在。据统计,2015年还有2/3的芯片在欧洲本地生产,到2020年仅剩55%。

整个欧洲纯晶圆厂销售额在全球的占比更是从十年前的10%降到了2020年的6%,无晶圆厂的份额更是从4%降至2%,且这一下降趋势可能还将会持续。

2020年爆发的芯片缺货潮,更是直接引爆了晶圆代工厂产能供需问题,将欧洲对芯片制造商的依赖暴露无遗,也深深刺痛了欧洲半导体产业的神经。再加上不稳定的地缘政治因素,欧洲各国也意识到产业链自主可控的迫切性。

面对芯片产能、晶圆制造等产业链上的缺失,欧洲开始行动起来,相继制定了一系列发展计划和措施,同时还重申了欧洲半导体市场份额到2030年要翻一番,达到全球芯片产量的20%的目标。

因此,要实现这一计划,除了扶持英飞凌、恩智浦、意法半导体、博世等本土企业加速发展外,集中向以英特尔、三星为代表的IDM企业和以台积电为代表的晶圆代工企业倾斜,引入外部优势厂商在欧洲投资建厂,或许是一条可快速见效的路子。

以德累斯顿为代表的欧洲各国和地区正在试图改变其在全球芯片行业中的地位。

03、写在最后

在全球半导体产业链中,每个国家都有自己最合适的定位,这其实也是经过多年博弈所形成的局面,以德国为代表的欧洲各国想要在半导体供应链中成为更重要的角色,仍面临着诸多挑战。

有分析机构表示,尽管为萨克森硅谷注入巨额补贴,且吸引几家巨头建厂也很难在短期改变欧洲在全球芯片行业的地位。

欧盟议会研究局对《欧洲芯片法案》提出保守的预测也描绘了类似的图景。研究人员表示,尽管通过了芯片法案,但欧洲到2030年在全球芯片市场的生产份额并不会翻番,而考虑到其他国家和地区在芯片方面的投资增加,欧洲的市场份额将与现在的水平相当。

欧洲智库Bruegel的研究指出欧洲在投资规模方面较为落后,过去十年,欧洲几乎没怎么投资芯片制造,晶圆产能仅增长18%。相比之下,韩国的产能增长126%,中国台湾的产能增长67%,中国大陆的产能更是增长超过2倍。

可见,恢复欧洲在全球芯片市场的昔日辉煌将是一项艰巨的任务。

因此,笔者认为欧洲目前最重要的或许是要重新思考自身的优势,如何利用手中的资源,打一手好牌。

除了一门心思搞先进晶圆制造之外,可以结合本地半导体头部企业的基础优势,以及比利时imec、德国Fraunhofer以及法国CEA-Leti等*研究机构的吸引力,考虑把资金和精力花在建立欧洲*的芯片设计能力及上游产业链上,不执着于制造环节的换道超车,先使欧洲具备*的芯片设计能力和需求。

假以时日,欧洲的芯片设计能力或许会产生吸引制造能力的杠杆作用。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。