买在无人问津处,卖在人声鼎沸时

如果给你一个3月赚4倍的机会,你是留还是跑?

海天瑞声的股东,给出了他们的答案。

今天,chatGPT概念龙头海天瑞声收盘大跌18.11%,差点被打到封板,而就在昨天它才收涨14.77%。

这就是天堂地域两日游吗?就是代价有点大了。

也不止是海天瑞声一家,还有青云科技、创业黑马、岭南股份、鸿博股份等一大堆AIGC概念股都出现了很大幅度的下跌。

这可是在A股三大指数整体上涨,北上资金净流入超70亿的背景下。

大涨大跌,是概念牛市行情的普遍特征,但这种跌法,基本可以说是行情的可能要短期退潮了。

但同时,一些半导体、新能源产业却出现了不一样的景气,甚至有些个股吃到了20CM的涨幅。

客观讲,我们很难就单天的行情判定AIGC概念是否准备中场休息,更不是判定这个概念从此要凉,只是从市场资金面看,确实有一些正在做出新的切换选择。

接下来的4月份,可能得看看新能源和半导体。

01 AIGC:股民一下子给太多了

从2月份chatgpt火起来至今,A股已经有超过20只个股涨幅翻倍,更别说涨50%的了。

而且很多都是几百上千亿市值级别的巨头。

可以说是比之前任何一个大概念都要来得夸张。

但我们要知道,再牛逼的题材,也是过犹不及的。

先不说这些大量从天而降的AIGC概念股到底正统不正统,就是AI对话这个概念才刚出炉,都绝不会会这么快就有业务兑现,更别说业绩。

目前的盛况,无非都是预期和资金支棱起来的繁荣,现在一下子冲上天,积累天量的获利盘,形成的抛压必然也是巨大的。

反正我二舅他儿子的老婆都说了隔壁邻居老王已经在昨天把股票卖掉,赚了一大笔正在耍高兴。

买在无人问津处,卖在人声鼎沸时,才是赚大钱的王道。

*批理解这个道理的是各概念股的股东们。

这阵子,太多AI概念股在突然大涨了之后宣布大笔减持的了,五六个点不多,十几个点都有,完全没有作为大股东的应有的武德,具体在这里就不指出了,他们不怕得罪股民,但我怕。

没办法,股民给得实在太多了。

其实海天瑞声在股东宣告减持之前,也是有提前打招呼的,曾多次发公告称,未与OpenAI开展合作,其ChatGPT的产品和服务未给公司带来业务收入,该领域对数据需求的发展趋势有待观察。

只是无奈股民硬说有,然后把股价硬生生给炒上去。

所以有些股东减持,也不算不讲武德,毕竟言之有预。

还有,昨天马斯克也发布重磅讲话,呼吁人类先暂停继续开发AI速度,先停下来思考清楚AI将来对人类的风险可能,不要一路猛冲,到最后玩脱了造出个人类“终结者”。

这也算是一定的热炒转折信号。

短期疯长这么多,肯定就要到分化和消化阶段了。

尤其是哪些市值几百亿以上,除了蹭上AI概念外,几乎一无是处的个股。

它们的普遍特征包括:研发团队不足300人,专利稀少,一年研发费用不足1亿,营收不足3亿的。

对于这种,不要过多幻想它们能撑得起AI这种要靠去海量烧钱,堆人才堆技术的高级货。

至于跟平台大佬合作应用AI,别太当真。就算真搭载了chatgpt4,也不代表对业务有多大的增益。

谁每天不跟滴滴、美团、BAT展开深合作呢?

况且,这也是大趋势,以后谁都会有AI助手,但大家都在用这个工具的时候,这个工具的就等于没有了优势。

只有真正是生成这些工具的巨头,和与之打配合的基础软件硬件,比如半导体,计算机、大数据,以及把它们集大成的应用平台,才能真正吃到最多这波红利,并从中*概率爆出非常好的投资机会。

所以,对于这个概念,短期还是悠着点吧。

那么,AI概念中场休息,谁又能担任下一个主线任务呢。

大概率有两个:

一是风光储新能源,二是半导体。

前者是由于前期估值调整已经足够充分,并且今年是投产大年叠加上游材料成本下降,明显利好中下游的利润增厚。

后者是沿袭数字经济、人工智能大风口的路线下沉,因为将来肯定需要更多的数字基础设施硬件支持,要拥有更海量的算力,那么半导体的景气周期,必然会提前到来。

02 风光储调整得差不多了

与具有*预期的AIGC板块出现扭转不同的是,风光储的中下游现在是在扭转之前悲观的预期。

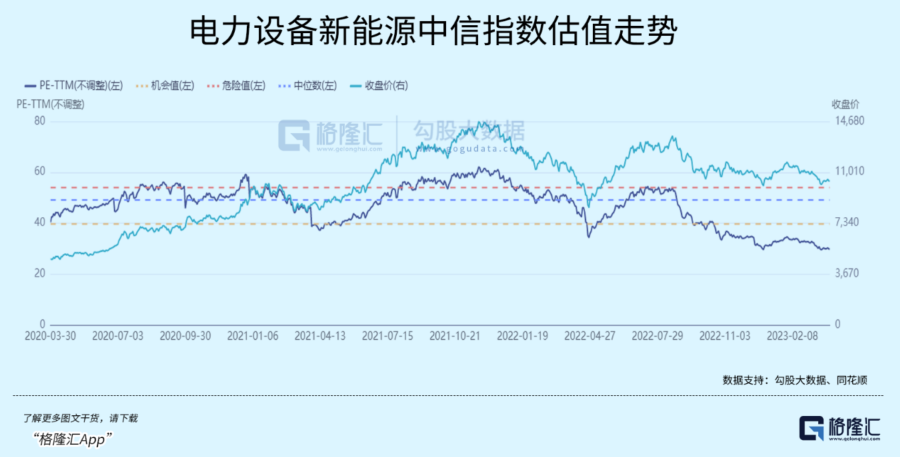

目前电力设备新能源中信指数的整体估值市盈率TTM约29.88倍,处于近三年低位区间。

之前市场对上游价格博弈,间接影响下游需求的担忧在过去的两个月里充分price in,但是一季度从下游实际装机表现来看,明显超过了悲观预期。

目前来看,支撑反弹的逻辑有二:

一,两大上游原材料(硅料、碳酸锂)的价格从年初至今就不断下跌,这对终端装机来说肯定是好事。先前价格就存在不正常的溢价追捧,当价格逐渐回落到正常水位时,终端装机是在能接受这个价位的情况下,装机量才能超预期增长。

二,业绩期临近,市场有望在3-4月份回归“重视业绩”风格。风光储三个板块去年都积攒了充沛的订单,并且一季度仍在不断累量,因此整个大板块在一季度业绩兑现的确定性相对电动车、消费领域更高,也就更容易受资金青睐。

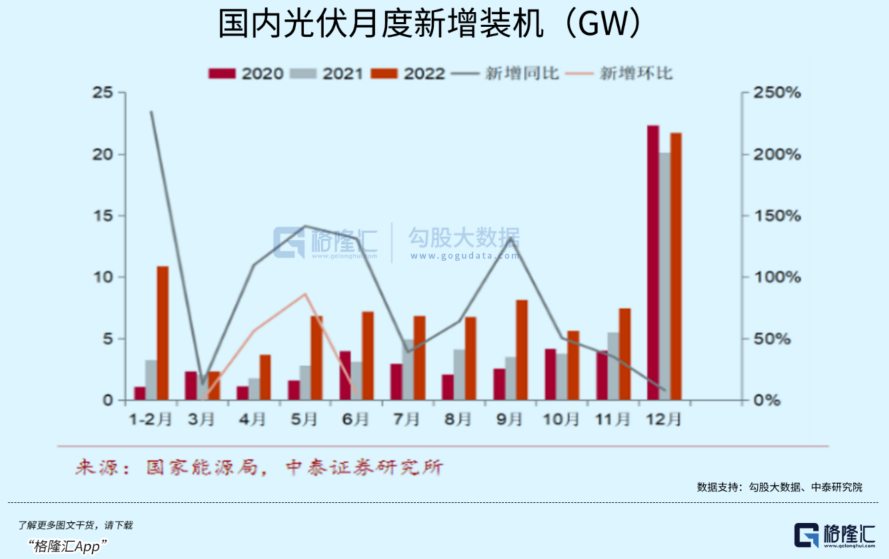

首先来看光伏。用淡季不淡来形容整个光伏市场十分恰当,1-2月光伏新增装机容量达到了20.37GW,同比87.6%。没有抢着出货的政策临期限制,随着产业链价格博弈逐渐趋稳,去年被压抑的装机需求在今年终于得到了释放。

出口环节,海外利好频出,装机热度不减,一定程度对冲了对出口牵制的忧虑。根据海关总署,1-2月我国逆变器(含光伏和储能)出口19.4亿美元,同比+132%。

欧洲的《净零工业法案》计划将欧洲本土供应比例提高到至少40%,但是面对自身大量的装机需求,短期很难对技术和产品优势显著的中国光伏形成牵制。之后欧洲议会又通过了修订后的《建筑能源绩效指令》,要求到2028年所有新建筑安装光伏。

为了加速建设清洁能源而不得不放宽限制的还有美国和印度。美国方面对扣押的中国组件产品正式放行,1月美国组件进口同比增长了65%。

所以至少短期内,出口这块还不用担心什么。

风电这边,今年如无意外,应该是也交付大年。被疫情耽误的去年导致许多订单要在今年交付,装机积极性也随着成本降低不断修复,不断叠加的招标量为明后年装机带来了良好的持续性。

先来看一组数据,2022年国内招标量创新高87GW,其中陆上风电64.06GW,海上风电17.93GW。

随着大型化轻量化带来的降本增效,以及零部件成本相比去年高点明显下滑,下游装机积极性受到推动。2023年3月份陆上风机(含塔筒)投标均价同比下降约659元/kw;2月份海上风电(含塔筒)投标均价同比也降低了1184元/kw。

此外,风电走向深远海成为新的趋势,海缆、塔筒、锚链等环节单GW价值量都有望提升。自2023年以来,部分省市和地区相继推出海上风电装机目标,也提高了海风建设预期。

我国深远海资源占比超过60%,理论开发量可达到600GW,相比近海不但风能资源丰富,而且制约因素较少。

储能的定位,一方面在国家大力要求新能源配置储能,储能装机量依赖于风光等地面电站的装机增长;另一方面随着电力市场化改革深化,独立储能等新型主体的商业模式逐渐清晰,IRR因为峰谷价差扩大、LOCE降低得到改善,投资积极性才有望提升。

有了招标量的稳定支撑,储能可能成为板块里业绩修复弹性*的一个。

1-2月储能33个中标项目规模已超5.56GWh,相较去年同期中标规模增长超10倍。碳酸锂的价格自去年高点依赖近乎腰斩,对于大部分使用磷酸铁锂电池的储能项目自然如沐甘霖,储能电池、PCS环节的盈利能力有望提升。

所以新能源的下游这块,应该还有不小的蛋糕可以吃。

03 半导体还能继续嗨

看好半导体的主要逻辑是沿袭AI产业大风口的主线下沉,叠加自身行业新周期的即将来临。

因为在数字经济大时代,尤其现在AIGC加速兴起的预期下,将来肯定需要更多的数字基础设施硬件支持,要拥有更海量的算力,那么半导体的景气周期,必然会提前到来。

而且市场前景会比之前更庞大。

科技强国、国产替代的政策指引下,国家对加快发展集成电路大产业的政策力度之前已经不用赘述了,反正属于时代级超级红利。

所以,半导体的长期看好逻辑一直都是*不用担心的。

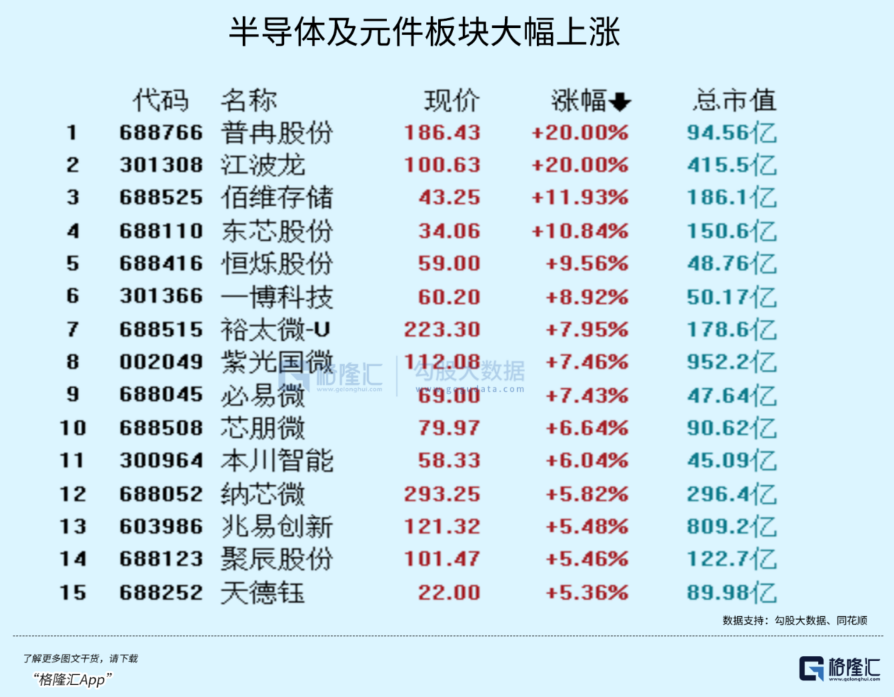

其实这两天的的计算机硬件板块都出现了逆势上涨趋势,说明主力资金已经在行动了。

今天半导体及元件板块概念的普冉股份、江波龙双双20CM,还有好几个概念股涨幅都相当不错。

普冉股份是国内重要的存储器芯片提供商之一,深耕于EEPROM行业;江波龙公司旗下Lexar存储卡全球市场份额第二、Lexar闪存盘(U盘)全球市场份额第三,还有泊位存储,都是在同一个半导体存储领域。

其他的也都在这个领域的各有分工。

从资金面看,近期北上资金的主要切换也可以看出,AIGC所在的软件在大幅净流出,但半导体、自动设备是明显净流入的(新能源的电池、光伏、电网也是)。

今天北上资金的十大成交中,宁德时代、隆基绿能、兆易创新、紫光国微等也是净流入最多的。

除了AIGC,近期的还有很多事件催化都在利好半导体,比如国家补贴的加速推出,地方扶持政策也在加速落地。

再加上近期大基金二期的蠢蠢欲动等刺激,半导体再次成为资金的新主线也是比较有可能的。

现在主力都来了,就看你来不来了。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。