01 风声鹤唳中的“激素茅”

2021年4月,一则大连老太太炒股从5万到500多万元的新闻刷屏社交网络。据称,这位大妈在2008年买入5万元的长春高新,之后便忘记了账户密码。13年之后,大妈所持有的长春高新市值已经达到500万,13年时间共涨了100倍。

“5万变500万”的暴富神话告诉人们,投资只需要买入优质的股票,然后再做时间的朋友就可以了。

但回头来看,这位幸运的大连老太太不只是买了好股票,同时也卖在了一个好的节点。成功打破“投资不过山海关”这一魔咒的长春高新,正由百倍大牛股惨变为“绞肉机”。

3月17日,以生长激素产品闻名的长春高新早盘开始不久便持续跳水,午后直奔跌停。截至当日收盘,长春高新以166.33元/股的跌停价收盘,总市值一日内蒸发70亿元。截至最近一个交易日,长春高新总市值为666亿元,较历史高点缩水70%。

在风声鹤唳的二级市场上,长春高新已经成为惊弓之鸟。2021年下半年以来,长春高新因集采、核心股东金磊减持、儿童生长激素滥用等负面消息冲击而多次上演“闪崩”的走势。

2021年5月21日,网传广东将联合16省组团联盟采购,而重组生长激素亦在其中,长春高新放量跌停,全天成交81.5亿元。

5月21日盘后,长春高新发布公告称,公司接到持股5%以上的股东金磊减持公司股份的通知。2020年12月22日至2021年5月20日期间,金磊以大宗交易方式累计减持公司股份809万股,占公司总股本的1.9997%。其中,2021年5月20日,金磊通过大宗交易方式减持412万股,占总股本的1.01%。

三个月之后,因新华社发布文章揭露有关儿童生长激素滥用问题,跳水行情再次上演。

2021年8月4日,新华社发文《身高焦虑就打“增高针”?危险!》,指出“所谓增高针实际就是注射生长激素,目前存在有被滥用的苗头”。受此影响,2021年8月5日,长春高新直接以跌停价开盘,截至当日收盘仍封死跌停。

2022年1月19日,因“生长激素被纳入广东10省联盟集采”这一传闻,长春高新在开盘一小时后再次闪崩,并出现了连续三个交易日跌停的罕见暴跌。

2022年8月18日-8月19日,市场传闻生长素被纳入浙江省集采,长春高新又一次连续两个交易日触及跌停。

针对刚刚上演的第五次暴跌,市场又出现生长素被纳入新的集采、海外竞品降价、财报数据提前泄露等多个传言,但都被长春高新方面予以否认,并略带无辜地表示,“已注意到股票走势,公司目前生产、经营和管理没有问题。我们也在找原因,希望广大投资者有相关线索能进行反馈”。

事实上,长春高新股价屡屡跳水的原因并不难理解。在“万物皆可集采”的背景下,公司产品结构过于单一的风险尤其突出,尤其是广东集采政策的落地,彻底打破了生长素不会被纳入集采的幻想。作为昔日备受投资者追捧的“激素茅”,长春高新急需给自己来上一针“生长激素”。

02 一药独大的百倍牛股

长春高新成立于1993年,最早从事房地产开发业务,后于1996年在深圳证券交易所上市。上市之后,长春高新开启了一系列的投资与并购,形成了以基因工程制药、疫苗、中成药、房地产开发四大板块为主的业务版图。

分业务来看,以重组人生长激素为主基因工程药为长春高新业绩增长的主要驱动力,该业务主要以核心子公司金赛药业为主导。而在金赛药业的营收构成中,生长激素又占据了90%以上的比重。因此,从某种程度上说,投资长春高新就是投资金赛药业,也就是投资生长激素这一产品。

生长激素,俗称“增高针”,主要用于儿童矮小症的治疗。据称,阿根廷球星梅西就曾是矮小症患者,小时候身高不到一米四,而生长激素正是拯救他的关键法宝。

早在1958年,*代生长激素就由Raben首次从人垂体中成功提取出来,随后开始用于儿童侏儒症的治疗。但由于研发壁垒极高,生长激素产品长期被诺和诺德、辉瑞、礼来等少数外资药企所垄断。直到金赛药业创始人金磊的出现,中国才攻克了重组人生长激素的技术难题。

根据公开资料,金磊毕业于北京大学生物化学专业,后在美国加利福尼亚大学获得博士学位。1995年,金磊发明的“金磊大肠杆菌分泌型技术”,荣获了当年美国生物学界的最高奖——克莱文奖。

1997年,长春高新与归国博士金磊成立金赛药业。其中,长春高新持股比例为65%,金赛生物持股35%。此后,金赛药业又进行了两次增资及股权转让,长春高新的持股比例变为70%,金磊持股24%,另一自然人林殿海持股6%。

凭借“金磊大肠杆菌分泌型技术”这一核心技术,金赛药业成立一年后便成功研发出国产*支重组人生长激素粉剂,补了国内生长激素领域的空白。2005年,金赛药业推出了亚太*支重组人生长激素水针剂,解决了生长激素在水溶液中不稳定的问题。2014年,金赛药业又成功推出全球*支长效型重组人生长激素(长效水针),使得中国在长效型重组人生长激素方面至少*了世界5年。

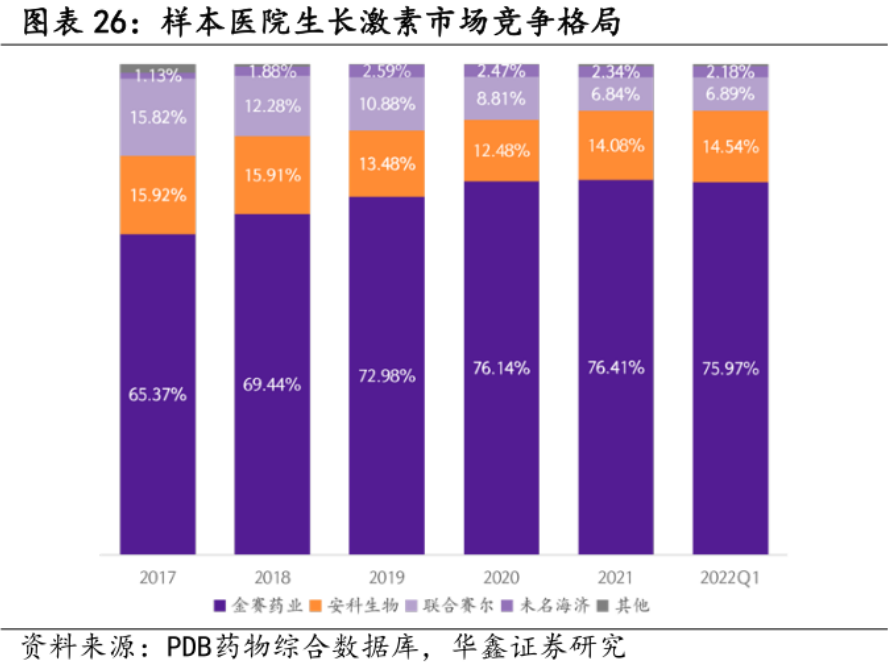

凭借全产品线优势以及价格优势,金赛药业的生长激素产品迅速实现了国产替代。数据显示,2006年-2017年,金赛药业在国内生长激素中的市场份额由23.5%提升至65.37%。近三年以来,金赛药业生长激素产品国内市场份额一直维持在75%,其长效水针全球市场份额更是高达95%。

另一方面,随着矮小症确诊率的提高,接受人生长激素治疗的患者也在不断增多,生长激素市场容量随着产品渗透率的提升而不断扩容。尤其是2015年以来,国内生长激素进入发展增速期,长春高新的营收也藉此实现了快速增长。

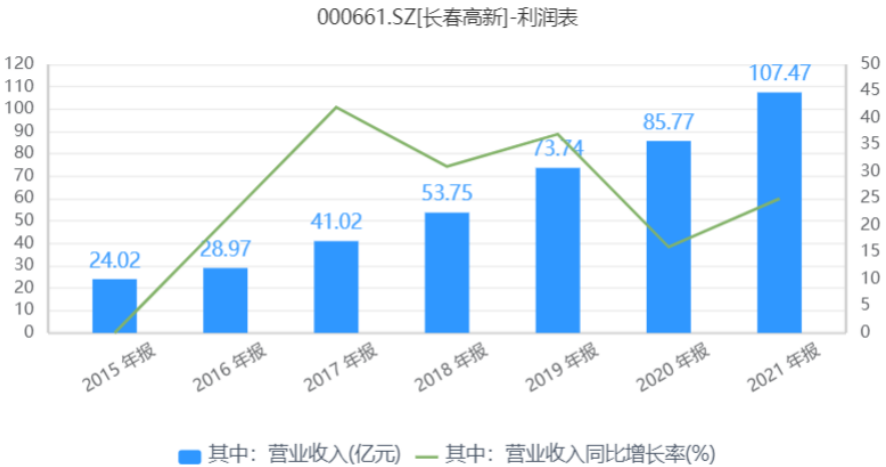

数据显示,2015年-2021年,长春高新营收由24.02亿元增长至107.47亿元,净利润从3.84亿元增长至37.57亿元。

随着经营业绩的持续攀升,长春高新股价一路上涨。2008年末,长春高新总市值仅为19亿元。截至2021年4月,长春高新总市值突破2000亿元,成为超越贵州茅台的百倍大牛股,由此也被投资者戏称为“东北茅”、“激素茅”。

值得一提的是,2008年,长春高新净利润仅为2000万元。到2020年,公司净利润已经涨至30.47亿元,13年间公司净利润增幅高达152倍。因此,文章开头所提的大连老太太之所以获得百倍收益,根本原因还是在于长春高新良好的业绩成长性。

03 集采落地与估值陷阱

一直以来,二级市场一直对生长激素产品是否会纳入集采存在较大的争议。中泰证券曾在一份研报中指出,过去集采覆盖的主要涉及民生医疗产品,而生长激素因为价格高、非刚需、受众人群有限而属于消费医疗赛道。

但事实证明,集采并无禁区。2022年1月19日,广东省药品交易中心发布《广东联盟双氯芬酸等药品集中带量采购文件》,确认将重组人生长激素纳入广东联盟集采。其中粉针较挂网价的降价幅度约为10%左右,水针的降价幅度则高达70%,完全超出之前的预期。

国内生长激素主要分为粉针、水针及长效水针三种剂型。其中水针市场份额大约占60%左右,属于主流品种,粉针剂型占约38%。长效剂型约为1%,属于长春高新的*剂型。

从价格上看,粉针治疗费用约2万元/年,价格相对便宜,但在使用过程中存在细菌及玻璃碎屑等污染风险,需要每天使用;水针治疗费用约6万元/年,也需要每天使用;长效水针使用便捷度*,只需每周一次,治疗费用约为15万元/年。

由于广东生长激素集采价格降幅大超预期,长春高新、安科生物选择联手弃标水针,而仅投标粉针。从各厂家市场份额上看,长春高新市场占比为79%,安科生物市场占比为12%,两家公司市场占比总和高达91%。

根据最新发布的财报显示,2022年全年,长春高新实现营业收入126.27亿元,同比增长17.50%;归属于上市公司股东的净利润41.40亿元,同比增长10.18%;归属于上市公司股东的扣除非经常性损益的净利润41.18亿元,同比增长10.06%;经营活动产生的现金流量净额28.26亿元,同比减少15.14%。

由于两家龙头企业的弃标,生长激素水针集采并未对市场造成明显冲击。而就长春高新自身情况来看,公司粉针、水针以及长效水针的收入比重约为10%、70%和20%。因此,由于核心产品水针未进行投标,长春高新净利润增速虽然放缓,但远没有胰岛素集采那么惨烈。

另一方面,随着股价的大幅回落,长春高新估值水平出现了明显下滑。2016年以来,长春高新市盈率长期维持在50倍或者更高水平运行。但去年8月以来,长春高新市盈率已经落入16倍-25倍之间,截至最近一个交易日,长春高新市盈率仅为16倍。

集采落地但并未对公司业绩造成明显冲击,低估值的长春高新是否具有投资价值?实际上,公司股价频频闪崩背后,反映的也是投资者对其投资价值的巨大争议。

应该看到的是,长春高新之所以敢于弃标水针,本质上是因为市场竞争并不充分。截至目前,国内生长激素水针只有金赛药业、安科生物、诺和诺德三家企业,其中金赛药业水针剂型具有配套电子笔注射的优势,市场份额超过90%。

相对而言,粉针市场的竞争格局要更加激烈,共有金赛药业、安科生物、上海联合赛尔、中山未名海济、韩国LG公司等五家企业。因此,市场玩家较少、竞争不充分才是长春高新敢于弃标的底气所在。

根据公开资料,目前已经有多家药企在推进水针以及长效水针的研制工作,尤其是长效针剂的研发已经成为主流。其中,安科生物的长效水针已经处于申报生产前的准备阶段,特宝生物处于临床II/III期,天境生物和维昇药业处于临床III期。

此外,维昇药业的隆培促生长素Skytrofa已分别于2021年及2022年获得FDA及EMA的上市批准,成为全球第三款获批上市的长效生长激素产品。去年5月,维昇药业宣布隆培促生长素中国III期临床试验达到主要终点,预计将于年内向国家药监局提交生物制品上市申请。

可以预见的是,最多三四年之内,金赛药业在国内长效生长激素的垄断局面将会被打破,水针市场或将迎来四五位玩家。一旦有企业采取低价策略,通过院内市场打开竞争渠道,生长激素的市场格局就将发生较大的变化。那时,水针包括长效水针恐怕都摆脱不了集采的命运。

因此,弃标水针虽然让长春高新躲开了核心产品价格暴跌的风险,但集采政策仍是高悬在公司头上的达摩克利斯之剑。

整体来看,目前的长春高新更像是“低估值陷阱”:公司目前静态市盈率虽低,但盈利端却又有较大的不确定性,这就导致公司未来的估值水平可能因为利润端的下滑而被动升高。换句话说,公司未来成长确定性的消失,成为压制长春高新估值的核心问题。作为昔日备受投资者追捧的“东北茅”与“激素茅”,长春高新急需找到适合自身的“生长激素”。

【本文由投资界合作伙伴微信公众号:砺石商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。