深圳企业“密度”超北京。

4月4日,深圳云天励飞技术股份有限公司正式登陆科创板,成为具有标志性意义的“深圳人工智能*股”。

在人工智能(AI)领域,前有ChatGPT引发的话题持续发酵,后有百度文心一言研发人员遭“疯抢”,资本市场也不断掀起关注热潮……狂飙的赛道背后,亦涌现出雄心勃勃的城市:

百度、字节跳动所在的北京,要做人工智能“领军城市”;坐拥腾讯、华为的深圳,要做人工智能“产业高地”;微软、IBM、英飞凌等布局的上海,要做人工智能“上海高地”……

未来产业的竞逐,不仅是企业间的较量,更是区域间的竞争。城市进化论联合启信宝发布的“中国人工智能产业图鉴”显示,2016年至2022年,全国人工智能相关企业从27.95万家增长至60.05万家,以北京、广东和长三角为代表的三大人工智能产业聚集区优势明显。

(注:数据取自产业链“人工智能”以及关键词挖掘补充)

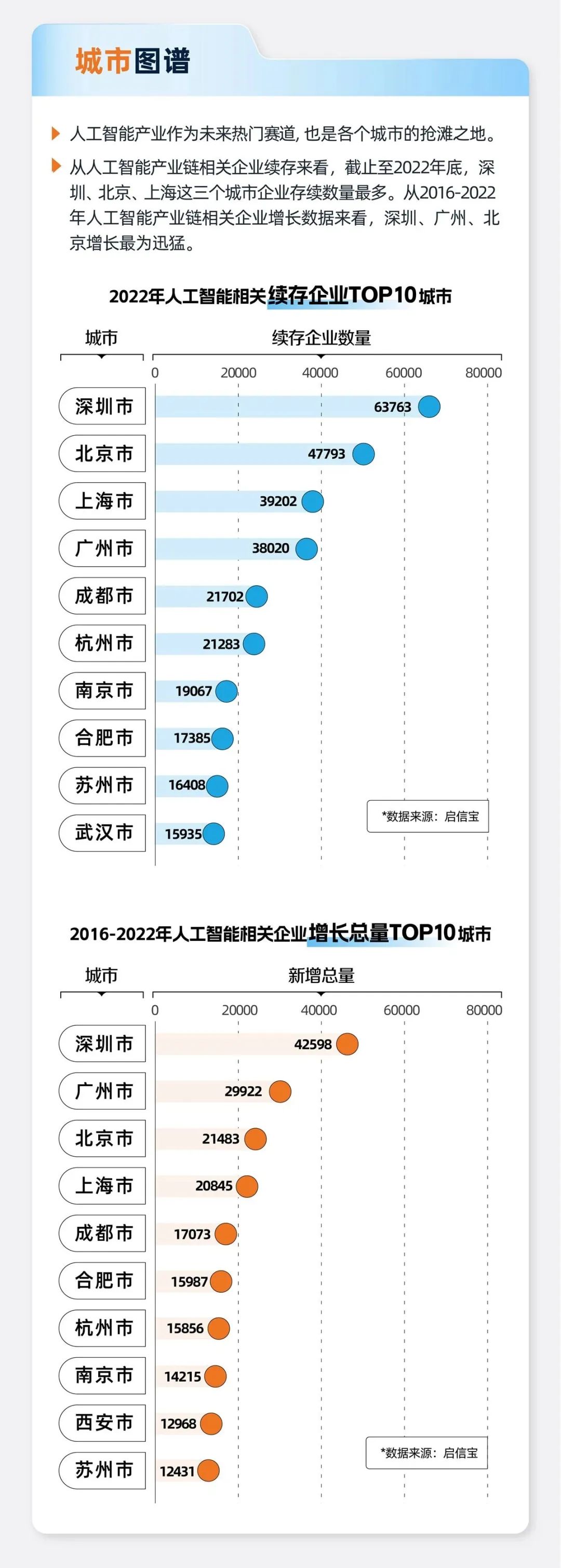

从企业数量和融资总额来看,北京、上海、深圳均处于全国前三位。其中,深圳人工智能相关企业数量已经取代北京,晋级人工智能“密度”*城。为何深圳“密度”能够超越北京?风口竞逐,谁更有望晋级AI之城?

01

区域格局

根据中国信通院测算,2022年我国人工智能核心产业规模达到5080亿元,同比增长18%。作为数字经济发展的重要驱动引擎,人工智能赋能“千行百业”的作用越发凸显。

“人工智能应用领域庞大到几乎覆盖所有行业,如智能农业、智能家居、智能出行、智能交通、智能金融、智能医疗、智能制造等。”启信宝产业链研究专家对城叔表示,越来越多的城市正争相布局,希望在这个庞大的市场中分一杯羹。

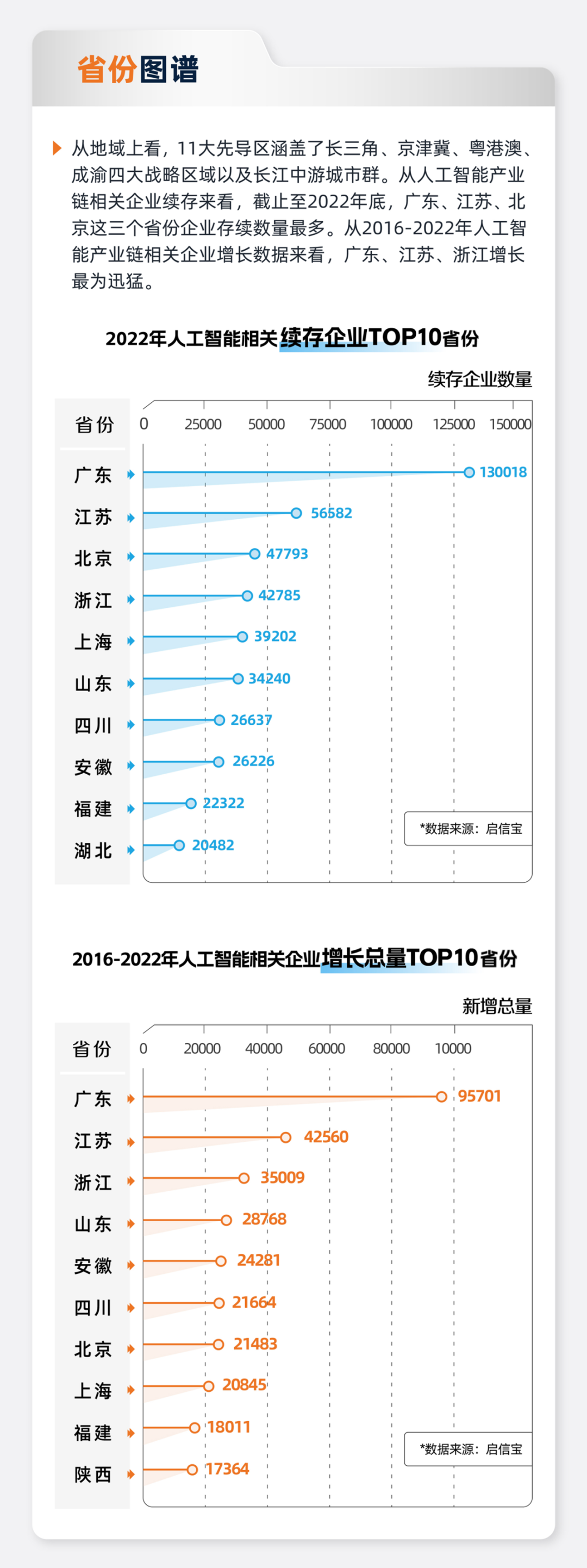

《中国人工智能产业图鉴》显示,2022年广东人工智能相关企业数量达13万家,领跑全国。江苏、北京、浙江、上海、山东企业数量超过3万家,与广东一同构成“前五”阵营。这些省份均为国家人工智能创新应用先导区所在地,包括上海(浦东新区)、深圳、济南-青岛、北京等地,在人工智能技术突破、制度创新及产业发展上优势明显。

具体到城市,在被称为“人工智能元年”的2016年,*城市人工智能相关企业数量合计为16.61万家,占全国比重达到59%;到2022年,前十座城市人工智能相关企业数量达到30.06万家,占全国比重50.05%。数量上增势明显,占比则明显下滑。

比如,短短六年间,北京人工智能相关企业数量占全国比重从14%下滑至7.96%;天津掉出前十阵营,合肥成功上位。

头部城市聚集度下降,亦反映出赛道竞争之激烈。在深圳、北京、上海、广州、成都等基础较好的国家人工智能创新应用先导区之外,合肥(1.74万家)、西安(2.57万家)、苏州(1.64万家)等城市也增长强劲,六年增长总量居全国前十。

这些新兴力量也不断出台政策,将人工智能作为重点布局的新兴赛道。比如,在2023年政府工作报告中,合肥提出要加快壮大新型显示、集成电路、人工智能三大产业集群;西安则提到,加快数字服务及技术应用、大数据、人工智能等新兴产业集聚发展。

“越来越多城市加入‘AI竞赛’,必然会导致产业链企业分散,进而导致头部城市企业占比的快速下降。”启信宝产业研究专家认为,头部城市要想保持竞争优势,需要更多的技术研发和资本投入。

02

“密度”超越

尽管后来者不断入局,但头部竞争依然围绕京沪深展开。2016年,北京、深圳、上海人工智能相关企业数量分别为3.98万家、3.61万家、2.65万家,北京是妥妥的人工智能企业“密度”*城。

六年过去,局势已悄然逆转。凭借4.26万家企业的增量,深圳人工智能相关企业数量达到6.38万家,一举超过北京(4.78万家),成为全国人工智能“密度”*城。

“深圳已经形成较为完整的人工智能产业链,包括AI芯片设计、各类AI技术研发,智能终端、机器人、智慧医疗等应用场景,完整的产业链为人工智能企业发展提供了有力支撑,也吸引更多人工智能企业在深圳落户或创立。”启信宝产业链研究专家认为,这是深圳晋级人工智能企业“密度”*城的重要原因。

广东省产业与区域经济研究会副会长、广东省社会科学院经济学研究员丁力进一步向城叔分析指出,工业革命4.0背景下,深圳人工智能企业的快速增长,一方面跟当地完善产业基础有关,另一方面也跟人力资本居高不下有关,“深圳很多企业人力成本这些年不断上涨,对他们来讲既是一个压力,也是推动智能技术更新迭代的动力。”

2022年,深圳工业增加值达1.13万亿元,首次超越上海成为工业*城。其中,全市*大主导产业——电子信息产业约占全国规模的六分之一,2021年电子信息制造业总产值达到2.38万亿元。

庞大的产业规模,使其电子信息领域的制造系统极为发达,能够让人工智能应用快速落地。相比研发资源突出的京沪,深圳的人工智能产业优势主要集中于应用层。

尤其是华为、腾讯、海思等人工智能产业细分领域龙头,不仅给当地人工智能产业发展提供技术保障,更因为其本身较大的市场份额,使得整个产业链呈现出协同发展的态势。

去年7月,深圳市人工智能产业协会发布的《深圳市人工智能产业发展白皮书(2022年度)》显示,预计深圳人工智能核心产业规模达267亿元,同比增长32.8%。其中,2021年机器视觉、基础层、机器学习和智能语音的占比分别为45%、27.2%、9.9%和6.4%。

03

三城角逐

当然,企业数量仅是一方面。从人工智能相关企业融资情况来看,京沪明显更占优势。2016年至2022年,北京、上海人工智能相关企业融资累计金额分别达6.72万亿元、4.36万亿元,深圳仅为2.71万亿元。从融资轮次来看,资本更倾向于早期投资(天使轮和A轮占比较高),显然基础创新实力强劲的京沪更具优势。

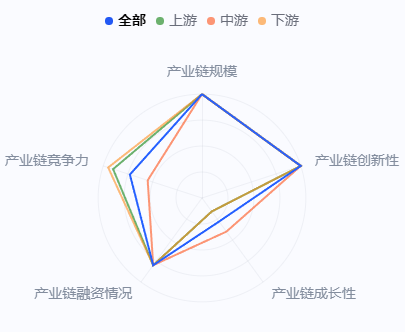

为了更进一步综合评价京沪深三城的AI产业竞争力,启信宝从产业链(规模、竞争力、融资、成长性、创新性)五大维度构建评价模型发现,三城发展特色十分鲜明:

北京是“全能型”,产业链上中下游发展较为均衡,各个产业细分环节都有所布局,但在产业链成长性上也略显乏力;上海雄踞中上游,尤其在人工智能芯片、机器学习等领域成果显著,但下游应用端相对弱势。

与之相比,深圳的优势主要集中于人工智能产业链下游,产业链规模和产业链创新性在全国较为*,但产业链融资、产业链成长性上有所不足,尤其在AI芯片设计、AI底层技术侧亟待加强。

深圳人工智能产业链评价模型 图片来源:启信宝

这一定程度上也反映出深圳“重应用,轻基础”的短板。公开数据显示,2021年,深圳AI+(制造、安防、家居、物流、零售、金融、政务、教育、交通、医疗等)等典型的应用层产业体系,2021年产值已经达到1028亿元,而基础层产值规模仅为50亿元左右。

“虽然深圳产业基础较好,但是在人工智能核心技术和基础研究方面还存在不小的短板,比如芯片、算法等领域,深圳与京沪区域有较大差距。”启信宝产业链研究专家指出,深圳本地高校、科研院所等机构相对京沪较少,人工智能高端人才和复合型人才缺口较大,“人才吸引力强,但流动性也比较高”。

不过,在丁力看来,北京、上海聚集了很多高端人才和研究机构,属于技术供应方较强,但需求方还相对较弱;深圳“制造业当家”,属于技术供给方相对较弱,而需求方相对而言更强一些。

他认为, “未来的发展,不是由供给方而是由需求方决定的。供给方力量相对较弱,恰恰给深圳开放自己的市场吸引全球高端资源创造了条件。”

【本文由投资界合作伙伴微信公众号:城市进化论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。