4月9日,一年一度的米粉节开幕,除了产品更新外,“雷军对比法”也迎来史诗级迭代。

雷军提到,过去三年高端化是小米最重要的战略,且高端之路并不好走。随后话锋一转,指出小米已经初步站稳高端市场。雷军的理由是,小米最近三波新产品(米11、米12、米13系列)的用户好评率都在98%以上,“说明小米已经充分证明了有能力做出大家满意的高端旗舰的产品”。

“高端化”的确存在“文无*”的情况,在不考虑渠道与销量的情况下,单靠好评率就能够“充分”论证小米高端产品能力似乎有些牵强。

过去一年时间,行业下行与用户换机周期拉长,小米面对着极大挑战。作为核心业务的手机板块的出货量与ASP遭遇双杀,整体营收情况不佳。高企的库存压力与减值情况,还进一步吞噬着本就不多的利润。

更严重的问题其实是在渠道侧,我们从多家经销商处了解到,小米铺货模式并没有为高端产品提供助力。

多种因素共同作用下,外部“好评率”如同救命稻草一样,给了雷军一剂安慰,只可惜种种互悖,还是无法掩盖小米眼下的艰难。

未攻上高地,反倒大本营失火

尽管单一维度无法衡量高端化水准,但综合多个维度至少可以看出趋势。

数据不会撒谎,在一众数据中ASP能够最直雷军观地反映高端化情况。2020年2月,作为小米高端化的*款手机米10问世以来,3年12个季度近1200天的时间里,期内四代高端系列并没有带来质变,小米ASP始终位于1000-1200元间徘徊,且最近3个季度同比呈现负增长。

ASP下滑,叠加每季度出货量三连降,去年全年小米市场份额整体呈收缩趋势,人降我降不是问题,要命的是,作为承载高端化重任的折叠屏产品,小米同样没有拿到多少市场份额。

IDC日前披露的数据显示,2022年小米国内市场份额从2021年的15.5%下降到13.7%,而作为高端化的主要产品,其折叠屏市场份额为6.4%。甚至还落后于单靠一款折叠机型X Fold拿到7.7%市场份额的vivo。

数据之外,高端产品溢价也是观察品牌高端化的一个窗口。多个渠道商反馈,除华为外,荣耀、vivo、OPPO三家折叠屏皆处于货到即销的情况,且在第三方市场,现货存在较为明显的溢价情况,唯独没有小米。

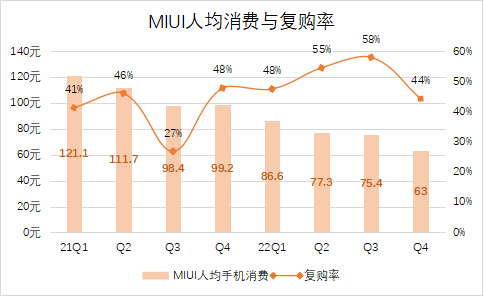

最后是用户心智,这也是一个可以间接量化的指标——MIUI用户人均手机消费情况与复购率反应小米高端化并没提振MIUI用户的手机消费。

从过去8个季度可以看到,小米复购率整体呈上升趋势,但是MIUI人均手机消费持续走低,截至去年第四季度,MIUI人均消费仅为63元,大致相当于爱奇艺连续包三个月会员的价格。

美团王兴在很多年前说过,用户是否认同一款产品或者服务,从购买情况就能看出来,因为购买=投票。

至于能否以“用户好评率”来论证小米高端化成功与否,取决于数据规模——用户越多,渠道越丰富,结果才越准确。在没有说评价来源与数据规模的情况下,我们只能引入其他参考指标。高端市场表现并不出彩,原本属于小米自留地的性价比市场却频频被其他厂商攻略。

“本轮国产高端化进程中,小米走得比较坎坷。”

某ODM人士告诉光子星球,过去小米品牌承载着性价比,开启高端化后,Redmi承接性价比的大旗。小米转向高端化恰逢高通芯片性能不佳,影响了其转型过程,同时中低端市场不再有优势,“高地没攻上去,敌人反倒偷了水晶”。

今年,华勤技术与龙旗科技两家国内ODM龙头企业上市,进一步揭开手机行业上游情况。其中龙旗科技自从与小米打造爆款Redmi 9A之后,后者便成为其*大客户。自此开始,从龙旗科技的招股书可以发现,小米自从2020年开始成为其*大客户后,这家ODM企业的毛利率连续下滑,截至2022年上半年,其毛利率水平远低于行业均值。龙旗科技毛利因种种原因进入下行通道。

ODM模式使得存货压力主要在品牌方一侧。

“品牌商给到一个总单后,会按一定批量分批给单,批单的数量会给到ODM厂商做测试,需要准备哪些物料,例如准备对应的显示屏需要多少周期,射频需要多少周期,同时也会规避价格与汇率波动以及供应链安全,因此库存问题不会反映在ODM厂商,而是反映在品牌方一侧。”

铺货模式与高端化互悖

无论小米是否承认,线下渠道依然是手机品牌高端化最为重要的战场,毕竟线下场景能为用户提供更多触点,从而构筑信任关系。

提到线下市场就不得不提到两种渠道模式,分别为买断模式,和小米的铺货模式。事实上两种模式原本各有优劣,所谓买断模式,指的是渠道商或经销商分货买断,自负盈亏。

买断模式下,销售渠道风险自担,一旦产品积压,会导致渠道价格跳水,继而引发价格崩盘。这些年,无论荣耀还是OV,通过建立联动关系强化渠道控价能力,例如上新前,厂商会配合渠道侧推进老旧机型促销,或者过去华为和荣耀运用可视化方式,纾解商家库存问题。

铺货模式是小米“性价比”阶段大杀四方的利器,一方面,商家无需担心产品是否好卖,只要卖不掉,最终都会被厂商回收。另一方面,低毛利产品,使得小米可以借助返点等激励方式控制各渠道。铺货模式,将渠道驯化为“畅销导向”,这与高端化的“品牌导向”背道而驰。

此外,低毛利迫使商家别处求生,要么铺店走规模化;要么靠其他品牌续命。

一位中原某省代告诉光子星球,“到目前为止,我没有看到能赚到大钱的小米商,而且小米这种模式很奇怪,如果不铺店,不可能盈利,可以说开店越少,亏得越多;开店不多不少,时赚时赔;开店越多,才越能挣钱。”

线下渠道失控的另一个原因是小米虽然号称万店,但并没有完全建立起一套成熟的KA管理体系(重点客户)。而荣耀通过承接华为的KA用户,2年时间就逆风翻盘。

铺货模式并非一无是处,西南一家手机经销商表示,自己所经营的十多家各品牌的体验店、综合门店中,仅有小米在去年盈利。“所有未拆封的商品,小米会统一回收,不会有库存压力,虽然不赚钱,但是依靠销售返点和智能设备,还是勉强能撑起毛利润。”

据上述人士粗略估计,小米在他去年全年销售中,只占到10%左右,荣耀、OPPO、vivo皆在其之上。从产品结构上看,小米手机产品占到营收55%左右,完全不赚钱,提供利润的是IoT产品。“经销商不愿意做小米的主要原因就两个,毛利低与事儿多。”

所谓“事儿多”,指的是品控问题,虽然近些年小米品控相对几年前有了很大提升,但对各类零部件的调校和集成能力依然落后于其他厂商。

值得一提的是,小米线上流量溢出效应,为线下渠道带去了些许帮助。上述西南经销商提到,目前自己米家的店都在承接线上流量,诸如空调、冰箱、洗衣机,都是从就近的店配货。

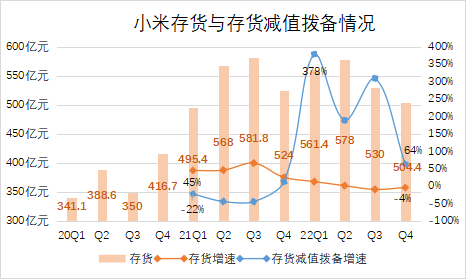

不过问题在于,小米正在经历一段高库存周期之中。

按图索骥,从小米近三年财报数据可以发现,其存货在2020年第四季度开始持续攀升,到2021年第三季度达到峰值,区间涨幅达到了66%。

据知情人士透露,2021年为了抢夺华为腾出的高端市场,加购了不少核心元器件。可随着华为剥离荣耀,后者供应链恢复,加之自身产品力并无其他厂商那样大踏步革新,因此库存压力巨大。

MIUI12的优化和骁龙888的“发烧门”暴露出小米在调教方面的短板,阻滞了小米高端进程。且2021 年海外市场表现不佳,失去去库存市场。综合过去12个季报,可以发现小米存货减值拨备从亿级攀升至20亿级。截至2022年年末,小米全年存货减值拨备达到77.9亿元,同比增长175.3%。

库存压力为小米高端化增添了不确定性,另一头线下渠道始终打不开局面,小米既有的“互联网”模式至少从目前来看,并没有为高端化提供任何帮助。

留给雷军可对比的项目不多了

2021年年末,有好事者翻出小米笔记本Air发布会上一幅关于对标MacBook Air的PPT图片,并制造出“雷军对比法”的梗。“比一分钱硬币还要薄”的文案与立起来的硬币图片,引发了不小讨论。

一时间,不少人炮制出各种类似比附,以己之长,量他人之短。外界普遍用这种方式,调侃厂商踩他人,而抬高自己身价的行为。

不可否认,雷军是懂“田忌赛马”的。田忌能赢,也是建立在有限的静态博弈中,如今手机行业已经进入到精耕细作阶段,小米的“走量”逻辑似乎已经不能应对新的挑战。

十多年前,智能机还是一条崭新的赛道,彼时,依靠机海和大量入门级智能产品,小米迅速建立起庞大的业态,贯穿产业资本、上游供应商、产品矩阵以及下游销售渠道。

2023年,消费缓慢复苏,用户换机市场明显拉长,国内手机厂商都被挤到了高端赛道之中时,“走量”模式不仅无法适应越来越挑剔的用户,而且无法驱使销售渠道为了高端产品“呐喊助威”。

“小米这些年的旗舰产品缺乏亮点”,一位岭南经销商表示,当一款产品没有能够让人眼前一亮的功能,或者设计,销售人员是无法将厂商对于高端的思考,传导至消费者的。“这不是网上买流量、造热搜、对比参数能解决的问题。”

当雷军开始拿好评率证明手机高端化成果时,我们需要意识到一个问题:如果好评率再调一下,那么留给雷军可对比的项目不多了。

【本文由投资界合作伙伴光子星球授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。