阿里云新变阵,开启大模型之战。

2023年4月11日举办的阿里云峰会上,阿里巴巴集团董事会主席兼CEO、阿里云智能集团CEO张勇公布了阿里人工智能大语言模型“通义千问”,并宣布,未来阿里所有的产品都将接入“通义千问”,进行全面改造。

不久前,百度创始人、董事长兼CEO李彦宏曾表示,大语言模型将改变云计算游戏规则。作为国内率先实现盈利的云计算平台,阿里云入局大模型赛道,在一定程度上展现了其对于技术趋势的敏锐洞察。

不过不能忽视的是,阿里云的营收增速已经降至个位数,并且市场份额还在不断下跌。此番入局大模型赛道,在某种程度上,或许也是阿里云试图摆脱成长困局的无奈选择。

寻找“第二条曲线”

作为一家经营超二十年的企业,阿里巴巴的营收规模虽然依旧十分可观,但需要寻找最初的锐气。

2023财年第三季度业绩报显示,2022年Q4,阿里巴巴营收为2477.56亿元,同比仅增长2%。在这其中,阿里来自中国零售商业的收入为1657.65亿元,同比下降1%,客戶管理收入同比下降9%。

这一方面固然与疫情带来的负面影响有关,更大程度上,是因为移动互联网流量触顶,为阿里巴巴的电商业务戴上了“紧箍咒”。

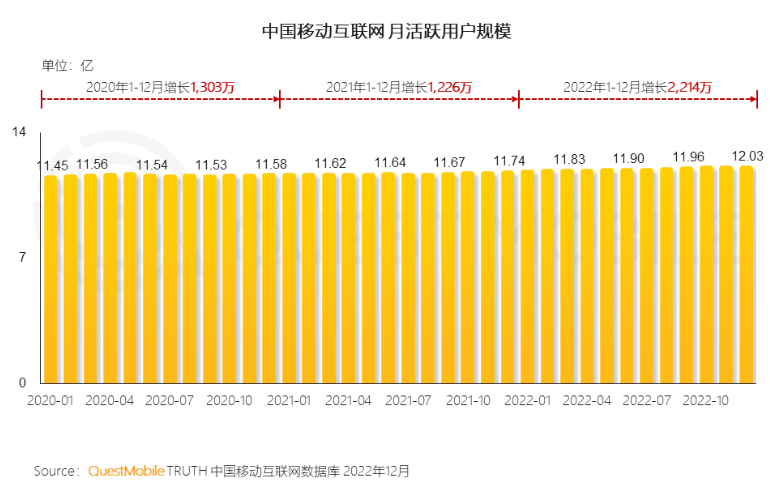

▲图源:QuestMobile

QuestMobile披露的《2022中国移动互联网年度大报告》显示,截至2022年末,中国移动互联网月活规模为12.03亿元,对比2021年末的11.74亿,仅增长2.47%。这意味着,中国移动互联网已经完成了下沉触达,没有更多的增量流量红利可供互联网企业挖掘。

在此背景下,阿里必须要找到“第二条曲线”,一方面平衡核心电商业务触顶的压力,另一方面,给资本市场描绘出更大的想象空间。无论是从行业趋势,还是从业绩表现来看,阿里都希望云计算业务担此重任。

研精毕智调研数据显示,2021年,全球云计算市场规模约1880亿美元,预计2023年,这一数字将达3600亿美元左右,年复合增长率约18%。

在此趋势下,已经有企业深刻诠释了云计算的价值。以亚马逊为例,尽管其给外界留有的印象是一家电商企业,但实际上,云计算已经成为亚马逊重要的业务支柱。

财报显示,2022年,亚马逊整体净销售收入5140亿美元,对比上年的4698亿美元增长442亿美元。在这其中,亚马逊云科技销售收入801亿美元,对比上年的622亿美元增长179亿美元,增速为29%。这也意味着,亚马逊整体的增量营收中,40.5%来自于亚马逊云科技。

尽管阿里云还没有给阿里带来类似亚马逊云科技的强劲推力,但前者毕竟已经实现盈利。2023财年第三季度财报显示,阿里云经调整后EBITA利润为3.56亿元,同比上涨166%,这是阿里云连续第五个季度实现盈利。按此趋势,不久的将来,阿里云或将成为阿里重要的业务支点。

而阿里云早已成为阿里上下不能输,也输不起的一战,从近几年组织架构不断动刀,到中国香港可用区C某机房设备异常,再到张勇亲自执掌阿里云,重回一线,这都说明,阿里云的使命与重任。

这次大模型之战,阿里云自然要首当其冲。

云之战进入白热化

其实不止阿里,国内大部分头部互联网公司都在移动互联网流量枯竭的压力下,押注云计算。

财报显示,2022年,百度智能云全年总营收177亿,同比增长23%。同期,腾讯包含云计算的金融科技及企业服务业务营收为1771亿元,首次超过游戏业务,同比增长3%,占总营收的32%。

▲图源:Canalys

尽管阿里云目前仍是中国云基础设施服务商中的翘楚,但过去几年,伴随着其它企业的发力,阿里云的市场影响力正逐步下探。Canalys统计的中国云基础设施服务市场报告显示,2020年~2021年,阿里云市场份额分别为40.3%以及37%。到了2022年Q3,这一数字又降低到了36%。

曾有一位阿里云销售媒体表示,去年他手上几个政府客户,单子都快谈好了,客户转头就给了华为云。阿里云内部,甚至出现了“逢华(为)必败”的说法。

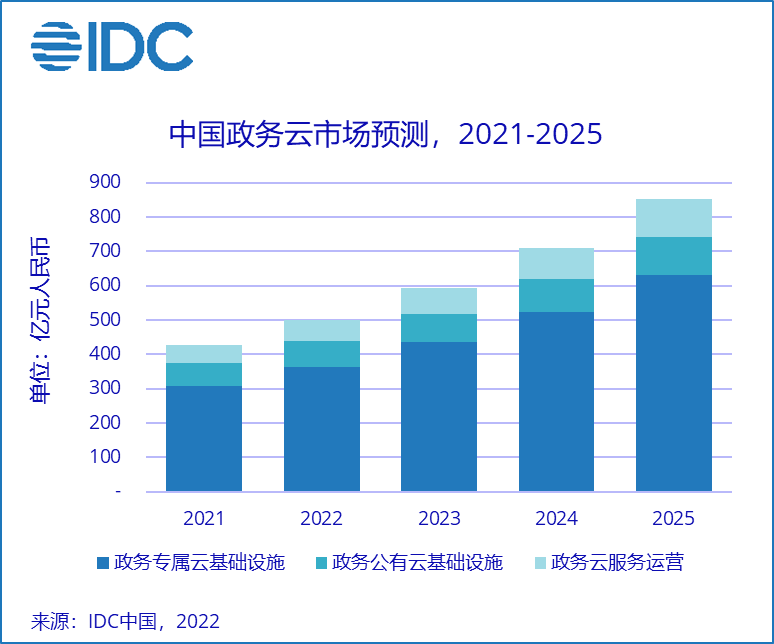

▲图源:IDC

这或许是因为阿里云在云计算的垂直赛道没有核心竞争力所致。以政务云市场为例,IDC披露的《中国智慧城市数据跟踪报告》显示,2021年,中国政务云整体市场规模为427.16亿元人民币,同比增长21.47%。在这其中,华为云市场份额为25.8%,连续5年保持*。排名前五的厂商中,没有阿里云的踪影。

值得注意的是,2021年5月举办的阿里云峰会上,前阿里云智能事业群总裁张建锋还曾表示,“阿里云为全面服务政企市场做好了准备”。遗憾的是,得益于三十多年服务运营商和政企经验,在政务云市场,华为云无论是渠道还是产品,相较于“新势力”阿里云都更有竞争力。

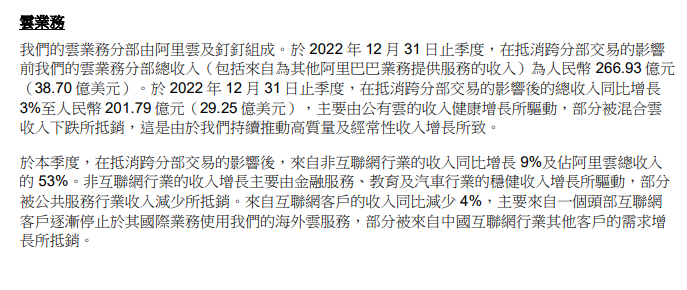

▲图源:阿里云2023财年第三季度业绩报

从财报来看,阿里云目前依然严重依赖互联网企业。2022年Q4,抵消跨分部交易的影响后,阿里云来自互联网行业的收入同比下跌4%,占阿里云总收入 的47%,对比上年,下降1% pct。

与阿里面临的问题类似,移动互联网红利触顶,大部分互联网企业也不得不将战略焦点从盲目扩张变为降本增效。

比如,为了降低长线成本,夯实基建能力,2021年末,升级为字节对外技术工具后,火山引擎发布了全系云产品。2022年7月,火山引擎又推出以云为底座的一系列解决方案。

一方面,大客户纷纷自建云服务,另一方面,以火山引擎为代表的“新势力”也会分流阿里云的影响力。两方面合力,带来的影响,自然是阿里云的营收增速节节下探。财报显示,2022年Q2-Q4,阿里云的营收增速分别为10%、4%以及3%,两年前,这一数字还能维持在50%以上。

进军大模型

张勇不能输

阿里云倍感焦虑的背景下,ChatGPT突然爆火,雪中送炭般地给前者提供了一个摆脱困局的思路。

阿里云峰会上,张勇对外表示,“AI大模型的出现是一个划时代的里程碑,人类将进入到一个全新的智能化时代,就像工业革命一样,大模型将会被各行各业广泛应用,带来生产力的巨大提升,并深刻改变我们的生活方式。”

为了在“AI+云计算”时代极可能地触达更多的客户,阿里云有两大业务导向,其一是降低成本,据悉,与十年前相比,目前阿里云的单位算力成本下降80%,存储成本降低90%;另一方面,在IaaS、PaaS之外,阿里云还推出了MaaS(模型即服务)。对此,阿里云已经官宣,未来阿里所有的产品都将接入大模型进行全面升级,并向全行业开放通义千问的能力。

尽管据阿里云宣称,阿里达摩院早在2019年就开始进行大模型研发,曾训练完成全球*10万亿参数AI大模型,“‘通义千问’是国内*支撑过万亿参数以上大模型的‘飞天智算基础设施’”,但目前来看,和ChatGPT巨大的差距以及高昂的成本,或许是通义千问不能回避的现实。

接受《36氪》采访,记者询问王小川对李彦宏所说的,文心一言和OpenAI的差距只有两个月有何看法,王小川不认可李彦宏的观点,并表示“用时间衡量的话,OpenAI比我们应该*三年时间是有的。之前我们说追上GPT-3.5,可能一年时间是有机会的。但人家已经到4了,还有5在训练当中,所以我觉得有三年。”

考虑到王小川此前一直深耕AI领域,并且已经开始大模型创业,其对于中国大模型行业的点评,有一定的参考价值。

另一方面,大模型并不是一蹴而就的,而是需要企业不断的大手笔投入。以OpenAI为例,《财富》杂志报道,2022年其净亏损5.45亿美元。截至2023年初,OpenAI已引入约140亿美元的融资,2023年1月,微软对其投资100亿美元。

反观阿里云,其目前最重要的特质,就是已经实现了盈利,但大模型却要求其进行进行大手笔投入,这无疑会对阿里云的创收能力提出严峻的考验。

总而言之,无论是从市场影响力还是从创收能力的角度来看,阿里云都已经成为中国云计算行业的头部玩家,但随着互联网红利触动,下游的企业降本增效,阿里云也面临“失速”的危险。

好在,ChatGPT的爆火,让阿里云看到了“AI+云计算”的市场潜力,因而积极进行相关产品布局,但问题是,大模型需要*的技术能力与巨额的投入,通义千问与ChatGPT的差距,会影响阿里云的市场表现,而如果阿里云不计成本的“all in AI”,那么又可能可能让投资者警惕。

接下来,阿里云*的挑战,或许是要在技术和成本之间找到恰当的平衡。

【本文由投资界合作伙伴微信公众号:零态LT授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。