资本市场上,新能源板块有企稳反弹的迹象。

可以看到,这与超级充电给行业带来的信心提振有密切关系。4月10日,特斯拉在官方账号上表示,自己在全球范围内建造的超级充电桩数量已达到45000个。美国本土市场中,特斯拉完全主导着当前的新能源汽车快充市场。

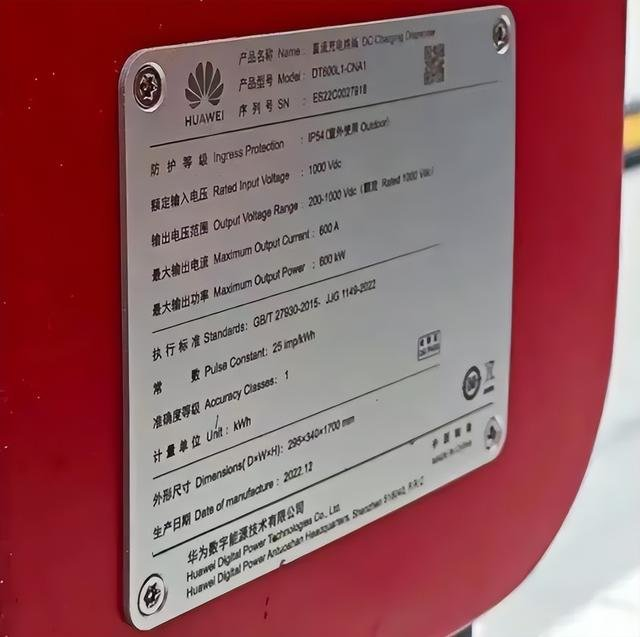

而在3月底时,华为在深圳新建的内测用超级充电桩也遭到了曝光。据说这些超充桩的铭牌上赫然写着*输出电流为600A,*输出功率为600kW,而特斯拉的V3超充*功率只有250kW。

也就是,理论上说华为的超充桩充电速度是特斯拉V3的2倍多,10分钟左右就能把续航700多公里的汉EV千山翠充满。而*搭载华为1000V高压平台的车型,恐怕就是即将上市的旗舰SUV问界M9。

消息一出,“沸腾厂”的粉丝们又沸腾了。

随着第三代半导体技术的落地应用速度加快,类似的“科技狠活”只会越来越多,新能源行业的一些瓶颈问题也会因此突破,为行业带来更多的发展空间。

打破里程焦虑

完全打破新能源汽车行业的里程焦虑?

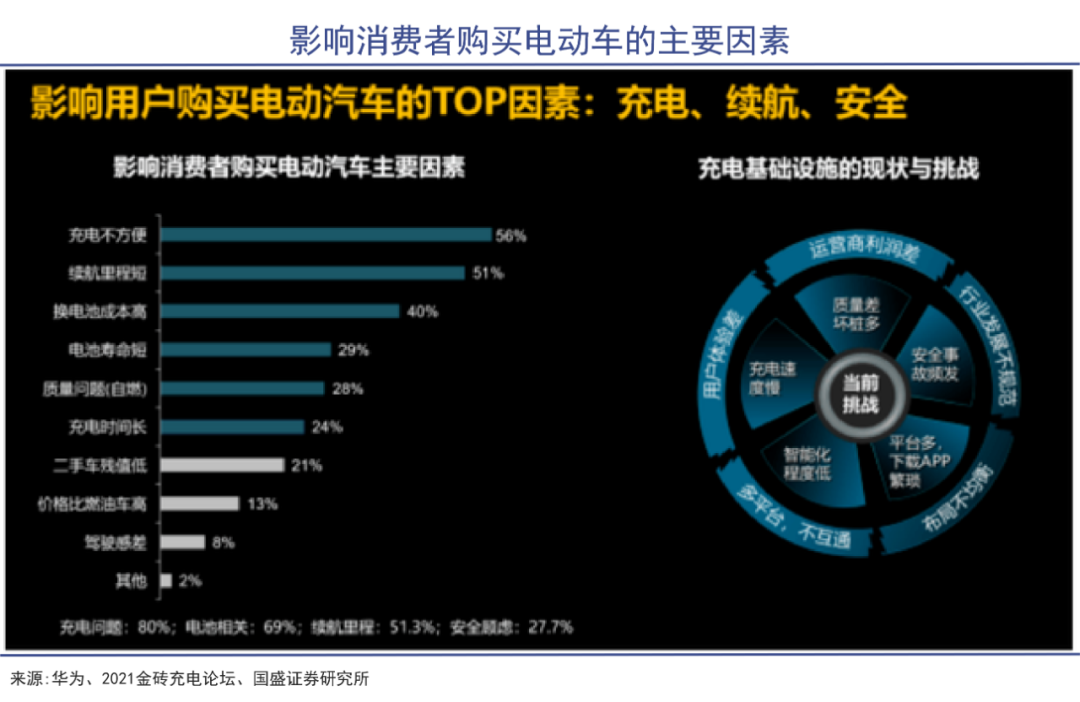

续航时间短、充电时间长,一直是制约着新能源汽车提高市场渗透率、进一步取代燃油车的最主要原因。

为了解决新能源汽车充电难的问题,部分头部汽车走上了建设充电桩的道路。特斯拉就致力于搭建自己的超级充电网络。从2022年6月到2023年4月,不到一年的时间里,特斯拉建造的超级充电桩数量就由3.5万个增长到4.5万个。

特斯拉的超级充电桩不仅增速惊人,覆盖范围也十分广泛,在全球遍布5000多个站点,让特斯拉在不少国家的快充市场里都占据着主导地位。2023年*季度,特斯拉在美国安装的超级充电桩数量,甚至超过其他所有车企的总和。

自营的超级充电网络,本身就是特斯拉获得市场成功的重要原因之一。

如今,我国的新能源汽车产销已连续8年全球*,2022年我国新能源乘用车批发649.8万辆、零售567.4万辆,同比分别增长96.3%、90.0%。这种级别的市场增长,也就意味着对充电桩的数量和效率提出了更大的需求、更高的要求。

今年2月,工信部等八部门联合印发了《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,提出新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例力争达到1:1。

国内的新能源车企蔚来、理想等,也纷纷加快打造超级充电桩。今年春节期间,蔚来充电桩充电服务订单超90万次,其中76%电量服务于非蔚来品牌。

有意思的是,蔚来在不久之后就宣布将对新购车用户换电权益进行调整,新车主的免费换电次数从6次统一调整为4次(安装家充桩要收费)。长期押宝换电模式的蔚来,似乎也开始更多考虑超级充电。

一方面是因为,换电站的成本其实明显高于新建充电桩,而蔚来已经步入不再“烧钱占市场”、必须提高盈利能力的阶段,选择超级充电模式要更加现实。

另一方面是,车用第三代半导体的技术突破,让更高效的超级充电桩层出不穷,像华为新出的600kw充电桩,*不会是这个行业发展的天花板。而且由于华为坚称自己不造车,问界之外新能源汽车品牌也可能与华为合作分享这些技术。

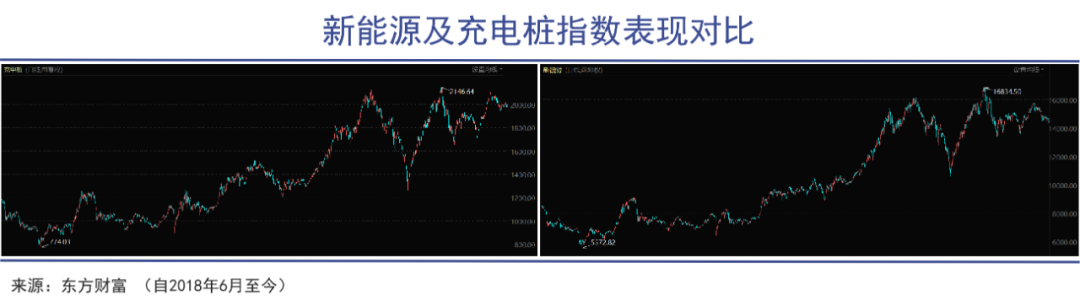

稍加观察就会发现,无论是销售市场上还是资本市场上,充电桩与新能源汽车的行情走势都是高度趋同的。

倘若车用半导体技术的不断突破,最终能够带来超高功率的超级充电桩,让新能源汽车加满电就像燃油车加满车那样方便快捷,新能源汽车的里程焦虑就有望彻底被打破了。届时,整个行业的空间和前景将更加广阔。

丰富应用场景

超级充电技术可以广泛运用于新能源汽车、储能、电子等领域。

所谓的超级充电本质上还是直流充电,只是在沿着更低损耗、更高功率、更小体积的方向不断进化。而第三代半导体技术的突破和落地,则让超级充电变得越来越“超级”。

与*代硅基半导体相比,基于碳化硅SiC、氮化镓GaN制作的第三代半导体可以降低超过50%的能量损失,同时减少超过75%的装备体积。对于追求轻便的消费电子产品来说,这种特性至关重要。

因此,第三代半导体材料被认为是当今电子产业发展的新动力,“快充”一词也最早出现在智能手机等消费电子产品中。2019年9月,OPPO发布了国内*氮化镓充电器SuperVOOC 2.0,充电功率为65W。

相较于消费电子产品,新能源汽车的充电问题就更显紧迫。网上曾经流传过不少“如果在高速上遇到别的蔚来车主一定要超车,否则等你没电时就占不到充电桩了”类似的段子,侧面反映了新能源汽车充电难的问题。

而为了满足新能源汽车行业的发展需求,车用级的超级充电技术应运而生。头部车企一边卷续航里程,一边卷充电桩,否则就是落后。

特斯拉更是将业务进一步外延。本月初,其储能超级工厂项目官宣落户上海临港,规划用于生产特斯拉超大型商用储能电池,初期年产商用储能电池可达1万台,产品提供范围覆盖全球市场。

新能源企业对超级充电愈发热切的同时,实验室和商业应用方面,也接连传来超级充电的利好消息。

4月中国科学技术大学的国家同步辐射实验室宋礼教授团队,在《美国科学院院刊》上刊登了“具有快速充电性能的铵根插层五氧化二钒锌离子电池正极材料”相关研究成果。

据悉,在电流密度为200倍率时,铵根插层五氧化二钒正极材料的比容量仍维持在101.0毫安时每克,且充电时间仅需18秒。这项研究成果为高性能锌离子电池在快充储能器件中的应用奠定了基础。

而安全、无毒、理论容量较高的水系锌离子电池,向来是*潜力的可持续储能技术之一。

商业化应用方面,新一代电池材料公司Sila宣布,旗下高性能纳米复合硅(NCS)阳极材料Titan Silicon现已上市。该阳极将应用于待上市的全电动梅赛德斯-奔驰EQG,有望将续航里程提高20%,并缩短充电时间至10分钟。

Sila还表示,有了高性能阳极材料Titan Silicon,汽车制造商可以将电池重量减轻多达15%,将空间增加20%,从而提高车辆效率并增加创新设计和功能。

奔驰与Sila,问界与华为,预计未来新能源车企与专业快充技术研发者的合作还会越来越多,新能源相比燃油车的不成熟之处也会随之越来越少。

破解商业化难题

还要打一场降本增效的硬仗。

自第三代半导体被写入“十四五”规划开始,行业就被推向了风口。

北京第三代半导体产业技术创新战略联盟近日发布的《2022第三代半导体产业发展白皮书》显示,2022年我国第三代半导体功率电子和微波射频两个领域实现总产值141.7亿元,同比增长11.7%。

第三代半导体产能释放的速度则更快,2022年SiC产能增长翻番,GaN产能增长超30%,新增投资扩产计划较上年同比增长了36.7%。

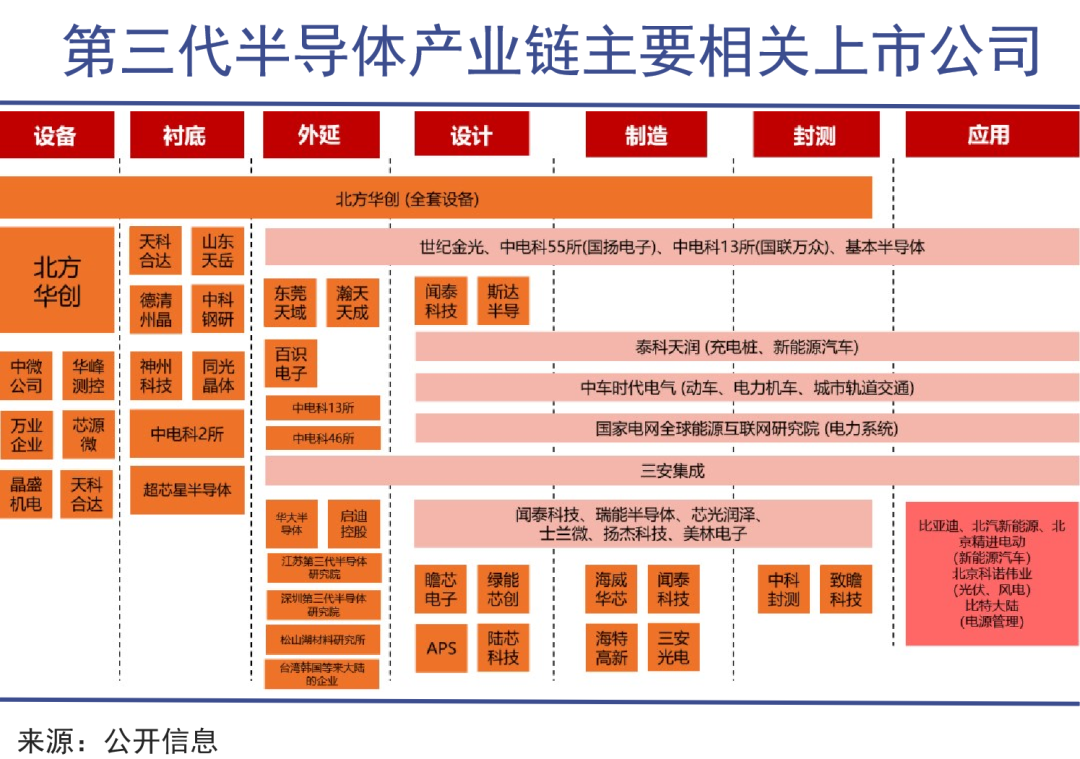

由于第三代半导体产业链长,国产替代空间大,已经成为不少上市公司和投融资机构重点发力布局的方向。如三安光电于2020年投资建设碳化硅等化合物第三代半导体的研发及产业化项目,如今其如今6英寸碳化硅晶圆产能已经爬坡至20万片。

碳化硅项目的投资建设在去年大量上马。考虑到这种项目的投资建设期一般需18-24个月,奇瑞汽车研发总院预计在2025年,会迎来一大波产能释放。规模效应之下,国产第三代半导体的价格有望降低到适合产业发展的区间。

就像过去的LED产业那样,通过增产降本,最终“飞入寻常百姓家”,但其商业化的进程仍面临着成本方面的难题。

对消费者来说,家用充电桩一度电就四五毛钱,而那些超级充电桩一度电则要一块五毛钱,经济成本过高。以特斯拉为例,在去年9月对旗下超级充电涨价后,特斯拉车主充满一次电的成本高达30美元,逼近燃油车的加油成本。

而且除了远途出行或意外耗光电量等场景之外,超级充电桩的作用并不比普通充电桩大多少,消费者自然会介意性价比的问题。

对供应商来说,目前只有25万以上的车型有可能搭载800V高压快充平台,配套的大功率充电桩数量也不多。而且超级充电桩建设成本较高,大家为了抢占市场却在大打价格战,导致大功率充电桩的商业化进程一直不顺。

好消息是,今年市场上会出现更多搭载800V高压平台的新能源汽车,比亚迪、小鹏等国内品牌纷纷扩大此类车型的量产规模,预计将带动车端和桩端改造需求的提升,从而拉动SiC功率器件、BMS芯片等环节的市场需求。

比如均胜电子4月12日就公告称,将为一个全球知名新能源车企的800V高压平台提供功率电子类产品,预计全生命周期订单总金额约130亿元,金额超过公司去年800V高压快充相关订单总和。

超级充电对于新能源汽车来说意义非凡。超级充电、第三代半导体的商业化进程如能顺利推进,我们这代人也许有机会亲眼见证新能源汽车取代燃油汽车的全过程。

就像一百年前,驾驶着马车的人们与最早的汽车们擦肩而过那样。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。