18部新片扎堆上映(票房破百万的共12部),作为春节之后*小长假的五一档,本被电影市场寄予厚望。但最终15.18亿的成绩,只能在历年的五一档中排名第三,低于2021年的16.74亿与2019年的15.27亿。

不过,五一假期是从2020年开始才连放五天的,如果换算成日均票房,今年的成绩实则比2018年更低。档期总观影人次共3762万,如果换算成日均,那么比2017年还低。比起春节档的“热火朝天”,五一档不论是市场表现还是大众讨论度都显然相去甚远。

虽然今年五一的旅游、返乡人潮尤为汹涌,但影响档期表现的更关键原因,还是自身的供给仍存在继续优化的空间。

头部梯队中预售成绩与最终成绩的分异,让影院排片的供给上需要更加警惕“预售陷阱”;腰部梯队的大量非理性扎堆,在“二八效应”恒定的档期规律中徒增“炮灰”;整个档期内没有一部能形成口碑效应的影片,让增量观众对电影市场的印象和信心进一步损耗,而高质量的影片却又在悄无声息的冷档期中被淹没。

五一档所暴露出来的问题,不止适用于五一。

01、警惕“预售陷阱”

《人生路不熟》和《长空*》分别以5.13亿和4.65亿位列档期前二,合占整个档期票房的64.3%。双强格局并不新鲜,而“一部主旋律+一部喜剧”的经典双强组合,也是近两年热门档期中十分常见的情况。

略微有些不同的地方在于,这次的主旋律影片《长空*》的号召力不完全来自于类型或口碑,而是有很大一部分来自于主演王一博。

毒眸曾分析过,王一博粉丝在春节档《无名》和五一档《长空*》两部影片的预售表现中都“居功至伟”,通过包场、媒介资源投入等方式,展现出了远超同档期其余影片流量明星的购买力。据灯塔专业版显示,截至4月27日晚,《长空*》预售票房达1.14亿,而同样拥有流量明星范丞丞的《人生路不熟》仅2070万。

但这一购买力在过了预售阶段之后,便难以提供持续支持。而预售表现与映后表现的“两级反转”,也给影院的排片策略带来了不小的麻烦。

毒眸整理了从五一档前4月28日起,两部影片的排片占比、票房占比以及上座率的表现。不难发现,受预售的积极影响,上映首日,《长空*》的排片与票房大幅*《人生路不熟》。而正式进入档期之后,《人生路不熟》增长迅猛,档期第二天票房基本持平,从第三天开始实现排片与票房的反超。从上座率表现上来看,《长空*》徘徊在7%-15%之间,而《人生路不熟》除最后一天之外持续保持在18%以上。

春节档的《无名》情况也与之类似。从上映首日12.9%的排片占比,到上映第三日迅速跌至8.6%,上座率比档期头部每天持续保持10%-20%的差距。

对于影院而言,在有流量明星的影片中,需要对这种带有“陷阱”意味的预售数据,包括想看数据、映前媒体热度等参考值,保持更多的警惕。粉丝的购买力或许可以在开画首日提供可观的增量,但真正到了档期中,和路人盘的真实观影意愿极有可能出现较大反差,进行过多的排片倾斜反而不利于票房收益。

反观一向被视作档期刚需的喜剧片,即便它的预售再不尽如人意,在所有“临时起意”的观影决策中,“去看一部喜剧片”的优先级永远是不可小觑的,哪怕它的主演阵容和口碑都并不出色。

五一档罕见地连续两日出现逆跌的情况,其主要增量就来自于《人生路不熟》。无独有偶,今年春节档大年初三的逆跌,也与作为喜剧片的《满江红》脱不开关系。二者在对应日期的单片票房增量都跑赢了大盘增量,且上座率远超同侪。2022年春节档的《这个杀手不太冷静》更是不必多言,票房占比从档期首日的14.7%一路逆袭至档期最后一日的28.1%。

值得思考的是,如果在档期开头时,喜剧片能摆脱“预售陷阱”,拥有更多的排片占比,会不会这几天的大盘原本可以有更好的表现呢?

02、多≠好

在头部梯队之外,值得肯定的部分是,今年五一档的影片供给在类型上十分丰富,基本覆盖了电影市场所有主流观众的需求,不似去年国庆档仅有主旋律类型供应。但它的问题同样突出,过多的新片扎堆,注定只有少数能收获预期内的成绩。

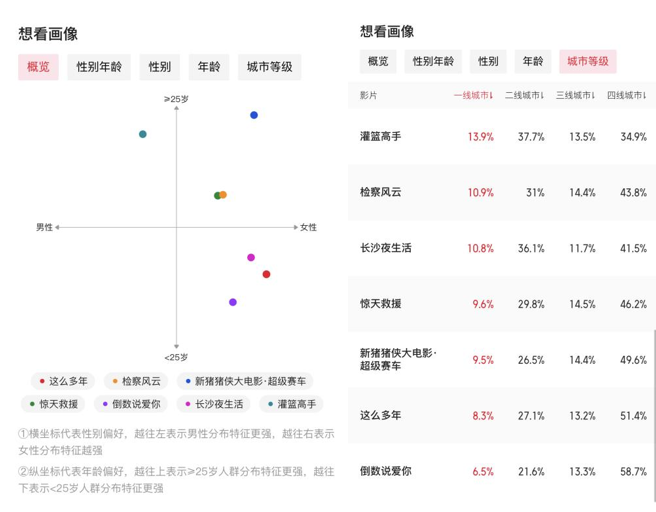

从类型上看,爱情、动作、悬疑、成人向或低幼向动画齐备。在下图中亦可看出,影片的想看用户画像不论从性别、年龄或地区,分布都较为均匀,能满足不同人群的需求。

五一档头部梯队之外影片猫眼想看用户画像

(注:《猪猪侠》作为低幼向动画,观影决策者往往为母亲,但核心用户群应为儿童)

其中表现相对惊喜的是《这么多年》。光线出品的青春爱情片延续了其一直以来对固定人群的精准投放,从用户画像即可看出,它与除《倒数说爱你》之外的同档期大部分影片拉开了人群差异性。值得一提的是,影片原本定档520,但今年520档目前已经有7部新片就位了。在《倒数说爱你》的主演陈飞宇受“塌房”风波影响之后,《这么多年》提档至五一,成功吃下了大档期中的爱情片缺口,目前已收获2.17亿票房,在档期内位列第三,不失为一次成功的策略调整。

但除此之外的影片,可以说几乎都没有收获预期之内的票房。位列档期第四的是已经上映一周的《灌篮高手》,排列其后的新片们甚至都未达到5000万票房。

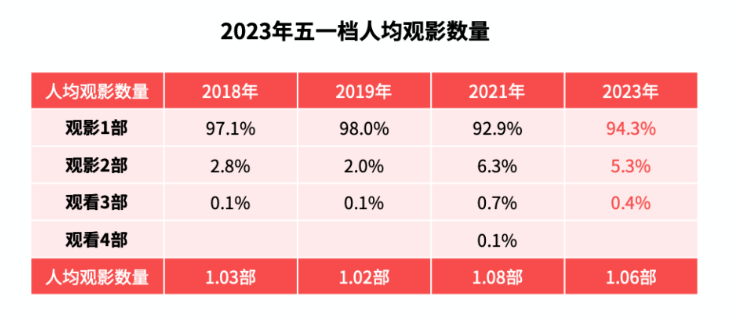

很重要的原因在于,在几乎所有档期中,大部分观众均只选择一部影片观看。据猫眼《2023年五一档数据洞察》显示,从2018年仅有3天的五一档,到2023年有5天的五一档,只看一部影片观众占比尽管有所下降,但也维持在94%以上,人均观影数量也仅仅只从1.03部提升到了1.06部。

对于只挑选一部影片观看的观众来说,选择的范畴还是以头部梯队影片为主,并不会因假期的延长而给头部梯队之外的影片更多机会。

再加上,此次五一档的拥挤程度也不仅在档期内体现。一周前有《灌篮高手》,紧随档期结束的5月5日有漫威大片《银河护卫队3》,两周之后有《速度与激情10》,这些都是引进片中的“重量级选手”。对于五一档上映的国产新片来说,走出档期之后的市场空间也十分逼仄,不似春节档影片,至少出档期之后还有较大的发力空间。

表面上看,5天的小长假让五一比3天档期具备更大的容量,但实际上一个单独的档期不论是3天、5天还是7天,都要极力避免过度扎堆,保持5到6部类型相异的影片或许已经是目前市场容量下的极限。

03、口碑的参差

如果说以往有大档期的腰部影片能实现突围,那么较大的可能性是——凭借优质的口碑,在档期结束后释放更多的排片,从而走出漂亮的长线。但这一可能性在今年的五一档同样微乎其微。

不算《灌篮高手》,在五一上映的新片中,仅一部《长沙夜生活》达到了豆瓣7.1分,其余影片均在5.2-6.8分之间,且相比于它们开分时的分数,尚不排除进一步下滑的可能性。截至毒眸发稿前,《惊天救援》在豆瓣甚至尚未开分。

在口碑愈发影响观众观影决策的当下,五一档影片的平均口碑水平,没能承接上春节档调动起的大众观影热情并不奇怪。但这却并不能代表国产电影目前供给端的真实水准。

就在今年的三四月,出现了往年同时期罕见的“国产高分影片定档潮”。往年的三四月,除清明档外,大都是依靠进口大片支撑,或消化春节档影片的余热。而在今年,包括《保你平安》《不止不休》《宇宙探索编辑部》《忠犬八公》《爱很美味》在内的一众影片,均是豆瓣7分以上的佳作,扎堆在无档期的三四月定档。这其中除《保你平安》收获接近7亿票房之外,大部分均未获得理想的成绩,《爱很美味》在有剧集IP的加持下票房甚至未能达到1500万。

究其原因,“过于扎堆”的定档策略也同样是罪魁祸首。尽管几部影片看似类型不同,好像并不在一赛道竞争,但作为高口碑影片,其实基本盘都是由影迷群体向外辐射,受众有一定的共通性。

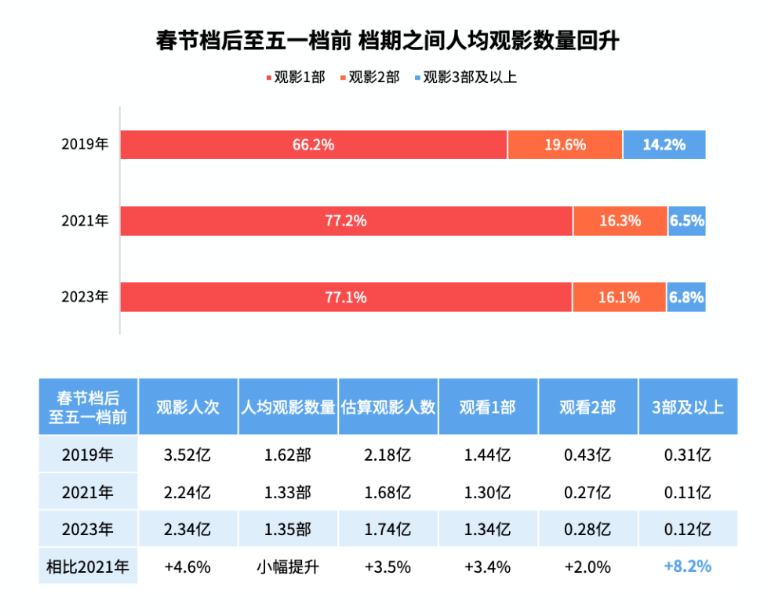

猫眼《2023年五一档数据洞察》中呈现了春节档后至五一档前,人均观影次数与往年的变化。不难看出,今年在这个期间观看3部及以上影片比例的观众相比往年有大幅提升,说明高口碑影片的确一定程度上强化了观影粘性。但即便如此,3部以上人群占比也不超过6.8%,更遑论还要面对口碑同样优异的进口片《铃芽之旅》的竞争。

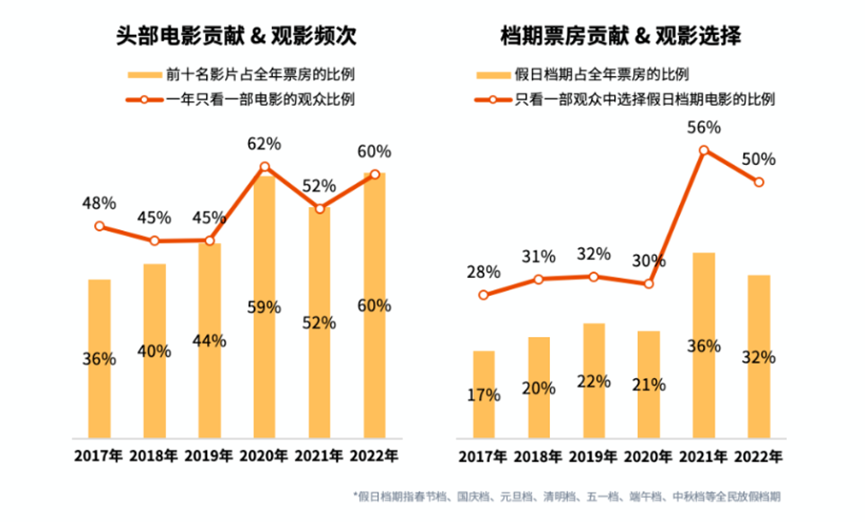

高口碑国产片扎堆冷档期,到了节假日档“期却又几乎失踪,结局就是票房与观众评价的双重失利。要知道,节假日档期是许多电影市场的增量观众进入影院的*机会,在2022年,只看一部影片的观众中有50%选择的是假日档期电影。如果这种现象长此以往地存在下去,电影市场在增量观众眼中的印象将愈发岌岌可危。

当然,不可能要求所有影片的质量都能在短时间内提高,眼前更应注意的问题其实是定档策略的调整。在节假日档期中,除了目前已经做到的保证类型差异化,更进一步的要求是——应允许一部分口碑不尽如人意的影片与高口碑影片交叉存在,各司其职。

历史票房*的2021年五一档,就是一个*的例证。同样是双强格局,由豆瓣4.7分的《你的婚礼》与豆瓣7.4分的《悬崖之上》组成。翻转的评分宛如一则美妙的互文,前者画像偏重年轻人、女性、下沉市场,后者则完全反之。不仅共同支撑起了历史*五一档60%的票房,也给难得进入影院的观众留下更好的印象,可谓名利双收。

对标历史*五一档,其实也是给未来所有的小长假档期寻找一个具有确定性的模板。它有差异化的类型供给、有具备粉丝购买力的明星出演、有口碑效应突出的影片破圈,再剩下更多的影片,*去其他档期找找机会。对于一个3-5天的假期而言,这已然是最为理想的结构。

而热门档期供给合理化的背后,更大的希冀是反推冷档期供给的合理化。我们不止一次倡议,培养观众的观影习惯,应该从将电影当作日常的“大米饭”开始,今年三四月的努力也初见成效。但观影积极性的调动是一个长期过程,不可急于一时,更不应以高口碑影片单片收益的“牺牲”为代价。

如果鱼与熊掌注定难以兼得,那么“卖相佳品质差”和“卖相差品质佳”的影片应尽可能交替出现,勿要集中撞车。

【本文由投资界合作伙伴微信公众号:毒眸授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。