北京时间5月24日,知乎(ZH.US,02390.HK)发布了截至2023年3月31日未经审计的季度财报业绩。

该季度知乎的业绩表现有可圈可点之处。正如CEO周源所言,“公司2023年*季度表现强劲,营收增长的同时,亏损再次大幅收窄。”

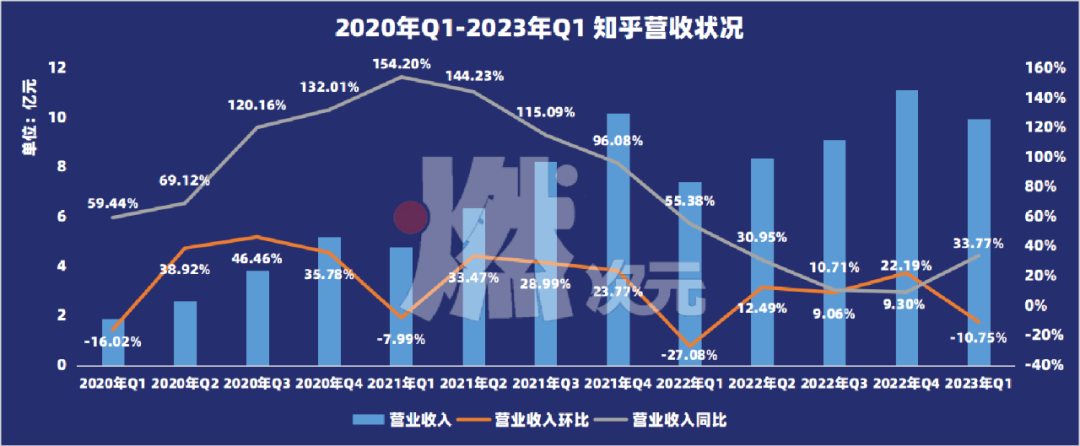

财报数据显示,知乎在2023年*季度收入为9.94亿元(人民币,以下为标注则同),较2022年同期的7.43亿元增长33.8%;净亏损同比收窄70.9%至1.79亿元。

数据来源/知乎财报

数据来源/知乎财报

制图/燃财经

然而,单季度33.8%的营收增速,实际上也是知乎近4个季度以来创下的最高增速。即便如此,33.8%的增速在2021年之前几乎翻倍的增速数据面前,也不免相形见绌。与此同时,知乎该季度营收较上一季度的11.1亿元,环比下降了10.8%。对此,知乎给出的答复是,“营销服务业务收入存在季节变动性的影响,本年度Q1相对上年度Q4为淡季。”

与此同时,在用户增速上,知乎在提及2023年*季度的MAU(平均月活跃用户)达1.024亿人时,还特意点出“我们用户增长再次提速,于3月MAU超过1.1亿人”。

显然,MAU突破“1.1亿”,对于知乎来说,也是一次小里程碑事件,毕竟,知乎在2021年第四季度,才宣布MAU首次突破1亿大关达1.033亿。只是,2023年*季度的1.024亿的MAU和去年同期的1.016亿数据相比,增速仅为0.79%。

众所周知,MAU是一个常被互联网公司用来衡量用户规模和粘性的指标,过亿往往意味着公司迈向一个新征程。但对于2011年便上线的“老牌社区”知乎而言,上线十年才迎来MAU过亿,如今用户增速更是已经连续多个季度持平,这样的用户数据显然是不够的。

而在知乎营收创近一年来单季度新高、MAU突破1.1亿之时,即便知乎表示“亏损再次大幅收窄”,以及“知乎自首次公开发售以来*次实现正向经营现金流”,也无法挣脱掉“亏损”这座大山。

尽管该季度1.79亿元的净亏损和上一季度1.795亿元的净亏损近乎持平,但也终结了自2022年*季度以来,知乎连续单季度环比亏损收窄的趋势。

尚未摸到盈利门槛的知乎,商业难题仍是“未解之谜”,只是,市场却亟需知乎就“赚钱”一问,给出一个高赞好评的回答。

知乎并非不想“赚钱”,实则,知乎也在为赚钱而焦虑。

过去几年,知乎基本跟过每一个互联网风口,在直播、短视频、电商领域均有涉猎,只是成效寥寥。

最近半年,知乎更是动作频频。先是在去年年底,知乎正式上线在线职业教育平台“知学堂”;今年4月,知乎入局大语言模型赛道,公开了与面壁智能共建的大模型产品“知海图AI”;近日,知乎为承载知乎盐选专栏业务,上线了“盐言故事”APP,拟要“打造一个优秀的短篇故事阅读平台”……

与此同时,内容生态和商业化是横亘在知乎面前的大山。

一方面,知乎在2022年提出了“生态*”战略,即创作者体验、内容获得感、良好的社区氛围和匹配社区发展的商业化增速。但另一方面,执行“生态*”战略一年时间里,知乎仍未实现扭亏为盈,用户和收入增速也越来越放缓。

如何平衡好内容生态和商业化难题,也是知乎需要回答的必答题。

01 收入结构大变样

时隔一年,知乎的收入结构再次发生了调整。

2022年*季度,知乎在接连斥资收购职业培训机构“品职”和“趴趴”后,将“职业培训”当作公司新增长曲线进行培育。并且,知乎开始将“职业培训”业务从“收入-其他”中单拎出来进行独立报告。

而2023年*季度,知乎则是将原“广告”和“内容商业化解决方案”两个板块的业务,合并录入到了“营销服务”板块中。对此,知乎向燃次元表示,“合并主要是考虑到两个板块在运营上的重叠与协同效应,有效增强营销服务的整体竞争力,为客户提供全面多元化的营销服务。”

知乎所言不假,广告和内容商业化解决方案两个板块在运营商有重叠,合并能够更好呈现整体业务和经营业绩。

只是,从最近披露的财报数据来看,两个业务板块在合并前,增长便已显颓势。

2022年第四季度,知乎广告和内容商业化解决方案均出现了不同程度的同比下滑情况,其中广告业务单季收入同比上年下滑超27%,内容商业化解决方案收入则同比下滑18.9%。

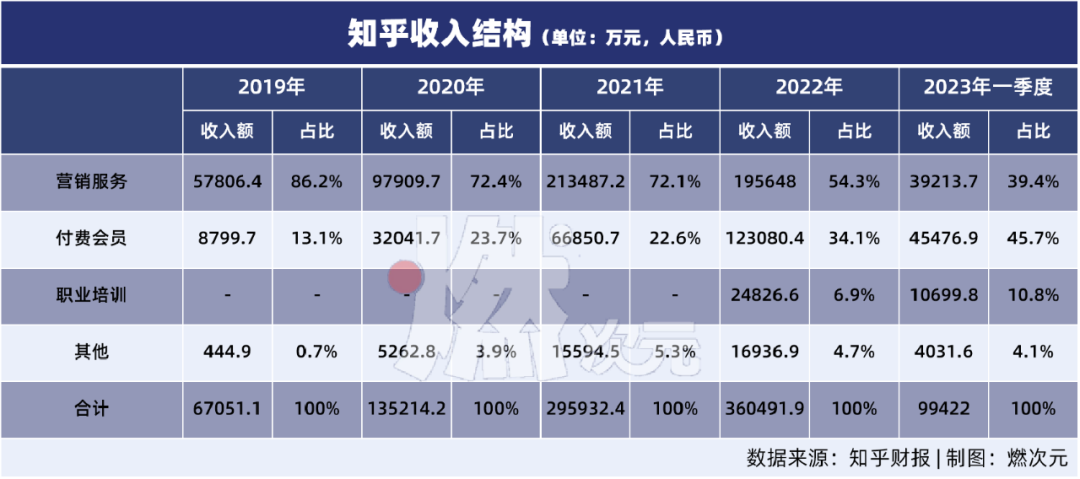

而合并为“营销服务”的两个业务板块,过去在很长一段时间都占据知乎营收的“大壁江山”。其中“广告”业务在2019年,收入占比达86.1%;2021年,由于商业内容解决方案业务实现617%的巨幅增长,知乎全年广告业务营收占比缩减至39%。2022年以来,知乎的收入结构已经变为以会员付费、内容商业化解决方案和广告三大业务为主。

但从下图可知,若将此前年度广告和商业内容解决方案两个板块收入进行重新分类,“营销服务”板块在2021年之前,都占据着知乎70%以上营收。但自2022年以来,这种“一超”的业务格局渐渐瓦解。

在2023年*季度,“付费会员”板块更是一举跃升至知乎的*大业务,过去在2019年占比高达86.2%的“营销服务”,其营收占比更是进一步缩减至39.4%。

数据来源/知乎财报

数据来源/知乎财报

制图/燃财经

“营销服务”在该季度业绩增长同样拉胯,是知乎仅有的一项不增反减的业务。数据显示,营销服务收入较2022年同期4.44亿元减少了11.7%。对此,知乎在财报中分析称,“该减少主要乃由于严峻的宏观环境所致”。

反观知乎的“付费会员”业务,则有着强劲势头。订阅会员数在该季度,同比去年增长116%达1490万人,而由于订阅会员数的增长,也推动知乎付费会员收入,同比增长105.2%达到4.55亿元,占总营收的比重达45.7%。

与此同时,来自“职业培训”业务的收入也在不断增长。该季度,该业务的收入为1.07亿元,同比增长170.6%,占收入比重达10.8%。知乎称,“职业教育是基于原本社区业务上,知乎正在建设的第二增长曲线。”

在“付费会员”业务逐渐成为知乎的核心收入来源,以及“职业培训”业务也在保持高增长的同时,不难发现,知乎的商业模式也在悄然发生着变化,由过去面向B端的广告为核心,渐渐转向C端。

在该季度,知乎面向C端的付费会员和职业培训两个业务板块,收入占比已经过半。

02 风评受累

与知乎商业模式从B端渐渐转向C端一同来的,还有对知乎的投诉。

在黑猫投诉平台上,和知乎相关的投诉超过5000条,其中仅30天内便有近两百条投诉。而在5月24日用户发起的6条投诉中,有5条与知乎的会员问题相关。往下翻近日的回复,大部分均集中于会员问题。

图/知乎相关投诉

来源/黑猫投诉 燃次元截图

投诉大多集中于“会员自动续费服务”“不知情扣费”上。

最新一条投诉中,用户写到,“知乎会员自动续费。首先,购买会员的时候,自动续费的提示特别小,我也没有看到具体的内容。接着,知乎把正常包月,不用自动续费的选项放在最后,要左滑才能看见。诱导消费者购买。其次,自动续费,知乎居然没有短信提醒,它说是通过站内私信的方式。但是站内私信每天都是99,根本看不见扣费提示。”

在校大学生正雅告诉燃次元,她便因为忘记取消“自动续费”而被连续扣款两个月会员费,“去年因为被盐选一本付费小说吸引了,看到有会员活动就开通了,结果开通时候就没留意到开了自动续费,扣款也没短信提示。因为绑的是支付宝账号,很少留意扣款情况,被连续扣了两个月才发现。”

因知乎盐选里一篇“甜宠文”而误充了两个月会员的正雅,仍对知乎存有芥蒂,“已经卸载了。”正雅进一步表示,虽然盐选里好看小说有不少,但是只要不看开头就不怕被吸引,“我现在看小说用番茄小说比较多,关键是看书免费,只需要看个几秒钟的广告视频罢了。”

另一边,知乎所力推的职业培训业务,在黑猫投诉平台中,也能发现与“课程退费”相关的多条投诉。

报名过知乎职业培训课程的杨春,至今仍对知乎课程颇有微词。2022年6月,希望开拓副业的杨春,在“*权益”以及“不赚包退”等诱惑下,花3980元报名了“知乎写作新人培养计划”。

杨春告诉燃次元,在报名前对方在直播间说的是,只有截止一定时间内报名才享受3980元的优惠,但据她后续观察那般,这个课程对外销售,一直是保持3980元的售价。

而最令杨春苦恼的是,报名之前知乎所承诺的“*改稿”有些“文不对版”,“我是想通过写小说上‘盐选’,从而获得稿费收益。但是将投稿发给对方后,得到了不予通过的反馈。理由是‘盐选专栏制作人’觉得内容过于普通。”

“我就问不是*改稿吗?那就提供改稿意见我再进行修改好了。对方则回复这是两码事,*改稿是真,但稿子过不过选择权在人家那也是真。”在*次投稿无功而返后,杨春又尝试过第二次投稿,但从改稿到反馈,中途沟通时间往往耗时半个月左右时间。

往返不到一个月时间,杨春就放弃了向盐选投稿的念头,“沟通成本太大了,自己就不想继续。也咨询过退款,但是对方表示是我这边的问题,不予以退款,还让我可以多学习多尝试。现在过去也有段时间了,就当这3980元买了一次教训。”

因用户投诉导致口碑受影响的知乎,近年来也常因“编乎”等内容出圈而频遭奚落。如今的知乎,以及很难让人和多年前的“精英社区”相挂钩。

在很多业内人士和知乎老用户看来,知乎的种子用户群理应是“前无古人后无来者”。毕竟在知乎最早的200名用户群体中,不乏李开复、王兴、马化腾、雷军、徐小平等各领域知名大佬的身影。

但服务小众群体显然不是一家商业化公司的初衷,知乎也不例外。从商业角度来说,变现也是一家公司所要考虑的关键问题,打破“高端”壁垒,吸引更多用户流入,才能进行商业化探索。

03 知乎的必答题

就“如何赚钱”这个问题,能在知乎上找到成千上万条各异的答案,但知乎却很难给自己找到答案。

广告为核心的“营销服务”板块,在该季度已经不是知乎的*大收入来源了,取而代之的是面向C端的“付费会员”。即便广告业务号称“互联网变现的三驾马车”之一,但如今的知乎,在广告业务疲软的大背景下,找到了第二条增长曲线。

知乎对此表示,“知乎各项业务持续健康发展,双曲线增长模式进一步稳固。”

只是,面向C端市场的生意并不好做。

来自C端用户的投诉激增的同时,相比较使用频率并不算高的内容社区知乎,会员付费模式在主流娱乐平台上的使用频次要更高。在抢夺用户时长上,无论是相较于短视频平台抖音、快手,还是社交平台微博、小红书,亦或是中长视频平台B站、爱优腾……知乎的战斗力都稍显弱。

有意思的是,很多年前的周源,认为“赚钱很容易”。

周源曾说过,“知乎从不追求‘以慢为美’,只是企业对网络社区发展节奏的理解有所不同,网络社区在发展前期需要花时间把根扎稳,扎好了根,将来会迎来快速生长。”

2016年或许正是周源所说的“扎好了根”的时间,这一年,知乎正式启动商业化。

也是在2016年,知乎一个“付费阅读”的功能“值乎”上线。彼时的周源在回答“为什么做这个产品”问题时,给出的回答是,“很多人老是问我们怎么商业化。我很烦。于是我就带着一个团队做了一个商业化的东西,不就赚钱吗。”同时,周源还喊出了一个“月流水20亿”的目标。

从目前知乎单季度营收不过10亿元的业绩来看,当初周源无疑对于知乎的商业化探索过于乐观。

2016年浅尝商业化的知乎,往后向前推进的每一步都很慢,直至2021年。这一年,知乎最直接的竞争对手“悟空问答”倒下了。同年,创业十年的知乎成功登陆二级市场。

2022年11月,周源发出公开信,表示,过去3年,随着盐选会员、内容商业化解决方案的快速发展,知乎形成了“社区驱动的内容变现”商业模式,“我们相信,好生态带来好内容,好内容就是好生意,是更持续和健康的正向飞轮。”

值得注意的是,周源紧接着还补了一句,“所以在执行‘生态*’战略过程中,有些钱不赚,才能成为赚钱的好公司。”

不论是知乎提出的“生态*”战略,还是其所强调的“‘专业讨论’将是知乎必然长期坚持的定位”,知乎都强调其“初心不变”以及“专业讨论”的基因,并表示“面对商业化内容诸多挑战。”

只是这种说辞很难说服知乎的用户。

“太多广告了,开屏、问答区评论里,随处可见插片广告和软广植入。”已经卸载知乎APP的正雅表示,有需要搜索一些专业问题答案,自己还是会用网页版知乎,“但很少有这样的时候。”

将时间轴拉长看,作为一个内容社区平台,社区人群画像的变化,可能会造成社区内容质量的变化,以及,随着越来越多的付费用户加入知乎,而这些付费用户大多为了盐选平台内容而来,这些新用户和知乎“专业讨论”基因又是否一致?

以及最关键的问题是,如何在保障“专业讨论”内容生态的同时,还能兼顾商业化的可持续发展。需要知乎去平衡的问题,还有很多,而这些,都是知乎的必答题。

【本文由投资界合作伙伴燃财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。