“今年五一的收益,大概翻了五倍。”

共享充电宝代理商小宇告诉钛媒体App,要按订单量来看,他的量不算多,主要是前期投放的早,在一些景点和商场里价格相对来说高一些。

作为共享经济中,为数不多走通的商业模式,伴随着今年线下消费的恢复,共享充电宝行业也逐渐升温。

值得注意的是,市场的回暖,加上短周期回本的诱惑,也让很多手中有些闲钱的投资客蠢蠢欲动,加入共享充电宝的代理大军中。不过,做代理一是看时机,二是拼资源,在“二八定律”下,大多数新玩家成了品牌商的“免费劳动力”,闲鱼往往成了他们最终的归宿。

1、700亿的市场预期,共享充电宝又香了?

共享充电宝不是*意义上的必需品,而是一个与线下消费场景强关联的附属产品。

2022年,共享充电宝遭遇了负增长,整个行业规模为100亿元,共享充电宝小程序月活相较2021年出现下降,线下消费场景到店客流出现显著下滑。

来自怪兽充电发布的财报数据也显示,其2022年的收入下滑20.8%,净亏损也从1.246亿元扩大到7.112亿元。

“去年整个行业都挺惨的,像我们这边早就回本的还好,顶多就是不赚钱,但刚投放的就真是看不到希望”,谈及2022年共享充电宝行业的表现,小宇对钛媒体App表示,“那段时间在家躺着‘数钱’的感觉是没了,投放10台机器,有一台机器有订单就不错了。”

不过,即便是这样,包括小宇在内的代理商,都依旧认为共享充电宝依旧是个赚钱的生意。“一是看需求,二是看增长”,小宇解释道。

受限于当下手机电池的物理特性,短时间内电池材料技术不会有质的发展,加上应用和屏幕的增大,手机续航依然会是影响用户日常使用的一个难题。虽然快充技术可以一定程度上减少用户充电时间,但其在户外场景下,实际使用场景依然会受限。单单这一点,就决定共享充电宝依旧是有需求的市场。

图片来源:艾瑞咨询

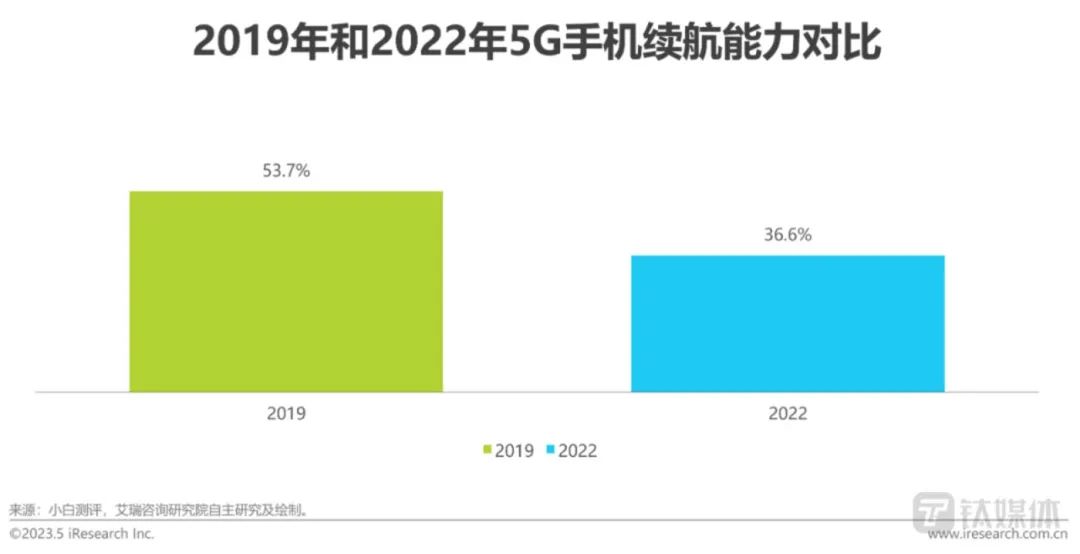

来自艾瑞咨询的数据显示,2022年5G手机电池平均容量为4768毫安,相较2019年提升7.4%。但是,随着人们对手机依赖程度的不断加深,手机应用程序的增多、硬件配置升级等诸多因素影响。2022年5G手机的续航能力相较2019年反而有所下降,智能手机充电需求仍呈现上升趋势。

一位前共享充电宝投资人也对钛媒体App表示,结合渗透率以及考虑到国内商户的比例,这还是一个处于增长中的市场,虽然现在投资回报率低了很多,但发展空间还是有的。

图片来源:艾瑞咨询

今年,随着居民生产、生活等经济活动的稳步恢复,共享充电宝也随着行业的景气而回暖。艾瑞咨询预测,2023年行业容量有望增至168亿,并于2028年超过700亿规模。

怪兽充电相关负责人透露,目前从2023年1月至3月的GMV增长率来看,业绩复苏趋势已经显现。公司预计,在今年*季度可实现8.15亿元人民币的营业收入,同比涨幅预计达到10.6%(2022年Q1营收为7.37亿元),环比涨幅预计达到36.7%(2022年Q4营收为5.96亿元)。

2、运营模式大同小异,5-8个月能回本?

根据运营模式的划分,共享充电宝运营商分为直营、代理以及直代共存三种商业模式。

数据显示,在直营模式下,共享充电宝运营商的设备成本占比从2019年的15.4%增长到2022年的22.3%,毛利率也从24.8%降至16.1%。与此同时,为了抢夺优质点位,商家的入场费和佣金也是水涨船高,占收入比重近六成。

为了降低成本,提高利润水平,一些共享充电宝运营商转为直代共存的模式,多采用高线级城市直营+低线级城市代理的综合模式,在品牌形象塑造与代理商区域资源优势之间寻求较优平衡点。有的更是全部转为代理模式,一方面可以更快地铺设点位,另一方面也降低了成本。

目前,在主流品牌中,直代共存的包括怪兽、美团,纯代理的包括搜电等。对于投资客来说,成功的商业模型+成熟的经营体系,加上入场费较低,共享充电宝市场仍具有吸引力。

钛媒体App咨询了怪兽充电、美团充电宝等多个品牌的招商经理发现,代理模式都相差不大,区别在于资源扶持以及分成比例上。

一般情况下,前期会有招商经理联系,对代理模式进行介绍,确定代理之后签订合同,并从运营商处购买设备。种类不同、数量不同,给予的优惠也是不同。

某品牌招商经理告诉钛媒体App,公司旗下设备有6孔、12孔以及54孔等多个种类。其中,6孔的单价是1200元,12孔的单价是2000元左右。

根据投放场景来选择,买得越多赠送越多,比如说买20台送10台,买50送30台,买100送75台,正常来讲折算下来6孔的单价大概是在600~800元左右,然后12孔的单价大概是在1100~1500元左右。

该招商经理表示,如果采购的设备金额大于3万元,还可以做一个首付分期,首付15000元,剩下的可以分12个月还款,没有利息和手续费。

佣金分成方面,则分为三个部分:代理商、商家和运营商。代理商和投放商家之间的分成自行协商,一般情况下商户分成在40%-50%左右,有的高流量商户分成比例会更高。其中,竹芒和美团一般都会给代理商提供分成比例方案,而怪兽则是不提供相关建议。

共享充电宝运营商的分成比例大多数情况下是10%,但有的品牌为了激励代理商,会根据采购设备的数量来调整首年分成比例。比如采购的总孔数大于200,运营商首年抽成8%,总控数大于1000,首年抽成7%,第二年运营商抽成恢复到10%。

美团共享充电宝招商项目书

在扶持方面,像怪兽充电给予的资源较少,一般就是将主动要求投放的商家推送给代理商,其它的运营建议基本没有。而美团方面,则借助于自身在本地生活服务的优势,会在App首页上提高商家曝光率,以及在充电宝租借页面中的广告通位置对投放门店品牌进行曝光,这些也都成为代理商与商家谈判的隐性资源。

据上文中的招商经理介绍,通过他们后台统计到的数据,一般情况下,做代理的回本周期在5-8个月,如果要是投放在KTV这些高流量场景,可能2个月就能回本。

3、自带干粮打白工,闲鱼成多数代理商最后一站

钛媒体App从招商经理以及代理商处了解到,随着线下消费的复苏,加上运营商直营比例的下滑,入局代理共享充电宝的投资客越来越多,他们中很多都是看中了入局门槛低以及被回本周期短吸引。

小宇表示:“最近确实很多人向自己咨询,个中利弊也都讲清楚了,但很多人还是不理智,或者说没有看到这个生意的本质。”

对于代理商来说,前期投入成本确实不高,设备损坏主流运营商基本也都保修或者直接更换,收益来自于用户租借充电宝支付的费用。基于此,代理商回本的快慢以及收益的高低,与投放的商家以及与商家之间的分成有关系。

商家之间的分成,除了上文提到的协商固定比例,以及每月结算的方式以外,代理商为了竞争点位也可以预付一部分收益给商家。另一种则是支付“进场费”,相当于承包商家店铺的一个位置。如果商家流量好,除了“进场费”,每月还要有一定比例的佣金分成。

某招商经理向钛媒体App透露,表面上看,代理商在收益分成上比较被动,但是所有的分成都是去除掉经营成本后再分配,而这个经营成本代理商可以自己设置,因此即便有的商户要70%的分成也不用担心。“不过经营成本也不能设置太高,虽然商家看不见,但是收益不理想的话,商家后续合作意愿也不会高。”

“资源才是最重要的,如果之前没做过地推,或者自己没有商铺资源,还是别入这行了”,小宇表示,“对于普通人来说,共享充电宝代理*的时代已经过去,几万块钱是不多,但免费给运营商打工也没必要。”

钛媒体App了解到,同一个品牌不能够在一个商家有两个代理商,如果该商家与别的品牌签了*,也不能进行投放。而对于一些大型商场,投放的位置以及标准也都需要与商场物业协商制定,并不是每一家柜台店铺都可以投放。

一位商场物业经理告诉我们,“商场有两层,每一层只*给一个代理商,并且只能投放在固定位置。不过,签了*也可以改,只要支付更高的入场费就行。”

共享充电宝从诞生到今天,已经9年时间,基本所有高流量的商家都被占据,“尤其是KTV、酒吧这些,只要有资源稳赚不赔”。小宇坦言,现在进场的90%以上都是自带干粮,给运营商打白工。对于运营商来说,好的点位做直营,难开发的做代理,挣了你设备的钱,每个月还抽10%的佣金,点位还增加,运营数据更好看。

白明就是这代理大军中的一员,“20台设备,月流水3万,我也是看了这个推送才打算做代理的,谁知根本不是这么一回事”,他吐槽道,“在我们县城,人流量大的地方都有代理商入驻了,那些小商家都觉得麻烦不愿意合作。”

钛媒体App从白明这了解到,除了找点位难,还经常被运营商暗扣流水,门店定价有时候还被擅自更改。据悉,共享充电宝的定价并不是统一的,而是代理商和商家协商制定的。

今年五一,白明投放的一个流量较高的点位就被提高了定价,要不是被投诉还不知道。后期咨询客服,得到的回应也很无奈,称调价是业务部门决定的,如果有异议可以自己后台再调整过来。虽然“共享充电宝刺客”影响的是运营商品牌形象,但最终受伤害的还是代理商。

大的点位签不了,小的点位没流量,还时不时被运营商刺,这就是现在绝大多数代理商的处境,闲鱼往往成了投资者的最后一站。在闲鱼上搜索共享充电宝转让,会看到各种各样品牌的设备或者单个充电宝转让的信息。

钛媒体App在咨询某品牌招商经理后续是否会推出回收政策的时候,得到的回应是暂时没有,如果有其它代理商愿意接受可以帮忙沟通。而在半小时的沟通中,该招商经理一直在强调,“只要收回成本,后续就是净利润,没有理由不做呀。”

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。