放开后的消费复苏威力,在最贴近消费者的本地生活率先释放出来。

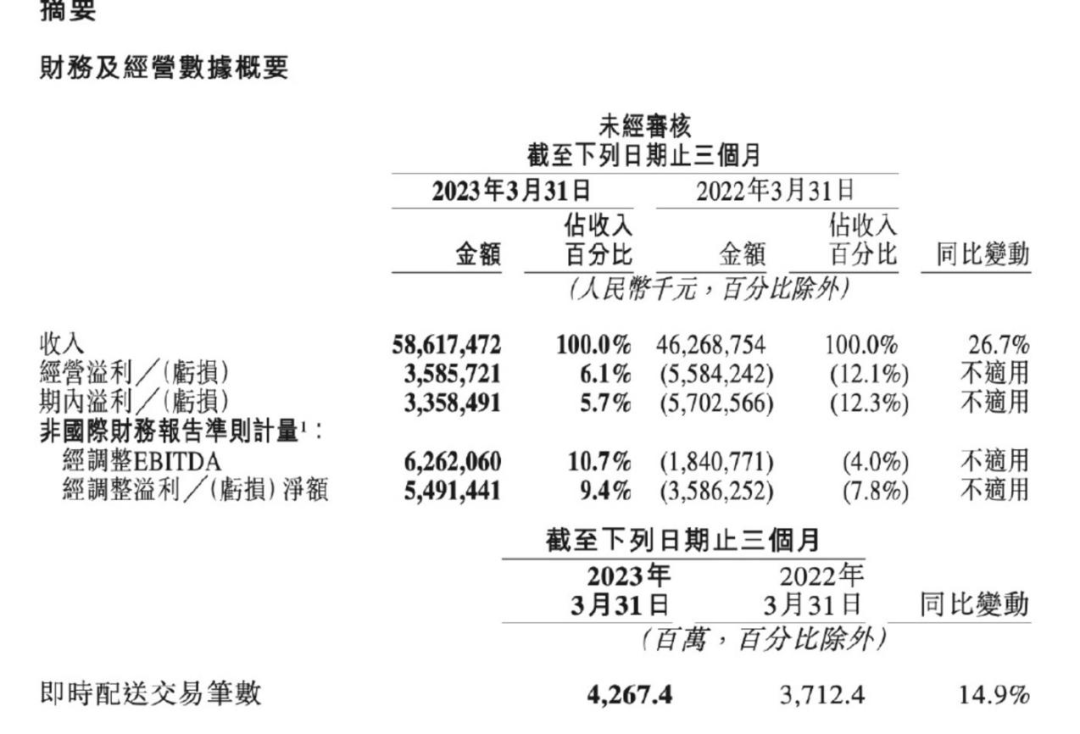

无出意外的,一切因由本地生活业务的特性,美团业绩展现出进可攻退可守的优势。据美团公布的2023年一季度财报显示,期内收入达到586.17亿元,同比增长26.7%,经调整的净利润55亿元,不仅可以称得上是扭亏为盈,甚至于大幅度超过17亿元的预期。

美团CEO王兴将原因归结为,“本季度,得益于本地消费的强劲复苏,公司各项业务均实现健康增长。”随着消费的逐步复苏,旅游热、演出热充分被调动,进一步提振了消费市场的同时,也开启了本地生活巨头们的新一轮战场。“老玩家”美团如何应对新挑战?

01 美团被消费旅游复苏带飞

美团的扭亏为盈甚至业绩大幅度超预期,疫情之后本地消费和旅游业的强劲复苏无疑是最主要的原因。

可以说,疫情之后,以区域和线下为核心的即时性本地零售成为*复苏的业态,本地零售的快速增长也带动了美团的率先复苏甚至于“强劲增长”。

这在数据上足以显现——营收增长上,美团核心本地商业增25.5%,新业务增30.1%,不仅仅是“复苏”,更是全方位的“增长”。核心本地商业的即时配送订单量同比增长14.9%至42.67亿单。在新业务上,美团买菜方面,2023年*季度交易额同比增长超过50%。

文化和旅游部公布的数据显示,2023年*季度,中国国内旅游总人次达12.16亿,同比增长46.5%。国内旅游收入1.3万亿元,同比增长69.5%,得益于国内旅游市场的快速复苏,旅游企业的机票、酒店等旅游订单也随之增长。

作为美团重要利润来源的酒旅业务表现强劲。到店酒旅GTV同比增长超过52%,三月份GTV增长超过100%,且呈现逐月增长的态势,4月到店酒旅GTV为去年同期的3倍。

旅游热对于到店业务更是有着至关重要的作用,根据美团方披露,以今年春节假期为例,全国多人堂食套餐订单量同比2022年增长53%,夜间消费规模占比达49%,较去年同期上涨13个百分点。

消费的复苏让美团扎扎实实吃了一波红利,也让很多人看好美团,但美团在港股市场上的大跌却也证明了更多投资者对于美团发展的隐忧。

一方面,外资对于中国经济复苏的预期比较谨慎,走马财经根据华尔街投行跟踪MSCI中国指数的数据得出,在对复苏大环境预期不足的情况下,外资投资者认定,只有那些可以脱离中国经济地心引力的中国公司,才是风险较低的。而美团显然并不在此之列。

其次,财报显示,美团到店酒旅业务的经营利润率(OPM)指引低于预期,预计从过往季度的OPM 40-45%之间,下滑到30%左右。这一数据甚至来源于美团的“主动应战”——主动降低毛利率抢市场,换取市场份额,应对抖音、小红书、视频号等本地生活新势力的围剿。

旅游“发热”之后,如何充分驻留这波“流量”,应对外来者的挑衅,资本市场还正等待着美团的表现。

02 深耕“降本增效”,这一招对美团真奏效?

深挖这次财报好看的原因,不仅仅在于消费市场的复苏,也来源于美团“降本增效”的施力。

财报显示,美团一季度的销售成本占收入百分比由2022年*季度的76.8%,同比减少10.6个百分点至66.2%,销售及营销开支占收入百分比则由去年同期的19.7%,同比下降1.9个百分点至17.8%。从核心本地商业来看,营收429亿元,同比增长25.5%,成本只增长了13.5%,但经营利润翻倍,经营效率大幅改善。

与此同时,这一季度美团在新业务方面的亏损也实现了大幅度收窄,美团新业务分部收入为157亿元,同比增长30.1%,经营亏损相较去年同期减少34.2亿,同比收窄40.5%。标志性的就是美团买菜,2023年*季度交易额同比增长超过50%,与上一年度同期相比,客单价和交易频次均有所提升。

利润率的好转,与贯穿2022全年的“降本增效”战略不无关系。此前,为了蛰伏过冬,美团开启全面“降本增效”的调整,一方面削减投资回报率低的业务的投入,优化补贴模式和补贴费用,另一方面则进一步优化服务场景,提升转化率。

在很长时间里,美团即时零售业务的强劲增长,主要来源于用户数的增长,以营销换增长、以补贴换增长的策略自然有效。但随着互联网流量红利时代的变化,在存量用户的基础上,这一模式正在改变。

数据显示,一季度,美团即时配送订单量同比增长14.9%至42.67亿单,订单量上升主要来源于用户交易频次的增加,另一方面,从“价”的角度来看,美团指出其即时配送业务的客单价也有所提升。这正来源于美团配送场景和配送品类的增加。

美团披露,在一季度即时配送订单中,旅行场景和中高客单价的订单量显著增加,春节、情人节等节假日期间的礼物即时配送需求大增,非餐、酒饮及鲜花品类订单增长明显,3C电子产品等高价非必需品的需求也显著增加。

可以预见的是,增长模式的切换与精细化运营模式,将为美团带来更多新增量。

03 和抖音“短兵相接”,到底谁会赢?

这一季度本地生活领域的“*看点”,还有美团和抖音的“短兵相接”。

2022年,对本地生活觊觎已久的抖音开启了本地生活赛道的高调进军,在本地生活业务上持续加码,动作频频,重视商家资源、倚重服务商的信号明显,不仅上线本地生活商家服务平台“抖音来客”App,还与饿了么达成战略合作。抖音2022年本地生活GMV达到770亿元,较上一年增长了7.7倍,并为2023年定下了1500亿元的目标。

此前低调的美团对抖音的进击显得冷淡,并无明显动作。但在2023年,美团终于正式开启了全面反击。

在抖音试点“团购配送”服务4个月后,美团将外卖和到店两个业务进行整合的团购配送业务也试点上线,在4月17日针对北京地区用户上线了“团购配送”业务入口,该板块的商家除到店团购业务外,部分套餐也提供“送到家”业务。

此后,在其APP美食页面下,新增了“特价团购”板块,打出了“限时补贴,全网低价”的口号,主打低价心智进行布局,据美团内部人士透露,特价团购业务采用预算按月滚动,费用申请条件是单个城市抖音覆盖的Top50品牌,申请费用给入驻到抖音的头部商家更低的价格优惠。

此外,有消息显示,美团重启美团圈圈,定位为“美团特惠版”,借助达人的私域流量、以及更优惠的价格抢占竞品用户,并与美团主站形成差异化。

与此同时,4月18日“神券节”外卖直播也在重要入口上线,入局视频内容化领域,高调和抖音“刚到底”。

这个五一,美团和抖音也可谓打得有来有回。抖音推出“心动五一”平台级营销大促,争夺新一线及热门旅游城市市场,数据显示,抖音"五一"相关订单同比增长 262%。美团则立足“双品购物节”,推出“嗨吃五一”“五一出游季”等系列活动,设计五一早鸟福利区、大牌体验区、限时秒杀区等等,甚至有传闻称美团为好几座城市开出了“过亿预算”。

重拾低价,深耕内容,面对新势力的围剿,美团不断纵深高筑护城河。

04 海外市场能书写出新故事吗?

就在美团一季度财报发布的三天前,美团宣布外卖业务将进军香港地区,其进军海外市场的野心有了标志性的一步。

美团境外业务于2022年10月正式成立,经过7个多月的打磨,美团正式在中国香港推出全新外卖平台KeeTa,该平台将为香港消费者提供便捷的外卖订餐服务。根据最新消息,KeeTa同名独立App已在各大手机应用商城上架,并于5月22日早8时正式开启服务。事实上,今年年初,美团就在香港开启送递员招聘工作,并在多个招聘渠道发布外卖骑手招聘广告。

美团外卖在香港也延续了“烧钱圈地”战略。在客户端,为吸引新用户的注册试用,KeeTa推出了10亿港币激赏计划,每位新用户注册可以获得价值300港币的优惠券,可用于满减和运费。而在骑手端,除了配送服务费、活动奖赏、组别奖赏外,新注册外卖员亦享有额外奖励政策,每单最高奖赏金额可高达30港元。

受文化习惯、人工成本等因素影响,香港外卖市场历来被评价为“硬骨头”,此外,德国食品速配集团Delivery Hero 旗下的Foodpanda和英国外卖配送平台Deliveroo,两家平台也有了一定的运营基础,相关数据显示,两家外卖平台当前已占据了香港90%的外卖市场。

据时代财经的报道,KeeTa上线首日截至晚8点左右,旺角地区的订单量约1500-2000单。相信这个成绩不仅反映了港地市场对KeeTa的期待,也将在未来一定周期内支撑KeeTa的好业绩。

对于外卖新势力的加入,香港消费者目前的体验评价也基本友好,根据香港消费者在社交媒体上分享的KeeTa点餐的感受,消费者认为KeeTa的优势目前主要体现为,新客户的大额优惠、UI界面更加客户友好、能实时显示外卖员位置、运费看起来便宜、有准时保服务等,而这正是美团的“老本行”。美团的优势在于一向擅长用算法来提高外卖配送的效率,或许在香港,科技将为美团的开疆拓土再度加码。

进军香港市场无疑是KeeTa海外扩张的起点,而外卖在海外的拓展,也将带来更多的可能。

无论是中国市场还是海外市场,随着硝烟的再起,一切故事都未到终局时刻。而立足“零售+科技”发展方向的美团,也不断承接挑战,以“效率至上”的核心逻辑书写新故事。

【本文由投资界合作伙伴DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。