伴随大模型炼丹的热潮,英伟达在不久前成为了第七家市值越过1万亿美元的美国公司。此前的台北国际电脑展,CEO黄仁勋在圆桌论坛上把国内在云计算、数字支付、电动汽车等领域的进步夸了一番,谈及美国的技术封锁,他的表态隐含着些许顾虑:

“无论有任何规定,当然我们都会*遵守。但是我认为中国也会利用这一机会来培育本土企业。这也是为什么中国会有这么多GPU初创公司出现。”

这看上去是警惕中国公司的进步速度,但实际上也反映了中 美两国在前沿科技上的落差。在一些领域与国际一流水平并驾齐驱的同时,国内公司在通用芯片、芯片制造、计算机科学等领域,依然存在不小的短板。

同一时期,从微软的Copilot到谷歌的I/O大会,美股的同行似乎每年都能掏出些新玩意,叠加贸易摩擦中暴露出的技术短板,让模式创新与技术创新的路线斗争,一时间又甚嚣尘上。当科技创新领域站着一群海外公司时,国内互联网公司又在无数放大镜面前站上了风口浪尖。

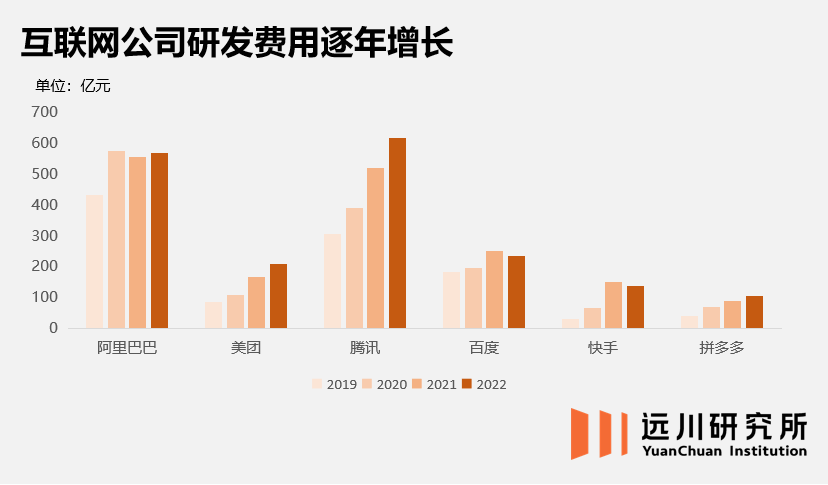

实际上,从各家公司的财报看,无论是研发开支的*值还是占营收比重,主流互联网公司的投入力度都不算小,并且在逐年增长。粗略统计,过去一年主流互联网公司投向研发的开支高达2000亿,不过从实际成果看,似乎的确显得成色不足。

一方面,国内很多高科技领域起步之时,海外同行就已经成为了富可敌国的行业寡头,这也是许多技术落差的来源。另一方面,在移动互联网高速增长的年代,国内公司的侧重点确实在工程和应用层面。伴随着贸易摩擦中技术短板的逐渐暴露,不管是舆论还是产业界都开始系统性的审视自身的欠账。

而面对这种系统性的落差,正视差距的同时,更重要的探索技术创新的可持续路径。

市场是关键词

《一网打尽》这本书里,记载了亚马逊云业务诞生的一个重要契机:

2002年,一家出版商找到亚马逊创始人贝索斯,希望后者能够对外开放自身的销售数据,出版商可以据此安排图书发行计划。同时,亚马逊将自己的接口开放后,其他网站也可以嵌入亚马逊的商品,反过来促进亚马逊的销售。

在当时,这种接口开放在技术工程上还没有其他公司的先例,在这个过程中,贝索斯逐渐意识到亚马逊的IT基础设施、计算资源等可以对第三方开放。最终,这成为了亚马逊网络服务系统(Amazon Web Services,AWS),即亚马逊云业务的雏形。

无论是贝索斯本人还是那位名叫蒂姆·奥赖利(Tim O'Reilly )的图书出版商,也许都无法预见到云计算在未来的发展。贝索斯的初衷是扩大亚马逊的营收能力,正如书中所说:“起初他回答说,他并没有看出亚马逊会得到什么样的好处。”

我们常常认为,技术突破的核心是研发,但实际上对企业来说,投入研发的*诉求往往是压缩成本、提高利润率。同时,一项新技术往往需要市场的订单反哺后续的迭代,这便是产业化的重要性。无论如何,市场是关键词。

2016年,Google的AlphaGo在围棋比赛里赢下李世石,Google也顺手公开了自研的AI芯片TPU,相比AI训练常用的GPU,TPU大幅降低了存储和连接的需求,但更重要的是低成本。

类似的语境下,国内很多技术突破的难点在于,产品推出时竞争力天然不足,由于缺乏市场买家,导致产品失去后续优化迭代的资金,最终潦草收尾。如果一项耗费巨大成本的技术无法推向市场,在实验室里束之高阁,无疑是对产业*的伤害。

在产业界本身起点低的背景里,国内一些底层技术的突破,核心也在于市场的反哺。国内的云计算产业,以及与之并行的数据库,就是在这个背景下逐渐步入世界一流的。

国内对数据库的探索始于2008年前后,当时,蚂蚁和整个阿里都是甲骨文的大客户,但随着业务规模变大,甲骨文的产品在技术上无法满足一些定制化的需求,同时又带来了极大的成本负担,在这样的背景里,蚂蚁开始自研数据库产品。

所谓关系型数据库是甲骨文的拳头产品,可以将其简单理解为一个存放上百万本书的书架,每本书又有很多不同的属性,比如书名、作者、出版社、ISBN号码等等,这些书还可能还有某种“关系”,比如同一作者写了好几本书,很多书来自一个出版社,这种数据库的储存和调用就会非常复杂。

这类产品的突破,一方面技术难度大,需要的投资额也非常高,另一方面,基于数据的业务又在时刻运转,不可能让支付宝系统维护一个月等待迁移,并且考虑到安全和稳定性,迁移成本非常高,很容易形成对供应商的依赖。

对于独立团队来说,由于这类产品的大客户往往集中在对安全稳定要求极高的金融、通信等领域,对潜在风险非常畏惧。在这种情况下,就算有成型的产品,也很难在市场上获得利润反哺后续研发。因此,很多国产产品度过了研发阶段,就停留在了产业化的前夕,迟迟无法迈出下一步。

当年甲骨文在北京的研发中心,员工就一度接近2000人,而国内同行大多也就几十上百人,产品没有竞争力,在缺乏订单的情况下更无力投资后续研发,陷入恶性循环。

而蚂蚁自研数据库产品有一个天然优势:由于整个阿里体系业务非常丰富,可以让自己的边缘业务试水,参与产品验证过程。换句话说,就是自己给自己当甲方,让自研产品跨过难以参与市场验证、难以自我造血的阶段。

2010年,蚂蚁开始建设OceanBase数据库,从淘宝的收藏夹业务开始,一点一点替换掉了MySQL和甲骨文。同一时期,阿里开始大刀阔斧去IOE。同时,由于云计算的普及,大幅降低了企业IT的一次性投入,带动了数据库、专有云等底层软件的市场空间,为中国企业创造了弯道超车的路径。

到2013年5月17日,支付宝完全下线了IBM小型机和EMC存储设备,随着当年7月,淘宝广告业务不在使用甲骨文数据库,整个阿里实现了数据库的自主可控,甲骨文也丢掉了自己在亚洲*的数据库客户。2019年8月,蚂蚁集团的分布式关系型数据库OceanBase圆满通过通过数据库领域权威机构TPC的TPC-C测试,超越老牌数据库巨头Oracle登顶*。一年后,OceanBase再次登顶,将纪录又提高了11倍。

OceanBase在蚂蚁和阿里体系内的成长,其实是国内互联网公司技术创新路径的一个缩影:通过自身多元化业务的优势,让自研产品在丰富的业务场景里不断验证,最终实现替代。

这也是很多技术领域中,国内互联网公司的一种创新路径。

从边缘起步

去年4月,谷歌发布了自研视频处理芯片Argos VCU,替换掉了数千万个英特尔CPU,一举为谷歌节省了200亿人民币的资本开支。无独有偶,亚马逊也曾通过自研芯片处理Alexa语音助手的运算,成功替代了英伟达的芯片,降低了30%的成本。

这类芯片的*特点在于,他们都是通用性不高的专用芯片。

举例来说,所谓通用芯片,如英伟达的GPU,可以胜任游戏、渲染、AI、挖矿等多个场景;而专用芯片大多仅用于某个非常细分的场景,比如AI的训练。简单来说,专用芯片牺牲了通用性,强化了某一特定功能。英伟达做芯片的时候,既要服务谷歌、亚马逊,也要服务特斯拉和蔚来,还要考虑广大游戏玩家和矿老板,这就是“通用性”。

在造芯这个语境下,舆论痛心疾首的大多是CPU、手机SoC这类通用芯片,这也是英伟达、英特尔等大公司的优势项目。而在一些细分场景的专用芯片里,国内互联网公司其实颇有建树。

阿里旗下的平头哥曾开发过一款名叫“含光800”的芯片,这块芯片专门服务于淘宝的按图识别商品的功能“拍立淘”,5分钟就能完成10亿张“拍立淘”商品图的识别,而传统的GPU处理需要1小时。

此后,平头哥陆续开发了玄铁(处理器IP)、羽阵(RFID芯片)、倚天(ARM服务器芯片)和含光(高性能AI推理芯片)四个产品系列。据称,玄铁系列处理器出货量已超20亿,超过200家企业在用。

研发一款芯片并不难,难的是研发一款面向消费市场的高利润芯片,这不仅需要技术的突破,还需要终端产品的配合,对应的软件生态,长期的资本投入。

即便是苹果这样的公司,其自研的M1/M2芯片,其实也是从一些细分场景入手,比如突出剪辑、视频处理等特定场景上的更强表现,以及和macOS的适配,而不是全方位与x86架构针锋相对。

以苹果的体量,尚且要避开锋芒差异化竞争,对产业链整合能力和生态建设上起点更低的国内公司来说,如果贸然进军壁垒极高的GPU等芯片,很可能会重复这个循环——产品没有竞争力,缺少订单反哺研发迭代,最终一步落后步步落后。

因此,国内大厂的思路其实是先从细分、边缘的场景入手,针对性的进行投入,同时依靠自身的业务体量持续反哺产品的迭代。换句话说,互联网公司的内部业务,就是一个很大的市场,可以支撑研发团队从边缘逐渐向中央探索。

比如腾讯、字节和快手都在投入音视频云处理专用芯片,追求在更高压缩率、更小带宽下传输内容,要知道大厂们的带宽支出常年占比近10%,快手的带宽量级已经接近上百TB,有了专用芯片帮忙可以省不少钱。

无论是以芯片为代表的硬件,还是以数据库为代表的软件,究其本质,互联网公司庞大的业务体系,能够让一些产品度过艰难的市场验证阶段,在打磨成熟后推向市场。

今年5月的中关村科博会上,蚂蚁首次公布了以关键基础软件为核心的开源完整版图,在软件三大件之二的数据库和中间件领域,蚂蚁已经积累了近100个社区头部开源项目。

这些技术积累往往有一个共同的特点:依托蚂蚁本身的业务体量逐渐成长,并在对外开放的过程中参与竞争。

总而言之,在技术研发这个语境里,互联网公司扮演的最重要的角色,其实是通过自身的业务体系,为技术突破创造了一个可以验证产品的市场。而放大到整个中国的技术突围中,一个规模庞大的市场,也是中国公司最强的后盾。

走向千行百业

2002年,《财富》杂志做了一项调查,结果显示,美国五*企业中的10家制药业公司,总利润超过其余490家公司之和。

在移动互联网普及之前,全球盈利能力最强的行业是制药业,而几乎所有的*医药公司都在美国。2022年,全球药企营收规模最高的十家公司中,有五家属于美国。

技术研发的强势自然是重要原因,但最核心的因素在于,美国拥有一个庞大的医药消费市场。2019年,美国人均卫生费用支出就高达1万美元,不仅远远超过中国,也超过英德法等一众发达经济体。

技术的突破,往往都需要有一个巨大的市场作为支撑。台积电在先进制程上所向披靡,既是无数工程师的投入,也是因为苹果、英伟达和AMD排着队抢购台积电的产线,给台积电报销研发开支。

同理,在高端技术的爬坡上,中国*的底气依然是市场规模。

2020年,OceanBase作为一家独立的公司,开始商业化运营,并服务于金融、通信等对数据安全极其敏感的行业,在很大程度上实现了成本的大幅降低,以及对海外产品的升级。

蚂蚁集团数据库产品负责人、OceanBase解决方案和产品总经理师文汇曾分享过一个案例——OceanBase在电信运营商业务中排名第二的人口大省山东,实现了对甲骨文的置换:

“运营商业务非常复杂,有很多复杂的查询,还有很多Oracle的高阶特性,这对任一数据库的挑战都很大。我们与运营商充分沟通之后,双方都想尝试一下,从Oracle数据库平滑迁移到OceanBase。经过几个月的努力,仅花一个小时就完成了整个业务的切换。最终BOS详单的查询效率提升了30%,存储成本降低了90%,仅为原来的1/10。”

2018年后,技术短板引发的困境直观暴露,同时,逆全球化与供应链自主的思潮逐渐抬头,这种持续蔓延的外部压力,最终使得底层软件核心领域的国产替代,从一个概念成为了一个市场方向,其渗透速度在过去几年呈现出爆发式的增长。

从商业层面看,国产替代的趋势,本质上为国内的产品创造了一个巨大的市场增量,其成长空间也成倍增加。

同一时期,各类底层软件产品也开始走出大厂舒适区,开始对外参与市场化竞争。目前,OceanBase已经开始服务于金融、通信、交通等多个与数据安全相关的核心领域。

伴随数字化的浪潮持续向实体产业渗透,许多互联网公司技术层面的积累也开始显现价值。无论是数据库、云计算,还是各种各样的视频会议软件和办公软件,都开始逐渐脱离大厂自身的业务体系,开始扮演数字经济的底盘和自主可控的基础设施。

6月1日,久未在公开场合抛头露脸的蚂蚁集团发布了一份《蚂蚁集团2022年可持续发展报告》,除了细数公司在ESG领域的诸多动作,蚂蚁还披露了一些关键的财务指标。其中2022年全年,蚂蚁在科技研发上的投入达到204.6亿元,

照此计算,在国内主要互联网公司里,蚂蚁的研发开支已经位居前列。

互联网公司的优势除了本身的盈利能力,也有更强的人才吸引力和资本运作能力。无论是内部的孵化、外部的投资,对高科技领域的探索正在由点到面。

2022年,腾讯宣布10年投入100亿,助力中国基础科学创新研究,发起新基石科学基金会支持科研创新;百度在人工智能领域全栈布局,10年间投入高达1000亿元;以往侧重于消费领域投资的美团龙珠,也从2021年开始,将视线投向机器人、半导体、自动驾驶等硬科技领域。

越是核心的技术,越需要不断探索,不断失败,不断反思。科技顶峰的探索从来都不是一帆风顺的冒险,但只要开始,一切都不算太晚。

【本文由投资界合作伙伴远川研究所授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。