拥有H&M、COS、Arket、Other Stories等品牌的瑞典快时尚巨头 Hennes & Mauritz AB(以下简称H&M集团)公布了其财年的二季度财报(对应2023年1-3月)。

财报显示,H&M集团营收达576.16亿瑞典克朗,同比仅增长6%——换算成当地货币则与去年同期持平。环比*季度的13%,增速也明显放缓。相比之下,Zara母公司Inditex集团截至 4 月份的季度净销售额增长13%,5 月份的单季度销售额增长了 16%。

寥寥几句的通稿中,这家瑞典公司把欠佳表现归咎于“欧洲寒冷的天气影响了春夏系列的销售”。Inditex则刚刚宣布自家的春夏系列销售表现“十分出色”。这两家公司*市场都在欧洲和北美,*的区别在于前者单一*市场在德国,纬度比较高,后者则在温暖的南欧国家西班牙。

时尚品牌会提前数月发布新品(设计阶段甚至会提前半年至一年),天气因素无疑是影响销售表现的重要原因,所以时尚界历来有抱怨天气的传统。仅在2019年一年里,迅销、Gap和Superdry都将反常的天气列为销售放缓的原因。

不过,频繁怪罪天气也可能是在为能力不足挽尊。

IBM消费者天气策略全球总监Paul Walsh认为,相比口味变迁迅速的消费者,“天气应该是零售商最容易预测的变量”。理由很简单,大数据模型已经能够把天气预测的误差范围降到*,况且三、四月份的低温对春夏装不是好消息,但对冬装来说可以延长销售窗口。H&M布局全球、供应链本身也足够柔性,恶劣天气应该是最不成问题的问题。

01 不快,也不时尚

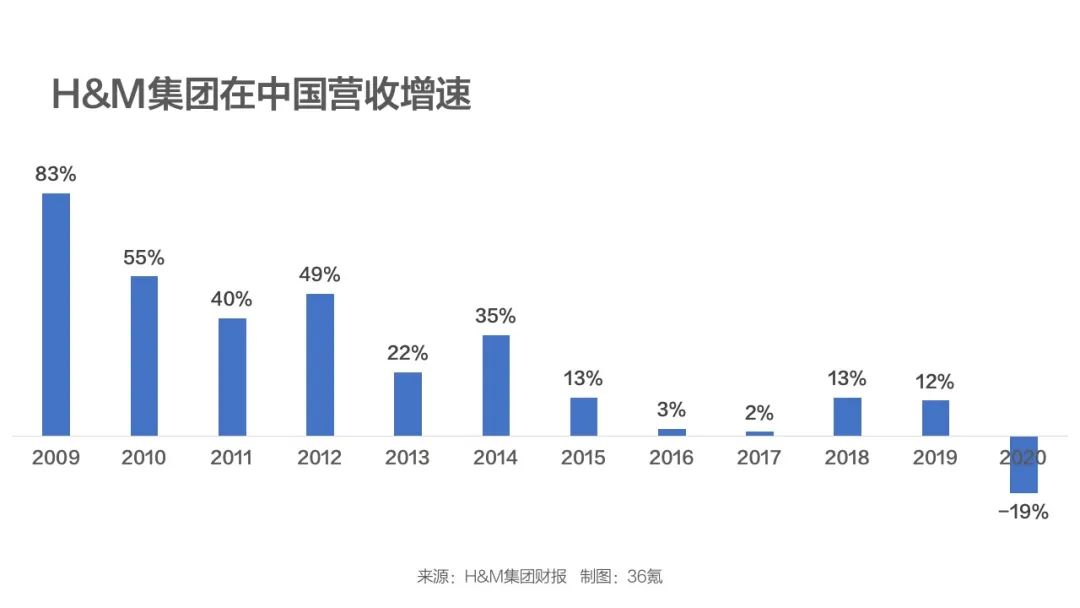

让我们把时钟拨回到2009年。

那是欧美快时尚在中国的黄金岁月。据BCG提供的数据,2009-2010年中国服饰市场规模增速达到2.9%,体量从2006年的0.7万亿人民币,跃升至1.4万亿,四年里翻了一倍。世纪初VOGUE、ELLE进入中国之后培育起来的国民时尚意识,变现为快时尚蒸蒸日上的业绩。据H&M财报,2009-2012年公司在中国的营收均保持了双位数的高增长。

来源:H&M集团财报

来源:H&M集团财报

那个时候,211、985应届毕业生进入优衣库当“管培生”是非常值得炫耀的一件事。虽然待遇不高,但上升通道清晰,“最快半年内就可以当店长”。在Zara、H&M门店里打工,朋友甚至会投来羡慕的目光——和今天在硅谷大模型企业里当程序员差不多。

但快时尚本质上和时尚没什么关系。它更像是一种现代供应链的组织形式的必然结果——当服装产业发展到一定阶段,供应链变得更加灵活,迭代更快速,而且快速的迭代不会让制造成本明显增加时,供应链的发展传导到消费端,就变成了快时尚品牌。

相比传统服饰企业每季度更新的SKU,快时尚可以做到一年最多更新58次。四大快时尚巨头中,Zara、H&M走“量少款多”路线,主要设计“灵感”来自于T台(ZARA每年都有一笔固定的开支来应付设计版权官司)。疫情期间发展起来的本土快时尚UR也是类似的商业模式,不同之处在于他们把适合欧洲人高挑身材的尺寸做了本地化改良。

Gap和优衣库则只做自己拿手的“基本款”。Gap诞生于二战后的美国,是casual wear的鼻祖,卫衣、格子衫、卡其休闲裤和石洗牛仔裤是万年不变的法宝。优衣库则是Gap的亚洲胞弟。款式宽松的T恤、保暖轻便的摇粒绒羽绒服和内衣是常年热销, “一种款式,五种颜色”是许多消费者对优衣库的*印象。

一个“量少款多”,一个“量多款少”,可见快时尚品牌的竞争核心在于保持热销商品的库存。要做到这一点,品牌需要灵活的供应链和快速的市场反馈。至于款式是否时尚、设计是否原创,就需要留给消费者自行评判。

一直以来都行得通的模式眼看快要失灵,无非是遇到了更快、更时尚、更便宜的对手。

SHEIN、TEMU的出现已经把购物升级为一种按秒计时的抢购游戏。“明明知道自己不需要却还是买了一大堆”、“SHEIN就是快时尚的‘一元店’”、“不像H&M你付10美元得到2美元的衫,在SHEIN你付2美元就会给你2美元的衫”,海外消费者如此评价。

在国内,快时尚则需要面对的是基本盘的更迭——当初视Zara为时尚启蒙的80、90后已经从学校跨入社会多年,有不少已经进入了人生的新阶段。品牌是继续吸引更年轻的消费者,还是转向中年人?至少从目前看来,四大快时尚集团还在反复横跳。

02 笼络中国中产?

前不久优衣库“辣妹装”曾引发一波舆论。

但据36氪了解,这家日本企业并非要认真转型年轻化,做日本版的Brandy Melville(一家以尺寸偏小著称的美国女装品牌),而是希望利用科技让产品的功能性得到加强。同时,还希望保持与奢侈品牌设计师的紧密关系,用一年一季甚至多季的联名款来提升品牌的调性。

当然最后也不忘涨一波价,今年4月13日召开的记者会上,迅销首席财务官冈崎健就表示:“我们根据价格和品质等的平衡,在判断出*组合的情况下实施提价”。

总而言之,优衣库现在“既不想快,也不想时尚”,而是想进入中国中产阶级的家庭,成为他们的日常款。这与前几年知乎的最热问题“为什么有钱人都爱穿优衣库”形成了某种呼应。

Gap笼络中产阶级的野心也由来已久。集团旗下拥有中高端线Banana Republic(香蕉共和国)和瑜伽运动品牌Athleta,但由于Gap集团品牌策略失误,两个品牌都错过了布局中国市场的*时机。看着如今lululemon在中国市场混得风生水起,不知Gap滋味如何。

对更习惯“薄利多销”的Zara、H&M来说,事情稍微棘手些。

根据瑞银提供的数据,自2022年1月以来,Zara每个月的起售价都比去年同期提高了10%以上,而它的竞争对手们的涨价幅度在4.2%左右。根据市场研究公司Lectra发布报告,2021年8月至12月期间,ZARA和H&M分别提价23%和13%。

值得注意的是,除了涨价之外,集团的高端品牌也开始加快在中国的布局。以H&M为例,同名品牌H&M受新疆棉事件冲击至今尚未恢复,同门高端子品牌Arket已经加快了在大陆开店的节奏,2022年在华南、华北地区开出了品牌首店。

对ZARA和H&M真正的挑战,可能是中国“中产阶级”的口味早已经变了好几茬。

有场面需求的,选择踮踮脚买香奈儿、爱马仕,投资价值跑赢了美股。今年以来,LVMH、开云集团等为代表的奢侈品梯队的产品涨价不断,也带动市值和财报节节攀升。

没场面需求的,开始买一些Quiet Luxury(安静奢华)的品牌。The Row、 Loro Piana等。材质优良、无明显logo是这些“新奢侈品牌”的标志。

LVMH旗下羊毛奢侈品牌Loro Piana今年明显加快了在中国市场的布局 来源:GQ

选择户外品牌也是不会出错的安全牌。“中年三宝”(露露柠檬、始祖鸟、拉夫劳伦)之外, Hoka、On昂跑、Salomon、迪桑特也在悄悄崛起。这一赛道的红海程度,连Nike也快开始居安思危。

富裕阶层还在买买买,中产早已捂紧钱包。

刚刚结束的618如2022年一样静悄悄,尽管多位行业人士都曾向36氪透露“今年已经比预期好点了”、“至少比38节好太多”,但低调的市场部门依旧表明了当下发生的不是消费升级或降级,是没有了消费欲望。

这对依赖推陈出新拉动业绩的快时尚而言几乎是致命的,比环保问题棘手多了。

豆瓣小组“消费主义逆行者”,35万多的组员们互相拔草、分享自己不买或少买的经验,以及一些反思消费主义的文章和观点。类似这样的小组还有“抠组”“消费主义言行大赏”等。与之前小火过一阵的极简主义不同的是,人们逐渐意识到包裹在极简外表下不过是另一种营销话术:买,但是要买的更少&好。

于是他们与消费主义决裂:“以前花钱都不眨眼,现在能抠一点是一点”。趋势预测机构WGSN也认为“不买者(reductionist)”会是未来两年内品牌最需要关心的消费群体之一。

从已经披露的地区营收情况看,那个双位数增长的中国市场也早已不复存在。Zara今年的营收增长主要来源于中东;中国市场对H&M的贡献早已经掉出了前十,Gap集团甚至已将中国业务卖给了分销商。至于优衣库,虽然中国市场向来被寄予厚望,但单店营收水平始终没有恢复到疫情之前。

从这一层面上,上半年快时尚集团还过得去的财报,充其量只是“大公司”的复苏。因为赢者通吃的互联网时代,必然形成赢者通吃的经济,而这些巨头们只是手里的牌够多而已。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。