“和投资者一样,茅台提价是管理层每天都在追求的。但何时提价、如何提价,需要智慧。”在2022年股东大会现场,贵州茅台董事长丁雄军如是说。

近年来,市场对于提价的呼声从未间断。在此前,丁雄军也曾表示,茅台酒的价格由市场等因素决定,公司一定会充分遵循市场规律、呼应市场需求。

“我本人包括我们(贵州茅台)管理团队坚定地相信市场的力量。”

自2018年1月最后一次提价至今,贵州茅台的主力大单品“500ml 53度飞天茅台”(下文均为该规格)的价格仍未变动。其出厂价969元,官方指导定价1499元,市场价格则在2800元至3100元左右。

端午节假期间,36氪走访北京部分终端市场发现,在各大零售商超,消费者想用“官方指导价格”抢购飞天茅台,机会仍微乎其微。而在烟酒店、批发商渠道,飞天茅台的货源十分充足。不过每逢节假日,市场价格都会小幅度上涨。

资本市场的投资者对于茅台的提价翘首以盼。

从供需的角度考虑,茅台早已具备提价条件。部分投资者甚至认为,茅台已进入提价的倒计时阶段。丁雄军也表示,公司2023年的目标是营收增长15%左右,一切似乎都在为涨价做铺垫。

不过也有观点旗帜鲜明的反对茅台提价,其认为飞天茅台目前的市场价格已足够高,在终端价格由市场决定的前提下,贸然提升出厂价格,只会压缩经销商的利润空间。

显而易见,这两种观点所处的维度,截然不同。

1、提价“倒计时”?

梳理来看,进入2020年以来,茅台曾先后9次对出厂价进行调整。在2012年9月之前,更是提价了8次,将飞天茅台的出厂价从218元提升到了819元,提价幅度介于10%至35%之间。

这也使茅台实现了对五粮液的业绩反超。然而,自此后的白酒行业进入寒冬期,叠加“反三公”消费影响,很长一段时间内,经销商都是赔钱甩货,利润极其微薄。

茅台历次提价及幅度;36氪根据公开资料整理

2017年底,贵州茅台时隔五年后终于发布提价公告。2018年1月,飞天茅台出厂价正式从819元提升至969元,市场指导价也从1299元提升到了现如今的1499元。

这一次的提价,直接带动了贵州茅台业绩的大幅增长,也开启了白酒行业的又一繁荣期。

历史总是重复。仅从时间间隔看,2023年距离上一次提价已过去了五年半的时间,这与2012年9月至2018年1月相同。且自2022年起,整个白酒赛道再度进入调整期,这也与2017年的行业背景相仿。

或也因此,大部分投资者希望茅台集团能再一次通过涨价,实现“量价齐增”。

一直以来,茅台的出厂价都与市场价相差巨大,利润大多集中于渠道,这也使得,正常市场环境下,茅台的指导零售价有名无实。

酒类营销专家肖竹青也指出,茅台应尊重市场经济规律,尊重供求规律,大幅提升出厂价,进而压缩茅台渠道的利润空间,减少投机和炒作的动力。

然而,反对茅台提价的原因,也来自“指导零售价”与其经销商体系。

对于国内其他高端白酒品牌,贵州茅台的价格不仅是“天花板”,也是标杆,其“大单品”飞天茅台的定价是否坚挺,对中国白酒的价格体系有决定性意义。

有业内人士对36氪表示,进入2023年以后,酱香白酒“堰塞湖”的情况仍未改变。“除了茅台,其他品牌都是价格倒挂。”

再其次,飞天茅台价格的调整“牵一发而动全身”,并不仅是单一的市场问题,背后更多牵扯经销商的利益。

长远来看,茅台提价具有必然性,问题的关键在于:飞天茅台什么时候可以提价?丁雄军所说的“智慧”又体现在哪里?

2、代理渠道营收下滑

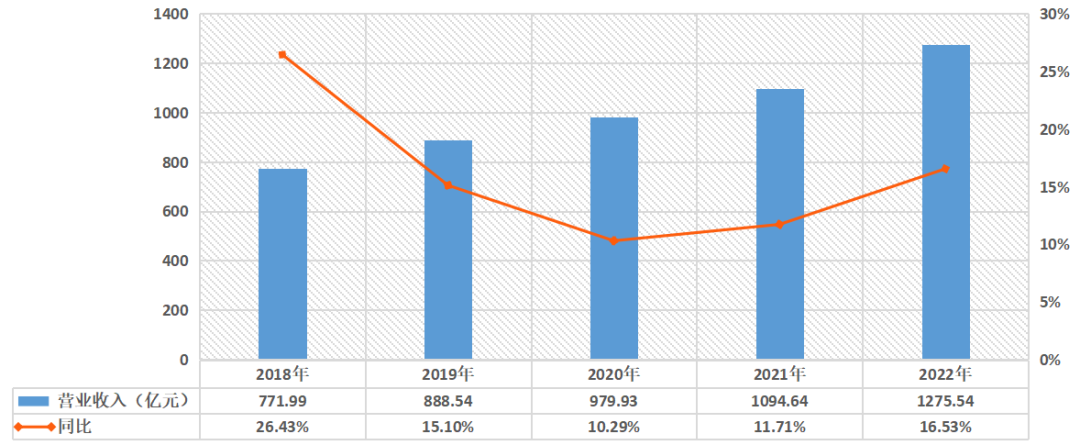

财报数据显示:2022年,贵州茅台实现营业总收入1275.54亿元,同比增长16.53%;实现归母净利润627.16亿元,同比增长19.55%。

近年来营收情况,36氪根据财报数据制图

分渠道看,贵州茅台直销渠道营收493.7亿元,同比增长105.4%。仅上线一年的“i茅台”贡献巨大,贡献营收达到118.8亿元,占到总收入的9.31%。

耐人寻味的是,在上一年度,贵州茅台批发代理渠道的营收同比下降9.31%,收入总额743.9亿元。这也是茅台自2016年分别列出直销和批发代理收入以来,批发代理收入的首次下滑。

与90年代崛起的一众中国消费品牌相同,贵州茅台的兴起离不开经销商的“汗马功劳”,当然,经销商们也获得了稳定、巨额的回报。

2016年至2018年,贵州茅台批发代理渠道收入占比分别为91.03%、89.26%、94.05%。可见彼时,经销商已成为贵州茅台营收的主要来源。但过于依赖经销商,对公司的发展是重大桎梏。

与五粮液不同,茅台自2013年起重点发展小经销商,其数量庞杂、市场集中度相对较低。这尤其不利于茅台对终端渠道、价格等方面的管控。

肖竹青曾清楚地告诉36氪,因茅台短期无法实现扩产,直营渠道增加投放量,批发渠道必然减少,二者是此消彼长的关系。

2018年起,贵州茅台开始清理“违规经销商”。并大力发展直营渠道,覆盖各大卖场、电商及烟酒连锁零售商。同时,贵州茅台还把砍掉的经销商配额直接分配给直销渠道。

截至2021年末,贵州茅台经销商规模较其高峰阶段已削减近1/3,仅保留2089家。2022年,贵州茅台国内的经销商总数已趋平稳,仅减少5家。也正是这一年6月,i茅台横空出世。

3、2024或为窗口期

对于当下的茅台经销商,i茅台更像是其下的一个渠道。经销商以线下门店的身份为i茅台提供库存、配送等服务,不仅不占自己的配额,还有钱赚。

但当i茅台精准掌握了消费者数据,形势恐怕会发生反转,经销商也只能去做服务商的角色。

最新数据显示,上线仅不到一年,i茅台已累计注册用户超过4000万,预约次数达31.62亿人次,累计销售额超230亿元,成为中国消费品行业现象级的APP。

与此同时,贵州茅台也在变相提价。

比如,i茅台的销售产品主要包括虎茅、珍品茅台、100ml飞天茅台、1935等。其中,珍品茅台和虎茅都是非标茅台,售价却高于飞天茅台;新推出的100ml飞天茅台定价399元,折合成500ml达到1995元,远超飞天茅台1499元的指导价格。

可以肯定的是,产品体系的变革、i茅台的成功所带来的直销比例的提升,都支撑了贵州茅台2022年的高速增长。

另在肖竹青看来,50%的直销收入占比或是茅台平衡各方的合理数字。不过在2023年一季度,茅台的直销比例就已达到46%,50%的预估在2023年下半年就能完成。

业绩方面,茅台每年的可供销量本就来自4年前的基酒产量。然而,茅台2018年至2020年的基酒产量几无增长。有观点认为,茅台或在2024年面临业绩压力,此时也会成为茅台较好的提价窗口期。

当然,丁雄军始终强调,相信市场化和法治化。“希望通过不同的策略,最终实现回到公司的价值创造和股东价值创造上来。”

现阶段,贵州茅台仍处于转型期。肖竹青表示,茅台公司正在打造全价格体系的产品线,未来的白酒行业一定是“赢家通吃”。

“无论是做冰激凌还是金融投资,与卖高端白酒都是完全不同的两个概念。”肖竹青认为,现阶段的茅台比任何时刻都需要吸纳专业人才。

此外,部分投资者对茅台设立的两支“50亿元”产业发展基金并不看好。据悉,这两支基金将重点关注信息科技、生物技术、新能源、大消费等领域。近年来,跨领域投资已是白酒巨头们的常规操作。

受财报及多方利好因素影响,股东大会召开后,贵州茅台股价一度触及1800元/股,随即又有小幅度下滑。国金证券、民生证券等多家券商机构均给予买入评级。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。