2021年,头顶“投影仪*股”的极米科技在资本市场风光上市。

仅用了3个多月的时间,极米(指极米科技,下同)的股价就涨破了600元,市值翻了5倍,一举突破400亿元大关。在资本的加持下,极米有了充足的弹药,当年迅速签下了“顶流”易烊千玺作为全球代言人。凭借着四字弟弟的超高人气,极米的品牌热度也得以显著提升。

然而,好景不长。在触达600元的门槛后,极米就开启了长达两年的回调之路。2021年7月至今,其股价累计跌幅接近80%,市值更是跌破了100亿。

但在极米等智能微投企业跌跌不休的同时,传统黑电龙头海信视像、四川长虹却开启了一轮暴涨,其涨幅高达80%左右。

那么,极米科技的股价为何持续下跌?智能微投们不香了吗?未来的极米还值不值得关注?

01 上市即*,股价遭遇戴维斯双杀

曾几何时,智能微投产品凭借其便利性、大屏化一度成为了KOL和部分电子发烧友的*,作为传统显示产品的挑战者——智能微投产品一度在消费市场引发了广泛的关注。

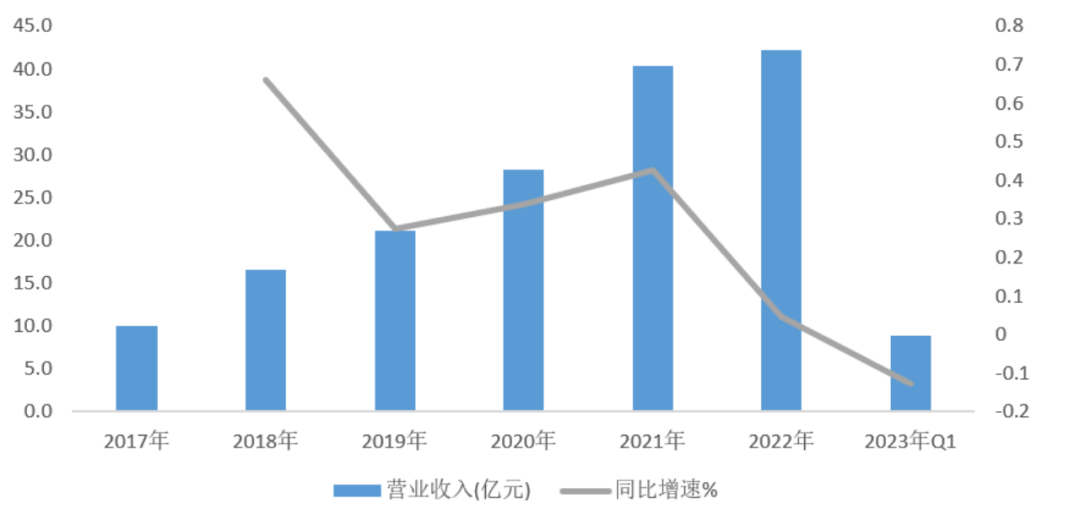

极米科技作为智能微投领域的老大(市场份额角度),受益于行业红利的快速释放,其业绩在2017-2021年间可圈可点。

具体来看,2017-2021年,极米的营业收入从9.9亿元上升至42.2亿元;同期毛利率从19.1%扩张至35.9%;归母扣非净利润则从1000万激增到4.4亿。亮眼的业绩表现,使得公司一经上市就享受到了近百倍的市场估值。

图:极米科技营收情况

图:极米科技营收情况

资料来源:Wind、36氪整理

然而,疫情对消费产业的负面冲击,并没有对智能微投留情。受此影响,2022年开始,极米科技的业绩开始大变脸,并由此引发了一轮戴维斯双杀。

具体来看,极米的杀估值阶段发生在2022年。期间极米科技的PE(TTM)估值从年初近70倍一路下探至23倍。估值大幅回调的核心原因是其营收和盈利增速大幅放缓,2022年公司的营业收入为42.2亿元,同比增速从2021年的42.8%大幅下滑至4.6%;同期,归母扣非净利润为4.4亿元,同比增速则从2021年的73.4%下滑至3.1%。

“杀业绩”阶段则发生在2023年。2023年2月,极米的股价曾反弹至200元以上,但一季报发布后股价就迅速下跌至约140元。从一季报的情况来看,极米科技的营业收入首次出现负增长,同比增速为-12.8%;同期,在其毛利率同比下降约3个百分点后,其归母扣非净利润则直接腰斩近60%。业绩的暴跌加剧了资本市场的悲观情绪,使得其股价再次陷入深渊。

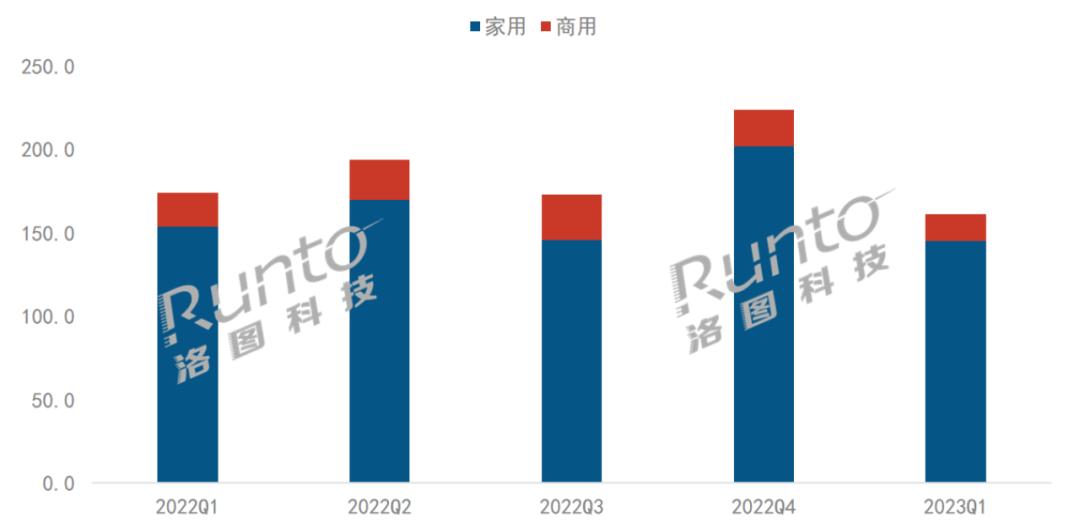

根据洛图科技的数据,2023年*季度,中国整体投影机市场出货量为161万台,同比下降7.3%,而上半年整体,投影机市场预测出货量为336万台,下降幅度扩大至8.6%。在行业整体表现不佳的情况下,市场预计极米的中报业绩难言乐观。

图:投影仪出货量情况

图:投影仪出货量情况

资料来源:洛图科技,36氪整理

02 “消费降级”打压业绩

如前文所述,本轮极米股价的下跌最本质的原因在于其业绩的超预期下滑,尤其是2023年以后,业绩的负增长加剧了市场的担忧。

我们认为,极米科技营业收入的下滑,主要来自两方面的原因:一是投影仪市场整体出货量的下降,即行业红利的暂停;二是投影仪的销售均价整体下移引起的价格战,即竞争环境恶化的负面影响。

从技术路线来看,按成像原理,投影仪主要分为DLP、LCD和LCOS三大路线,其中LCD和DLP占据主要市场。简单而言,DLP技术主要通过DMD芯片反射光源发出来的光线而投影成像;LCD技术则通过光源照射LCD液晶板而成像。按光源划分,投影仪又主要可分为灯泡光源、LED光源和激光光源。

图:投影仪分类

图:投影仪分类

资料来源:洛图科技,36氪整理

目前,DLP技术的成像效果整体要强于LCD技术。但同时,由于DMD芯片成本较高,国产化率低,导致DLP技术路线的成本也要高于LCD。因此,采用DLP技术的家用投影仪一般为2000元以上的中高端产品,而采用1LCD技术的投影仪则多为千元档的低端产品。

此前,受消费升级的助推,国内主流的品牌家用投影仪厂商基本都采取的是LED/激光+DLP的路线。也正因为此,DLP路线一度是市场的*主流。根据洛图科技数据,2019年采用DLP路线的投影仪在整体投影仪中的占比高达75%。

但疫情对消费的冲击改变了这一趋势。从2020年开始,搭载1LCD技术的投影仪便开始一路攻城略地,并在2022年反超DLP成为市场的主流技术路线,2023年Q1 LCD的市场份额更是达到了65%。

图:DLP市场份额

图:DLP市场份额

资料来源:华创证券、洛图科技,36氪整理

与此同时,结合IDC数据,2022 年中国投影机市场总出货量 505 万台,同比增长 7.4%,但销售额却为 198.5 亿元人民币,同比下降 7.4%。这表明,2022年开始,智能家用投影仪出现了非常明显的降价趋势。

综合来看,无论是投影仪价格的普降还是其技术路线的更迭,都表明,家用智能投影仪市场正在经历一场显著的消费降级。

原因也不难理解,2020年以来,在疫情的冲击下,全球的宏观经济表现都不太乐观,而投影仪作为可选消费品,自然会受到消费下滑的冲击。

除此之外,疫情以来多数电子产品普遍存在的缺芯问题,以及近年来随着LCD技术的不断成熟,部分厂商可以通过技术改良来改善LCD产品的弊端,使其使用体验不断向DLP产品靠近。在行业增速放缓叠加消费降级之际,厂商通过高性价比来抢占市场,维持规模扩张也是行之有效的方法。

回到极米自身,1LCD路线的崛起对极米科技并不算好消息。从成立之初,极米科技就主攻中高端市场,将技术路线主要押注在了DLP。这种背景下,消费降级后消费者对1LCD投影仪的追捧,使得DLP产品的份额降低,无疑会对极米的业绩表现形成了显著冲击。

存量市场+DLP份额萎缩,在LCD的低价围攻下,极米科技也不得不在价格端作出让步。根据浙商证券数据,今年Q1极米科技对旗下多款主力产品进行了降价促销,其中H3S从4999元降至4299元,Z6X从2799元降至2599元,销售价格的下降直接导致了公司毛利率的下滑。

与极米重仓押注DLP技术不同,行业内其他竞争对手基本都做了两手准备,例如光峰科技同时运营峰米和小明两个不同技术路线的品牌,坚果也同时布局了DLP和LCD产品。

而今年,遭受了市场痛击的极米科技也决定采取“打不过就加入”的战略,2023年4月,极米推出了基于1LCD技术的子品牌快乐星球,单机售价仅1599元,企图通过新的价格战来重新掠夺丢失的市场份额。

但新品牌的推出同样也带来了一些无法避免的问题。面对对手的提前布局,极米此次对1LCD的布局已经略显滞后,这可能使其在品牌树立面临更多难度,而新品牌前期又难免需要投入大量的推广和渠道资源投入,无疑会对极米科技本就下滑的利润造成进一步的侵蚀。

03 行业内卷:底层技术的缺失

除了对极米业绩下滑的担忧外,核心技术的缺失也是困扰极米甚至整个行业的另一个顽疾。

众所周知,投影仪的核心在于光机,其不仅决定了投影产品的亮度、分辨率等核心指标,而且从成本占比上来看,更是占据了投影机一半左右的成本构成。

因此,对于投影仪厂商而言,能否实现光机自研,不仅直接关系到产品的综合参数,还是其盈利能力提升的关键。

从构成上看,光机主要包括合光系统、照明显示系统和成像系统,其中最核心的为光源和相关的显示技术,而极米所采用的DLP显示技术则主要依赖DMD芯片。

不过,就行业目前情况来看,光机核心的光源和显示技术均依赖国外,暂时无法实现完全自主化商业量产。

根据东方财富证券,除1LCD因技术简单、应用年代久远而实现国产替代外,激光光源主要是来自日本的日亚化工;LED光源主要由德国欧司朗、美国朗明纳斯等提供。在显示技术方面,3LCD 厂商为索尼、爱普生;DLP技术及DMD芯片则被德州仪器所垄断。

因此,底层技术和核心器件的缺失,使得国内光机研发主要集中在光机系统的设计和集成方面。

从极米自身来看,2017和2018年,其所有的光机均需要外购。2019年,极米开始导入自研光机,根据披露,当年极米自研光机的占比仅为7.9%,但目前其自研光机占比已经超过90%。随着自研光机占比的提升,极米的成本也得以持续下降,推动毛利率从2019年的23%提升至2022年的36%。

从数据上看,光机自研化后,极米的盈利能力确实有了实质性的突破,但如上文分析,极米科技所谓的光机自研仍主要集中在系统的设计和集成方面,核心的光源和DMD芯片仍需要外采,这种缺乏核心零部件掌控能力的光机自研方式,科技含量其实并不高,仍然存在着被海外厂商卡脖子的风险。

当然,核心技术缺失是智能微投行业普遍存在的现象。也正是因为这种风险,技术路线的选择以及与上游核心供应商的关系维护,对投影仪企业就显得尤为重要。

由此最终造成的后果就是,缺乏核心技术的投影仪厂商之间内卷严重。不同技术路线的厂商之间打起了话语权的争夺战,纷纷质疑对方的技术;相同技术路线的厂商则卷起了营销、推广和用户体验。

内卷背后,是因为家用投影仪还有一个非常重要的属性:消费品。不管技术多么天花乱坠,消费品首先要还是得到消费者的认可。

04 轻研发背后:把投影仪当消费品

从极米科技的态度来看,其也更愿意把产品当做消费品来打造,并试图通过品牌效应和产品体验的提升打出差异化的竞争路线。

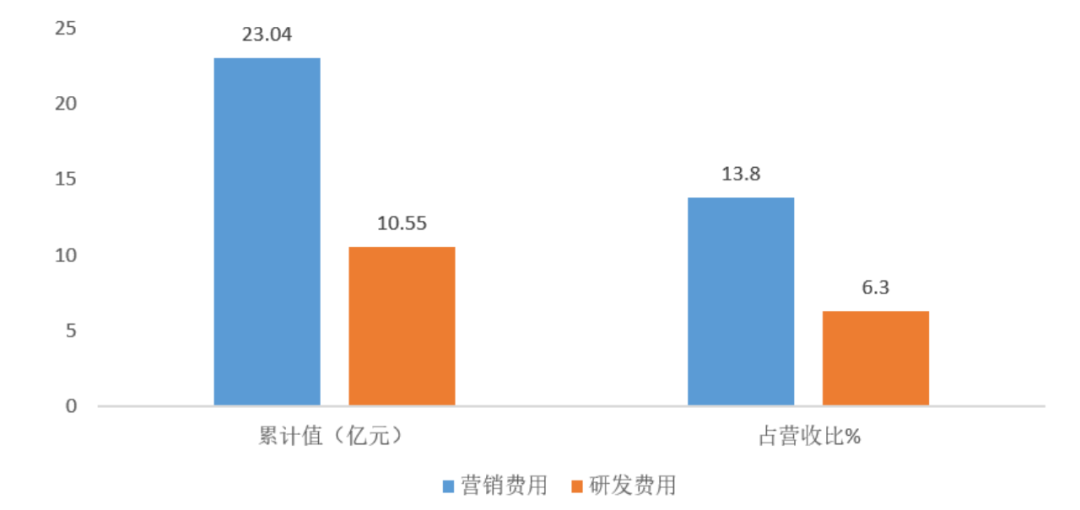

最终导致的结果就是其财务数据上的重营销、轻研发。

2017-2023年Q1,极米科技累计的研发费用投入为10亿左右,占累计营收的比约为6%;同期的销售费用为23亿左右,占累计营收比约为14%,其中,在高昂的销售费用中,运营推广和平台费用则又占据了近一半的份额。

图:极米科技营销与研发费用对比

图:极米科技营销与研发费用对比

资料来源:Wind、36氪整理

而从具体的研发投入方向来看,极米科技也更倾向于用户体验的改善,而不是底层技术的推进。

在具体的技术专利方面,与同行光峰科技对比,截止到2022年,极米科技获取的专利累计为737个,其中发明专利为184个,外观设计专利220个;而同期,光峰科技的累计专利数为1773个,其中发明专利966个,外观设计专利202个。

从专利分类来看,根据天眼查,极米科技的专利技术中,约30%分类为H04电通信技术,主要用于改善用户体验(如对焦、画面矫正等);约18%分类为G02、G03,主要为投影相关的底层技术(如光源系统、投影系统等)。而光峰科技的专利技术中,约50%以上分类为G02、G03,不到10%分类为H04。

图:极米科技和光峰科技专利分类统计(部分)

图:极米科技和光峰科技专利分类统计(部分)

资料来源:天眼查,36氪整理

因此,目前市场对极米科技重销售、轻研发的诟病也主要来源于此。尽管其专利研发数量已经远高于同业的坚果、当贝,但顶着投影仪*股的名号,专利数量却远不及相似市值的光峰科技,多少还是让资本市场感到了不安。

05 未来怎么看?

那么,极米科技真的毫无看点吗?其实也未必。目前来看,对于极米科技,未来仍然有两个方面值得投资者关注。

其一,作为行业的*龙头,极米基于先发优势形成的品牌力、渠道力都要优于竞争对手,也因此具备其他品牌艳羡的市占率。

如前文所述,作为消费品,虽然基于技术的产品力非常重要,但渠道力和品牌力也同样是考量的核心指标。

例如,竞争对手光峰和坚果,线下渠道布局的落后不仅弱化了其渠道力,而且作为消费电子产品,线下渠道不仅是消费者消费的渠道更是其体验产品,建立品牌心智的关键场所。

展望未来,我们认为,随着疫情影响的消散,未来线下渠道有望持续恢复,而得益于极米线上+线下的全渠道布局,其未来产品销量恢复更具优势,有利于其营收的修复。与此同时,低端品牌产品的推出,也使其产品覆盖广度更宽,可以满足不同需求消费者的要求;而激光电视、商用投影等品类的不断丰富,则在一定程度上缓解其产品结构单一的问题。

其二,近年来极米出海步伐的加快也有望为其带来新的增长点,缓解其营收持续放缓的问题。

根据财报数据,2022 年受益于公司积极拓展海外市场的影响,公司实现外销收入7.90 亿元,同比增速高达82.0%。目前在海外渠市场拓展方面,公司主要通过线上B2C和与当地经销商合作两种方式,实现了线上+线下的全渠道布局。随着海外渠道的加速建设,其产品已经成功覆盖了美国、日本及欧洲等发达市场,同时开始向韩国、澳大利亚等新兴市场拓展。而2022年公司对日本阿拉丁业务的收购,使其在智能吸顶投影灯产品等创新产品方面实现突破,巩固了其在日本等海外市场的优势地位。

展望未来,受益于海外渠道的不断完善以及产品品类的逐步丰富,海外营收的快速扩张有望成为其新的看点之一。

最后,回到投资的角度,从估值上看,截止到6月底,极米科技的PE(TTM)为23倍左右,在负一倍标准差附近。根据Wind一致预期数据,2023年极米科技的PE估值为18倍,对比来看,当前估值整体处于合理偏高水平。

图:极米科技PE-TTM

图:极米科技PE-TTM

资料来源:Wind、36氪整理

横向对比,我们选取三组参考标的。首先,选择海信视像、四川长虹两个传统黑电上市公司,目前两家企业2022年的平均归母净利润为11亿元,平均PE(TTM)为31倍;对比同期极米2022年归母净利润为5亿元,市盈率为23倍。

图:极米科技估值对比

图:极米科技估值对比

资料来源:Wind、36氪整理

其次,我们选取报告期内营收和盈利接近的网红小家电品牌小熊电器、石头科技和新宝股份作为可比公司,目前三家公司2022年的平均归母净利润为8亿元,平均PE(TTM)25倍。

图:极米科技估值对比

图:极米科技估值对比

资料来源:Wind、36氪整理

最后,我们选取智能微投上市企业光峰科技作为可比公司,2022年光峰科技的归母净利润为1.2亿,PE(TTM)为83倍,在盈利不及极米的情况下估值却远高于极米。

图:极米科技估值对比

图:极米科技估值对比

资料来源:Wind、36氪整理

综合来看,我们认为,无论是从产品类似的传统黑电企业、属性相近的网红小家电品牌对比,还是与Wind一致预期对比来看,极米科技目前的估值都基本处于较为合理的水平,基本已经反映了市场对其未来业绩的一致看法。

而同行光峰科技82倍的估值水平,除了技术层面的因素外,其中一个重要支撑是其在B+C端的全布局叠加向智能汽车领域的延伸,尤其是智能汽车给其带来了更多的想象空间。而这也从另一个角度表明,如果未来极米不能顺利拓展出市场认可的第二增长曲线,其可能会彻底失去成长股的底色。

毕竟对这个曾经的资本市场黑马,市场留给他的时间已经不多了。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。