“钻石恒久远,一颗永流传”,“一生仅能定制一枚”,钻石品牌的营销套路万变不离其宗。然而,钻石产业正在发生变化,有一种钻石价格只有天然钻石的三分之一,不是从地里挖出来的,而是实验室里“种”出来的,又叫培育钻石。随着突破人造钻石技术的发展,事情开始有了不同走向。美国CNBC网站报道,近期公布的全球毛坯钻石价格指数显示,今年以来钻石价格已下跌6.5%,较2022年2月的历史高点更是跌去了18%。分析人士称,钻石的价格还将进一步“跳水”。

钻石遭遇了“价值危机”,在大洋的彼岸,全球*的钻石消费市场——美国,正在经历退潮。一年前,1克拉天然钻石的价格是6700美元,而目前的售价是5300美元。数据显示,2023年上半年,淘宝天猫平台上天然钻石和培育钻石销售额的同比走势截然相反,前者下降,后者上涨。对此,不少人得出结论:天然钻石价格是被培育钻石打下来的。他们认为,正是培育钻石的兴起破坏了价格。当钻石不再是大自然珍贵的馈赠,而是车间里批量生产的工业制品,“钻石恒久远,一颗永流传”的爱情魔法,自然也就失灵了。

但事实并没有那么简单,分析人士指出,一个重要的事实是:培育钻石虽然销量和市场份额在不断扩大,但其价格也在持续下降,跌幅比天然钻石还要大。钻石行业分析师Edahn Golan表示,在过去三年间,培育钻石的价格下降了近六成。消费疲软,是天然钻石和培育钻石价格下跌的共同原因。培育钻石品牌凯丽希创始人郭升表示:“钻石用于结婚、悦己市场,并非完全的奢侈品范畴,甚至是一种刚需,非中产、非富裕人群也在购买,而这部分人群在当前的经济环境下消费收紧。”

上海钻石交易所综合部主管鲁彦真也向媒体表示,整体而言,通货膨胀和对未来经济预期不确定导致大部分消费者谨慎消费,在珠宝上的花销也减少了。从数据上看,消费者购买的平均钻石尺寸也在持续下降,2023年1月时还是1.77克拉,5月就已下降到1.63克拉。随着“1.4万元钻石二手只卖80元”等热议事件出现,越来越多人开始认为,钻石不保值。对当下追求高性价比的年轻消费群体来说,保值的黄金变成了更佳选择。

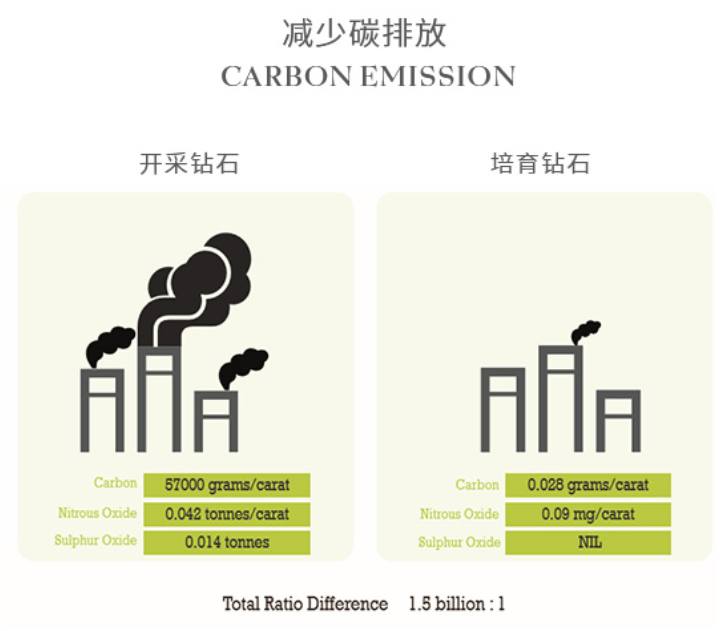

在国内培育钻石品牌“凯丽希”的官网中,培育钻石的碳排放量仅为天然钻石的十五亿分之一。但国际研究机构Trucost调查显示,天然钻石的碳排放量更低,每开采1克拉产生的碳排放量仅为培育钻石的三分之一。Trucost的调查明显抓住了培育钻石的“七寸”,当然,碳排放量的多寡更多与技术水平有关。在广发证券首席分析师洪涛看来,“培育钻石与天然钻石之间的争斗最终将走向共存。”

数据来源:凯丽希官网

国内外主要培育钻石品牌,36氪据公开资料不完全整理

此外,分析人士称,产能扩张过快,也是培育钻石价格大幅下跌,且跌幅超过天然钻石的重要原因。作为培育钻石全球市场的*“包销商”,在河南晶拓及更多品牌的运作下,“克拉自由”似乎已与培育钻石划上等号。根据贝恩咨询报告,全球50%-60%的培育钻石是采用高温高压技术生产的,在HPHT培育钻石的生产上,中国占据主导地位,几乎垄断全球HPHT法生产。但现阶段,国内的培育钻石厂商正遭遇股价、业绩“双杀”的近况。

01 疯狂扩产又降价 上游厂商没有赢家 业绩、股价“双杀”

在未来数年内,中国市场作为培育钻石的重要生产国,培育钻石行业的产能扩张行动将持续进行。根据Statista预测,2023年至2025年,中国培育钻石毛坯钻市场规模将由255万克拉增长至400万克拉,年复合增速为25.24%。市场的增长则没有产能的增长那么快,市场研究机构Research and Markets在2023年发布的报告显示,2022年,全球实验室培育钻石市场价值为224.5亿美元。预计到2028年,该市场价值将增长至373.2亿美元。业内人士表示,供过于求的产能布局下,培育钻石的跌价情况很难得到改善。

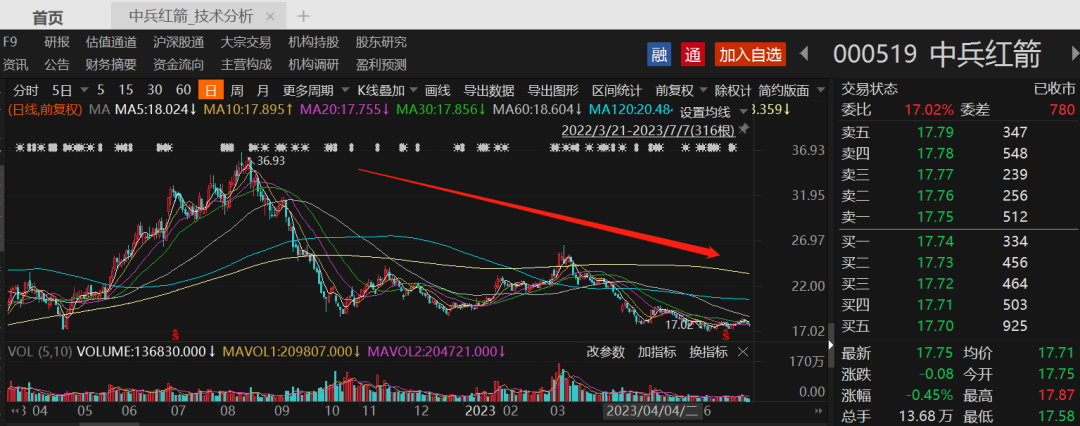

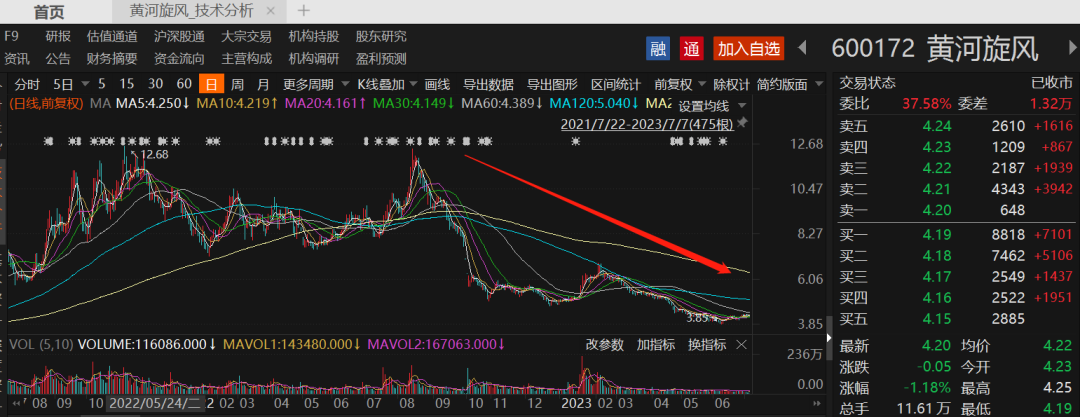

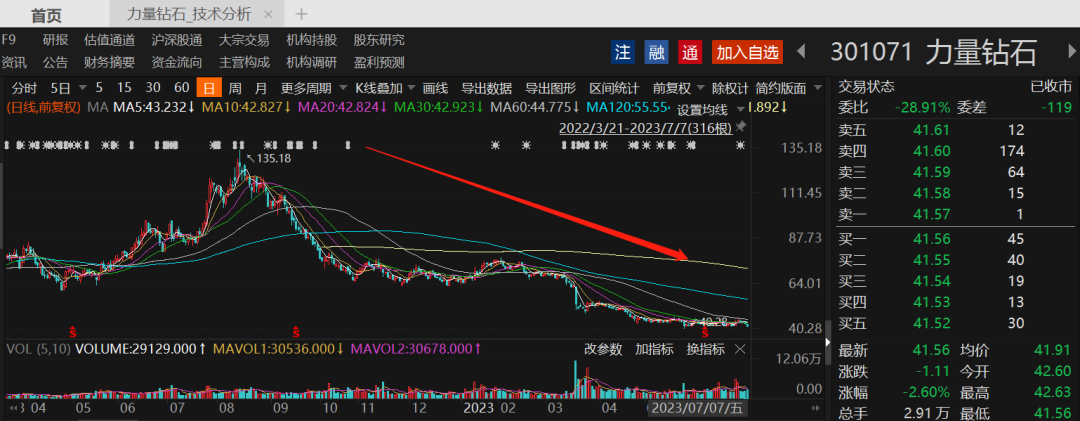

培育钻石行业中,中兵红箭、黄河旋风、力量钻石三家行业龙头供应商,供应了我国超75%钻石原石。靠着销售人造钻石,供应商一度成为资本市场的“香饽饽”。但随着行业竞争对手增多、渗透率提升、行业需求放缓,中兵红箭、黄河旋风、力量钻石股价皆于2022年8月达到阶段高点后,高位回调十分惨烈,迄今累计*跌幅分别高达53.91% 、69.32% 、70.2%。在2023年公布的一季报中,中兵红箭、黄河旋风皆为亏损,力量钻石归母净利下降近三成。据咨询公司贝恩数据统计显示,2020年到2021年,全球培育钻渗透率从5.9%增长至8%,预计至2025年全球培育钻渗透率将达到15.8%。由此可见,知情人士透露,虽然天然钻石的价格在下降,培育钻石的份额在提升,但培育钻石产业至少在目前还称不上是竞争中的赢家。

无论培育钻石零售品牌是否跟跌,国内培育钻石商都不得不陷入行业扩产后疯狂跌价的窘境之中。这一窘况已经被放在聚光灯下。2023年,力量钻石在2022年年报问询函的回复公告中,披露了培育钻石的销售单价。2022年*季度到第四季度,力量钻石所售培育钻石销售单价腰斩,从663.64元/克拉降至319.25元/克拉。力量钻石表示,销售单价下降主要系受行业扩产影响,市场竞争有所加剧。在股价下跌背后,有知情人士对相关媒体表示,是市场对力量钻石业绩真实性的疑问。

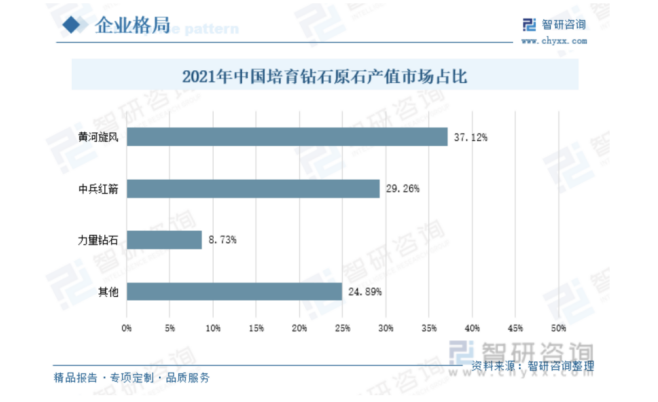

市场份额上,智研咨询数据显示,在2021年中国培育钻石原石产值市场占比上,黄河旋风市场占比最高,达37.12%;中兵红箭次之,占比达29.26%;力量钻石占比最少,仅8.73%。而力量钻石在培育钻石的营收、市场份额等方面远低于黄河旋风、中兵红箭的背景下,毛利率却遥遥*。2022年,黄河旋风、中兵红箭分别实现营收24.1亿元、67.14亿元;净利润分别实现3081.89万元、8.19亿元。同年,力量钻石实现营收9.06亿元,培育钻石净利润4.6亿。在设备上,数据显示,黄河旋风、中兵红箭培育钻石压机总数远高于力量钻石。2021年,黄河旋风、中兵红箭培育钻石压机数目分别为1500台、1000台。力量钻石培育钻石压机数目仅为250台。

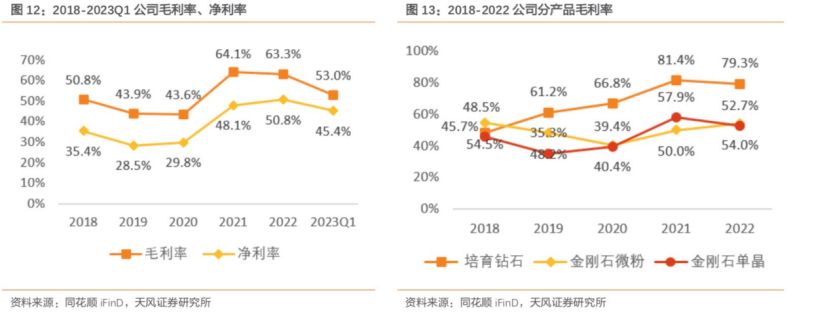

此外,2022年黄河旋风、中兵红箭的毛利率分别为30.71%、28.88%,同年力量钻石毛利率高达63.29%。另一方面,知情人士表示力量钻石的海外客户真实性扑朔迷离。2022年,力量钻石境外收入达2.85亿元,占总营业收入比重为31.49%;2021年,其比重仅为13.91%。境外收入持续扩大。需要注意的是,力量钻石海外销售产品主要为培育钻石,且采取先款后货的结算模式。分析人士表示,一般情况下,钻石的毛利率与克拉大小直接挂钩。换言之,1克拉天然钻石的价格要高出99分钻石很多,这种“克拉溢价”同样适用于培育钻石。数据显示,2020年,黄河旋风的培育钻石量占全球培育钻石销售市场的20%左右,其中高端品质占50%以上。中南钻石则可批量稳定生产20-30克拉的培育钻石。

分析人士表示,作为行业老四的力量钻石,仅可批量生产2-5克拉的高品级培育钻石,但毛利率却远超前几家公司。对此,力量钻石表示,各大厂商毛利率相差悬殊的主要原因在于,公司间产品结构及产业链条的差异。据悉,力量钻石的毛利率仅包含金刚石单晶、培育钻石产品。中兵红箭、黄河旋风在这一项下仍将立方氮化硼等工业用产品一并纳入毛利率计算。这也从侧面折射出,市面上大多数厂商未将消费级钻石及工业用钻的产量做出区分。

02 来自“工业铁拳”的争夺:如何在保护好“工业脑袋”的同时长出一颗“奢侈品脑袋”?

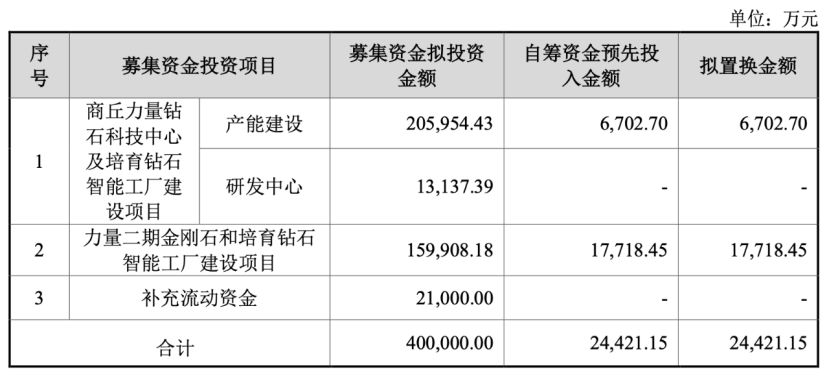

早前,也是在2022年,力量钻石通过定增项目募资了40亿元。在扩产与降价并行的情况下,不少培育钻石公司也将目光放回到了工业金刚石与功能性产品制造上——多数河南培育钻石企业,都曾长期生产工业用的人造金刚石,因此产能可以在工业金刚石与培育钻石之间转换。培育钻石的制造方法分为两种,一种是HTHP法,一种是CVD法。其中,HTHP法同时可用于生产工业金刚石,生产过程中所用工艺不同,但所用设备压机大体相同。而CVD法生产的金刚石单晶,则可用于芯片、传感器、大功率激光器件和极端环境探测器等功能性产品的制造领域。

中兵红箭在2022年财报中表示,由于部分超硬材料企业将部分产能转移,使得工业金刚石市场年内出现供不应求的局面。黄河旋风则在年报中表示,随着培育钻石新兴市场的出现以及工业金刚石的持续增长,将进行产品结构的动态调整,逐步提高产能规模。用于高新技术的功能性产品制造技术,也是培育钻石企业研发的重要目标。中兵红箭在年报中称,未来工业金刚石、CVD金刚石等产品在高新技术产品领域的应用将逐渐增多。黄河旋风与力量钻石,也在2022年财报中提出对芯片、微电子的重视。

不过,目前国内企业在这方面的技术还在探索之中。黄河旋风去年7月公告显示,该公司设立有CVD实验室,但目前生产培育钻石方法主要为高温高压法,CVD培育钻石制作方法和第三代半导体的开发技术尚处于研发阶段,未来是否形成产业化尚存在不确定性因素。知情人士表示,我国虽为全球第二大市场,但市场占有率、知名度与美国差距很大,属于还未开辟的“蓝海”。伴随着众多珠宝商布局零售环节、创建钻石品牌,我国消费者对培育钻石的认知也在逐步提升,有望充分挖掘培育钻石的市场价值,快速提升钻石零售率。

【本文由投资界合作伙伴财联社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。