最近,卫健委公布了一个数据:

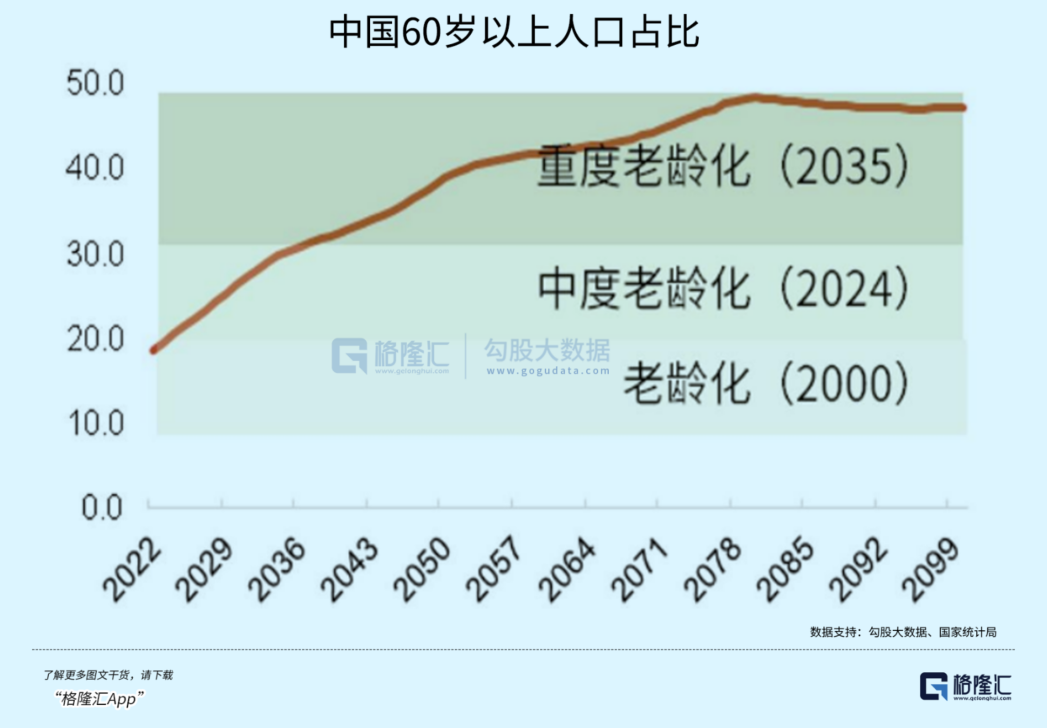

截至2022年底,我国60岁以上人口达到2.8亿,占比19.8%。

预计到2035年,将突破4亿,占比超过30%——进入重度老龄化阶段。

短短13年,就从每5个中国人里有一个老人,变成每3个人里有一个老人。

太快了。

你知道这意味着啥吗?

现在,是2个养老保险缴纳者养1个退休退休,再过十几年,就是1个养1个。

在现收现付制下,这肯定是养不起了。

据社科院测算,国家主导的养老基金,可能到2035年就耗尽了。

想想那个时候,我才刚到40岁,离退休还很远。

我们这一代打工人,正遭遇最尴尬的窘境:既要负担上一辈人的越来越沉重养老金,却又没有足够的下一辈来赡养自己。

到时候,我们这些还在工作的人,要么提高社保缴纳基数,少拿点工资;要么全部延迟退休。

如果,我不想延迟退休,又想过得舒服,怎么办?

答案是一句正确的废话:有钱就行。

01

怎样才能优雅地老去

钱是王八蛋,长得可真好看。

想退休后不那么紧巴巴,甚至想提前退休,都离不开它。

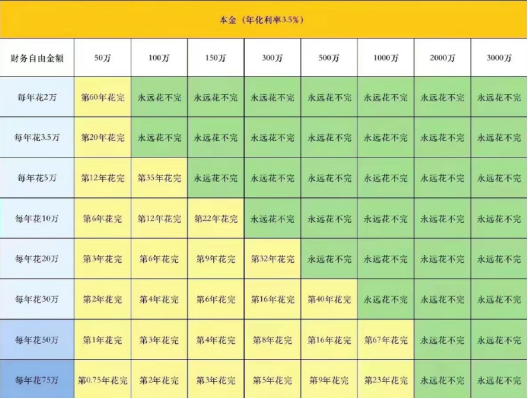

网上有人说,100万是实现个人财富自由所需的*标准。

假设,能活到85岁,打算50岁退休,每年花5万块。

按3.5%的年化收益率算,100万足够用到去世了。

这里需要设置一个前提:你得是老年无病无灾,忽略所有意外的风险。

这样才能用一个数字量化?

只要不乱搞,然后懂得去投资长期稳定分红的高股息率大蓝筹(如国有大行),或者安排好投资大银行的理财产品(目前一般1年内理财业绩基准普遍在4%往上),3.5%也不算高,就算买国债,也大概率有2.5%以上的年化收益。

问题是,怎么才能拥有100万?

前阵子,有个朋友跟我吐槽,说他买30万养老金,以后退休了,每个月只能领三千块。

啥也干不了。

不如,趁年轻全花了,爽一下。

这其实是大多数人的想法,也是很多人希望你有的想法。

商业社会的本质,就是利用媒体和花言巧语,把消费者的钱骗到手。

直到一毛不剩。你去贷款,又花光光。

怎么守住自己的钱,是一项重要技能。

这项技能,比什么沙雕成功学,有用得多。

可能不少人都有疑问。

我一个月几千、万把块工资,除去房租水电交通,随便消费消费,能攒什么钱?

就算攒几年、十几年,多个几万、十几万,能干啥?

刚好,有些“专家”也跳出来告诉你:钱不是攒出来的,而是赚出来的!

特别好听,就像在打鸡血。

但他讲这些的目的,依然是让你交钱,然后听他的课。

还有人说,钱攒着不去花、不去搏,很可能丧失错过机遇。

这更是荒谬。劝人去搏小概率事件,迟早要遭雷劈。

世道不一样了!

前二十年,国家经济高速发展,炒房的、创业的都风生水起。

那年头,钱确实好赚,实话实说。

现在,全球宏观环境已经完全不一样了。

这种情况,你说赚钱,普通人去哪赚?

能守住自己的一亩三分地,不亏都不错了。

谁不知道要努力,谁不知道要奋斗?

年轻人需要的是具体可行的方法。

如果让我给出建议,其实就俩字:攒钱。

虽然很土,很没有魅力。

但对大多数不能拼家庭背景的草根而言,这是成本*、最有效、最踏实的方法。

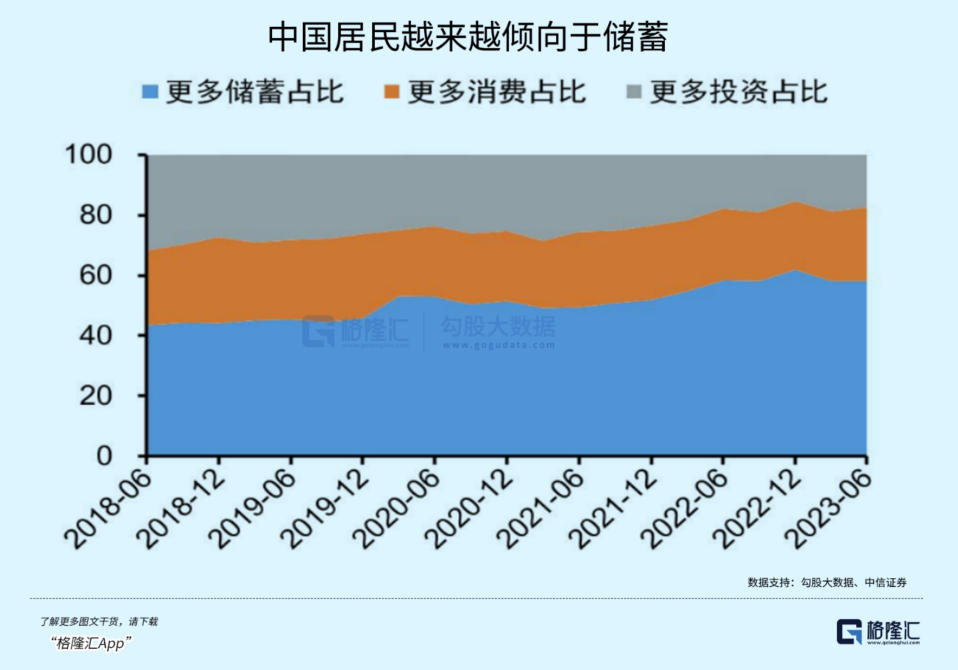

很多人从来没意识到,消费只是浮动在脚下的小舟,随时会倾覆,储蓄才是应对未来的底气。

我们大可以反向思考一下:几百万的房贷,都能一点一点点还完,养老金怎么不能一点点攒起来?

都一样的。

人活一生,不是比谁更辉煌,比的是谁能稳到最后。

想想看,如果你想提前退休,领不到退休金,每个月几千块起码能保证吃穿不愁,不用几十岁了还苦哈哈去奶茶店打零工。

这种感受,被套牢的朋友应该都能懂得。

最近,市场行情可以用拉稀来形容,在账户亏得一塌糊涂的时候,每个月还能有固定的现金流。

这才是*的幸福。

02

攒钱,才是改变命运的*策略

关于攒钱,这个话题能聊一百年。

著名的哈佛教条有一条:先把每月收入的30%存起来,剩余的再消费。

赚了钱,当然要花,偶尔满足自己的任性,是必要的心理需求。

但要有个度。

该花的花,不必要花的,尽量不要花。

什么钱该花?

1.自己喜欢,高频使用的商品。

比如,宅男24小时离不开的电脑。这个钱,就没必要省了。

需要什么配置,想要什么体验,配就完事了,旧配件还能拿去卖钱。

又或者,女生每天都要用、能提升幸福感的香水口红,买!

但不要一次买一堆口红、买一堆衣服,这就违背了原则。

2.影响工作效率的工具。

如果你是摄影师,是程序员,是设计师,在性价比的前提下,你的生产设备一定要花足钱,这个直接影响赚钱的效率。

3.关系个人发展的钱。

只要不是咸鱼,总有向上的欲望,某些适当的投入能得到机会。

比如CFA考试、技能培训,或者在重要场合必须的特定服饰。

这些钱,可以聪明点花,去买二手的,或者租赁。

除了这三类,其他全部是没必要花的钱。

考虑到有人花钱上瘾,不挥霍不舒服,建议你先给自己设置一个资金池,不要超过收入的20%,比如两千元。

在这个范围内,随便买。超出范围,忍住!

冲动是魔鬼,做个人吧。

与之对应的,是另一种思维:先花钱,然后把剩下的存起来。

其中的区别,很大的。

短期看,100块没什么,但每个月100,一年就是1200,10年就是12000,再小的雪球,也是可以滚的!

加上投资,滚得更快!

就像胖子和瘦子,可能也就是每天多吃了一口与少吃一口的区别,日积月累形成了巨大差异。

第二种人,经常会疑惑,我的钱都到哪里去了呢?

而*种,就不一样。

攒钱一时爽,一直攒钱一直爽。

只要你开始攒钱,马上会体验到不一样的感觉。

不是飞一般的感觉,是踏实感。

收集和囤积,是人类遗传自祖先的本能,就像仓鼠一样。

一旦你开始囤积,所有不必要的高消费行为,都会自动被你翻译成浪费。不如舍弃,只为看到余额宝里的数字涨快一点。

面对各种电子设备、球鞋、化妆品,攒钱本能都会跳出来告诉你,如果这笔钱不花,余额又能多出许多。

这时候,余额增长的快感,超越了消费的快感。

这是种有益的快感,它能让你的生活更持久。

不但持久,还很坚挺。

如果你养成了攒钱的好习惯,和健康的消费观念。

坚持十年,就算没攒够100万的养老钱,人生也彻底改变了。

攒钱,不仅是表面大钱小钱的问题,更深层次是人生的机会成本的问题。

想象一下,如果某天你想换工作,想去旅游,但身上缠着着各种消费贷款,会有底气去做这些事吗?

在面临这些人生选择时,你只能被动退缩。

很可能就是一年前的一次冲动消费,就是你现在换工作的机会成本。

而那看似不多的存款,带来的不只是表面的金钱数字,它还是一次摆脱现状的机会。

甚至是改变人生的启动资本。

机会只青睐有准备的人。

这句话被说烂了,但永远是真理。

也许你觉得现在没钱没办法攒,就不学、不想、不准备。

这样的你只能在一次次的机遇面前,无奈地说,“我不会”。

拖着拖着梦想没了,生活平淡了,也就甘于现状了,就真的成了路人甲。

还是没钱的路人甲。

没钱,连躺平都不够格。

03

尾声

插一句嘴,免得被喷。

以上所有,只是建议!

该攒多少钱,甚至该不该攒钱,都因人而异。

社交媒体的高速发展,让所有人都大开眼界,以致于相当一部分人都被惯坏了。

看到什么立刻就想要,得不到就开始绝望,四处埋怨散播负能量。

其实有时候,真不是世界错了,是人的脑子有问题。

很多年轻人都崇拜资本大佬们的空手套白狼,但你只看到的表面,没有看到原理。

所有华丽的资本操作、杠杆加码背后,都要有一笔实打实启动资金。

这笔钱基本都是一点一滴积累的。

像马云当年用自己当老师的工资做得海博翻译社。

哪怕贾跃亭当年在老家办补习班,原始资本也是自己当工人时攒的钱。

一切变化的起点,都源自一笔关键的小钱。

而你我,缺的就是那笔小钱。

对普通人而言,最现实的做法,*,放弃幻想,别想着一劳永逸。

第二,好好工作,努力攒钱,保持现金流。

至于提前退休,那只是个自然而然的结果。

生活,其实没有那么高大上。

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。