“到2025年,医疗装备产业基础高级化、产业链现代化水平明显提升,主流医疗装备基本实现有效供给,高端医疗装备产品性能和质量水平明显提升。”

这是2021年底发布的《“十四五”医疗装备产业发展规划》,标志着我国医疗器械产业开启了系统化发展的新阶段。如今距离2025年,时间仅过去一半,中国医疗器械产业已取得了突破性的阶段成果。

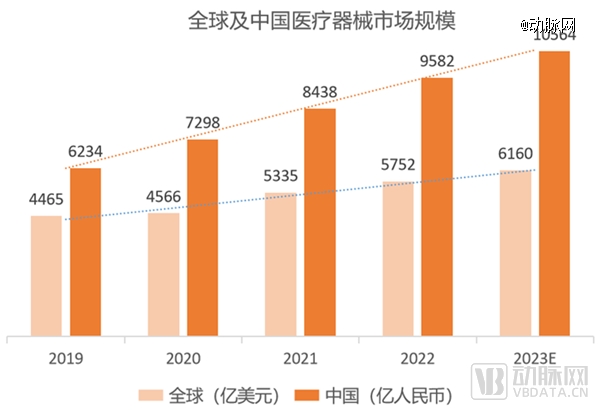

据国际管理咨询公司罗兰贝格发布的《中国医疗器械行业发展现状与趋势》(以下简称《现状与趋势》),中国医疗器械市场规模已从2021年的8438亿人民币跃升至2022年的9582亿元人民币,近7年复合增速约17.5%。而同期的全球市场,正因大流行而增速骤降。

全球及中国医疗器械市场规模趋势

数据来源:弗若斯特沙利文,动脉网制图

乘着从太平洋吹来的暖湿气流,中国南部沿海城市深圳正随着中国医疗器械行业的持续走高而快速升温。一场有关中国高端医疗器械前沿创新及产业发展的国际会议正在深圳举办。

6月8日—10日,2023深圳国际高性能医疗器械展在深圳会展中心(福田)顺利举办。本次展会以“汇前沿创新 聚智造高地”为主题,由深圳市人民政府指导,中国医学装备协会、国家高性能医疗器械创新中心、深圳市医疗器械行业协会共同主办。

01 全产业生态链加持,中国医疗器械产业国产替代进一步加速

目前,我国在低成本基本医疗器械领域,已基本实现国产化,高端器械的进口替代也即将进入最后的决战阶段。怎样才能实现突破创新,解决“卡脖子”难题,引领全球医疗器械产业发展呢?

动脉网结合多年的行业观察经验,以及与会嘉宾的重磅发言,将主要问题及其答案归结为以下三点。

● 整合产学研医资政管等全生态链条,打造创新型产业服务平台

我国医疗器械产业发展正面临不平衡、不充分的难题。这主要体现在以下两个方面,首先是我国低端产品的同质化现象严重,部分高端医疗的关键材料和核心产品仍依靠进口。

其次是在关键技术和创新产品的推广应用方面,存在希望向更高领域突破的科研单位无法满足投资机构对经济效益的要求,拥有创新技术的创业公司对产品商业化、产业化一筹莫展等矛盾。

究其根源,这是由于我国高端医疗器械产业起步较晚,对比欧美等发达国家,技术经验积累不足。

高端医疗器械产业属于高技领域,尤其需要依托多学科、多产业交叉融合的力量。因此,我国高端医疗器械产业发展需要的是系统性的战略部署,通过联动多方资源,协同推动行业前沿技术和共性关键技术的研发和转化。

为了解决上述问题,首先需要构建高精尖产业平台以推动创新,通过系统性地整合产业生态链、创新链、供应链等资源,解决基础研究与转化应用脱节等难题。

近年来我国已陆续建立多个高精尖产业平台,如2020年落地深圳的国家高性能医疗器械创新中心,以及2023年4月刚成立的北京药品医疗器械创新服务站等创新平台支撑体系。

● 实现源头技术自主可控,创新是引领行业高质量发展的*动力

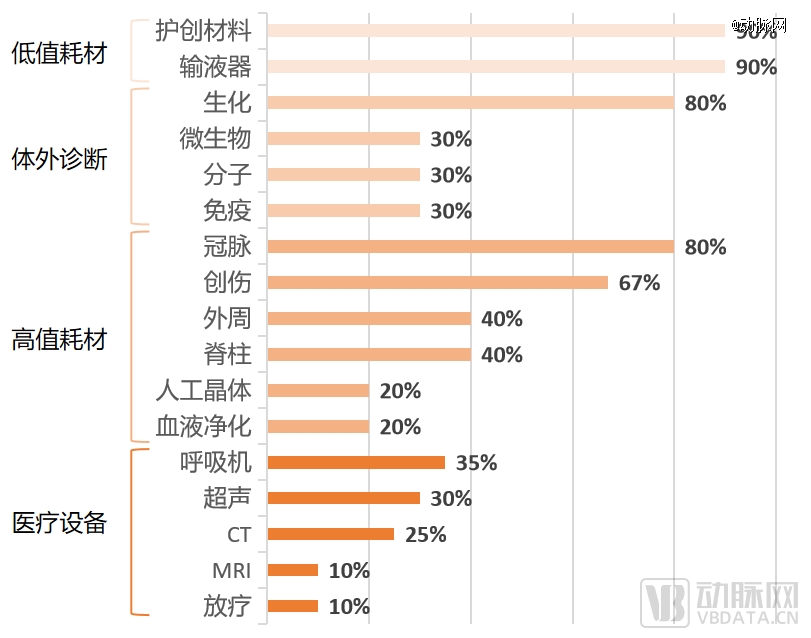

罗兰贝格在《现状与趋势》还指出,目前中国80%—90%的高端医疗器械都依赖于进口,如放疗设备、MRI等。虽然有部分已经实现了国产化,但其核心零部件、原材料、制造设备和检测设备等仍依赖进口。

中国医疗器械细分市场国产品牌占比情况

数据来源:《现状与趋势》罗兰贝格管理咨询,动脉网制图

中国工程院院士胡盛寿对此评判“中国的医疗器械发展市场虽然前景广阔,潜力巨大,但现阶段仍以模仿创新为主”。如我国冠脉支架已基本实现国产替代,但其核心材料——钴铬合金却几乎全靠进口。

创新平台的搭建、资源的整合都是对高端医疗器械产业的外部助力,来源于高校的科研成果和创新企业的尖端技术才是破解国产替代难题,解决核心技术“卡脖子”的关键。

因此,基于临床需求的原始创新才是推动中国高端医疗器械发展的核心动力。

重视多学科的前瞻性基础研究和引领性原创成果本质上是医疗产业发展的周期性规律。“投早投小投创新”不仅是各个投资人之间的默契,也代表了市场的动向。因此只有以多学科、多产业的原始理论、原始科学作为着力点,才有望在核心技术、材料或核心部件上实现“从0到1”的真正突破。

● 集采加速国产替代,突破国产医疗器械“首套台”难题

虽然中国医疗器械起步较晚,但经过十余年的奋起直追,尤其是“十二五”以来,一大批创新医疗器械企业已随着利好政策的出台而强势崛起,开始进入国内外的中高端市场,并带动整个行业逐步向中高端的价值链上游迈进。

虽然部分国产高端医疗器械具备重大技术突破、拥有完全自主的知识产权,跨过了技术要隘,但医院往往将采购范围限定在有市场业绩的设备产品内,并且医生也更青睐于应用时间更长、范围更广的成熟进口产品。

如果无法打开市场,创新械企的收益以及研发积极性都会受到影响,后续产品的更新也很难跟上。因此,如何打破进口高端器械多年来建立的品牌壁垒,这对于中国医疗器械产业的高速发展而言至关重要。

早在2015年由国务院颁布的《中国制造2025》中就提到,大型医疗设备国产化率必须提高。而集采便是其中一个契机。

迈瑞医疗董事会秘书李文楣表示,“集采本身是给具备核心竞争力的国产企业提供了一个加速实现进口替代的机会。”

集采除了挤压行业水分,给国产设备提供行业重新洗牌的契机外,也在政策之外,为创新医疗器械留出一定的市场的开拓空间,即国家医保局明确规定“创新医疗器械暂不纳入集采”。

02 应变求变,深圳着力塑造高端医疗器械产业创新韧性

在百舸争流的中国高端医疗器械产业发展进程中,有一个身影格外亮眼,这便是深圳,我国的*个经济特区。这里诞生了一大批优秀且影响深远的医疗器械企业,如迈瑞医疗、稳健医疗、华大基因、开立生物医疗等。

经过四十余年的耕耘,深圳市已从默默无闻的边陲小镇,成为我国医疗器械行业的重要产业集群区域,影响遍及全球。

就深圳市高端医疗器械产业的产值规模而言,2022年,深圳市高端医疗器械产业增加值达到332亿元,同比增长12.4%,相较于2021年,深圳市高端医疗器械产业增加值增速实现了翻倍增长。

而能在具有高技术、高竞争壁垒的高端医疗器械产业获得如此优势,这离不开深圳多年来对高端医疗器械这块“硬骨头”的执着深耕,其间也离不开国家政策的扶持推动。由此,深圳高端医疗器械产业的优势,主要体现在以下三个方面。

首先,从深圳高端医疗器械产业的发展现状来看,深刻的创新基因便是深圳主要优势之一。

中国工程院院士顾晓松指出,“我国高端医疗器械产业的创新一定要面向国家的重大战略、社会的重大需求、人类的健康事业和世界的科学高峰”。

自1980年深圳经济特区成立以来,其医疗器械产业便相继涌现了一大批勇攀“世界高峰”的创新企业与上市公司。如成立于1986年的深圳安科被誉为医疗器械行业“黄埔军校”,国内多家医疗器械上市公司的创始人、核心团队都曾在深圳安科履职。

这些接踵而至的行业创新者,不仅对深圳本地医疗器械产业起到了显著拉动作用,也对中国医疗器械产业进步,乃至人类健康事业的发展起到了重要的推动作用。

例如,今年1月,我国首台国产体外膜肺氧合系统(ECMO)获应急批准上市。该项目历经三年由国家高性能医疗器械创新中心与深圳汉诺医疗等联合攻关。在ECMO的设计、研发、制造和核心零部件领域均实现了国产替代的重要突破。

第二,胡盛寿院士在本次会上指出,“政策的释放是医疗创新事业发展的关键”,而深圳的高端医疗器械产业无论是在政策上、还是在政策引导的地理区位上都具有独特优势。

早在2019年中共中央、国务院印发的《粤港澳大湾区发展规划纲要》中就提出将香港特别行政区、澳门特别行政区、深圳市以及广东其他八个市联合起来,深化粤港澳创新合作,构建开放型融合发展的区域协同创新共同体。

其中“港澳药械通”政策,不仅为港澳药械进入大湾区医院,开展临床使用提供了支持,也有利于大湾区药品医疗器械的监管发展,塑造更具创新活力药械产业。

此后的一年内,国家药品监督管理局药品审评大湾区分中心、国家药品监督管理局医疗器械技术审评检查大湾区分中心正式在深圳挂牌。两个分中心落地深圳不仅推动了更多新器械、新技术、新药品在大湾区先行先试,也为大湾区提供了一个高质量、一体化发展的实践平台。

大湾区一体化的政策不仅使港澳与内地的沟通互动更加顺畅,形成了集群化空间布局,同时也吸引了全国,乃至全球范围内的企业与科研机构等扎根深圳,构建高端医疗器械产业的集聚发展。

最后,高端医疗器械产业的发展离不开声、光、电等基础学科的最新研究成果,其产业链的构成也涉及了材料、精密加工、智能制造、电子信息化等多个基础工业。这些前沿技术和*产业恰恰是深圳高端医疗器械产业区别于其他城市、地区的优势之一。

正是与生物材料、传感技术、人工智能等前沿优势产业的融合发展下,近年来,深圳在高端彩超、手术机器人等高端医疗器械产业的多个细分领域均已达到了国际*水平。如迈瑞医疗、开立生物医疗的高端彩超系列产品和AED产品打破长久以来的国外垄断;元化智能成功研制出*国产髋膝一体机骨科手术机器人系统等。

然而,环比北上广等一线城市,深圳在年轻、充满创新活力的同时,也面临一些经验“不够丰富”的短板。

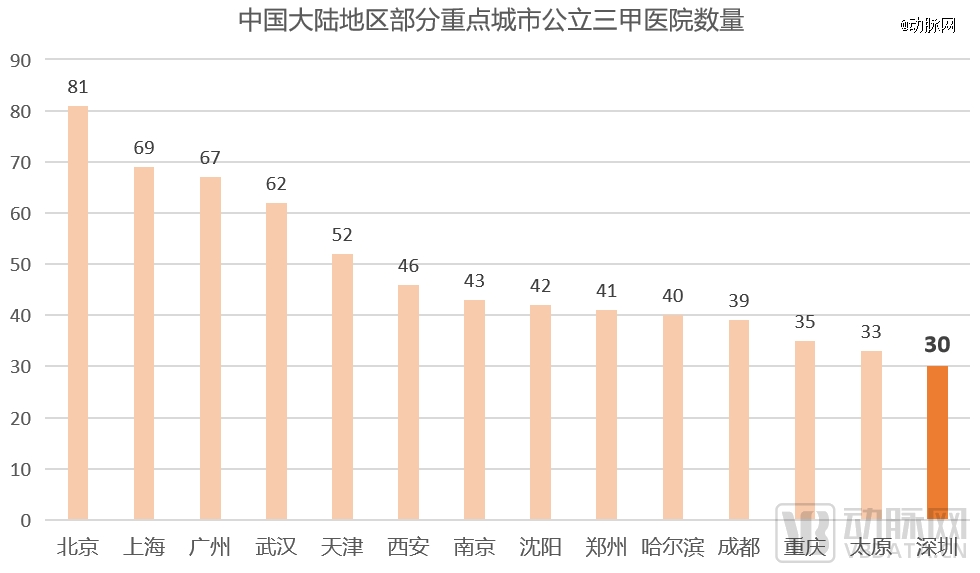

据WHO统计,截至2022年底,深圳共有公立三甲医院30家,而北上广的保有量分别是81家、69家和67家。由此可见,成立仅四十余年的深圳,在头部医院数量上仍与北上广等底蕴深厚的一线城市存在一定差距。

数据来源:WHO,动脉网整理制作

机遇总是与挑战如影随形。从大环境来看,尽管2023年大流行逐渐褪去,但市场的春天还没有真正到来,一二级市场当前都处于较紧缩状态。这种紧张的投资气氛也同样弥漫到了深圳,无论是科创板还是港股市场,高端医疗器械的部分上市企业的表现并不佳。

但从火热到趋冷,再回归理性状态一直是医疗抗周期的底层逻辑,而“医疗刚需”也一直是资本和市场最为看中的点。因此,虽然医疗器械产业正处于上行的新周期,压力和机遇并存,但支撑深圳高速发展的背后是本地械企坚挺的成长逻辑,即持续性创新。

即便大环境遇冷,深圳的一些初创医疗器械企业表现依旧亮眼。例如2023年6月,深圳市爱博医疗机器人获1亿元人民币的A轮融资;2023年5月,明准医疗完成逾千万元人民币的天使轮融资;2022年安捷明医疗完成近千万元人民币的天使轮融资等。

在资本市场的助力下,这些创新医疗器械企业通过技术和产品创新,为深圳乃至全球的高端医疗器械产业,不间断地输送新鲜的创新“血液”。

03 聚焦卡脖子领域,国创中心加速产业集聚助力行业高速发展

前文提到高端医疗器械行业发展需要产、学、研、医、资、政、管等多个角色的参与,其中的协调与交流沟通是高频的、紧密的、实时的,这就需要一个统筹的角色、承载的实体来加速。

2016年以来,我国围绕36个重点建设领域,在全国批复认定了26家国家级制造业创新中心。其中国家高性能医疗器械创新中心(以下简称“国创中心”)是深圳*国家级制造业创新中心,也是国家在医疗器械领域设立的*的创新中心。

作为助力深圳高端医疗器械创新发展的“国家队”,国创中心由中国科学院深圳先进技术研究院、迈瑞医疗、联影医疗、先健科技和哈尔滨工业大学等牵头组建。

国创中心的建立和发展,不仅加快填补我国医疗器械领域“高精尖”的技术空白,实现高端医疗装备自主可控,提高我国高端医疗设备国产化率,还成功孵化了多个医疗器械领域的创新企业,如成立不到两年便已获千万级投资的安捷明医疗、明准医疗等。

安捷明医疗、明准医疗的成功孵化,只是国创中心成功构建全链条创新生态的一个缩影,国创中心从创立伊始就深刻传承着深圳的创新基因,这些成功将在未来的数年中被不断复制。

安捷明医疗作为国创中心实验室内走出的首家创新企业,仅用两年时间就已顺利完成了青光眼早期诊断设备从技术研发、工程转化、技术落地到临床应用的全过程,并于今年三月入驻了位于深圳龙华区锦绣科学园的国创中心产业孵化基地。

两年时间内帮助初创企业“从0到1”地转化一款高精尖产品,这种可复制的成熟产品化实力源自于国创中心的关键定位,即孵化企业时的创新能力定位。

医疗器械领域的技术创新大部分都源自于创新企业,但国创中心在衡量企业创新能力时,却有着不同于传统研究院的考核标准,即不以论文、专利等科研成果考核为重点,而是聚焦在创新实用上,在对中国医疗器械产业的价值贡献上。

医疗器械行业是国家制造业和高科技发展水平的标志之一,是国家重点支持的战略新兴产业。而国创中心作为国家战略科技力量,通过聚焦“卡脖子”领域,集聚产业生态链,已将高端医疗器械产业牢牢印入深圳的城市名片。

放眼国际,世界医疗器械前沿产业起步也仅10余年,而高端医疗器械已成为各国竞相追逐的下一个发力点。

中国工程院院士姜保国在谈到我国医疗器械的发展时,不禁感慨道,“在改革开放过去四十多年里,国外的先进医疗器械企业拿着板钉、支架、关节把中国人的钱扛了回去,而如今中国医疗产业正面临国产替代大背景下的创新浪潮,这将是中国未来五十年面对全球市场的核心竞争力”。

在国家政策和深圳等地方政策的轮番加持下,在国创中心等优秀创新平台推动下,高端医疗器械的国产替代趋势已不可逆,我国也将以行业引领者的姿态,加速冲向全球产业高地。

我国医疗器械产业正处于“黄金十年”的发展阶段,可以相信正如罗兰贝格管理咨询在《现状与趋势》中预测的那样,中国医疗器械市场规模或将于2030年超越美国,成为全球*大医疗器械市场!

参考资料:

1. 《国创中心成立三周年:争当世界一流高端医疗器械创新生态的引领者》

2. 《引领风向 创新生态——2023深圳国际高性能医疗器械展正式开幕》

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。