昨天(7月10日)国家统计局发布了今年上半年的全国居民消费价格指数(CPI),比上年同期上涨0.7%,全国工业生产者出厂价格指数(PPI)同比下降3.1%。

相比楼市、消费的平淡,今日(7月11日)中国汽车工业协会发布的6月份和上半年的汽车产销数据可以说极大地提振了各界的信心。

甚至可以说CPI的接近零涨幅以及全国工业生产者出厂价格指数(PPI)的下降离不开从2023年初一直延续至今的电动汽车降价潮。

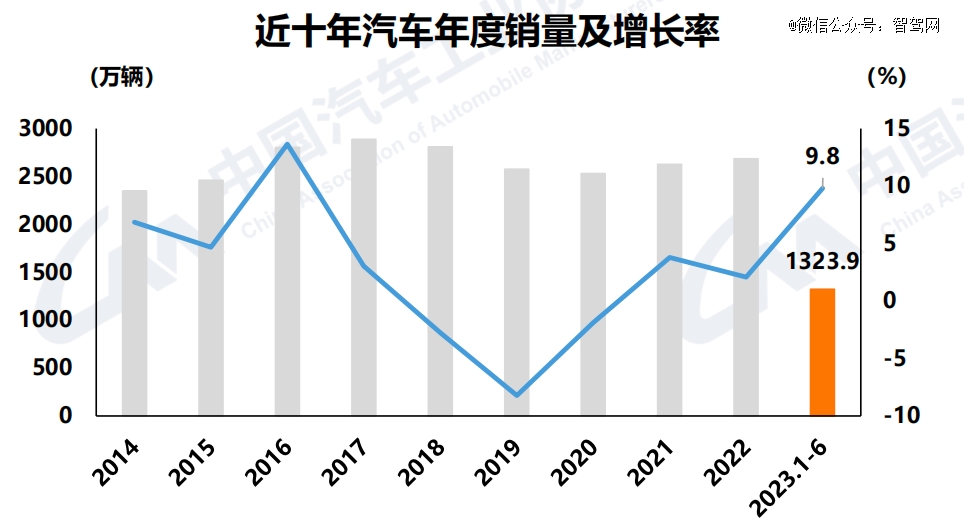

而在产销数据上,今年上半年,汽车产销分别完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%。乘用车产销分别完成1128.1万辆和1126.8万辆,同比分别增长8.1%和8.8%。

而随着一边降价拉低居民消费价格指数,一边呈现出一枝独秀的增长,汽车产业正成为推动我国今年经济复苏的支柱产业,在国内推动消费复苏,在国外拉动外贸增长。

中汽协对汽车产业走势的评价是:整体产销同环比均实现较快增长,产业运行趋势向好。

从今日汽车工业协会发布的数据来看,6月产业整体发展趋势表现出以下几个特征:

1,汽车市场持续转好,产销同环比双增长,上半年实现较高增长;

2,新能源产销持续快速增长,6月市占率达到30.7%,插电式混合动力汽车产销量创历史新高;

3,汽车出口延续高速增长,上半年新能源汽车出口53.4万辆,同比增长1.6倍;

4,国内汽车销量排名前十的企业集团合计销量占总销量比率下降,说明市场集中度有所下降,新品牌所占比重在增加。

2023年二季度汽车产业景气指数ACI为69,较2023年一季度大幅提升25点,位于绿灯区,汽车产业处于正常区间运行。

虽然关于我国汽车产业有不乏生产过剩,电动汽车整体亏损加大的担忧,但2023年上半年的汽车产业给外界的影响是提振信心,充满希望的。

以下,来看6月与上半年具体产销数据。

01 中国品牌销量继续增长,日系下降明显

6月,汽车产销分别完成256.1万辆和262.2万辆,环比分别增长9.8%和10.1%,同比增长2.5%和4.8%。

乘用车方面,6月乘用车产销分别完成221.9万辆和226.8万辆,环比增长10.4%和10.6%,产量同比下降0.9%,销量同比增长2.1%。

其中,燃油乘用车国内销量126.4万辆,环比增长10.6%,同比下降14.7%。

今年上半年,汽车产销分别完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%。乘用车产销分别完成1128.1万辆和1126.8万辆,同比分别增长8.1%和8.8%。

产销的明显增长与整体笼罩车企的阴云形成鲜明的对比。经历上半年多轮价格战的洗礼,车企的盈利能力受到极大考验,但从销量来看,价格战依然是行之有效的促销手段。

此外值得一提的是,上半年,高端品牌乘用车的增长相较普通车型更加明显。

6月,国内生产的高端品牌乘用车销量完成41.4万辆,环比增长14.6%,同比增长5.2%。1-6月,国内生产的高端品牌乘用车总销量203.3万辆,同比增长19.7%。相较乘用车的增幅更大。

在品牌方面,6月中国品牌乘用车销量为120.5万辆,同比增长21.2%,市场份额达53.1%,上升8.4个百分点。在整个上半年的数据中,中国品牌乘用车销量为598.6万辆,同比增长22.4%,市场份额同样为53.1%,上升5.9个百分点。

有趣的是,中国品牌市场占比份额*的细分市场是MPV,其次是SUV,在轿车市场的占比最小。这也非常符合中国市场的特色。

6月,中国品牌轿车、SUV和MPV市场占有率分别为46.6%、57.4%和60.4%,与上月相比,中国品牌SUV市场占有率微增,中国品牌轿车和MPV市场占有率小幅下降;与上年同期相比,中国品牌轿车、SUV和MPV市场占有率均呈不同程度增长。

1-6月,中国品牌轿车、SUV和MPV市场占有率分别为44.7%、59%和59.5%,与上年同期相比,中国品牌轿车、SUV和MPV市场占有率均呈小幅增长。

而在主要外国品牌中,与上年同期相比,日系销量下降最为明显,呈两位数下降,法系销量小幅下降,其他三大主要品牌销量呈不同程度增长。

此前日系三大品牌发布的最新销量显示,6月丰田在中国市场新车销量为17.45万辆,同比下降12.8%,这是丰田三个月来首次出现销量负增长。

而本田和日产的跌幅更令人震惊:本田中国今年6月在华终端汽车销量为11.31万辆,同比下降19.8%;日产6月在华销售新车6.91万辆,同比大跌28.0%。

2023年上半年,丰田共售出87.94万辆,同比下降2.8%;本田售出52.97万辆,同比下降22%;日产则售出35.85万辆,同比下降24.4%。

02 新能源渗透率超30%,插混创历史新高

6月,新能源车产销分别完成78.4万辆和80.6万辆,同比分别增长32.8%和35.2%,市占率达到30.7%。上半年总体数据表现来看,新能源汽车产销分别完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%,市占率28.3%。

依然处于快速增长阶段。

其中需要指出的是,插电式混合动力车型的增长率依然远高于纯电动车型。

6月纯电动车型产销分别为54.8万辆和57.3万辆,同比增长17.5%和20.5%。而插混车型6月产销分别为23.5万辆和23.2万辆,同比增长90.5%与93%。6月插混车型销量创历史新高。

可以看出纯电动车型的增长率有所放缓,插混车型的增长率约为纯电车型的5倍。当然,这也得益于插混车型相对较小的基数。

不过,从目前各大汽车品牌发布产品的策略来看,由于纯电车型的补能焦虑仍然存在,插混车型依然有充足增长的空间。

上半年总体数据来看,纯电车型产销共计274.7万辆和271.9万辆,同比增加30.3%与31.9%。插混车型则实现产销共计103.9万辆与102.5万辆,同比增加88.6%与91.1%。

从不同价格区间来看,上半年,新能源乘用车中,10万以上车型同比呈现正增长,其中35-40万价格区间涨幅*。

10万及以下价格区间车型同比下降。

从车型来看,相应的是A00级车同比明显下降,其他各级别销量同比呈不同程度增长,其中D级车涨幅*。

而在传统燃油车中,8-10万及25万以上价格区间的车型同比呈现正增长,其中50万以上涨幅*,为20.6%。

也就是说,目前燃油车市场更多是在10万元以内的低价市场和25万元以上的传统豪华市场。

其实也折射出目前燃油车的处境,一种是以价换市,纯粹走性价比路线,一种就是传统豪华品牌尚存的品牌效应。相应的,燃油车主要实现增长的是C级和D级车,B级以下车型同比下降。

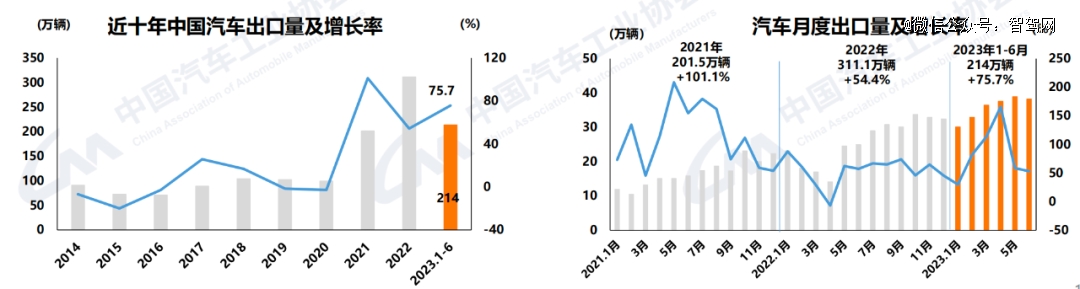

03 汽车上半年出口了214万辆

在出口方面,6月,汽车企业出口38.2万辆,环比下降1.7%,同比增长53.2%。其中新能源汽车出口7.8万辆,环比下降28.4%,同比增长1.7倍。新能源车环比下降数据较为明显。

1-6月汇总数据来看,上半年汽车出口214万辆,同比增长75.7%。新能源汽车出口53.4万辆,同比增长1.6倍。

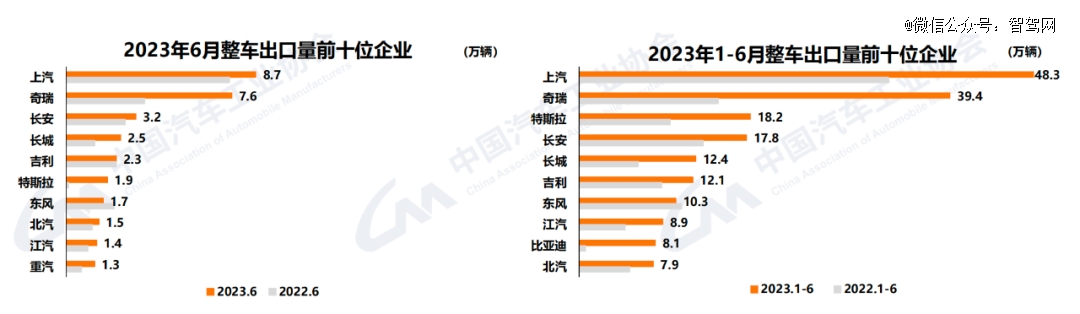

在整车出口的前十位企业中,上汽依然占据首位,6月出口量8.7万辆,同比增长15.1%,占总出口量的22.7%。

紧随其后的是奇瑞、长安、长城、吉利,特斯拉排在第六位,6月出口1.9万辆。

而在1-6月数据中,比亚迪以8.1万辆出口量,10.6倍的增速位列增速排行榜首位。奇瑞上半年出口39.4万辆,同比增长1.7倍,长城出口12.4万辆,同比增长97.3%。

但据汽车工业协会整理海关总署数据,与上述出口数据略有差异。5月汽车出口43.8万辆,环比增长3.2%,同比增长92.8%。其中,新能源汽车出口15.4万辆,环比增长18.4%,同比增长1倍。

1-5月出口总量为193.3万辆,同比增长79.8%。其中新能源汽车出口67.3万辆,同比增长1.2倍。

而在出口目的地方面,俄罗斯、墨西哥和比利时分列出口量前三。

新能源汽车出口的前三大国家则为比利时、英国和泰国。

2023年1-5月出口俄罗斯车辆为28.7万辆,出口比利时则为12.0万辆。

而整个上半年,整体汽车销量排名前十的企业集团销量合计为1104.3万辆,同比增长6.8%,但占整体销量百分比为83.4%,较上年同期下降2.4个百分点。

说明整个汽车市场集中度有所下降,是更加充分竞争的环境。

在排名前三的车企中。上汽和一汽6月销量同比均有所下降,仅比亚迪实现增长,且增幅高达88.8%。

总体来看,上半年汽车正在逐步向2019年看齐,同时出口业务的增长则是中国汽车产业在汽车四化的推动下带动了中国对外贸易的增长。

二季度汽车产业一致合成指数为93.49,较上一季度提高5.05点,表明汽车产业运行较上一季度回升明显。而先行合成指数则为86.97,较上一季度提高2.26点,表明未来汽车产业运行趋势向好。

关于对全年汽车产销量的预测,中汽协认为随着政策效应持续显现,汽车市场消费潜力将会被进一步释放,有助于推动行业全年实现稳定增长。

中汽协也指出,复杂的外部环境,一些结构性问题依然突出,消费需求依然不足,对全年的产销正增长也有不小的影响。

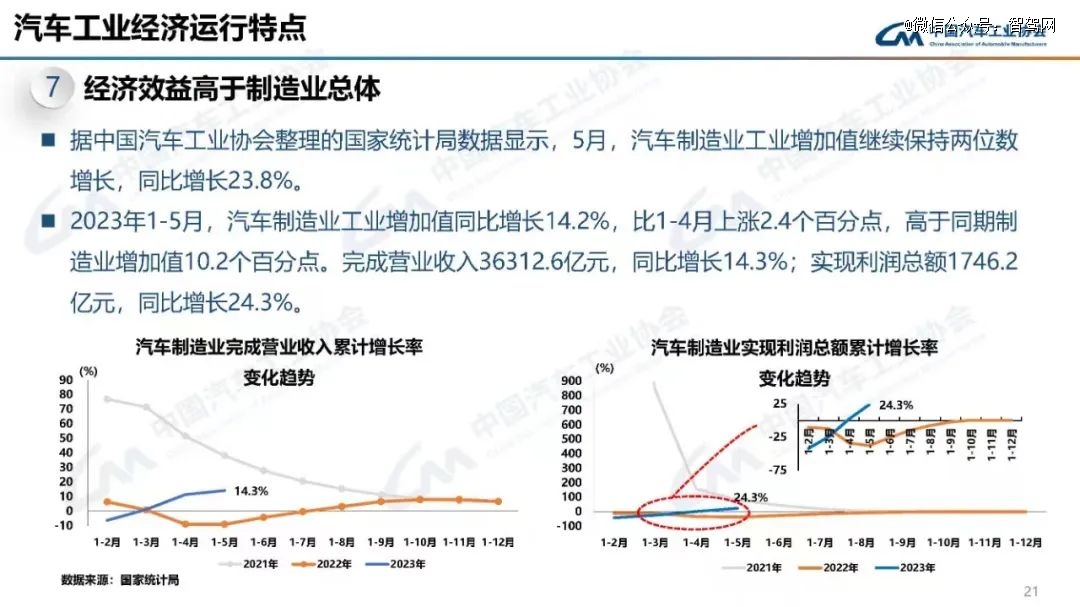

不过,对上半年的汽车数据让人更为乐观的数据来自于国家统计局的数据:5月,汽车制造业增加值继续保持两位数增长,同比增长23.8%。

而2023年1-5月,汽车制造业工业增加值同比增长率14.2%,比1-4月上涨2.4个百分点,高于同期制造业增加值10.2个百分点,完成营业收入36312.6亿元,同比增长14.3%;实现利润1746.2亿元,同比增长24.3%。

这组数据回应了外界今年以来持续的一个疑问:即延续半年之久的价格战稀释了中国汽车产业的利润。

而1-5月汽车制造业实现的利润1746.2亿元,同比增长24.3%,虽然与2022年基数过低有关,但在残酷的价格战之后能保持两位数的增长,说明中国汽车产业依然是健康的。

【本文由投资界合作伙伴微信公众号:智驾网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。