近日,小小的连接器跑出来一个IPO。

广东铭基高科电子股份有限公司(以下简称“铭基高科”)拟登陆创业板,保荐人为国信证券。

图片来源:深交所官网

铭基高科聚焦精密连接组件的研发、生产、销售。

回顾其发展进程,公司前身铭基电子成立于2003年4月,注册资本为50万元,由王彩晓以货币出资40万元、王成富以货币出资10万元在东莞市工商行政管理局注册成立。2019年10月,铭基集团召开股东会,全体股东一致同意公司整体变更为股份有限公司并更名为铭基高科。

截至招股说明书签署日,王彩晓是个70后,直接持有公司5,625.00万股股份,占公司总股本的72.00%,是公司的控股股东。

公司实际控制人是王彩晓和王成富,王成富为王彩晓的哥哥。本次发行前,两人合计控制公司91.20%的股份,其分别担任公司董事长兼总经理、董事兼副总经理职务。同时,实际控制人亲属长期在公司任职,分别承担董事会秘书兼副总经理、采购总监、行政专员、业务经理、外联经理、总经办助理等岗位职责,可以发现家族色彩浓厚。

另外,来看股东结构,长江晨道、东莞创投、宁波超兴也在其中。

1、 小小连接器背后的大生意?

铭基高科做的这门生意不可小觑。

众所周知,精密连接组件由接插件、线材等零配件组成,是电子设备中传输信号、接通电流的桥梁,是计算机、通信、消费电子、工控、医疗、汽车及新能源等行业重要的上游产品。

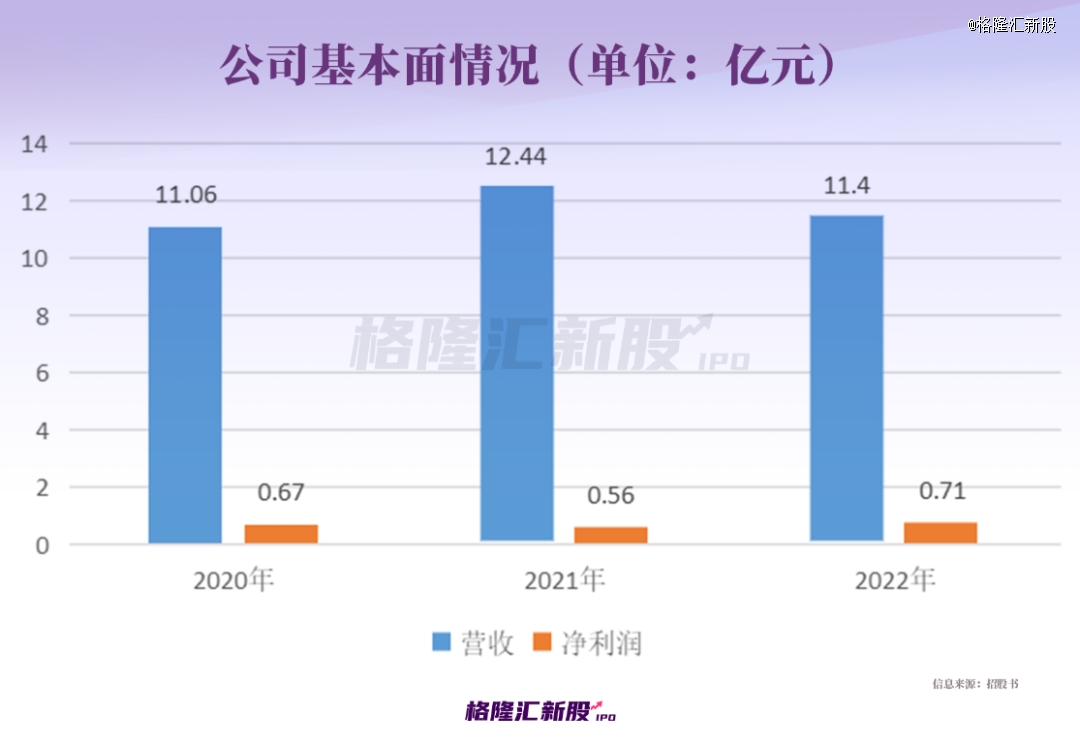

报告期内,铭基高科实现营收分别为11.06亿元、12.44亿元、11.40亿元,净利润分别为0.67亿元、0.56亿元、0.71亿元,存在一定的波动。

具体来看,铭基高科的产品主要应用于计算机、手机领域,并积极开拓工控安防、汽车、新能源、医疗等下游行业市场。

根据招股书,报告期各期,公司面向计算机、手机领域的销售收入占主营业务收入的比重分别为94.76%、86.34%、88.75%,是其业务的基石。

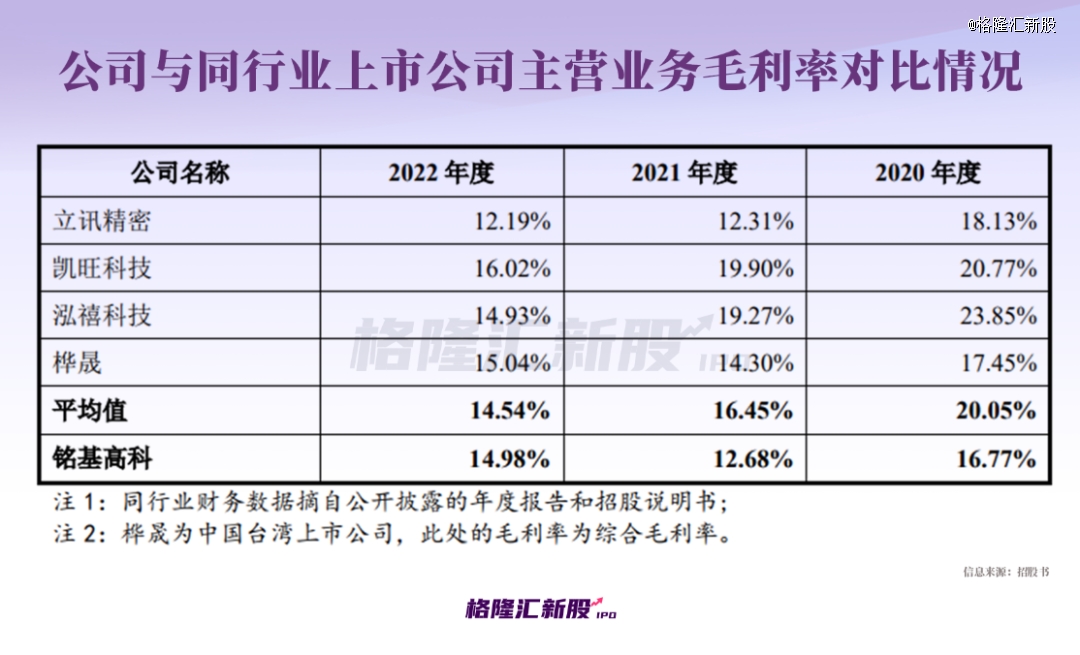

报告期内,铭基高科的主营业务毛利率分别为16.77%、12.68%、14.98%,呈现波动。

按产品来看,收入及毛利占比最高的计算机类连接组件毛利率总体呈下降趋势,收入占比第二的手机类连接组件业务的毛利率处于较低水平,主要由于计算机、手机领域市场竞争较为激烈,公司采取跟随市场的定价策略。

事实上,原材料价格波动对公司生产成本和毛利率影响较大。

报告期内,原材料成本占当期主营业务成本比例保持在50%以上,受国际大宗商品铜等价格波动的影响,公司的铜材等原材料采购成本在2021年出现一定幅度的上涨,而由于公司已与客户约定相对稳定的销售价格,采购成本增长挤压了公司当年的利润空间。

总体而言,宏观经济形势波动会对连接器下游主要应用行业产生不同程度的影响,进而影响对精密连接组件的需求。

随着连接器产业逐渐向中国大陆转移,中国已成为全球*的连接器生产基地。

然而,近年来,受制于下游主要行业周期波动,计算机、手机等产品市场需求增速放缓,使得连接器企业市场竞争日趋激烈。报告期内,公司上述应用领域的精密连接组件产品跟随市场价格波动而调整,单价和毛利率水平承压。

显而易见,如今,个人电脑、智能手机等业务已进入存量博弈的时代,行业越来越卷,入局者亟待破局。

2、拓展市场是必然?

为了应对不断变化的市场趋势,铭基高科选择平衡市场规模增长与盈利水平的提升,同时拓展发展空间更大的应用领域。

根据招股书,铭基高科的产品销售领域从计算机、手机行业逐渐向工控安防、新能源、医疗等行业拓展。例如,公司积极布局新能源汽车领域,截至报告期末,公司在新能源领域已实现产品销售,目前它已成为大运汽车、赣锋锂业、宁德时代、亿纬锂能等的合格供应商。

公司主要合作客户情况,图片来源:招股书

与此同时,铭基高科把握新能源、工控医疗等行业蓬勃发展的契机,增加在上述领域的研发投入。2022年,公司的工控安防、汽车、新能源等连接组件产品的销售收入合计同比增长约45%,但相关产品在报告期内仍处于拓展期,尚未形成大规模生产和销售,对其盈利水平贡献尚不明确。

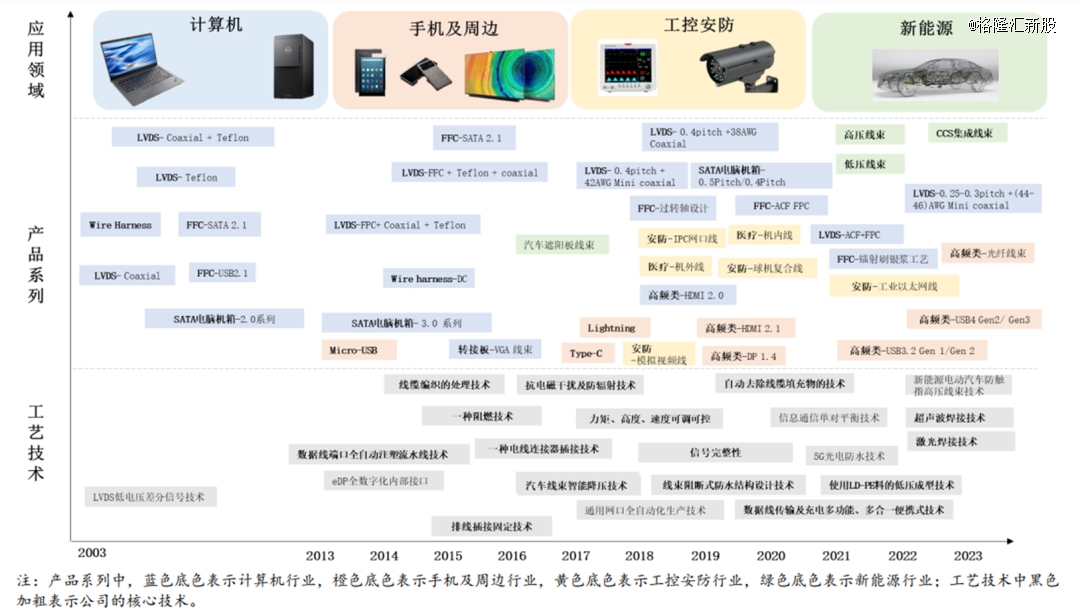

主要产品、技术的演变情况,图片来源:招股书

本次IPO拟募资超4亿元,主要用于铭基高科电子总部项目(一期)、研发中心建设项目及补充流动资金。

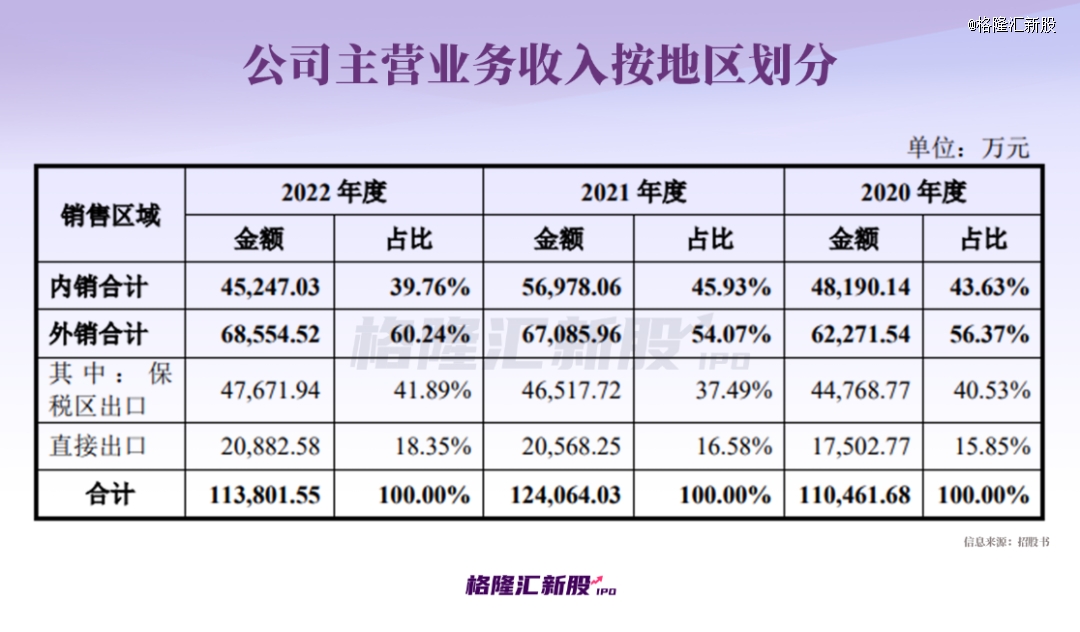

另外,值得关注的是,铭基高科的产品外销比例较高,报告期内,公司外销收入金额分别占同期主营业务收入的56.37%、54.07%、60.24%,主要由于联想、纬创、鸿海、广达等主要客户生产场所集中在境内保税区所致,公司直接出口占比较低,国际贸易摩擦未对公司面向主要客户的销售产生重大影响。

值得注意的是,PCB产业链正在向成本更具性价比的地区转移,铭基高科也有开拓新市场的意思。

根据招股书,2019年7月,经子公司香港铭基董事会审议通过,同意成立印度铭基。不过,由于印度当地的法律、政策、经商环境以及过去几年宏观经济波动的影响,印度铭基并未实际开展生产经营活动,与发行人不存在业务或资金往来。

同时,铭基高科对大客户挺依赖,报告期内,公司向前五大客户(按同一控制下合并口径统计)的销售额占当期营业收入的比例超五成,客户结构相对集中,而一旦主要客户出现变动,其订单获取存在不确定性。

03

结语

整体来说,与国外*企业相比, 我国连接器企业在技术、人才、资金积累等方面还有进步的空间,尤其在航天、高端连接器等应用领域,亟待强化自身的产品竞争力,需进一步拓展新客户,创新不能停,实现国产替代任重而道远。

【本文由投资界合作伙伴格隆汇新股授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。