尽管储蓄国债利率进入“2”时代,但从销售情况来看,其热度依旧不减,不少银行短时间内即告售罄。

7月10日,2023年第五期和第六期电子式储蓄国债正式开卖。时代财经向各个银行了解储蓄国债销售情况时,工商银行某支行客户经理黄奕(化名)表示,“当天上午就被抢光了”;邮储银行在首日额度卖完的情况下,第二天又释放了机动额度,7月11日上午,该行某支行工作人员表示,五年期卖得更好一些。

“现在固定收益类型的产品最吃香了。”黄奕解释道,像定期大额存单、国债、广东债都属于固定收益类产品。

利率下行,储蓄国债仍受追捧

最新的3年期、5年期储蓄国债(电子式)利率较上月同期限利率下降10个基点,双双降至3%以下。这也意味着,继3年期储蓄国债后,5年期储蓄国债利率也迈入“2”时代。

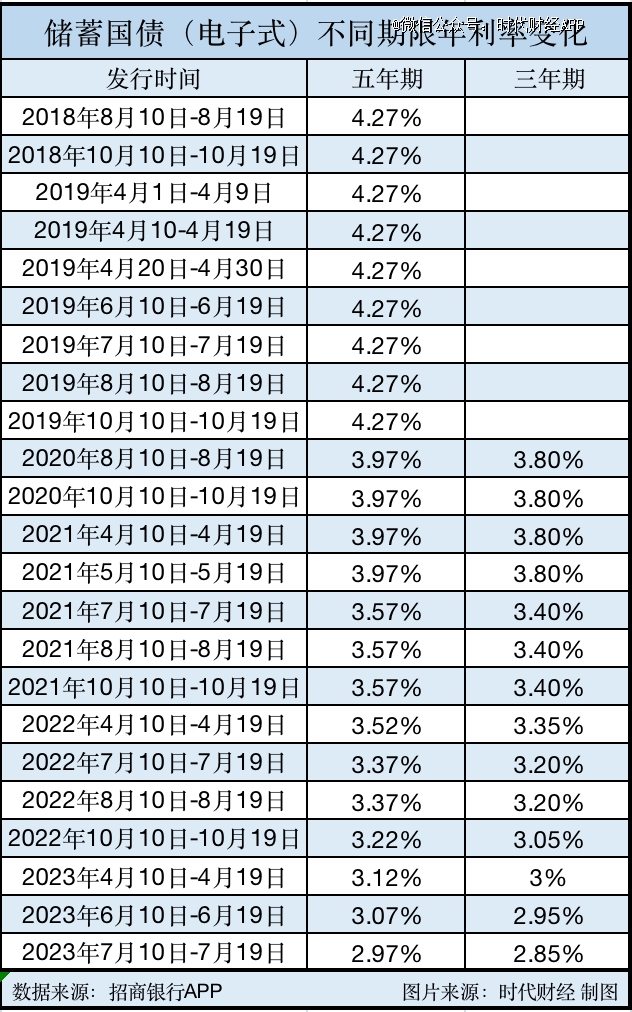

时代财经注意到,储蓄国债(电子式)5年期年利率在2019年、2020年都相对稳定,分别为4.27%和3.97%,然而该产品利率在2021年开始便不断下调。5年期年利率从2021年的3.97%下调至目前的2.97%,3年期年利率从2021年3.8%下调至目前的2.85%;不到三年时间,年利率下降近100个基点,利率跌破“3”字头。

数据来源:招商银行APP。图片来源:时代财经 制图

尽管利率下行,但储蓄国债的热度依旧不减。

据时代财经观察,7月11日招商银行储蓄国债(电子式)5年期的已售罄,而3年期的可购买额度从上午11点半的4533.49万元降至下午4点半的2320.05万元,短短5个小时便售出了近半额度。工商银行APP则显示3年期储蓄国债的电子银行渠道可销售额度为0元,5年期则为237.83万元。

与银行大额存单相比,国债利率虽然较低,但购买门槛也低。比如,工商银行和招商银行年利率2.9%的3年期大额存单需要20万起存,而国债的起购金额仅要100元。而储蓄国债(电子式)的利率又普遍比柜台记账式债券高约50个BP,在没有大量资金的情况下,国债是个“香饽饽”的存在。

不同固定收益类产品年利率也有所不同。图片来源:时代财经 制图

时代财经从银行工作人员处了解到,电子式国债和凭证式国债的受众亦略有差异。

某股份制银行工作人员告诉时代财经,其手中的凭证式国债从2018年至今还未卖出一张,并打算将凭证传给自己的徒弟,但与此同时,电子式国债早已售罄,可谓“凭证传三代,电子一朝无。”其向时代财经分析称,其凭证式国债之所以卖不出去,或与其所在支行较少老人客户有关。

多位银行工作人员表示,凭证式国债和电子式国债的主要受众为中老年人、快要退休的客户,前者大多是老人家购买,后者则更受中年上班族的青睐。究其原因,主要是国债由国家发行,有国家作背书,而老人家本身抗风险能力较弱,要的就是安全性高的产品。“老人不会用手机,喜欢买凭证式的,有纸质材料证明。”

固定收益类产品最吃香

不过,尽管起购金额高,但银行大额存单也受到资金青睐。

“现在固定收益类型的产品最吃香了。”黄奕解释道,像定期大额存单、国债、广东债都属于固定收益类产品。

目前不少银行均无5年期的大额存单售卖,如工商银行、招商银行等。招商银行客户经理小林表示,以前有(五年期)但现在没了,“现在利率普遍下行,国家更多要刺激经济,不那么鼓励储蓄了。”

小林还建议道,存款如果放长期的话可以考虑定存,如果是放短期的话,结构性存款会比较好。“像1年期、2年期定存,就不如存结构性存款,利率差不多,但期限选择更多,也更短一些。”

时代财经注意到,结构性存款慢慢成为年轻人的选择。

90后打工人高宁(化名)在去年经历了股基双亏之后,感觉买什么都不安全,但自己也并无太多时间和精力去研究“钱生钱”的秘诀,今年她选择购买结构性存款产品,“理财看着收益率也不是很高,结构性存款至少保本,可以无脑入。”

95后王一(化名)刚开始步入社会,也是结构性存款的忠实粉丝,在被智能汽车和新能源基金“绿”了后,他深刻意识到保本保息才是福。“本来就没啥钱,又不喜欢钱长期动不了,1万块钱结存两个月还能赚两杯奶茶钱,岂不美哉。”

王一还提到,其客户经理表示此前他买的期限60多天的结构性存款产品,每天发售额度1.5亿,大概20分钟就没额度了。而随着已购买的结构性存款产品到期,王一还在眼巴巴等着银行放额度去购买。

储蓄类保本保息的产品倍受追捧,或与目前投资环境有关。

根据wind泛基金指数涨跌幅显示,近250天,92个基金指数中有54个指数为负,其中万得封闭式基金价格指数跌幅*,为-18.32%,而涨幅最高的前三名指数均为私募基金指数。

从基金业绩整体分布来看,87.21%的基金业绩在-10%-10%之间,7.6%的基金亏损超10%,而盈利10%及以上的基金仅有5.19%。

股市近期也是“绿油油”,据Wind数据显示,上证指数自5月9日高点以来已跌去5.11%,而深证成指和创业板指均在1月30日触及今年高点,截至7月11日,分别跌去7.95%和14.28%。

“理财和基金目前收益都不是很理想,股票的话没有点经验盲目进场的话就是送人头、被割韭菜的下场。”小林道。

【本文由投资界合作伙伴微信公众号:时代财经APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。