2016年,特朗普当选美国总统的时候,中国坊间流传着一个段子:“义乌人民比美国人民更早知道谁会赢,因为美国选民为自己支持的候选人购买的横幅、折扇这些周边,大多都来自中国义乌。”

段子归段子,却反映出两项事实:一个是中国制造能力的强大,中国制造夺冠全球已是不争的事实;另一个,就是伴随中国制造能力崛起的物流能力,在出海领域也加速提升。

义乌只是一个缩影。随着近年“跨境电商”概念越来越火,中国商品出海规模和能力不断增长。数据显示,2022年中国跨境电商市场规模达15.7万亿元,同比增长10.56%,预计2023年交易规模将达16.8万亿元。同时,从2019到2021年,中国跨境快递量由747亿件增长到1163亿件,收入也从14.4亿元增长到21亿元。

物流,作为电商触达用户的最后一环,自然紧跟着这个巨大的红利窗口。

今年6月28日的全球智慧物流峰会上,速卖通和菜鸟联合宣布,将在今年内正式推出“全球五日达”国际快递快线产品,从重点国家市场开始,逐步让跨境包裹实现5个工作日送达。背靠阿里速卖通的菜鸟,在国内亲自下场做快递的同时,也加紧了海外物流市场的拓建。

然而,在顺丰、京东、菜鸟等中国物流企业纷纷布局海外的同时,不容忽视的是,中国物流企业和世界物流巨头的差距仍然悬殊。

接下来,中国物流出海还会面临哪些挑战?谁又有望成为下一个巨头?

1、物流出海,各凭本事

如果你人在海外,收到顺丰的包裹,那十有八九,这件包裹是坐“包机”来的。

在出海这件事情上,没有电商体系做背书的顺丰,拼的是基建。

7月7日凌晨,一架装满货物的飞机从鄂州机场出发飞往法兰克福,标志着顺丰“鄂州-法兰克福”航线的正式开通。

鄂州一直以来都是顺丰航线一个重要的国内运输中心。今年年初,花湖机场航空口岸获批临时开放;3月初,国际航线运营获批,边检机构进驻;4月1日,“鄂州-列日”航线正式开通;5月26日,“鄂州-洛杉矶”航线也开始运行。截至6月7日,鄂州花湖机场国际货运航班架次正式突破100班。

目前顺丰航空机队规模已经达到81架全货机,其中波音737-300F、737-400F以及757-200F分别为14架、3架和42架。而按照顺丰航空方面此前公布的计划显示,今年年底之前,花湖机场计划开通40条国内货运航线,以及4至6条国际货运航线。

与顺丰相比,京东物流也重视在基建上下功夫,但方向是选择和自家跨境电商结合的当地仓配。

2022年7月,京东以5亿元人民币买下英国米尔顿凯恩斯物流仓库;同年10月,以3.68亿元人民币的价格收购连锁超市Tesco位于英格兰北部城市唐卡斯特的一个配送中心。今年4月,京东继续斥资约合21.43亿元人民币,收购了高盛位于英国的大型物流资产包。

大手笔的收购之外,京东物流也和当地品牌合作。比如,京东和东南亚母婴品牌Anakku达成合作,为其在马来西亚超1000家门店提供货物仓储及物流配送服务。

根据京东财报,截至今年*季度,京东物流已经运营了超过1500个仓库,包含云仓生态平台的管理面积在内,京东物流仓储网络总管理面积超过了3100万平方米。

菜鸟,则背靠阿里系电商开启出海。以欧洲为例,速卖通占据西班牙跨境电商平台42%的份额,去年阿里还在西班牙上线了聚焦高端用户的电商平台Miravia。第三方数据机构data.ai数据显示,在今年3月,Miravia的下载量已经超过SHEIN,排名西班牙购物APP榜单*。

顺着阿里系的网络,菜鸟也在西班牙自建网络,目前已覆盖当地30多个城市,在马德里、巴塞罗那等核心城市已实现快递“次日达”。此外,菜鸟在西班牙也落地了海外仓群、自动化分拨中心、六大配送站等海外物流基础设施,可以覆盖跨境小包、本地仓发、落地配、同城配等不同物流场景。

诞生于东南亚的极兔速递,也与拼多多的出海步伐配合密切。去年8月,极兔在欧美市场推出“极兔旺宝”,主打跨境小件寄送服务;紧接着9月初,拼多多旗下跨境电商平台Temu上线,主打平价服饰产品,率先攻向美国,也让人不得不思考极兔是为配合拼多多系电商脚步而布局。

总体来说,中国物流出海要么依附于跨境电商平台,要么着手于重基建,亦或“软硬通吃”“轻重结合”。

2、新的机遇期

中国快递物流出海热始于2014年。

当年,受政策推动,顺丰成立“顺丰国际”,阿里也首次启动“双十一全球化”,百世也创立百世国际。

一时间,国内企业进入了快递出海的探索期。

但几年后,这几家快递巨头纷纷调整了出海策略,从独立出海到与海外公司合作:2017年前后,顺丰与UPS成立合资公司,圆通收购先达国际,百世成立百世优货,中通投资速达非。

尤其近年来,东南亚在中国新一轮产业转移背景下,成为主要受益方,当地电商市场日益壮大,快递规模也飞速增长。此外,拉美、中东、北非等新兴国家的快递增速也明显提升,这些市场成为全球快递巨头争夺的沃土。

中国快递物流出海,目前主要集中在东南亚。《2021东南亚数字经济报告》显示,到2025年,东南亚的互联网经济规模预计可超过3600亿美元。2030年,电子商务可能占东南亚商品总价值的三分之二。这也吸引了国内几家快递物流巨头的进一步深耕。

2021年后,顺丰收购嘉里物流,与印尼Triputra成立合资公司,投资KOSPA Limited,加速布局东南亚市场;百世国际启动泰国、越南、马来西亚、新加坡、柬埔寨等国的地面快递服务网络;中通也在柬埔寨、越南、缅甸等东南亚国家,加快建立境外地面快递服务网络;韵达国际今年新上线了柬埔寨集运、尼泊尔集运、迪拜集运、澳洲集运;菜鸟加快全球拿地步伐,建立全球物流枢纽、海外仓。国内快递企业出海进入全面加速期。

另一个特殊案例是极兔。极兔速递于2015年在印尼成立,4年后成为印尼*的快递运输公司,但这家公司的创始人却是华人背景。目前,极兔除印尼外,已在越南、马来西亚、菲律宾、新加坡、柬埔寨、泰国等东南亚国家起网,同时在中东和拉美多国也有布局。跟国内几家出海东南亚的快递企业相比,极兔以26%的东南亚市场份额*,*于JNE、闪电达和顺丰嘉里。

此外,还有一家从中国走出去的物流快递公司是iMile。这家成立于2017年的跨境电商物流服务公司,总部设于迪拜,目前业务已覆盖墨西哥、阿联酋、沙特阿拉伯、约旦、阿曼、科威特、澳大利亚等新兴电商市场。

得益于对市场的深耕,以及长期的派送实操、后台技术、客户口碑,iMile 已成长为中东Top1的跨境电商物流服务公司。

3、巨头难当

顺丰、京东、菜鸟、极兔,中国物流在海外打的火热,但是要和全球物流巨头UPS比,还都差了一大截。

从营收规模来说,UPS2022年营收达到1003亿美元,折合人民币7195亿元;同期,顺丰、京东物流和菜鸟实现的营收分别为2675亿、1374亿和557亿元。即使将三家中国物流“顶流”加在一起,也还和UPS一家有不少差距。

从现金流来看,顺丰2022年经营性现金流为327亿元,京东物流为133亿元,UPS为141亿美元。现金流分别占比总营收的12%、10%和14%。不论从总值还是占比,UPS的现金能力都更胜一筹。

UPS为何能够做到今天的位置?

起步早自然是答案之一。UPS成立于1907年,至今已有116年历史。早在二战后期,美国开始加速跨洲高速公路建设,这给了UPS、USPS等这一背景下诞生的物流公司一个极大的优势。他们对公路网络的迅速布局,一方面取代了此前垄断铁路网络的快递公司,比如ARE;另一方面,也以先发优势巩固了自身在公路网络布局上的*优势。而随着1975年后,航空货运的兴起,UPS又快速切入空运市场,彻底占据了物流行业的垄断地位。

根据安信证券的数据,到了2019财年,UPS在美国的快递市场中已经占据40%的份额,比排名第二的FEDEX高出8%,更是USPS的两倍。

强大的基础建设,给了UPS提供高效服务的底气。

图源:安信证券

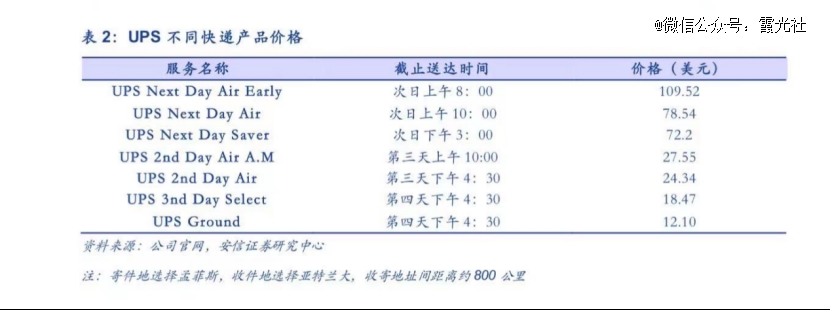

UPS提供的高效快件中,可以选择次日早8点、10点以及下午3点到达,可以细致分配到两个小时差额。而目前国内做效率快件较为出色的顺丰,基本也只是承诺次日中午12点到达。

UPS能做到这点,和其对航空、公路等全方位交通网络的布局有关;除此之外,还依靠其“财大气粗”的装备。

以飞机为例,2022年底,UPS年报中披露其自有或者租赁的飞机就有291架。对比之下,主攻航线的顺丰全营货机数为96架,京东则是去年8月开通航线,目前仅有3架全营货机。

能细分服务效率,就有要价的空间。安信证券整理了UPS各种服务的价位,其中次日早8点到达的快件收费就要比早10点到达的贵39%。

可以说,强大的调配、运输能力给了UPS更多的议价权,而不是在经济件的范围里“卷”低价。

作为“前浪”的UPS,在新兴行业的布局上也并没有怠慢。

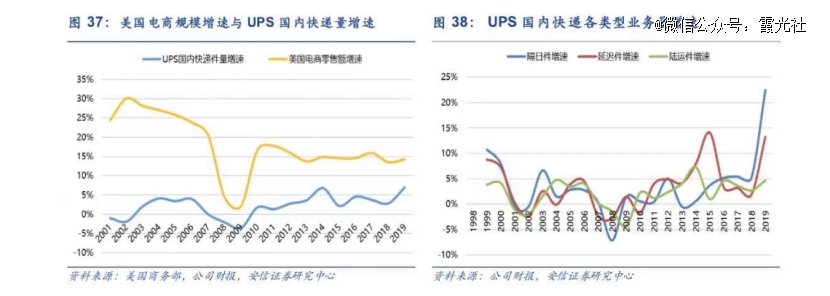

2000年前和2009年后,美国电商市场分别迎来了两拨高增速时期,而UPS在美国的快件量增速和美国电商行业的增速基本趋同,这说明UPS抓住了电商潮的机会。

UPS 2022年财报中也体现了这一点,亚马逊提供的业务营收就占比其整体营收的11.3%。不过,从趋势中可以看出,UPS整体件量明显小于电商整体的体量,这也反应出电商对服务于B端的UPS的增量是有限的。

强大如斯的UPS也并不是没有弱点。2022年的财报上,UPS均日单量就从2525万件降至2429万件,下降约100万件。对于件量的降低,UPS的解释是其B2C快件的减少。

可见,基于过去优势地位的UPS,在B2C电商时代的反应是敏锐的。这就给中国物流服务商带来了“弯道超车”的机会。

4、谁会出头?

尽管中国物流企业在全球化背景下有着充分的市场机会,却也仍面临网络、基建和技术方面的挑战。

单量、效率、基建、口碑,想做物流出海巨头,这些素质一个都少不了。

从单量来说,跨境电商、高端制造业出口都是带动中国物流出海的好机会。随着更多“中国制造”流向海外,全球各地的消费者都体会到了中国商品有多“香”。在东南亚这样的新兴市场,2022年电商GMV已经达到1310亿美元,年复合增长率为16%;而在欧美这样的成熟市场,人们使用跨境电商的意愿也很高,英国、德国、法国网购用户中就分别有47%、43%和64%的跨境电商消费者。

另一方面,短视频带货、网红经济的崛起,也刺激了兴趣电商和社交电商等新玩法诞生。有数据显示,25%的德国消费者会选择在社交媒体平台购物;英国通过社交媒体购物的消费者在2022年时增加了19%;印尼和泰国估计有55%的互联网用户在社交平台上进行在线购物,平均每人每年花费100美元和180美元。2022年,东南亚社交电商平台共贡献了340亿美元GMV。

跨境电商的成长,自然给了和电商体系捆绑的物流一个机会窗口,比如菜鸟、京东。不过,以电商赋能的物流就要考虑两个问题——其一,本体系外的电商订单如何获得;其二就是自己体系电商的体量是否够用。

以京东跨境平台Joybuy为例,其原本想要搭建B2C零售平台,但受限于体量,在2021年被迫转型成为B2B平台,且在2022年也多次传来暂停整顿的消息。即使SKU丰富,但Joybuy的总访问量表现不佳,参考2022年底数据,仅有19.3万次访问。

与依赖电商平台出海的物流企业不同,顺丰更多是依赖大型企业的商单,精密仪器、医疗器械、造车零部件为主的高端制造业,是顺丰出海的重要单量来源。顺丰重自建航线、重基建的策略也迎合了这些企业所需要的高端、安全与效率。

不过,重基建要面对的*挑战,就是投入巨大。在无法改变重资产投入和维护费用的情况下,如果海外的单价或者单量有所下降,就会直接影响出海业务的营收。实际上,顺丰已经出现了这种情况。从2023年*季度的财务数据可以看出,由于国际空海运价格跌落至过去三年间的较低水平,顺丰的国际业务营收也出现较大波动,集团当季营收同比出现了3.07%的负增长。

除了单量和基建,物流还得拼技术。一位物流行业人士告诉霞光社,电子单这件事情在国内菜鸟是*推进的,而部分截段的数据仅菜鸟可见,这种数据优势对菜鸟提升管理效率、提高派件效能都有所帮助。

物流是一个既厚重又轻盈的行业,厚重是指其对企业交通、仓储、运输工具等重资产布局的要求;轻盈则是企业如何依靠数字科技,高效地调度人力、物力资源。

因此,中国物流企业想要跻身全球巨头,仍需要更多“轻重结合”。

【本文由投资界合作伙伴微信公众号:霞光社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。