7月17日晚,荷兰公司Argenx宣布FcRn拮抗剂(VYVGART Hytrulo)用于治疗慢性炎性脱髓鞘性多发性神经根神经病(CIDP)的三期临床达到主要终点,临床结果显示:与安慰剂相比,VYVGART Hytrulo可降低复发风险61%。

消息一出,Argenx当晚飙涨27.49%,市值来到了271亿美元。

CIDP是一种免疫介导的多发性神经病(临床上又称之为对称性肌无力),由自身免疫系统AAb攻击myelin sheath导致的脱髓鞘。目前,美国约有1.6万CIDP患者,治疗手段尤为有限,一线疗法为静脉注射丙种球蛋白(IVIG),该适应症对应IVIG市场规模近15亿美元(年费13万美元)。

众所周知IVIG是一种血液制品,产量有限;VYVGART Hytrulo年费用约22.5万美元,可以成为IVIG补充或者替代的选择。

对于FcRn拮抗剂VYVGART来说,目前已经在多个地区以治疗重症肌无力获批上市,CIDP适应症的三期成功意味着适应症的拓宽&潜在销售峰值的提升,以及已经有机构对VYVGART给出了70亿美元的销售峰值,对应目标市值350亿美元。

早在今年一季度,VYVGART以2.18亿美元单季强劲的销售,使得Argenx受到了大型制药公司的密切关注。据悉,几家希望扩大在免疫学领域布局的制药巨头将其放在了收购意愿清单的首位。

CIDP适应症的三期成功,加上月底Argenx财报数据(下半年大量催化),进一步增强了VYVGART成为自免大爆品的确定性,可以预见Argenx大概率以一个惊人的价格被收购。

01

新生儿受体(FcRn)拮抗剂的爆款潜质

自身免疫疾病(AD)在最初发现之时被归为罕见病,但综合统计后发现自免疾病占全球患病人群占人口的3-5%,数量庞大;不仅数量庞大,大多数AD诊疗费用高,患者生活质量差,且难以早期预防和无法根治,导致需要患者长期用药。

AD分为两大类,一类是器官特异性AD,例如神经系统受累的重症肌无力(MG)、攻击肾小球足细胞的特发性膜性肾病(IMN)、攻击胰岛细胞的I型糖尿病(T1D)等;另一类是涉及多个组织与器官,反映免疫网络失衡的系统性AD,如系统性红斑狼疮(SLE)等。

以2022年全球药品TOP10(刨除新冠药物)为例,自免药物占其中三席,依次为修美乐、乌司奴单抗、度普利尤单抗。

(图源:平安医药)

值得注意的是,全球已知的自免疾病大约有100种,目前还有大量自免罕见疾病无药可治,其中有相当一部分与自身抗体(AAb)有关。

(图源:德邦医药)

人体中的抗体可分为5种类型:IgA、IgD、IgE、IgG和IgM,以IgM为主,而导致自免疫疾的主要是IgG抗体。

新生儿Fc受体(FcRn)是一种在几乎所有种类的脊椎动物中都存在的保护性抗体运输蛋白。在哺乳动物中,FcRn对于延长IgG 和相应的药物在血清中的寿命扮演了关键角色。

通过利用FcRn机制,可以两种方式进行疾病治疗:

1)正常情况下,IgG抗体的寿命大约为21天,有FcRn的护理,它们的有效期可以延长到几个月。所以,可以通过抑制FcRn循环可加速IgG的分解代谢,导致整体IgG和致病自身抗体水平降低,有望降低所有IgG引起的自身免疫异常。

2)FcRn途径也被用于延长治疗性抗体的半衰期。通过生物分子工程技术,融合Fc片段或交换特定的结合袋中的氨基酸来增强抗体与FcRn的结合。

Argenx公司的VYVGART作用机制显然属于前者,那由于其靶向FcRn,理论上与IgG抗体引起的相关疾病都可以成为VYVGART目标拓展适应症,有望成为类似修美乐之流的自免大品种。

在适应症布局策略层面,Argenx选择了暂时不与MNC正面硬扛,布局的适应症包括重症肌无力、慢性炎性脱髓鞘性多发性神经根神经病、原发性免疫性血小板减少症、丘疹性类天疱病、扁平苔癣、大疱性类天疱病、特发性炎性肌病和甲状腺眼病等自免疾病。据德邦医药数据统计,目前Argenx公司VYVGART布局的13个适应症,美国患者人数合计超过140万。

(VYVGART适应症布局)

从VYVGART已获批的重症肌无力(MG)治疗领域看,相比于*获批靶向治疗MG的C5抗体药物Ultomiris,VYVGART不仅疗效优于Ultomiris,同时安全性良好与安慰剂相当(C5抗体药物Soliris/Ultomiris黑框警告)。而与同靶点在研药物相比,VYVGART具备先发优势,且疗效与强生、UCB差异性不大。

(图源:德邦医药)

02

竞争格局:ARGX一枝独秀

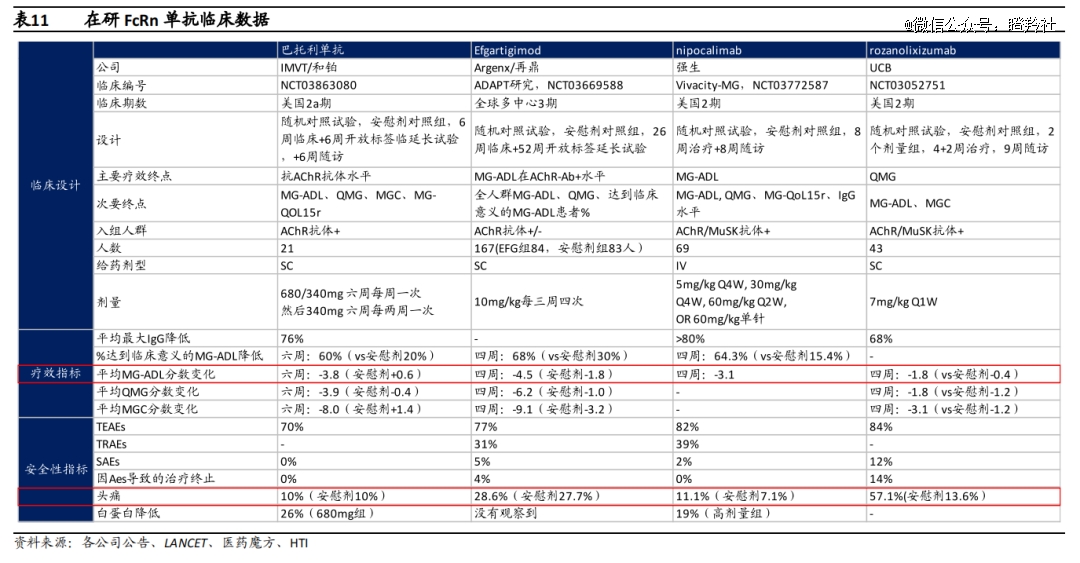

FcRn靶点目前全球已经有已经有两款药物上市,分别是Argenx的VYVGART(2021年12月)和UCB的RYSTIGGO(2023年6月)。同时,HanAll/和铂医药的巴托利单抗已经在中 美递交上市申请,强生FcRn单抗处于关键三期临床。

Argenx的VYVGART处于*的*优势。

在药物结构大方向上,VYVGART与竞争对手有所不同,VYVGART是人源IgG1的Fc结构的体外重组蛋白片段,利用Argenx专有的突变平台在5个位点对Fc片段的序列进行了突变,显著增强了在中性和酸性的条件下Fc蛋白和FcRn的结合力;其他诸如UCB、强生等竞争玩家,均为不同形式的人源化抗体。

以慢性炎性脱髓鞘性多发性神经根神经病(CIDP)领域,亦能看出VYVGART的竞争优势。

在临床三期成功后,VYVGART有望成为全球*个CIDP靶向药,大幅*其他对手。早在2020年,对手UCB放弃开发rozanolixizumab的CIDP适应症;罗氏nipocalimab的CIDP关键性临床则在2022年启动,预计至少2026年才有结果。

2023年下半年,VYVGART将有多个催化剂释放,包括原发免疫性血小板减少症(ITP)三期&大疱性类疾病(PPG)二期关键数据读出、在欧洲多个地区获批等,进一步加强VYVGART在FcRn靶点药物领域的强大优势。

有机构预测,如果VYVGART能够兑现目前所有在研适应症的预期,未来销售峰值可超过100亿美元。

03

国内玩家,可否分一杯羹?

目前,国内在FcRn靶点药物领域的有力竞争者只有两家创新药企,分别是再鼎医药和和铂医药/石药,管线均从海外引进。

2021年1月,再鼎医药以7500万美元的预付款(总额1.75亿美元)获得VYVGART的中国(含港澳台)权益。2023年7月,VYVGART在国内获批与常规治疗药物联合治疗乙酰胆碱受体(AChR)抗体阳性的成人全身型重症肌无力患者。

和铂医药的巴托利单抗,最初以最高8100万美元的预付款、开发、注册和销售里程碑从HanAll制药引进,后又以1.5亿元的首付款、10亿元交易总额转让大中华区权益给到石药集团,CDE于今年6月底向受理了其上市申请。

巴托利单抗的国内二期MG临床数据显示,药物具备迅速起效的特点,且疗效与VYVGART相似,同时人源化抗体具备低免疫原性和致炎性的特点,大多数不良反应为中低度,安全性佳。

不过,重症肌无力在国内的发病率不高,大约0.68/10万,预计实际总患者规模大约有20万。据弗若斯特沙利文测算,中国市场则是从2020年的0.46 亿美元增至2025年的2.5亿美元,CAGR 达40.2%。

假设按照上述市场空间测算,国内单适应症的销售峰值可能在短期内在5-10亿到顶;不过,好处是FcRn靶点药物对应适应症以罕见病为主,在销售和渗透率提升方面,可能比一般药物更有优势。

另外,从国内FcRn靶点药物各适应症的推进进度来看,除MG适应症外,再鼎医药/Argenx在天胞疮适应症上具备优势,已处于临床三期;而在甲状腺眼病适应症上,巴托利单抗*,处于三期临床。

结语:不过,国内罕见病治疗市场的想象空间总归是远逊于欧美,再鼎和石药,接下来大概率要拼销售能力了。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。