多数硬科技公司的归宿是上市,但并不容易。

硬科技公司有很多与“上市”不兼容的特质:主营业务规模小,盈利难,其它财务数据也不好看;新技术商业化周期漫长,未来预期不明确;发展需要资金支持,偏偏融资难度很大,管理层找钱找得秃头;二级市场也并不喜欢过于早期,确定性不强的公司,导致盼着退出的一级市场投资人也跟着一起受折磨。

甭管港股美股欧洲股,好歹上个市啊。于是许多人把目光投向SPAC,希望来个曲线救国。

但残酷的现实是,即便是在疫情期间风光无两的SPAC,恐怕自己都是一尊泥菩萨,救不了硬科技公司。

01 盛宴的终结

何为SPAC?

SPAC(Special Purpose Acquisition Company),即“特殊目的并购公司”,也常被称为“空白支票公司”,存在历史已经长达几十年,是一种较为特殊的上市工具,但在2020~2021年期间才真正迎来了春天。

SPAC本质上是一种形式比较特殊的借壳上市,同时兼具了海外并购、直接上市、私募等金融产品的特征与目的,通常由社会知名人士、金融圈知名人士、知名资产管理团队发起。SPAC与传统借壳上市的核心区别是,这个“壳”是提前准备好的,是“干净”的,其存在目的就是通过并购协助另一家公司实现“曲线上市”,这也是“特殊目的并购”一名的由来。换个不一定非常恰当,但是比较容易理解的说法:传统的借壳上市是一只寄居蟹找合适的螺壳,而SPAC就是螺壳找合适的寄居蟹。其基本流程如下:

由SPAC发起人设立SPAC公司并向美国证券交易委员会(也就是SEC)提交发行申请文件;

发起人将空壳公司在纳斯达克或纽交所上市(这一点很重要,与SPAC难以监管的特征直接相关),并以投资单元(Unit)的形式发行普通股与认股期权组合给市场投资者,以达到筹集资金的目的,这些资金将全部存放于托管账户并进行固定收益证券的投资。空壳公司上市时的发行价格通常是10美元;

在18~24个月内寻找一家未上市的标的公司,在完成相应尽调后,全体股东会就是否与之合并进行投票表决;

若在约定时间内未能完成并购,则要么召开股东会议延长期限,要么将托管账户内的资金和利息全部退还给投资者;

如表决通过,壳公司会与标的企业确定合并方案,该企业也将会获得SPAC市场投资者存入托管账户的资金,并拿出一部分股权作为投资者的回报;

合并后的新公司更名并正式转入美国主板上市交易。以上这一系列上市流程也被称作De-SPAC。

与传统IPO相比,SPAC上市效率奇高,最短的只需3~6个月就能挂牌交易,且由于流程短,上市成本也比较低;SPAC的估值、定价确定性特别高,可事先商定,涉及的相关方少;SPAC融资也更容易,可以使用传统IPO不能利用的融资工具。对投资者(但不是全部),SPAC提供了一种几乎无风险的投资模式:进可用很低价格获取早期股权;退可赎回走人,拿一笔利息。这是传统IPO不具备的优势。

特殊的上市流程,使得SPAC天然对传统IPO涉及的法律和监管具备一定的规避能力,常被认为特别适合某些涉及领域非常前沿(典型如加密货币、尖端生物技术、核聚变等),但暂时难以产生实际收入,同时需求大量资金的资本密集型早期公司。当然,这也将在日后给SPAC带来无尽的麻烦。

介绍完了什么是SPAC,现在就让我们来看一看自2022年开始,SPAC过得到底有多惨。

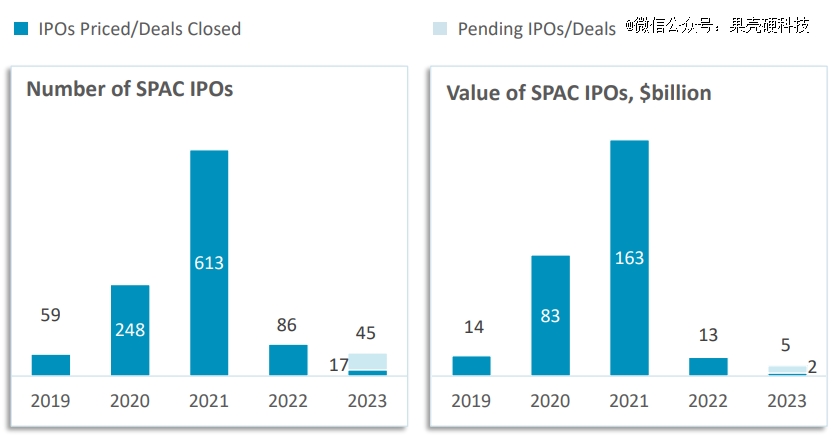

首先是IPO数量和融资规模的大幅下降。2021年*时期,壳公司的上市数量从2019年的59家猛增至613家,然后于2022年直接脚踝斩,年内仅有86家空壳完成IPO;2023年上半年这一数量进一步萎缩至17家。即使目前筹备IPO的45家全部通过(很不可能),数量也将远逊于2022年。融资规模下降得略少一些,2023年总IPO规模约为20亿美元,平均1.2亿美元左右;2022年的融资总规模为134亿美元,平均规模为1.56亿美元。这些数据与2020/2021的830亿/1630亿美元的差距宛若天堑[1][2]。

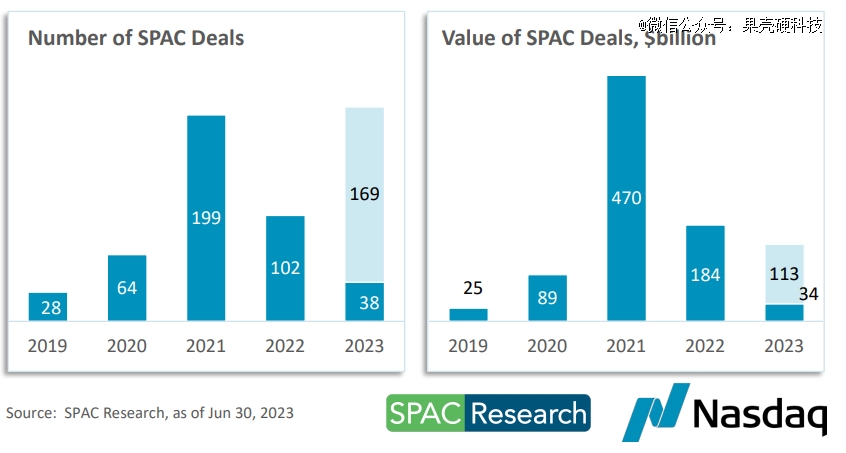

完成并购的数据也同样不喜人。2023年上半年,完成合并的项目数量为38家,与2022年同期的49家有不小差距,与2021年更没法比;宣布了合并标的的则有169家,数量是不少,但必须考虑到这是因为2021年的大量SPAC已经临近最后期限,除非能获得延期,否则不合并就要清盘。并购企业的价格也大幅下滑,平均跌破1亿美元,差不多退回了2019年水平[1][2]。

居高不下的赎回率也是SPAC巨大的麻烦。如今SPAC的平均赎回率已经暴涨至90%左右,意味着90%的投资者在IPO前或并购前选择拿钱走人,而非坚持到合并完成。投资者赎回意味着空壳公司的现金储备急剧下跌,自然就买不起特别优质的公司,缺乏优质并购标的的壳公司就很难通过其它渠道募资,合并持续萎靡也会刺激投资者加速赎回或干脆对SPAC敬而远之。于是,一种“行情越差、行情就越差”的致命恶性循环就形成了。

跟着赎回率一飞冲天的,还有清盘的项目数量。2021年全年的清盘SPAC项目仅有1例,到2022年飙升至140家,而在2023年上半年就已经有120例,“再创新高”板上钉钉[1]。

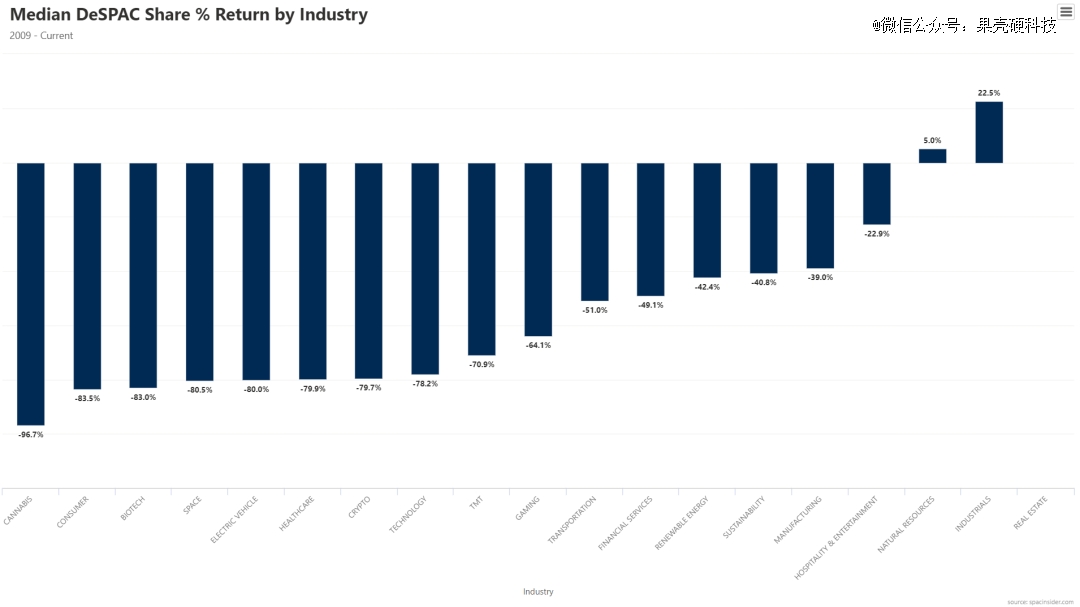

考虑到SPAC非常丑陋的回报率,我们没法指责投资人“不做时间的朋友”。SPAC Insider给出的数据显示,2009年至今合并公司的回报率中位数用“惨不忍睹”形容都是轻的。只有工业和自然资源行业的收益率是正的,7个行业的收益率低至-80%上下,还有个逼近-97%的奇葩(原料大麻)。就这种表现指望投资者坚持“长期主义”确实强人所难[2]。

合并后公司的股价表现也很糟糕。据不完全统计,仍在挂牌交易的369家合并后公司中,有54家的股价不足1美元,也就是处于摘牌区间;不足2美元的有146家,超过总数的三分之一;股价高于10美元,也就是最常见的SPAC发行价的只有60家,换言之就是如果无法获得低价股权,那么在壳公司上市后才投资入局还能不亏损的概率只有15%不到,想要盈利就更难了。要知道,这还是美股在2023年经历了一轮强劲反弹后的数据。

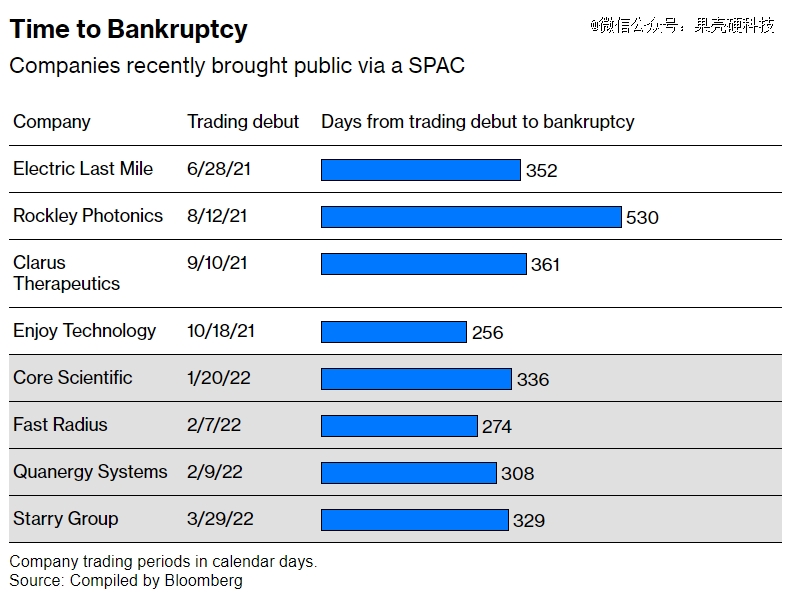

除了这些,借壳上市的科技公司本身也出现了破产越来越快的糟糕趋势。根据彭博社报道,在线零售初创公司Enjoy Technology八个半月即申请破产清算,轻松打破3D打印公司Fast Radius 九个月的纪录[3]。更可怕的是,有100多家合并公司的现金储备已经不足以撑到2024年,更具体地说,它们将在平均五个月左右的时间耗尽现金。考虑到如今市场的冷漠态度以及剧增的融资难度,这些公司如何延续经营是个很大的问题[4]。这赤裸裸地揭示了SPAC高度投机的性质——简单的融资工具只是给很多公司续了一口气,然而它们从一开始就不具备实现商业化的能力,注定无法延续下去。

考虑到2023年美股的表现要比2022年好很多,叠加加息压力的减小,只能期盼在下半年SPAC市场能借一借东风。只是SPAC如今的表现,实在如何也不配不上此前吹得天花乱坠的美名。

看起来这么好的金融工具,怎么就把日子过成这样了?

02 大撒币的好日子一去不回

如果把SPAC和资本市场动态联系起来,就不难理解其急速崛起和迅速衰退的原因了。2020年3月下旬,为了应对疫情带来的冲击,美国政府祭出“无限量化宽松+0利率+0准备金率”的必杀技,天量流动性被释放,全球资本市场迎来了*的繁荣。

当时的盛况,只能说:乡亲们,天上真下钱了!

在2020年,融资变得前所未有的简单,从公开渠道募个几亿美元简直信手拈来,这是彼时SPAC案例暴涨最根本的基础之一。另一方面,一级市场投资人“大撒币”式的投资也让科创公司,或者用“木头姐”凯茜·伍德的话说,“颠覆式创新”公司的估值勇攀高峰,市场热点层出不穷。更重要的是,当时二级市场的科技公司股票也极受追捧,SPAC快速上市的优势能让初创公司迅速蹭上热点,在二级市场也大捞一笔——Nikola、维珍银河、Lucid等公司上市后的股价走势足以证明这一点。

华尔街*的SPAC项目为2020年7月22日成功在纽交所成功上市,由潘兴广场资本管理公司创始人比尔·阿克曼发起的潘兴广场通廷控股(PSTH)。该项目募集40亿美元,但已经在2022年7月11日正式宣布夭折,募集资金返还[5]。

在多方共同努力之下,SPAC想不火都难。SPAC项目的发起人和投资人轻松实现财富增长;一级市场投资人有了迅速退出的渠道而不需要苦熬年头,避免“投资给你像坐牢”;二级市场投资人有持续不断的新标可以炒作……毫无疑问的三赢。至于没业务,没收入,巨额亏损,信息披露不充分什么的,谁在乎?

但在狂欢之时,很多人忽略了一个问题:之后怎么办?

尽管美股在进入2023年后有所回暖,但也没能惠及前沿科技公司,目前的行情也没比2022年好多少。无论是海内外的二级市场,都难以承接科创公司在市场更繁荣时获得的高估值,一二级市场的倒挂相当严重,然而很多公司还是不愿意自降身价。当前全球IPO状况本就不是很好,无论是数量还是募资规模也不如已经相当暗淡的2022年,这进一步加剧了科技公司的困境。当正经的、有收入的科创公司都不太容易得到市场的青睐,SPAC的市场只能更加萎靡。

2023年上半年全球IPO数量为615,较2022年同期下降5%;募资609亿美元,下降36%[6]。

估值泡沫也同样困扰着已经完成合并的上市企业。市场根本不认可,也支撑不了这些公司原本的价格,就算勉强合并上市,也不会有什么好下场。

以医疗保险和医疗补助二次支付追偿公司(其实就是医疗诉讼)MSP Recovery为例,公司合并后估值326亿美元,是史上规模第二大的SPAC交易,但首日就暴跌53%,目前股价已经跌至0.3美分[7]。

SPAC的股价要比一般科技公司更为依赖市场的乐观情绪,当出现下跌时,这些业务模糊,不确定性极强的公司受到的冲击也更加明显。软银投资投了几十亿美元的联合办公地产公司WeWork(其实就是共享办公室)曾经拥有470亿美元的估值,但在2021年10月上市时的估值已经跌到只有90亿美元,而在2023年的6月30日,公司股价仅剩28美分,市值勉强超过5.2亿美元,且前景也不明朗,不知道要如何摆脱退市命运。该公司能被称作软银和孙正义个人*的失败,确实很有道理。

普遍低迷的股价也让投资者们意识到,“空头支票”的重点不是“支票”,而是“空头”。顺便一提,SPAC的市场差到连与之相关的ETF(开放式基金)都已经关停得七七八八。

除了大环境确实不太好外,SPAC自己的问题也着实很多。

像法拉第未来、Lordstown这种被质疑虚构订单的,Velodyne(一家激光雷达企业)这种被认定虚假陈述的,比尔·阿克曼这种被投资人控诉非法经营的,更有Nikola之流,创始人直接被判有证券欺诈罪的(刑事罪)。在这些“妖魔鬼怪”面前,像维珍轨道这种“仅仅”资金链断裂、主营业务迟迟不能落地、裁员、破产清算的企业都显得颇为眉清目秀,至少没惹一身官司。

合并后公司的内部人士也相当热衷于套现。《华尔街日报》分析460多家SPAC公司后发现,根据截至今年5月18日提交给SEC审查的文件,其中232家存在内幕抛售行为[8]。在进行内幕抛售的公司中,12家公司的内部人士(拥有公司10%以上股份的投资者以及公司高管和董事)抛售了至少5亿美元的股票。232家公司中约80%的内部人士抛售的股票价值低于1亿美元,平均每人抛售约2200万美元的股票。特别值得注意的是,这些内部人士,总是要在股价暴跌或严重不及预期的业绩预报之前完成套现。

臭名昭著的Nikola前CEO特雷弗·米尔顿以平均11美元的抛售股份,套现约3.7亿美元,且其中的大部分是在他因被指控欺诈罪而从公司辞职之后。该公司当前股价徘徊在1美元左右。

维珍银河创始人理查德·布兰森在2021年8月10号到12号三天内,以30美元左右的价格抛售了75%的股份,套现14亿美元,随后公司股价一路暴跌,如今徘徊在3美元左右。

由于SPAC的运作方式,标的公司的创始人和SPAC项目的发起人都能以极低的价格获得大量股票,而早期投资者(如对冲基金和其他投资机构)则因低风险交易(如可提前赎回,可低价购入股份等)的特征而选择SPAC。但散户投资SPAC的动机并非如此。

散户更喜欢创新公司所涉及的热门概念,以及普遍非常乐观的增长预期。受限于散户的交易能力,一般投资者很难在股权价格极其便宜的阶段买入,更多的是在距离合并上市临门一脚的阶段,或干脆是并购完成后——此时的股票价格通常远远高于壳公司开始交易时最常见的10美元定价。

可实际上,这些公司的发展目标可能很有野心,但季度报告的表现普遍相当糟糕,不及预期反而是常态,至于那些雄心勃勃的、改变世界的技术,既看不见,更摸不着。市场当然不可能接受这种结果,于是股价开始俯冲,散户投资者自然损失惨重。然而对于公司高管和早期投资者而言,即使股价下跌百分之六七十,相较于他们的持股成本,仍有很大盈利空间,这无疑非常不公平。

可能有人会好奇,SPAC公司给出和现实偏差巨大的预期,不违规吗?

这就要说到SPAC如何利用“安全港”规则了。所谓安全港原则,是指上市公司在发表前瞻性指引时,可以通过一些具有免责功能的表述,如“宏观经济不及预期”等,从而在无法实现目标时免于被起诉。但传统IPO不适用这一规则,公司在上市时给出的发展预期必须足够清晰,不能误导投资者。

然而SPAC在一定程度上滥用了这一规则。SPAC的壳公司已经在交易所挂牌,所以与目标公司合并的过程严格来说是一种并购而非真正的IPO,因此可以使用安全港规则。这意味着即使这些公司给出偏离实际的业绩指引,透明度很差的报表,投资者也很难提起诉讼,权益也很难得到保障。这只是SPAC项目如何绕过监管机制,并损害投资者的手段之一。

SPAC的募资方式还决定了,大量项目极其热衷于利用名人、明星、知名管理人及政客的声望吸引投资者。高尔夫球星老虎伍兹、前美国职业橄榄球联盟四分卫、前NBA巨星沙奎·奥尼尔、前众议院议长保罗·瑞安、金融业知名人士比尔·弗利、知名对冲基金管理人比尔·阿克曼等在某些领域有着相当影响力的人均曾高调参与SPAC,但他们参与的项目也并没有得到更好的收益。

由于在热火朝天的那两年,SPAC赚钱过于简单,这些本就极其富有的人想趁机利用自身影响力大捞一票不算意外。这些“空头支票”公司也需要这些知名人士的巨大影响力为项目宣传、背书,从而为自己的“空中阁楼(其实就是泡沫)”建立信心。

但就如我们反复强调的,SPAC本身不是一种很可靠的金融工具,这些人实质上利用了个人影响力转移了一般投资者的注意力,掩盖了潜在风险——他们中的不少人可能都不知道什么叫SPAC,项目是由专业团队负责管理,挂个名字罢了。

当然不能指望一个体育明星对资本市场有特别清晰的认知,但那些金融业的大佬们呢?这些人参与资本市场的热炒,不说是为虎作伥,至少也有失察之责。

监管似乎也厌倦了SPAC的不靠谱,开始频频重拳出击,而且是逮到谁揍谁,相当不留情面。

2022年3月份,SEC公布了针对SPAC的厚达372页的新法规。简单概括起来,新规内容就是加强SPAC各参与方的法律责任,强化信息披露,加强对投资者权益的保护,减少信息不透明和不对等,包括但不限于:修改SPAC定义,这样上文提及的“安全港”规则等免责条款不再适用;要求SPAC所需的财务报表与传统IPO的财务报表保持一致;SPAC公司在递交上市表格时,目标公司必须是共同注册人,承担相应法律责任等。

在具体行动上,SEC的惩戒力度大幅增加。最出名的当属Nikola1.25亿罚款和针对创始人的米尔顿的刑事诉讼,除此之外的针对SPAC公司的调查也越来越多。近期的案例有指控智能门窗制造商View存在会计欺诈和误导性陈述[9]。

除了上市公司,负有相关责任的“市场守门人”也遭到惩罚。被许多SPAC视为上市*的审计机构,Marcum LLP将支付1300万美元罚款,以了结该公司在审计过程中涉嫌频繁地逃避监管制度的指控。该审计机构在2020年至2021年期间承接了400多家SPAC企业的审计工作,这将近同期完成上市工作的860级企业的一半,数量非常惊人。SEC表示,Marcum LLP没有遵守相关审计标准,经手的大部分SPAC存在非常普遍的违规行为[10]。守门人的失职,显然也是铸成市场乱象的一部分原因。

相比较之下,港交所对SPAC的监管,就吸取了美国的经验教训,门槛比较高。不过结果就是通过这种方式上市,也比美国困难许多——2022年,14家SPAC向港交所递交上市申请,最终仅有5家成功上市[11]。

总的来说,如今的SPAC逐渐向传统IPO靠拢,科创公司凭借一个好点子就能上市,还不用承担什么法律责任的好日子一去不复返了,如今不得不重拾基本面、商业化落地等IPO概念。

随着打压日渐严厉,部分吸引力建立在宽松监管之上的SPAC,自然也就难以获得足够多的关注。SPAC的本意是为那些不适应传统IPO模式的初创公司提供一种可行的融资方式。但我们在现实中更多看到的,则是SPAC被很多风险巨大、隐患缠身的公司,或是心术不正的金融从业者用作了规避监管和炒作泡沫的工具。这也留给我们一个疑问:这些公司当初选择SPAC,究竟因为它是一种更好的上市工具,还是公司高管更有效的敛财工具?

下次SPAC公司再遇到不顺心时,也先别忙着诘问大环境,不如先想想,始作俑者,其无后乎?

References:

[1] SPACResearch:Monthly Reporty https://www.spacresearch.com/reports?type=monthly

[2] SPACInsider:Stats https://www.spacinsider.com/data/stats

[3] Bailey Lipschultz & Jeremy Hill:The SPAC Fad Is Ending in a Pile of Bankruptcies and Fire Sales .Bloomberg .2023.1.28 https://www.bloomberg.com/news/articles/2023-02-28/spac-era-ends-as-companies-that-ipo-d-struggle

[4] 曹泽熙:曾经大火的SPAC们有了下一步:破产法院 .华尔街见闻 .2023.4.27 https://wallstreetcn.com/articles/3687558

[5] Scott Deveau & Michael Hytha:Bill Ackman liquidates largest SPAC ever and returns $4 billion to investors as blank-check era fades .FORTUNE .2022.7.12 https://fortune.com/2022/07/12/bill-ackman-liquidates-largest-spac-ever-returns-4-billion-investors-blank-check-era-fades/

[6] EY:EY Global IPO Trends Q2 2023 https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/ipo/ey-global-ipo-trends-2023-q2-v1.pdf

[7] 奥尔滕卡·阿利亚日 & 安托万·加拉:第二大SPAC公司上市首日股价下跌一半 .FT中文网 .2022.5.25 http://www.ftchinese.com/interactive/72235?full=y&exclusive

[8] Tom McGinty,Shane Shifflett & Amrith Ramkumar:Company Insiders Made Billions Before SPAC Bust .The Wall Street Journal https://www.wsj.com/articles/company-insiders-made-billions-before-spac-bust-4607a869

[9] Jonathan Stempel:SEC charges window maker View, ex-CFO over accounting fraud .Reuters .2023.7.4 https://www.reuters.com/business/sec-charges-smart-window-maker-view-ex-cfo-over-accounting-fraud-2023-07-03/

[10] SEC:SEC Charges Audit Firm Marcum LLP for Widespread Quality Control Deficiencies .2023.6.21 https://www.sec.gov/news/press-release/2023-114

[11] 周佳丽:投资人别苦等IPO了 .投资界 .2023.6.25 https://mp.weixin.qq.com/s/0nnDTGh7fr1eMZS8trYatw

【本文由投资界合作伙伴微信公众号:果壳硬科技授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。