日前,昆仑万维宣布与映宇宙集团母公司蜜莱坞科技在AI业务方面达成合作。对此,昆仑万维发布公告称,为支持蜜莱坞科技在定制大模型方向的技术落地,拟向蜜莱坞科技提供包括 AGI Sky-Chat SaaS API服务及 AIGC Sky Paint API服务,向蜜芽坞科技输出AI文本生成能力、AI图像生成能力,服务期限一年,总金额在1500万元以内。此次协议的签署,标志着昆仑万维“天工”大模型在互联网社交行业的正式落地。

图源:昆仑万维官方

图源:昆仑万维官方

天工大模型发布于4月17日,据悉,天工大模型是由昆仑万维和奇点智源合作自研的国产大语言模型,成本投入为数亿元,模型参数量为千亿级,基于3万亿中文单词数据进行训练,最高能支持1万字以上的文本对话,实现20轮次以上用户交互。昆仑万维表示,天工大模型已经非常接近OpenAI ChatGPT的智能水平。

昆仑万维加入大模型之战并不意外,自OpenAI推出的新型AI聊天机器人工具ChatGPT一夜之间火爆全球互联网之后,目前国内已有超过40家企业、机构发布了大模型产品或公布了大模型计划,其中不乏百度、阿里巴巴、京东、华为等各个领域的头部企业。对于热衷跨界与投资的昆仑万维而言,入局大模型不仅能顺应时势,同时还能以多元化发展的方式提升抗风险能力。

事实的确如此。昆仑万维再一次尝到了甜头,天工大模型的推出使其股价应声而起。2023年以来,昆仑万维股价从14.41元持续攀升,于5月5日触及70.66元的年内最高点,涨幅一度达到390%。

不过,在天工大模型实际落地过程中,昆仑万维仍面临不少难题,比如市面上大模型数量众多,天工大模型能够创造出哪些新应用和新价值?现阶段,大模型行业的战况激烈且焦灼,新形势下,昆仑万维能否借助大模型浪潮实现逆势突围?

1、高度依赖的投资收益

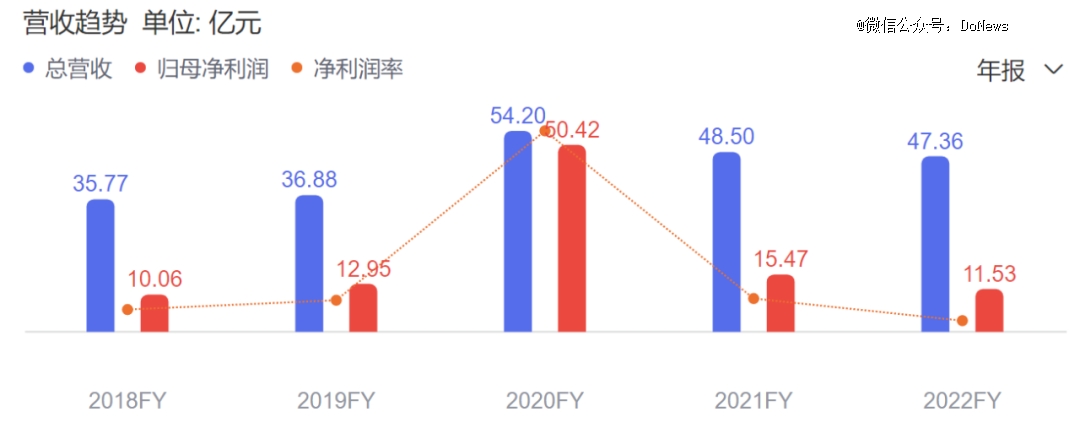

与股价飙涨恰好相反,昆仑万维的业绩持续垮塌。财报显示,2022年昆仑万维的总营收为47.36亿元,同比下滑2.33%;归母净利润为11.53亿元,同比下滑25.49%。

对于2022年业绩下滑,昆仑万维解释称,公司对宏观环境研判后,主动采取更审慎的投资策略及财务核算方式导致投资相关收益同比有所减少,进而对利润规模造成一定影响。

2023年,昆仑万维的业绩依旧未能好转。今年*季度,昆仑万维的总营收为12.17亿元,同比微增2.05%;归母净利润为2.12亿元,同比下降43.33%;扣非归母净利润为1.65亿元,同比下降59.68%。

结合最近几年的业绩表现,2021年算是昆仑万维的转折点。这一年,其总营收为48.5亿元,同比下降10.51%;归母净利润15.47亿元,同比下降69.31%,而在2018年至2020年,昆仑万维的总营收分别为35.77亿元、36.88亿元和54.20亿元,整体上呈增长趋势,对应的归母净利润分别为10.06亿元、12.95亿元、50.42亿元,同样显现出持续增长的势头。

图源:百度昆仑万维财报

昆仑万维的业绩之所以大幅波动,与其投资收益直接相关。

2018年,昆仑万维全年投资额为49.57亿元,2019年、2020年和2021年,投资额分别上涨至50.63亿元、78.70亿元和85.59亿元。2022年,昆仑万维的投资额更一举突破百亿大关,高达104.68亿元,比2021年大幅增长22.30%。不过,投资收益却没有等比例增加,昆仑万维2022年的投资收益仅1.41亿元,与2021年的16.65亿元相去甚远。

从营收结构上看,投资收益已经成为了昆仑万维的主营业务。昆仑万维在登陆资本市场之前,定位是移动互联网游戏公司,然而最近几年,其游戏业务占比一路下滑,根据财报,2017年至2022年,昆仑万维的游戏收入分别为15.65亿元、14.58亿元、14.86亿元、11.99亿元、7.78亿元和7.27亿元,占总营收的比例由40%下降至15%,整体呈现萎缩态势。

不仅是游戏业务,2022年昆仑万维的社交娱乐业务、广告业务、搜索业务占总营收中的比例分别为35%、27%和20%,值得关注的是,这些业务贡献的净利润并不多,2019年至2021年,投资收益占净利润的比例分别达到47.01%、69.51%和112.42%,而2022年,由于投资收益占比仅为了12.2%,导致昆仑万维的业绩表现大打折扣。

对于高度依赖的投资收益的昆仑万维而言,当其习惯了赚快钱时,未来又是否愿意投入更多的资金用以提升投入大、研发难、周期长的大模型业务?

2、专注追逐风口

2008年3月,昆仑万维以游戏研发以及发行业务起家,旗下包括平台昆仑在线、快乐游、软件门户、手机门户等。

转变出现在昆仑万维登陆资本市场之后。2015年1月,昆仑万维登录创业板,随后便将触角伸向了收购资产和扩大业务版图上面,并试图向资本市场讲一个“游戏+平台+投资”的故事。

昆仑万维的转型并不是突然出现,而是由来已久。早在2016年,上市仅一年的昆仑万维就开始转型,陆续入股Opera、闲徕互娱和Grindr平台。此后,昆仑万维通过一系列收购形成逐步形成了移动游戏平台、休闲娱乐社交平台、社交平台以及投资等四大业务矩阵,从游戏公司转变为平台型公司。

对于转型的原因,昆仑万维给出的解释是:网络游戏监管政策持续趋严并进一步细化,头部游戏公司由于长期的规范化经营,使得游戏行业集中度得到进一步提升。

最近几年,新能源、元宇宙、大模型等概念火爆,昆仑万维又不遗余力投身其中,比较典型的一件事是,2021年,Facebook宣布更名为“Meta”,使得元宇宙的热度达到了顶峰,在Facebook更名两天后,昆仑万维表示,Opera的游戏浏览器与游戏引擎在报告期内进一步加深结合,形成一站式的玩家和创作者社区,打造在Opera平台上创作、发行、消费游戏的闭环,加速了公司在元宇宙方向的布局。

到了2022年,新能源概念火爆出圈,昆仑万维随即发布公告称,在原有投资业务板块基础上增设新能源领域投资业务板块。同时宣布通过子公司出资3亿元获得绿钒新能源60%的股权,并将其纳入并表范围。

2023年初,ChatGPT的月活跃用户数突破1亿,成为历史上增长最快的消费者应用程序。而截至2023年4月,ChatGPT的全球访问量再创新高,达到17.6亿次,仅次于谷歌、百度等搜索引擎。昆仑万维又紧急行动,与奇点智源就ChatGPT、图像视频生成等AIGC等领域达成了全面技术战略合作,推出对标ChatGPT的双千亿级大语言模型“天工”3.5。昆仑万维提到,未来,“天工”4和“天工”5也将继续以行业*的速度诞生。

对于大模型,昆仑万维也表现出了在人工智能领域的发展决心,其在财报中表示,未来十年将坚定的“All in”AGI(通用人工智能)与 AIGC。

近日,在由广发证券与上海证券报联合主办的“对话掌门人”精品上市公司交流会上,昆仑万维CEO方汉在谈及昆仑万维在大模型的研发及布局规划时表示,未来昆仑万维AI生态将覆盖文本、音乐、图片、视频等领域。他还透露,公司的音乐生成团队已达到世界*水平,与谷歌等公司同属*梯队。

3、大模型难成新增长点

大模型赛道的想象空间巨大。根据市场研究机构MarketsandMarkets的报告数据,全球生成式人工智能市场规模预计将从2023年的113亿美元增长到2028年的518亿美元,预测期内复合年增长率为35.6%。由于云存储的创新使数据易于访问,以及人工智能和深度学习的发展,预计生成式人工智能市场在预测期内将以显著的速度增长。

但不容忽视的是,现阶段运行大模型仍然十分烧钱。

硬件是一笔巨额投入,根据美国市场研究机构TrendForce推算,处理ChatGPT的训练数据需要2万枚GPU芯片,而随着OpenAI进一步展开ChatGPT和其他GPT模型的商业应用,其GPU需求量将突破3万张(该报告计算以A100芯片为主)。

此外,训练大模型的成本也不容小觑,根据国盛证券发布的《ChatGPT需要多少算力》估算,GPT-3训练一次的成本约为140万美元,对于一些更大的LLM(大型语言模型),训练成本介于200万美元至1200万美元之间。以ChatGPT在1月的独立访客平均数1300万计算,其对应芯片需求为3万多片英伟达A100 GPU,初始投入成本约为8亿美元,每日电费在5万美元左右。

根据财报,截至2022年年末,昆仑万维账面上的货币资金为10亿元,与此同时,其现金及现金等价物净增额为-5.92亿元。就昆仑万维的现状而言,如何应对天工大模型的损耗资金,以及天工大模型能否走到商业化阶段,仍然是个问号。

综合来看,现阶段押注大模型很难成为昆仑万维的新增长点:一方面,在推进大模型产业化落地过程中存在多重难题,比如算力面临掣肘、数据质量参差不齐、与行业难以高度融合等等;另一方面,大模型产品还面临着同质化严重的情况,昆仑万维仍需持续挖掘特色与价值。

不容忽视的是,无论是天工大模型的实际功能还是研发能力,昆仑万维想要顺利进入大模型*梯队,还有很长的路要走。

【本文由投资界合作伙伴微信公众号:DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。