今年以来,算力领域最令人津津乐道的一个故事是——

5月29日,英伟达创始人黄仁勋刚穿着一身标志性皮衣,向全世界宣布,“我们已经到达了生成式AI的引爆点,从此,全世界的每个角落,都会有计算需求”,一天后,英伟达市值就突破万亿美元,成了大模型热潮背后赚得盆满钵满的“卖水人”。

当然,不仅是英伟达,算力产业链上,包括浪潮信息、寒武纪、中兴通讯等在内,有一个算一个,股价比年初都翻了近一倍。没有人怀疑,大模型将给算力市场带来一股前所未有的推力。

但实际上,早在大模型之前,算力市场就已蓬勃发展多年,被视为像农业时代的水、工业时代的电一样关键。毕竟,算力对经济的拉动不是一般的大。最近,IDC、浪潮信息、清华大学全球产业研究院联合发布的《2022-2023全球计算力指数评估报告》显示,国家的计算力指数每提高1点,数字经济将增长3.6‰,GDP将增长1.7‰,且预计该趋势在2023至2026年将继续保持。另一个更直接的对应关系是,IT支出每投入1美元,可以拉动15美元的数字经济产出,同时也可拉动29美元的GDP产出。

这已经是这几家企业/机构第三次发布全球算力指数报告,除了全球算力基本格局以及算力对经济的稳定拉升作用,一些新趋势也引发行业关注。

01 中国和美国领跑三年,追赶者来势汹汹

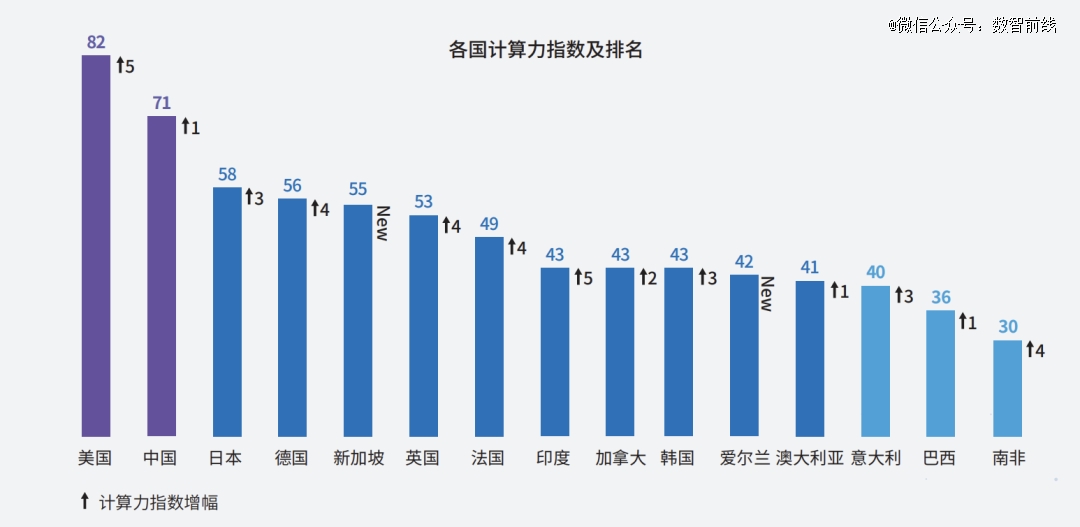

全球算力市场上,美国和中国依然是最能打的存在。

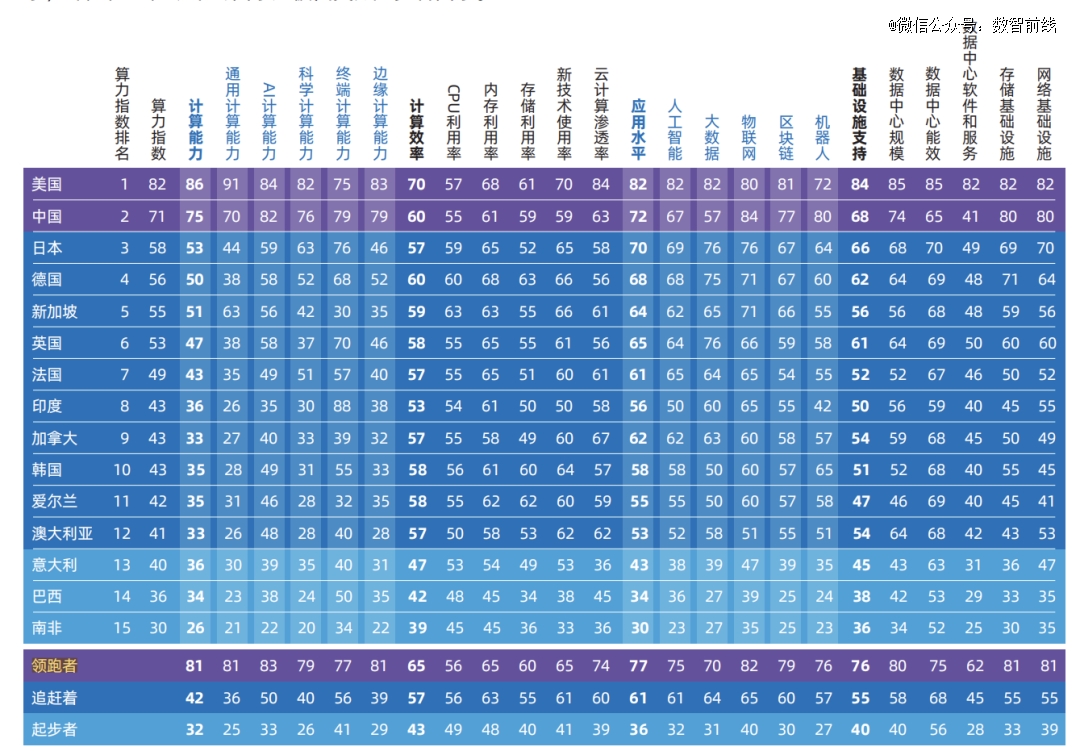

自2020年度首份报告发布以来,在全球算力排行榜上,美国和中国已连续领跑三年。在满分100的情况下,2022年,作为唯二两个上了60分的国家,美国靠着超大规模互联网巨头在算力投入上的大幅增长,将分数提高了5分,达到82分。而中国受阻于疫情反复,算力投入有所放缓,但整体增速仍高于GDP,分数增长1分到71分。

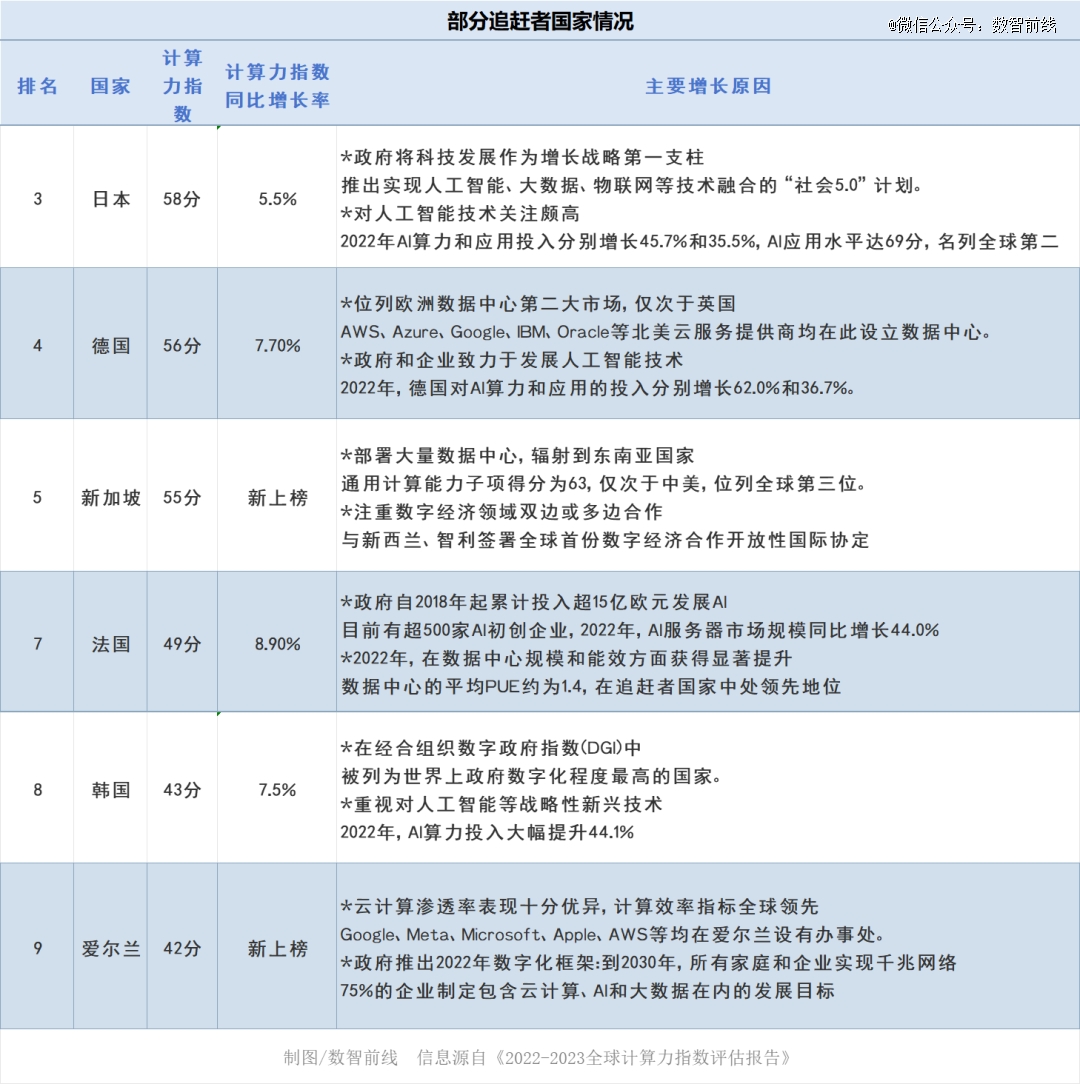

至于其余十来个上榜国家,还处在追赶者(40分到60分)和起步者(40分以下)梯队,离60分的“及格线”还有一段距离。比如,第三名日本与中国相差13分,为58分。

对不同梯队国家来说,分数上的差距,也意味着增加算力投资对经济促进作用的巨大落差。“这两者之间并非一条斜线,而是加速向上的抛物线。”IDC中国副总裁周震刚介绍,当国家计算力指数分别达到40分以上、60分以上时,指数每提升1点,对GDP增长的推动力将分别提高到40分以下时的1.3倍和3倍。

不过,各种迹象表明,三个梯队间的竞争日趋白热化。截止到2022年,入围榜单的15个国家中,起步者阵营正在缩小,像印度靠着对算力及新兴技术的投入,名次上升至第八,从起步者进入追赶者阵列。

新加坡和爱尔兰则首次被纳入评估国家范围,这主要有赖于在云计算和数据中心上的投入。例如,新加坡这次直接以55分排在第5。这背后是过去几年间,全球多家云厂商都将数据中心设在了新加坡,完成对整个东南亚的辐射。

而以欧洲国家为主的追赶者国家,正在从AI计算能力方面缩小和中国和美国两国的差距。 比如,德、英、法、日、韩的人工智能服务器市场同比增长均超过40%。

02 为何说中国算力转向高质量发展

观察中国算力市场的特点,清华大学全球产业研究院副院长李东红告诉数智前线,他们在调研中发现,这一年有一个突出变化——几个核心指标发生了显著改变,虽然中国通用服务器市场的增速从往年的两位数下降到一位数,但计算效率、应用水平却有明显提升,这意味着中国算力产业从高速增长期,走向高质量发展新阶段。

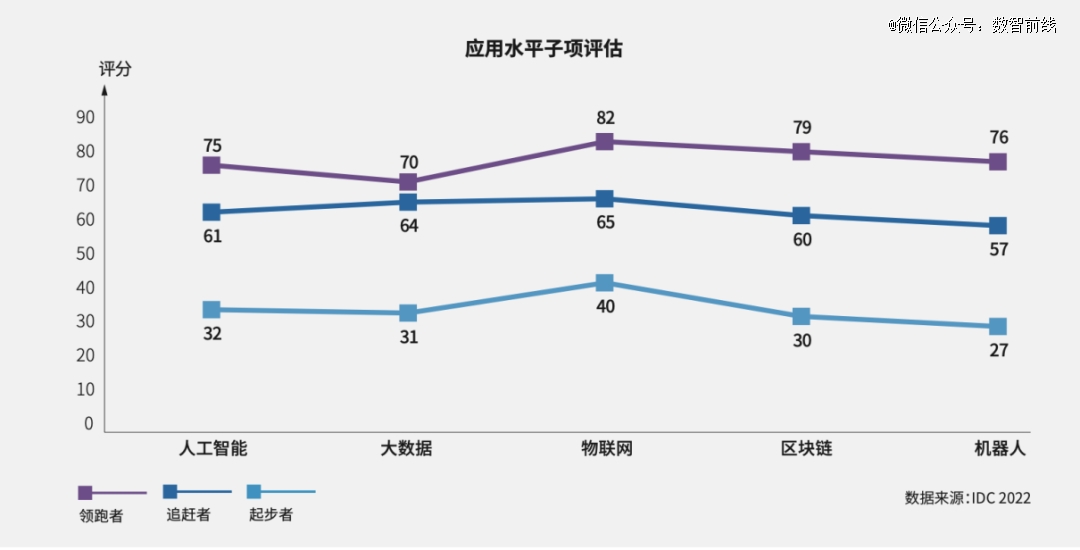

比如,在应用水平子项上,中国得分从70分增长到72分。该子项主要涉及大数据、人工智能、物联网、区块链、机器人五大新兴技术相关的软硬件以及服务的投入。尤其在物联网和机器人方面,中国得分超过美国,位列*。相反,人工智能和大数据方面还需补足。

算力效率也是一个关键指标,它意味着同等算力下,效率高的能干更多的事。而计算效率的提高,一般由云计算、新技术渗透率和集约化数据中心建设来贡献。

中国在这几个因素上,都能看到明显提升。比如云计算,李东红介绍说,2022年中国云计算市场规模已达到4552.4亿元,同比增长了33.5%。以前企业每上一个应用,往往就会多用一台服务器,但现在大家都开始通过云技术或其他调度技术,让整个服务器的使用效率更高。

在业内人士看来,算力高质量发展中,绿色发展不可或缺。2021年,中国平均PUE(数据中心能效指标)为1.55,但截至2022年底,累计建成153家国家绿色数据中心,规划在建的大型以上数据中心PUE降至1.30。液冷服务器市场被带动,2022年同比增速达305.2%。

由于应用场景日趋复杂,中国在多元算力上的创新在提速,Arm架构服务器是不容忽视的一个分支,2022年中国市场同比增长达138%。为满足AI工作负载的需求,采用GPU、FPGA、ASIC等加速卡的服务器越来越多。根据IDC数据统计,2022年,中国加速服务器市场相比2019年增长44.0亿美元,服务器市场增量一半是来自加速服务器。 “未来算力一定是多元化的。”浪潮信息副总裁张东说。业界看到,浪潮信息针对“云计算、大数据、边缘计算、人工智能、AI4S(Artificial Intelligence for Science,即面向科学的人工智能)”等不同应用,打造了多元的算力平台。

张东告诉数智前线,企业在进行算力建设时,一定要软硬件平衡,不仅要买硬件,还需要在软件上做投入,比如操作系统、虚拟化、云等基础软件,从而把设备完全用起来。

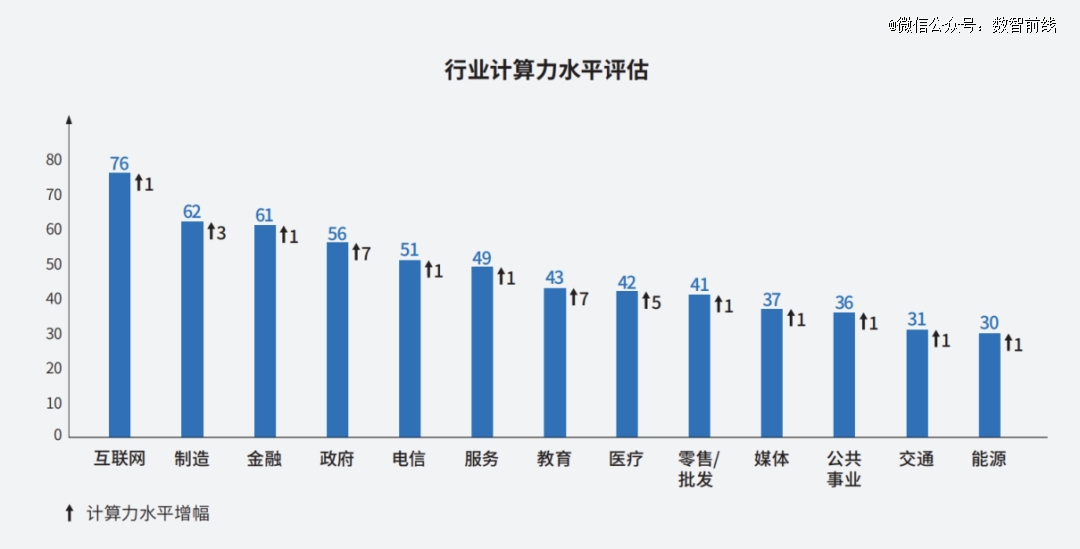

03 制造业算力超越了金融业

2022年,行业算力排行榜上*的“黑马”是制造业。

这一年,制造业的计算力水平一举提高3分,以62分的成绩,超过61分的金融业,成为了继互联网之后算力发展水平第二高的行业。在增长亮眼程度上,能与之匹敌的,大概只有政府和教育行业,二者均以7分的增加值,成为2022年算力水平增长最快的行业。

互联网行业继续稳坐*无可厚非,毕竟算力本身就是其创收的重要生产工具。但一向在数字化技术上更为*的金融业,被制造业反超,就多少让人意外了。制造业为什么实现“逆袭”?

业内人士普遍认为,这与各国都在抢夺制造强国制高点的大背景,以及制造业数字化转型的持续深入不无相关。

最近几年,发达国家纷纷实施“再工业化”战略,鼓励本国制造企业回流。中国也在“十四五”规划中首次提出“保持制造业比重基本稳定”的目标。目前,多省市已采取行动,如广东提出到2027年制造业增加值要占地区生产总值的35%以上,比两年前提出的“2025年占比在30%以上”的目标更进一步。

与此同时,制造业的数字化正从之前的运营管理端,走向研发、制造工艺等核心场景。《报告》也提出,2023年企业数字化迎来拐点,从数字化转型时代进入到数字化业务时代。这一阶段将有几大关键特征,比如由CEO和业务高管支持和推动,利用数字技术进行业务竞争与创新。核心则是发挥数据要素的价值,实现数据的业务化。

具体到制造业细分行业,尤以新能源汽车、半导体等“发展快、市场变化快”的产业最为积极。典型如吉利汽车,于2022年7月在浙江湖州建成了国内汽车业*多元算力于一体的智算中心——星睿云 • 智算中心,并于今年2月正式启用,吉利的整体研发效能提升了20%。

另一家装备制造业龙头三一重工,则在浪潮信息的协助下,打造面向全球工厂和研发中心的智算解决方案,打通云、边缘、端侧一体化的AI业务流程,可支持超过75个自动化生产系统,联通数以万计的边缘设备。

全球*的湿法锂电池隔膜生产企业恩捷股份,也通过浪潮信息、展湾科技携手开发的Diana智能制造一体机,基于边缘计算和工业物联网技术,对设备运行、产线生产、产品质量等数据实时采集处理,提升产线生产质量和效率,辅助业务决策。

算力已给制造业带来不错的投入产出比。《报告》显示,制造业全球Top30的企业中,IT每投入1美元,可以拉动45美元的营收产出,6美元利润产出,远高于其他行业。一个更直观的数据是,受益于数字化转型的深入,2021年,我国制造业增加值占GDP的比重达到27.4%,是近十年来制造业比重连续下降后的首次回升,并在2022年继续正增长到了27.7%。

IDC中国研究经理杜雁泽认为,制造业未来一段的数字化转型的关键可以总结为两个词——补课和融合。

补课是指,制造业将持续缩小与互联网、金融等行业的数字化成熟度差距。对于中小制造企业,以普及数字化应用为主;对于大型及集团型制造企业,则从分散式应用向集中式算力中心及一体化应用转换。

融合的关键之一则是IT/OT融合,趋势是IT(信息技术)持续向OT(运营技术)渗透。这也使得,云化工业软件、边缘计算、设计仿真、自动驾驶仿真、全域数字孪生、AI视觉质检等兴起,对算力提出旺盛需求。

周震刚表示,制造业目前的算力增长还在量上,未来则有望在质上取得增长。这里的关键在于,越来越多制造业数字化,不仅服务内部员工和产线,也像互联网和电信行业一样,服务更多的客户。

04 如何解决大模型“算力荒”

今年“算力”与“大模型”在一定程度上捆绑在一起。业界经常提及的是大模型引发的“算力荒”。《报告》中有这样一个比喻:在1000张英伟达V100 GPU上训练GPT-3大模型,共需14.8天,在数据中心PUE为1.1的条件下,总能耗将达到1287MWh,以2021年中国人均生活用电水平计算,单次大模型训练耗电相当于一个中国人4年的生活用电总量。

实际上,大模型的火热虽然是今年初才开启的,但周震刚告诉数智前线,很多用户和供应商反馈,早在去年,他们对于人工智能,尤其是AIGC的投入,就已大幅增加。

这也是他认为今年最新《报告》中最值得关注的一个点。《报告》显示,全球生成式AI计算市场规模将从2022年的8.2亿美元增长到2026年的109.9亿美元,占整体AI计算市场的比例将从4.2%增长到31.7%。

张东透露,企业今年对人工智能服务器的需求平均都在之前的5倍以上,甚至有用户提出10倍以上的采购意愿。

当前,AIGC技术正在互联网、金融、教育、医疗和制造等各个领域探索落地。

在互联网行业如开发游戏、生成自媒体内容、电子商务个性化推荐、智能客服和自动化营销;在金融行业AIGC能够辅助分析师抓取、分析数据,生成报告;教育行业将2D教材转换为3D教学模型和合成虚拟教师;在医疗行业可以提供潜在候选药物、进行更精确的设计和优化;在工业领域,AIGC在CAD设计中提供辅助功能......

在大模型叩响下一次产业革命的大门之前,算力仍然是一个需要集各家之力去解决的问题。如何才能解决逐渐失衡的算力供需问题,张东总结了四个关键要点:多元化、系统化、基建化和生态化。

张东认为,计算的范式应该是一个以应用导向,以系统设计为核心的模式,建立多元异构算力融合、软硬协同设计与优化的计算发展范式。同时,算力可以像水和电一样便捷地提供给千行百业,解决大家“用得起,用得好”的问题。而在算力落地到行业,需要有一个生态来支撑,在此过程中产业链上下游能进行协同创新。

在这样的思路下,浪潮信息支撑了不少行业和企业的数字化,以及大模型和行业大模型的构建,并通过打造元脑生态加速算力在各行业落地。

对于应对包括大模型在内的算力需求,《报告》中提出了针对性的行动建议,比如各国应加大国家层面算力基础设施投资,积极探索融合型算力服务;企业应积极推进AI在业务场景中的深度应用,践行数字化优先原则,积极推行绿色计算,考虑增加液冷服务器投入等。

【本文由投资界合作伙伴微信公众号:数智前线授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。